L’ACRE allège le poids des cotisations sociales au démarrage d’une activité. Cette aide vise les créateurs et repreneurs d’entreprise qui respectent des critères précis, parfois méconnus, mais déterminants pour un projet rentable dès la première année.

Entre conditions d’éligibilité, taux d’exonération, délais de demande et impacts concrets sur votre trésorerie, le dispositif réserve plusieurs subtilités. Les lignes qui suivent lèvent une à une ces zones d’ombre pour structurer une stratégie de lancement plus sereine.

| Élément clé | Synthèse |

| Objectif 🎯 | Alléger les débuts d’activité des créateurs ou repreneurs grâce à une réduction temporaire des cotisations sociales. |

| Bénéficiaires | Entrepreneurs nouvellement installés : micro-entrepreneurs, sociétés, travailleurs indépendants selon conditions. |

| Avantage principal 💡 | Réduction notable des charges sociales durant la première année d’activité. |

| Conditions d’accès | Création ou reprise réelle d’entreprise, activité indépendante éligible et respect des critères administratifs. |

| Démarches | Demande généralement automatique via l’inscription, mais parfois justificatifs requis selon statut. |

Simulateur ACRE — Calculez vos economies de cotisations

Estimez le montant de vos cotisations sociales avec et sans ACRE en tant que micro-entrepreneur (2024)

Ce simulateur fournit une estimation indicative. Les montants reels peuvent varier. Consultez l URSSAF ou un expert-comptable pour une simulation personnalisee.

ACRE : principe, objectifs et fonctionnement général

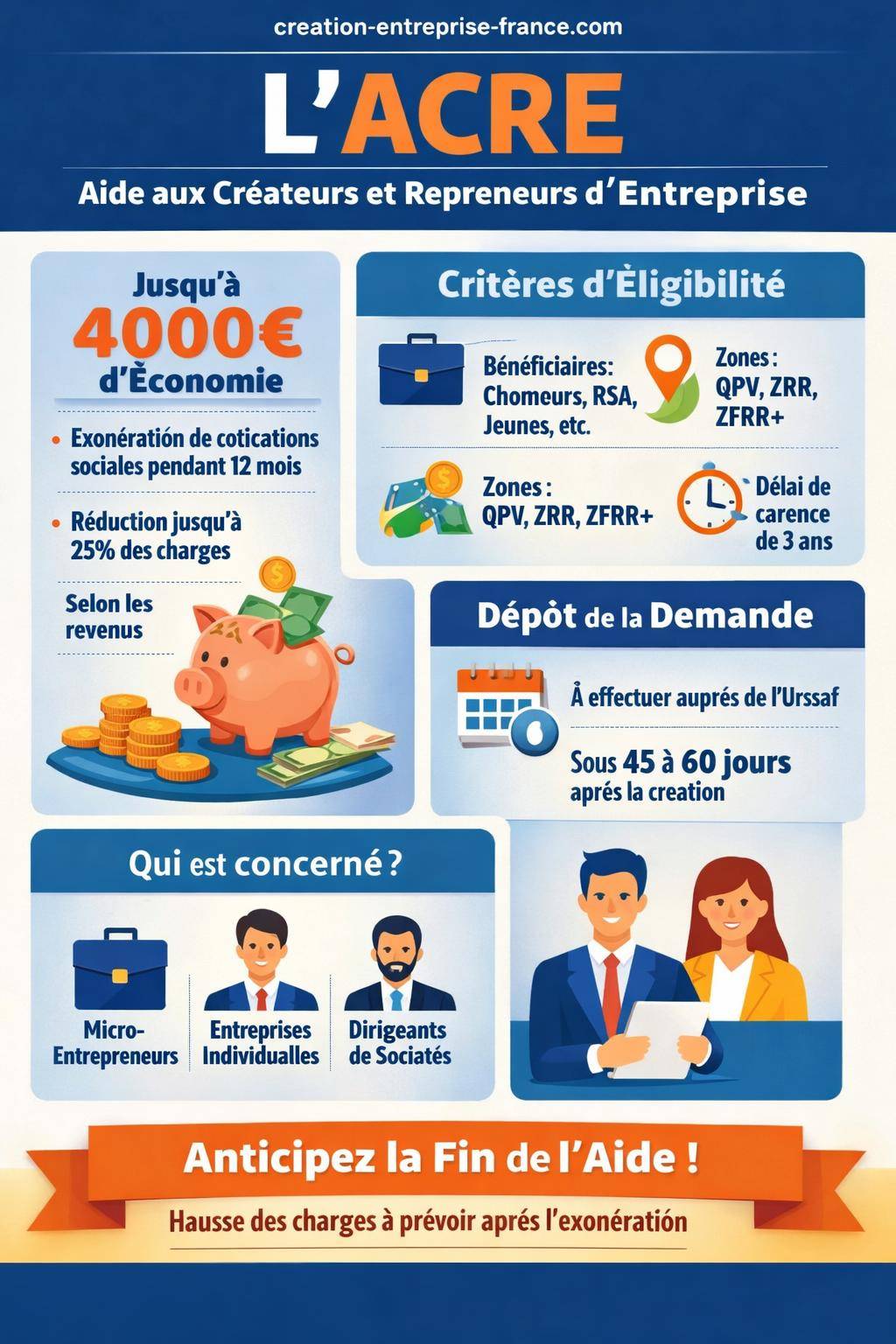

L’ACRE, Aide aux Créateurs et Repreneurs d’Entreprise, correspond à une exonération partielle et temporaire de cotisations sociales lors du démarrage d’une activité professionnelle. Ce mécanisme cible la phase la plus sensible d’un projet, lorsque les revenus restent encore irréguliers alors que les charges sociales s’accumulent.

Ce dispositif s’adresse à la fois aux entrepreneurs individuels, aux micro‑entrepreneurs et aux dirigeants de sociétés (EURL, SASU, SARL, SAS, etc.) qui remplissent certaines conditions. L’ACRE accompagne autant un projet de création qu’une reprise d’entreprise déjà existante, dès lors que l’entrepreneur devient effectivement dirigeant ou travailleur indépendant.

Concrètement, l’ACRE agit comme un coup de pouce de trésorerie : pendant 12 mois, une partie des cotisations sociales dues est réduite, dans la limite d’un plafond. En contrepartie, l’Urssaf vérifie le respect des conditions d’éligibilité et conserve un droit de contrôle après l’octroi de l’aide.

« L’ACRE permet un démarrage d’activité avec une pression sociale allégée, sans supprimer totalement la protection sociale de l’entrepreneur. »

Qui peut bénéficier de l’ACRE en 2026 ? Conditions personnelles à respecter

Le cœur du dispositif repose sur des conditions personnelles d’éligibilité. L’Urssaf vérifie le statut de l’entrepreneur au moment de la création ou reprise d’activité. Plusieurs profils entrent dans le champ de l’ACRE, chacun avec une logique sociale particulière.

Voici les principales catégories de bénéficiaires possibles en 2026 :

- Demandeur d’emploi indemnisé (allocation chômage versée par France Travail).

- Demandeur d’emploi non indemnisé, inscrit à France Travail au moins 6 mois au cours des 18 derniers mois.

- Bénéficiaire du RSA (revenu de solidarité active).

- Bénéficiaire de l’ASS (allocation de solidarité spécifique).

- Bénéficiaire d’un contrat CAPE (contrat d’appui au projet d’entreprise).

- Bénéficiaire de la PreParE (prestation partagée d’éducation de l’enfant).

- Jeune de 18 à 25 ans, quelle que soit la situation vis‑à‑vis de l’emploi.

- Moins de 30 ans non indemnisés ou reconnus travailleurs handicapés.

Chaque catégorie répond à un objectif d’insertion professionnelle : retour à l’emploi des chômeurs, accompagnement des jeunes vers l’entrepreneuriat, soutien aux bénéficiaires de minimas sociaux. L’Urssaf exige des justificatifs (attestations France Travail, décisions CAF, reconnaissance RQTH, etc.) au dépôt de la demande.

Conditions liées à l’entreprise et au territoire : QPV, ZFRR et ZFRR+

Outre le profil personnel, l’ACRE prend en compte le lieu d’implantation de l’entreprise. Certains territoires bénéficient d’un traitement spécifique pour encourager l’activité économique locale.

Deux zones géographiques entrent dans le champ du dispositif :

- QPV – Quartier Prioritaire de la Politique de la Ville : quartiers ciblés par la politique de la ville en raison d’indicateurs socio‑économiques fragiles.

- ZFRR ou ZFRR+ : zones de revitalisation ou de renforcement de la ruralité, visant à redynamiser des territoires à faible densité ou en déclin économique.

Pour l’ACRE, l’entreprise doit être effectivement implantée dans l’une de ces zones : adresse du siège ou du principal établissement, lieu d’exploitation réel, et non simple domiciliation « de façade ». L’Urssaf peut recouper ces éléments avec les informations légales (Kbis, bail commercial, contrat de domiciliation).

| Type de zone | Objectif poursuivi | Impact pour l’ACRE |

|---|---|---|

| QPV | Renforcer l’activité économique dans les quartiers urbains en difficulté | Prise en compte de l’adresse de l’entreprise lors de l’analyse de l’éligibilité |

| ZFRR / ZFRR+ | Soutenir la création d’emploi en milieu rural et dans les zones en déclin | Valorisation du lieu d’implantation dans le dossier ACRE |

Conditions générales : création, reprise et délai de carence

L’ACRE cible les phases de démarrage d’activité. L’entreprise doit donc être en création ou en reprise : prise de contrôle d’une structure existante, rachat de fonds de commerce, reprise d’activité libérale, etc. Une simple modification de statut juridique sans interruption réelle d’activité ne suffit pas.

Autre règle structurante : ne pas avoir bénéficié de l’ACRE au cours des trois dernières années. Ce délai de carence de 3 ans s’apprécie à compter du début du précédent bénéfice de l’aide. Cette contrainte évite la multiplication d’ouvertures/fermetures artificielles d’entreprises uniquement pour capter une nouvelle exonération.

L’Urssaf se réserve également un droit de contrôle a posteriori pendant au moins 2 ans après la création ou la reprise. Lors de ce contrôle, l’organisme vérifie la situation réelle du dirigeant, la cohérence de l’activité et la conformité du dossier initial.

« L’ACRE n’est pas une exonération automatique : elle repose sur un dossier précis, des conditions vérifiables et un suivi par l’Urssaf. »

Montant de l’exonération ACRE : taux, durée et plafond de revenus

L’un des points centraux pour tout créateur consiste à mesurer le gain financier réel de l’ACRE. Le dispositif actuel offre une réduction ciblée, avec des limites nettes.

Taux de réduction des cotisations sociales

L’ACRE ouvre droit à une réduction plafonnée à 25 % des cotisations sociales concernées. L’exonération ne porte pas sur l’intégralité des charges, mais sur une partie clairement identifiée des prélèvements obligatoires liés à votre protection sociale.

Ce taux de 25 % s’applique sur les cotisations visées par le dispositif (voir plus bas le détail poste par poste). Le calcul se fait sur la base des revenus professionnels déclarés ou, en l’absence de recul, sur un revenu forfaitaire déterminé par l’organisme social.

Durée de l’exonération ACRE

L’exonération fonctionne sur une durée maximale de 12 mois. Ce délai court à compter du début effectif d’activité, tel que déclaré au CFE et transmis aux organismes sociaux. En pratique, ces 12 mois recouvrent souvent une partie de deux années civiles, ce qui exige une lecture fine de vos appels de cotisations.

Cette durée unique permet d’anticiper l’augmentation de charges la deuxième année. Beaucoup d’entrepreneurs ajustent leur politique de rémunération, leurs tarifs ou leur stratégie d’investissement pour absorber cette hausse attendue.

Condition de revenu et économie maximale

Pour bénéficier pleinement du dispositif, vos revenus professionnels doivent rester inférieurs ou égaux à 75 % du PASS

Sur une année complète, l’ACRE peut représenter jusqu’à 4000 € d’économie selon le niveau de revenu, la forme juridique et la situation de l’entrepreneur. Cette enveloppe n’est pas forfaitaire : elle résulte du croisement entre votre base de cotisations et le champ exact de l’exonération.

Quelles cotisations sociales l’ACRE exonère‑t‑elle réellement ?

L’ACRE cible une liste précise de cotisations sociales patronales ou personnelles. L’objectif consiste à alléger les prélèvements sur la rémunération de l’entrepreneur sans remettre en cause le principe de solidarité du système.

Les contributions entrant dans le périmètre de l’exonération sont notamment :

- Assurance maladie‑maternité : couverture des soins et de la maternité de l’assuré.

- Assurance invalidité‑décès : protection en cas d’incapacité durable de travail ou de décès.

- Allocations familiales : cotisation destinée au financement des prestations familiales.

- CSG / CRDS : contributions sociales généralisées et contribution au remboursement de la dette sociale, sur la base du revenu professionnel.

- Retraite complémentaire : régime complémentaire obligatoire qui s’ajoute au régime de base.

- Prévention des accidents du travail : part de cotisation liée aux risques professionnels.

- Formation professionnelle : participation à la prise en charge de la formation continue.

- Contribution FNAL : Fonds national d’aide au logement.

- Versement transport : contribution destinée au financement des transports publics, selon la zone géographique.

Chaque catégorie obéit à ses propres règles de calcul. L’ACRE intervient en diminuant une partie de ces taux sur la période concernée, dans la limite de 25 % globalement. Certains prélèvements restent néanmoins dus intégralement, notamment la contribution à la formation dans certains cas ou des taxes spécifiques liées au secteur d’activité.

| Type de cotisation | Rôle | Impact ACRE |

|---|---|---|

| Maladie‑maternité | Financement des soins et indemnisations liées à la santé | Réduction partielle pendant 12 mois |

| Invalidité‑décès | Protection du foyer en cas d’incapacité ou décès du dirigeant | Allègement sur la base exonérée |

| Retraite complémentaire | Amélioration de la pension future de l’entrepreneur | Exonération partielle dans la limite du dispositif |

ACRE et statut juridique : micro‑entrepreneur, entreprise individuelle, société

Le statut juridique influence la manière dont l’ACRE se traduit concrètement sur les cotisations. Les règles de calcul diffèrent entre micro‑entrepreneurs et travailleurs non salariés classiques ou assimilés salariés.

ACRE et micro‑entrepreneur

Le micro‑entrepreneur bénéficie d’un régime microsocial simplifié. Les charges sociales sont calculées en pourcentage du chiffre d’affaires encaissé. L’ACRE intervient sous forme de taux réduits sur ces pourcentages, appliqués durant la période d’exonération.

La demande d’ACRE reste néanmoins obligatoire pour activer cette réduction. Elle se fait dans le même cadre que pour les autres statuts, auprès de l’Urssaf. Le lien entre micro‑entreprise et ACRE suscite souvent des questions détaillées, traitées dans des ressources spécifiques comme la page ACRE auto‑entrepreneur.

ACRE en entreprise individuelle classique

Pour l’entreprise individuelle classique (hors micro), les cotisations sociales dépendent du bénéfice professionnel. L’ACRE vient réduire le montant calculé sur ce bénéfice. En phase de démarrage, l’Urssaf applique souvent un revenu forfaitaire estimé, ensuite régularisé lorsque le résultat réel de l’exercice est connu.

Dans ce cadre, l’anticipation joue un rôle clé : une bonne estimation du bénéfice prévisionnel limite les régularisations importantes en fin d’année et permet de mesurer l’avoir réel généré par l’ACRE.

ACRE pour les dirigeants de sociétés

Les dirigeants de société se répartissent entre assimilés salariés (gérant minoritaire de SARL, président de SAS/SASU) et travailleurs non salariés (gérant majoritaire de SARL, gérant d’EURL soumise à l’impôt sur le revenu, etc.). L’ACRE s’applique dans les deux cas, mais la base de calcul diffère : rémunération assimilée salariée d’un côté, rémunération TNS de l’autre.

Le montage capitalistique (répartition des parts, présence d’associés, cumul de mandats) influence parfois la qualification du dirigeant et donc la nature des cotisations concernées par l’ACRE. Une étude préalable du statut social du dirigeant évite les mauvaises interprétations.

ACRE et autres aides aux créateurs : articulation et stratégies

L’ACRE ne fonctionne pas en vase clos. De nombreux créateurs combinent cette exonération avec d’autres aides à la création d’entreprise : maintien partiel des allocations chômage, prêts d’honneur, subventions régionales, dispositifs fiscaux, etc.

Une vue d’ensemble des dispositifs améliore la cohérence de votre projet. Un panorama complémentaire est proposé sur la page aides création d’entreprise, utile pour recenser l’ensemble des leviers financiers mobilisables.

ACRE et allocations chômage

Les demandeurs d’emploi indemnisés combinent souvent l’ACRE avec :

- Le maintien partiel de l’ARE pendant la phase de lancement.

- Ou l’option pour une aide versée en capital (ex‑ARCE), sous conditions d’éligibilité.

L’ACRE agit alors sur les cotisations liées à la rémunération issue de l’activité, tandis que les allocations complètent le revenu global de l’entrepreneur. L’arbitrage entre maintien et capital nécessite une étude financière détaillée, notamment pour mesurer la trésorerie disponible les premiers mois.

ACRE et aides sociales (RSA, ASS, PreParE)

Les bénéficiaires de RSA, ASS ou PreParE utilisent souvent l’ACRE pour amortir la transition entre aides sociales et revenus d’activité. La réduction de charges facilite la montée en puissance progressive de la rémunération issue de l’entreprise.

Une coordination avec les organismes payeurs (CAF, Pôle emploi/France Travail, caisse de retraite, etc.) reste indispensable pour sécuriser les droits résiduels, éviter les trop‑perçus et ajuster les déclarations trimestrielles ou mensuelles.

Les démarches pour obtenir l’ACRE : procédure et délais

L’ACRE suppose une demande explicite. Sans dépôt de dossier, aucune exonération n’est appliquée, même si vous remplissez toutes les conditions. La démarche se fait en grande partie en ligne, avec des délais stricts à respecter.

Où et comment déposer la demande ACRE ?

La demande d’ACRE passe par un dépôt en ligne auprès de l’Urssaf. Selon votre statut (micro‑entrepreneur, dirigeant de société, indépendant), la plateforme diffère légèrement, mais le principe reste le même : formulaire dédié, pièces justificatives, validation électronique.

Le dossier comprend en général :

- Le formulaire officiel de demande ACRE correctement rempli.

- Une copie du justificatif d’immatriculation (extrait Kbis, certificat d’inscription au répertoire des métiers, etc.).

- Les attestations prouvant votre situation personnelle (inscription France Travail, RSA, ASS, PreParE, RQTH, âge, etc.).

- Les éléments relatifs à l’implantation (adresse de l’établissement, bail, contrat de domiciliation si nécessaire).

Délais à respecter pour la demande

La règle générale impose un délai de 45 à 60 jours après la création ou la reprise pour déposer la demande. Ce créneau reste déterminant : un envoi trop tardif risque un refus au motif du dépassement de délai, même si vous remplissez le reste des conditions.

Le point de départ retenu correspond généralement à la date de début d’activité figurant sur le formulaire de création déposé au CFE (Centre de Formalités des Entreprises). Une attention particulière à cette date évite les incompréhensions avec l’Urssaf.

« L’anticipation du dossier ACRE dès la phase de préparation du projet limite fortement les risques de refus pour motif administratif. »

Contrôle a posteriori et conservation des justificatifs

L’Urssaf conserve un droit de contrôle pendant au moins deux ans après la création. À tout moment durant cette période, l’organisme peut demander des documents complémentaires ou vérifier la cohérence de votre situation réelle avec la demande initiale.

En cas d’anomalie (déclarations contradictoires, pièces manquantes, non‑respect du délai de carence de 3 ans), l’Urssaf dispose de la faculté de remettre en cause tout ou partie de l’exonération. Les cotisations initialement réduites deviennent alors exigibles, avec les intérêts correspondants.

ACRE : données, statistiques et limites actuelles du dispositif

Malgré son rôle dans la politique d’emploi et d’entrepreneuriat, aucune donnée chiffrée publique consolidée ne permet aujourd’hui de mesurer précisément le nombre de bénéficiaires annuels de l’ACRE. Ni l’Urssaf ni l’Insee ne publient, à ce jour, de synthèse exhaustive facilement accessible.

Les secteurs d’activité les plus concernés (services, commerce, professions libérales, artisanat, etc.) restent également difficiles à distinguer faute de statistiques sectorielles spécifiques. Les informations disponibles passent souvent par des études ponctuelles, des rapports parlementaires ou des analyses produites par certains réseaux d’accompagnement.

| Élément | Situation actuelle | Source potentielle |

|---|---|---|

| Nombre de bénéficiaires ACRE | Aucune donnée consolidée publique accessible simplement | Urssaf, Insee, rapports institutionnels |

| Secteurs d’activité concernés | Information non ventilée par branche dans les documents courants | Études sectorielles, travaux académiques, réseaux d’accompagnement |

Se préparer à la fin de l’ACRE : ajuster sa stratégie d’entreprise

La fin de l’ACRE marque une augmentation mécanique des charges sociales. Cette transition doit être anticipée pour ne pas fragiliser la trésorerie de l’entreprise. Un budget annuel qui ignore cette montée des cotisations crée des tensions parfois difficiles à absorber.

Une approche pragmatique consiste à simuler, dès le départ, le niveau de cotisations sans ACRE, puis à considérer l’exonération comme une marge de manœuvre ponctuelle. Cette méthode évite de bâtir un modèle économique dépendant d’une aide temporaire.

L’ACRE s’inscrit donc dans une logique d’amorçage. L’aide ne remplace ni une analyse de marché approfondie, ni une stratégie commerciale structurée, ni un pilotage régulier des indicateurs clés (marge, trésorerie, carnet de commandes). Elle offre un temps d’adaptation, à utiliser pour consolider les fondamentaux du projet.

Pour aller plus loin sur le sujet des conditions et cas pratiques, un éclairage complémentaire est proposé sur la page ACRE conditions d’éligibilité, avec des exemples de profils et de montages juridiques fréquemment rencontrés.