L’ACRE pour auto‑entrepreneur change en profondeur à partir de 2026. Taux d’exonération divisé par deux, public ciblé, demande à déposer dans un délai strict, conséquences directes sur vos cotisations sociales et sur le coût réel de votre micro‑entreprise… le cadre se resserre nettement.

En revanche, une demande bien préparée et un calcul précis de vos cotisations transforment encore l’ACRE en levier financier concret. Les règles se complexifient, mais restent lisibles dès que l’on croise calendrier, conditions d’éligibilité, seuils de chiffre d’affaires et fonctionnement de l’URSSAF.

| Élément clé | Description concise | Intérêt pour l’auto-entrepreneur |

|---|---|---|

| Objectif de l’ACRE | Réduction temporaire des cotisations sociales pour les nouveaux entrepreneurs. | Allègement du coût de lancement de l’activité. |

| Public éligible | Créateurs ou repreneurs d’entreprise répondant à certains critères (statut, situation, âge…). | Permet de bénéficier d’un soutien dès les débuts. |

| Durée de l’aide | 12 mois maximum à compter du début d’activité. | Prévisibilité pour planifier ses charges. |

| Taux de réduction | 50% de réduction sur les cotisations sociales la première année. | Augmente la marge et la rentabilité initiale. |

| Démarches | Faire la demande dans les 45 jours suivant la déclaration de début d’activité. | Évite la perte définitive du droit à l’ACRE. |

| Pièces à fournir | Formulaire ACRE + justificatifs selon la situation personnelle. | Assure un traitement rapide de la demande. |

Simulateur ACRE Auto-Entrepreneur

| Sans ACRE | Avec ACRE | |

|---|---|---|

| Cotisations mensuelles | – | – |

| Cotisations totales sur la periode | – | – |

| Revenu net sur la periode | – | – |

| Mois | CA | Cotisation sans ACRE | Cotisation avec ACRE | Economie |

|---|

ACRE auto‑entrepreneur 2026 : fonctionnement, objectifs et public visé

L’ACRE (Aide à la Création ou à la Reprise d’Entreprise) reste, en 2026, un dispositif de réduction de cotisations sociales destiné aux créateurs et repreneurs d’activité indépendante. En micro‑entreprise, elle allège les charges sociales sur une période limitée afin de soutenir le démarrage et la consolidation de l’activité.

Pour un auto‑entrepreneur, l’ACRE agit directement sur le taux de cotisations calculé sur le chiffre d’affaires déclaré. L’allègement réduit la pression de trésorerie en phase de lancement, ce qui améliore la capacité d’investissement, la gestion du fonds de roulement et la stabilité de vos charges sociales.

Objectif réel de l’ACRE en micro‑entreprise

L’ACRE ne constitue pas une subvention versée sur votre compte bancaire. Il s’agit d’une exonération partielle de cotisations sociales sur une durée déterminée. Autrement dit, vous conservez une part plus élevée de votre chiffre d’affaires pendant les premiers mois, sans modifier les règles fiscales ou la franchise en base de TVA.

Ce fonctionnement concerne les contributions suivantes : assurance maladie‑maternité, retraite de base, retraite complémentaire obligatoire, invalidité‑décès, allocations familiales, CSG/CRDS. Les contributions liées à la formation professionnelle ou à la CFP restent dues au taux normal.

« L’ACRE ne verse pas d’argent, elle évite d’en payer. La différence se voit dans votre trésorerie mensuelle et dans la marge disponible pour développer l’activité. »

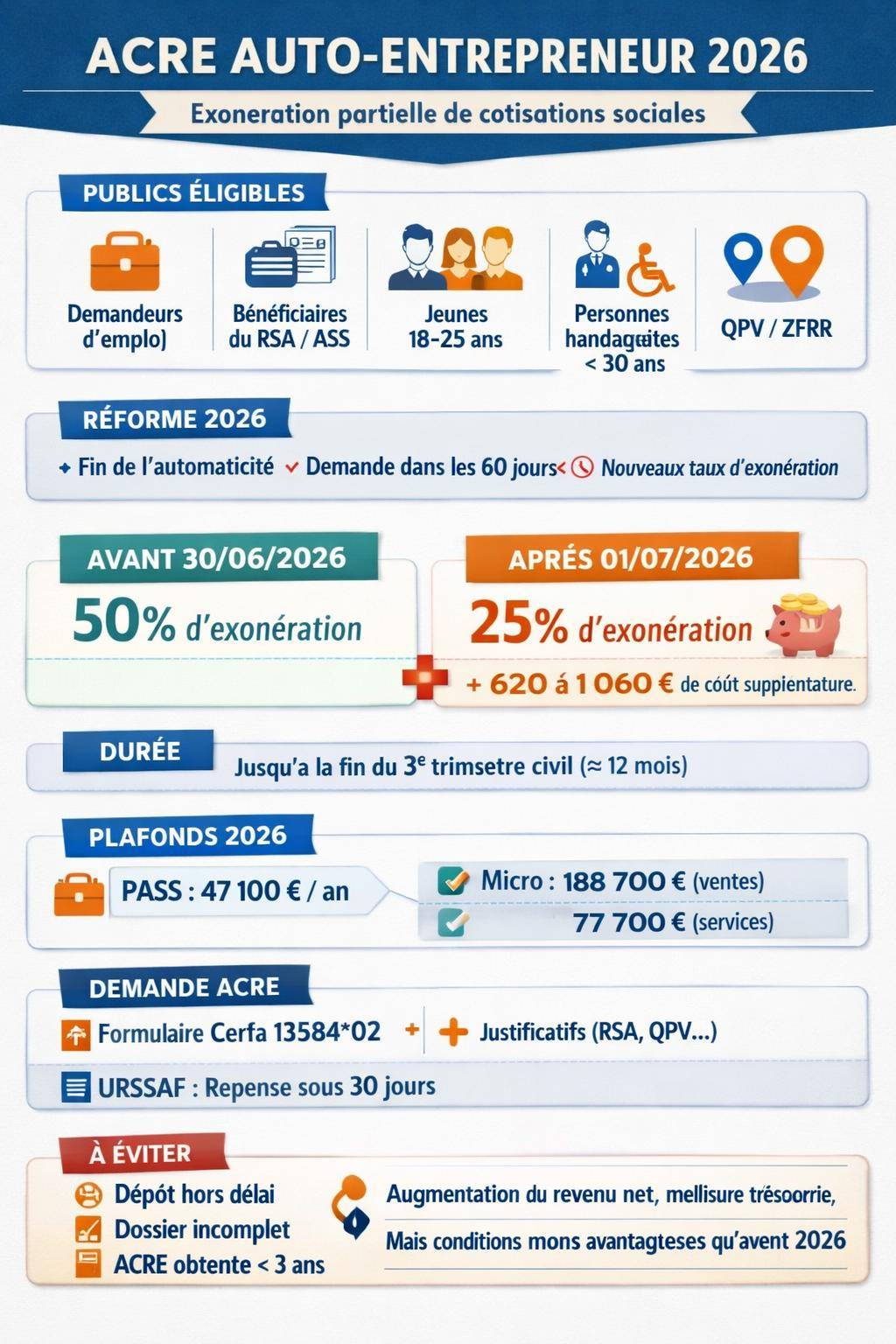

Public prioritaire ciblé par l’ACRE à partir de 2026

Le dispositif se recentre nettement sur certains profils. Les publics prioritaires mis en avant par la réforme 2026 sont :

- les demandeurs d’emploi, inscrits chez France Travail ;

- les bénéficiaires de minima sociaux (RSA, ASS) ;

- les jeunes, en particulier les 18‑25 ans et les personnes en situation de handicap de moins de 30 ans ;

- les porteurs de projet en quartier prioritaire de la politique de la ville (QPV) ;

- les créateurs et repreneurs en zones de revitalisation : ZFRR et ZFRR+.

Cette orientation favorise les projets portés par des personnes éloignées de l’emploi ou situées dans des territoires en difficulté. La logique consiste à réserver l’exonération à ceux pour qui l’allégement de cotisations modifie réellement la faisabilité du projet.

Évolution de l’ACRE auto‑entrepreneur : ce qui change vraiment en 2026

Le régime de l’ACRE a subi plusieurs réformes successives. Comprendre cette évolution aide à interpréter les nouvelles règles, à anticiper vos charges et à ne pas se tromper d’hypothèse lors du prévisionnel.

Rappel historique : un dispositif de plus en plus court

Trois grandes périodes structurent l’histoire récente de l’ACRE :

- Avant 2020 : exonération étalée sur 3 ans avec trois paliers successifs (75 % puis 25 % puis 10 %). Lissage progressif et durée longue.

- De 2020 à 2025 : réduction à 1 an d’exonération, avec un taux unique de 50 % sur les cotisations sociales. Durée raccourcie, dispositif plus simple.

- Après le 1er juillet 2026 : exonération toujours limitée à 1 an, mais avec un taux abaissé à 25 %. Baisse nette de l’avantage.

La tendance générale va vers une exonération plus courte et plus limitée. L’ACRE devient un soutien ciblé, non un levier massif de réduction des charges sur la durée.

Comparaison avant / après juillet 2026 : baisse du taux d’exonération

Le changement le plus marqué concerne le taux d’exonération :

| Période de création | Taux d’exonération ACRE | Part de cotisations à payer | Durée de l’exonération |

|---|---|---|---|

| Créations avant le 30 juin 2026 | 50 % | 50 % | Jusqu’à la fin du 3e trimestre civil suivant |

| Créations à partir du 1er juillet 2026 | 25 % | 75 % | Jusqu’à la fin du 3e trimestre civil suivant |

Le taux d’exonération est divisé par 2 entre les créations avant et après le 1er juillet 2026. La durée reste identique, mais le montant de la réduction se contracte fortement. Les porteurs de projets en phase de réflexion doivent tenir compte de cette date pivot dans leur calendrier.

Fin de l’automaticité : une demande obligatoire

Depuis le 1er janvier 2026, l’ACRE n’est plus accordée automatiquement à l’ensemble des créateurs de micro‑entreprise. Une demande explicite devient obligatoire pour obtenir l’exonération, et ce, dans un délai strict après l’ouverture d’activité.

Cette bascule change profondément la démarche de l’auto‑entrepreneur. Un oubli de demande conduit à un démarrage sans exonération, sans régularisation rétroactive, même si toutes les conditions d’éligibilité sont réunies.

Conditions d’éligibilité à l’ACRE auto‑entrepreneur en 2026

Le bénéfice de l’ACRE repose sur deux types de critères : des conditions liées à votre situation personnelle et des conditions liées à votre parcours entrepreneurial. Le respect simultané de ces critères conditionne l’obtention de l’aide.

Profils bénéficiaires : conditions principales

En 2026, l’ACRE en micro‑entreprise s’adresse aux personnes répondant à l’une des conditions suivantes :

- Inscription France Travail pendant au moins 6 mois sur les 18 derniers mois ;

- Bénéficiaire du RSA (revenu de solidarité active) ;

- Bénéficiaire de l’ASS (allocation de solidarité spécifique) ;

- Titulaire d’un contrat CAPE (contrat d’appui au projet d’entreprise) ;

- Parent bénéficiant de la PreParE (prestation partagée d’éducation de l’enfant) ;

- Jeune entre 18 et 25 ans ;

- Personne en situation de handicap de moins de 30 ans ;

- Création ou reprise d’une activité en QPV (quartier prioritaire de la politique de la ville) ;

- Création ou reprise en zone de revitalisation ZFRR ou ZFRR+.

Chaque situation implique un justificatif précis : attestation de droits RSA, notification ASS, attestation d’inscription France Travail, contrat CAPE, justificatif de domicile en QPV, arrêté de classement en zone ZFRR/ZFRR+ ou attestation équivalente. L’Urssaf s’appuie sur ces documents pour vérifier l’éligibilité.

Conditions cumulatives liées au parcours entrepreneurial

Au‑delà de votre statut social, deux conditions cumulatives doivent être respectées :

- Être en début d’activité : l’ACRE s’applique uniquement aux créations ou reprises récentes, à compter de la date d’ouverture déclarée auprès du guichet unique.

- Ne pas avoir bénéficié de l’ACRE dans les 3 années précédentes : un délai de carence de trois ans s’applique entre deux dispositifs ACRE, quel que soit le statut juridique de l’activité précédente.

Un auto‑entrepreneur qui a déjà profité de l’ACRE sur une ancienne micro‑entreprise clôturée depuis moins de trois ans ne peut pas prétendre de nouveau à l’aide, même en changeant de secteur d’activité.

Durée, taux et limites de l’exonération ACRE en micro‑entreprise

L’ACRE ne supprime pas l’intégralité des cotisations sociales. Elle applique un taux de réduction sur une période définie, dans la limite de plafonds réglementaires. Un calcul rigoureux permet de mesurer l’impact réel sur votre revenu net.

Durée d’application en trimestre civil

Pour les créations d’activité à partir du 1er juillet 2026, l’ACRE s’applique jusqu’à la fin du 3e trimestre civil suivant la date de création. La notion de trimestre civil renvoie aux périodes :

- 1er trimestre : janvier, février, mars ;

- 2e trimestre : avril, mai, juin ;

- 3e trimestre : juillet, août, septembre ;

- 4e trimestre : octobre, novembre, décembre.

La durée maximale couvre ainsi environ 12 mois d’activité, en fonction du mois exact de démarrage. Une création au début d’un trimestre profite pleinement de la période, tandis qu’une création en fin de trimestre réduit le bénéfice sur les premiers mois.

« L’ACRE se calcule en trimestres civils, pas en mois glissants. Le choix du mois de début d’activité influence directement la durée réelle d’exonération. »

Taux d’exonération et part de cotisations à régler

Pour les micro‑entreprises créées à partir du 1er juillet 2026, le taux d’exonération ACRE est fixé à 25 %. Concrètement, vous payez 75 % du taux de cotisations sociales habituel pendant la période d’exonération.

Le mécanisme peut se résumer ainsi :

- Taux de cotisations normal (sans ACRE) = 100 % ;

- Taux d’exonération ACRE = 25 % ;

- Taux de cotisations réellement payé pendant l’ACRE = 75 % du taux de référence.

Les micro‑entrepreneurs créés avant le 30 juin 2026 conservent, eux, un taux d’exonération de 50 % sur la même durée, selon les règles en vigueur au moment de la création.

Plafond PASS 2026 : impact du dépassement

L’ACRE est aussi conditionnée par un plafond de revenu lié au PASS 2026 (Plafond Annuel de la Sécurité Sociale), fixé à 47 100 €. Au‑delà de ce seuil, l’exonération cesse :

- tant que vos revenus restent en‑dessous de 47 100 €, vous bénéficiez de l’exonération sur la période ;

- une fois ce plafond dépassé, l’ACRE est supprimée intégralement pour la fraction excédentaire.

Ce plafond incite à suivre précisément vos revenus, surtout si une forte montée en charge de l’activité est prévue dès la première année. L’exonération reste active, mais dans une enveloppe limitée.

Seuils de chiffre d’affaires 2026 et liens avec l’ACRE

Les seuils de chiffre d’affaires de la micro‑entreprise et le fonctionnement de l’ACRE évoluent en parallèle. Ils ne portent pas sur le même point (régime fiscal d’un côté, exonération de cotisations de l’autre), mais se croisent dans votre plan de gestion.

Seuils de chiffre d’affaires micro‑entreprise 2026

Pour 2026, les seuils principaux de la micro‑entreprise sont les suivants :

| Nature d’activité | Plafond annuel de chiffre d’affaires 2026 |

|---|---|

| Vente de marchandises, restauration, hébergement | 188 700 € |

| Prestations de services commerciales ou artisanales, professions libérales | 77 700 € |

Ces seuils conditionnent le maintien du régime micro‑entreprise (fiscalité, mode de calcul des charges) ainsi que la franchise en base de TVA, avec des règles spécifiques en cas de dépassement ponctuel ou répété.

ACRE, seuils et stratégie de développement

L’ACRE intervient uniquement sur la part « cotisations sociales » et non sur les plafonds de régime. Toutefois, une forte croissance de chiffre d’affaires dès la première année a plusieurs effets :

- risque de dépassement du PASS et donc de perte anticipée de l’exonération ;

- éventuel changement de régime si les seuils de chiffre d’affaires sont franchis sur deux années consécutives ;

- hausse rapide de vos versements à l’Urssaf, même avec exonération partielle.

Une projection chiffrée simplifiée sur un an permet d’anticiper ces interactions et d’adapter votre stratégie : calendrier des investissements, choix du rythme de facturation, réflexion sur le passage ultérieur en société.

Pour affiner votre vision des aides disponibles au‑delà de l’ACRE, vous pouvez aussi consulter la ressource dédiée aux aides pour micro‑entreprise, qui complète l’analyse des exonérations sociales par d’autres leviers financiers.

Comment calculer l’ACRE auto‑entrepreneur en 2026

Le calcul réel de l’ACRE repose sur trois éléments : votre chiffre d’affaires, le taux de cotisations sociales de référence, puis l’application du taux d’exonération pendant la période concernée. Une méthode structurée évite les erreurs de prévision.

Étape 1 : identifier le taux de cotisations sociales de référence

Chaque type d’activité en micro‑entreprise possède un taux de cotisations sociales « plein », hors ACRE. À titre illustratif (taux indicatifs, susceptibles d’ajustement réglementaire) :

- Activités de vente de marchandises, restauration, hébergement : taux social autour de X % ;

- Prestations de services commerciales ou artisanales : taux social autour de Y % ;

- Professions libérales affiliées à la Sécurité sociale des indépendants : taux social autour de Z %.

Ces taux incluent les différentes composantes de la protection sociale obligatoire. Votre Urssaf communique la grille exacte applicable à l’année en cours, souvent accessible depuis votre espace en ligne ou la documentation officielle.

Étape 2 : appliquer la réduction de 25 % liée à l’ACRE

Une fois le taux de référence identifié, l’ACRE réduit mécaniquement ce taux pendant la période d’exonération. La formule générale est la suivante :

- Taux réduit ACRE = Taux de référence × 75 % (puisque l’exonération couvre 25 % des cotisations).

Par exemple, pour un taux de cotisations de 21 % :

- Sans ACRE : taux plein = 21 % ;

- Avec ACRE (25 % d’exonération) : taux payé = 21 % × 0,75 = 15,75 %.

L’économie réalisée correspond alors à la différence entre les deux taux, appliquée au chiffre d’affaires encaissé pendant la période d’exonération.

Étape 3 : calculer les cotisations sur le chiffre d’affaires trimestriel

Les cotisations sociales d’un trimestre se calculent selon la formule :

- Cotisations = Chiffre d’affaires du trimestre × Taux applicable.

En présence de l’ACRE, deux cas se présentent :

- Trimestre couvert par l’ACRE : Chiffre d’affaires × Taux réduit ;

- Trimestre hors ACRE : Chiffre d’affaires × Taux plein.

Un tableau simple permet de suivre ces montants trimestre par trimestre. Ce suivi montre l’économie totale liée à l’ACRE et son impact concret sur votre trésorerie.

| Trimestre | Chiffre d’affaires | Taux sans ACRE | Taux avec ACRE | Cotisations sans ACRE | Cotisations avec ACRE |

|---|---|---|---|---|---|

| T1 (couvert par l’ACRE) | 10 000 € | 21 % | 15,75 % | 2 100 € | 1 575 € |

| T2 (couvert par l’ACRE) | 8 000 € | 21 % | 15,75 % | 1 680 € | 1 260 € |

| T3 (hors ACRE) | 9 000 € | 21 % | 21 % | 1 890 € | 1 890 € |

Comment faire la demande d’ACRE auto‑entrepreneur en 2026

La réforme 2026 impose une démarche précise, structurée autour d’un délai de 60 jours et d’un dépôt de dossier complet auprès de l’Urssaf. Une procédure respectée à la lettre évite les refus pour causes administratives.

Délai pour déposer la demande

À partir du 1er juillet 2026, les auto‑entrepreneurs disposent de 60 jours suivant l’ouverture d’activité pour transmettre leur demande d’ACRE. Ce délai court à partir de la date effective de début d’activité déclarée au guichet unique.

L’Urssaf dispose ensuite d’un délai de 30 jours pour instruire le dossier et se prononcer. En l’absence de réponse dans ce délai, l’ACRE est considérée comme accordée tacitement. Cet accord implicite a la même valeur qu’une décision écrite, sous réserve que le dossier soit complet et que les conditions soient réellement réunies.

Pièces justificatives à fournir

Le dossier ACRE repose sur une base commune de justificatifs, à adapter ensuite selon votre situation personnelle. La liste de base comprend :

- le formulaire Cerfa 13584*02, dûment complété et signé ;

- un justificatif de création d’activité (récépissé d’enregistrement au guichet unique, avis de situation SIREN, extrait INPI, etc.) ;

- une preuve d’éligibilité correspondant à votre cas : attestation RSA, notification ASS, attestation France Travail, justificatif de domicile en QPV, document lié à la ZFRR/ZFRR+, etc.

Chaque pièce doit être lisible, à jour et cohérente avec les données déclarées (adresse, état civil, dates). Un décalage entre les informations de votre dossier et celles connues de l’Urssaf crée des demandes de compléments ou des refus.

Procédure de dépôt via le guichet unique et l’Urssaf

La procédure standard en 2026 suit quatre grandes étapes :

- Inscription au guichet unique des formalités d’entreprise et déclaration de début d’activité en micro‑entreprise ;

- Téléchargement du justificatif de création (ou récupération du document transmis par le guichet unique) ;

- Constitution du dossier ACRE : formulaire Cerfa 13584*02 + justificatifs d’éligibilité + pièces d’identité si nécessaire ;

- Envoi du dossier via l’espace auto‑entrepreneur Urssaf, en respectant le délai de 60 jours après l’ouverture d’activité.

Une fois le dossier transmis, la décision (accord, refus ou demande de précisions) est notifiée sur votre espace en ligne. En cas de refus, la motivation indique généralement la cause : condition non remplie, justificatif manquant, délai dépassé.

Pour une vision détaillée et actualisée des conditions et catégories éligibles, une ressource complémentaire dédiée aux conditions d’éligibilité ACRE vous aide à vérifier point par point votre situation avant de constituer le dossier.

Effets concrets de l’ACRE sur votre budget d’auto‑entrepreneur

L’ACRE ne se résume pas à un pourcentage isolé. Elle influence l’ensemble de votre modèle économique : prix de vente, marge, rémunération, capacité à investir. Un examen chiffré clarifie ces impacts.

Impact sur le revenu net et la trésorerie

En réduisant le taux de cotisations, l’ACRE augmente mécaniquement la part de chiffre d’affaires qui reste disponible pour votre rémunération, vos achats et vos charges externes. Sur une même base de chiffre d’affaires, un auto‑entrepreneur avec ACRE dispose d’un revenu net plus élevé qu’un auto‑entrepreneur sans exonération.

Cette différence joue un rôle particulier sur :

- le lancement : capacité à absorber des mois de démarrage avec un chiffre d’affaires encore irrégulier ;

- la constitution de trésorerie : réserve pour les périodes creuses ou les paiements fournisseurs ;

- la capacité d’investissement : matériel, communication, formation, logiciels.

La baisse de l’exonération à 25 % réduit toutefois l’ampleur de cet effet. Les simulations de surcoût annuel (entre 620 € et 1 060 €) par rapport à l’ancienne règle à 50 % rappellent que le dispositif reste utile, mais moins généreux que par le passé.

Relation entre ACRE, prévisions de chiffre d’affaires et aides complémentaires

Une étude du prévisionnel doit intégrer simultanément :

- le profil d’éligibilité ACRE (et donc la probabilité d’acceptation du dossier) ;

- le calendrier de début d’activité (et donc la durée couvrant l’exonération) ;

- le niveau de chiffre d’affaires attendu (et donc l’impact sur PASS, seuils micro et montant réel d’exonération).

En parallèle, d’autres aides existent selon la situation (primes régionales, accompagnements, financements). L’ACRE n’est qu’un volet du dispositif global. La page dédiée à l’ACRE et aide à la création éclaire précisément les articulations possibles entre ACRE, accompagnements et autres mécanismes de soutien au lancement.

« L’ACRE ne remplace pas une stratégie de prix ni une gestion rigoureuse. Elle allège temporairement la pression, mais ne corrige pas un modèle économique fragile. »

Erreurs fréquentes et bonnes pratiques pour sécuriser son ACRE

De nombreux refus ou pertes d’avantages tiennent à des erreurs administratives ou à une mauvaise interprétation des règles. Une approche méthodique limite largement ces risques.

Erreurs courantes à éviter

Les blocages les plus fréquents se concentrent sur quelques points :

- Dépassement du délai de 60 jours pour le dépôt de la demande après l’ouverture d’activité ;

- Formulaire incomplet ou mal renseigné (cases non cochées, signatures manquantes, dates erronées) ;

- Justificatifs d’éligibilité absents ou obsolètes (attestation RSA non à jour, absence de preuve de domicile en QPV, etc.) ;

- Méconnaissance d’un bénéfice ACRE antérieur sur une activité précédente, rendant la nouvelle demande irrecevable ;

- Confusion entre aides locales et ACRE, avec des documents transmis au mauvais organisme.

Ces erreurs entraînent généralement des refus, sans possibilité de réouverture du délai lorsque l’activité est déjà déclarée. La vigilance se joue donc en amont du dépôt.

Bonnes pratiques pour un dossier robuste

Un dossier ACRE solide repose sur quelques réflexes structurants :

- préparer tous les justificatifs d’éligibilité avant la déclaration de début d’activité ;

- remplir le Cerfa 13584*02 en vous appuyant sur la notice, en vérifiant au fur et à mesure les rubriques sensibles (dates, numéro de sécurité sociale, coordonnées) ;

- conserver une copie numérique et papier complète du dossier transmis ;

- suivre régulièrement votre espace Urssaf dans les semaines suivant l’envoi pour réagir rapidement à une demande de complément ;

- mettre à jour votre adresse postale et électronique dans tous les organismes (guichet unique, Urssaf, France Travail) pour éviter les notifications égarées.

Une approche structurée réduit les aléas. En cas de situation complexe (changement de statut, cumul de dispositifs, reprise d’activité après radiation), un accompagnement individuel auprès d’un conseiller spécialisé en création d’entreprise apporte une lecture sécurisée de votre dossier.

Pour élargir la réflexion au‑delà de la seule exonération de cotisations, une vue d’ensemble des aides pour micro‑entrepreneurs permet d’articuler ACRE, soutiens financiers et accompagnements dans un plan de développement cohérent.