Lire un bilan comptable sans être comptable impressionne souvent. Pourtant, derrière les colonnes de chiffres, se cachent des signaux très concrets sur la santé réelle d’une entreprise, sa solidité financière et ses tensions de trésorerie.

En comprenant quelques mécanismes clés, le bilan devient un outil de pilotage puissant. Certaines lignes révèlent par exemple pourquoi une société rentable se retrouve à court de trésorerie, ou comment anticiper un besoin de financement plusieurs mois à l’avance.

| Élément clé | Ce que cela indique | Pourquoi c’est important |

| Actif | Ce que possède l’entreprise (trésorerie, stocks, équipements…) | Permet d’évaluer les ressources disponibles et la capacité à fonctionner. |

| Passif | Ce que l’entreprise doit (dettes fournisseurs, emprunts…) | Aide à comprendre les obligations financières et le niveau d’endettement. |

| Capitaux propres | Richesse nette de l’entreprise après déduction des dettes. | Indique la solidité financière et la capacité à absorber les pertes. |

| Fonds de roulement | Marge de sécurité entre ressources stables et besoins à court terme. | Permet de savoir si l’entreprise peut financer son activité quotidienne. |

| Trésorerie | État du cash disponible immédiatement. | Indicateur vital pour prévenir les difficultés de paiement. |

Comprendre le bilan comptable : une photographie chiffrée de l’entreprise

Le bilan comptable présente le patrimoine de l’entreprise à une date donnée. Il répond à une question simple : « que possède l’entreprise, et comment ces éléments sont financés ? ».

Beaucoup de dirigeants se concentrent uniquement sur le chiffre d’affaires ou le résultat, et laissent le bilan de côté. Pourtant, près de 80 % des faillites de PME sont liées à une négligence dans la lecture et le suivi du bilan. La rentabilité ne suffit pas, la structure financière et la trésorerie jouent un rôle déterminant.

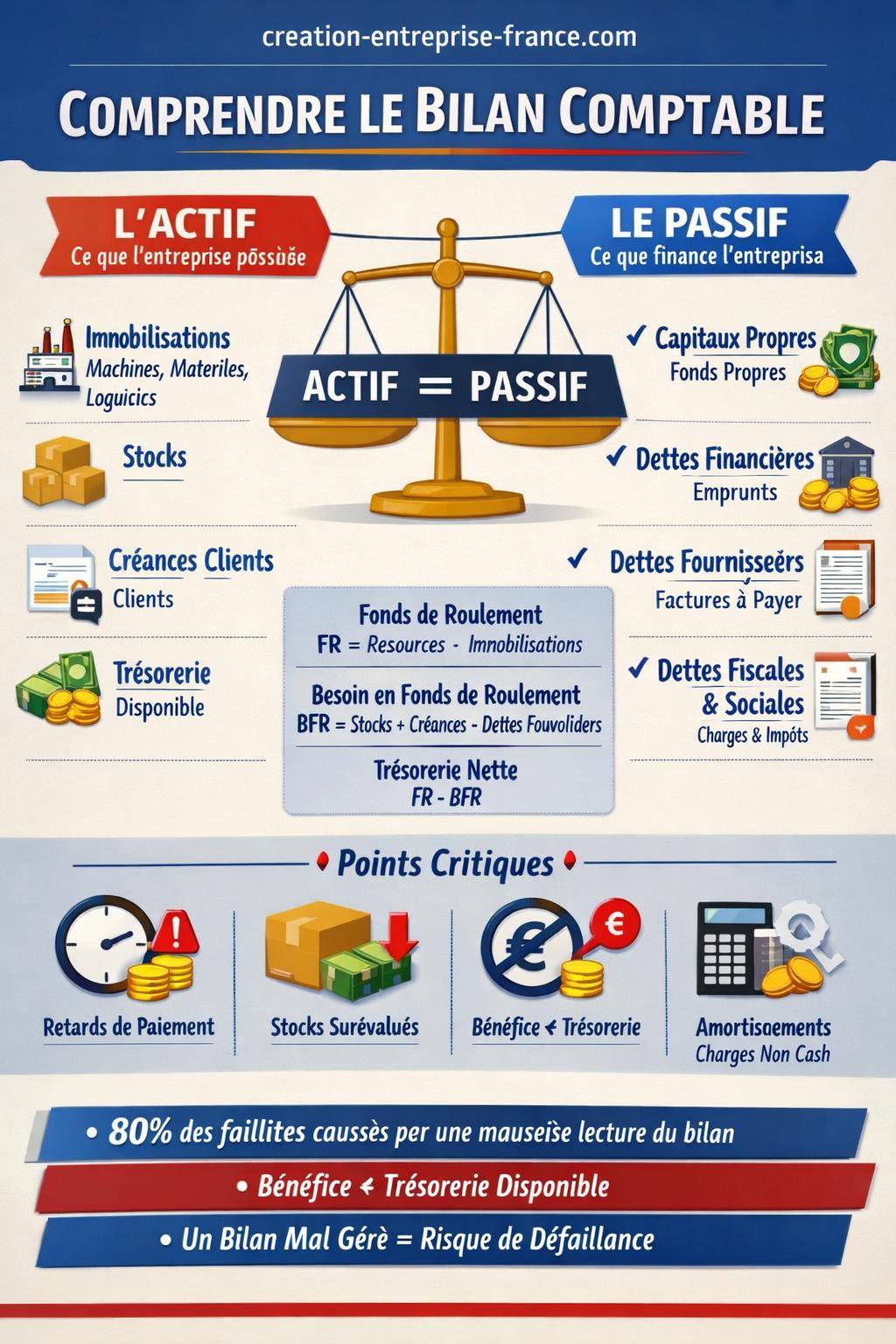

Le bilan se découpe en deux grandes colonnes : l’actif (ce que l’entreprise possède ou lui est dû) et le passif (ce que l’entreprise doit ou met à disposition). Cette logique s’applique à toutes les structures, de la micro-entreprise à la PME établie.

« Le bilan n’est pas un document réservé à l’expert-comptable : c’est un tableau de bord stratégique pour chaque dirigeant, quel que soit son niveau en comptabilité. »

La règle d’or : l’équilibre du bilan

Un principe structure tout bilan : Actif = Passif. Cette égalité reflète l’équilibre permanent entre les ressources (capitaux propres, dettes) et les emplois (immobilisations, stocks, créances, trésorerie).

En pratique, chaque euro inscrit à l’actif trouve son origine dans une source de financement inscrite au passif. Un investissement en machine correspond, par exemple, à un financement par emprunt bancaire ou par capitaux propres.

Cette logique permet de vérifier la cohérence globale du document et d’identifier rapidement des montants anormaux, des erreurs de saisie ou des écritures manquantes.

Structure détaillée du bilan : actif, passif et liens avec la trésorerie

Pour lire un bilan avec aisance, il suffit de comprendre les grandes familles de postes, sans chercher à maîtriser chaque sous-détail technique. L’objectif reste d’identifier où se trouvent les richesses, les dettes et les tensions futures.

Actif du bilan : ce que l’entreprise possède ou doit encaisser

L’actif recense les éléments contrôlés par l’entreprise qui génèrent un avantage économique. Il se divise en deux grands blocs : actif immobilisé et actif circulant.

| Rubrique d’actif | Contenu typique | Impact sur la gestion |

|---|---|---|

| Immobilisations incorporelles | Logiciels, licences, fonds de commerce, brevets | Compétitivité, valeur immatérielle, amortissements |

| Immobilisations corporelles | Matériel, véhicules, agencements, bâtiments | Capacité de production, besoin de financement long terme |

| Immobilisations financières | Dépôts de garantie, titres de participation | Relations à long terme, stratégie d’investissement |

| Stocks | Matières premières, marchandises, en-cours | BFR, risque d’obsolescence, valorisation du coût de revient |

| Créances clients | Factures émises non encore encaissées | Délais de paiement, risque d’impayés, pression sur la trésorerie |

| Trésorerie active | Banque, caisse, placements très liquides | Capacité à régler les charges courantes |

Une lecture attentive de l’actif permet d’évaluer la rigidité de la structure (poids des immobilisations), la dépendance aux délais clients (niveau des créances) et la qualité de gestion des achats et des stocks.

Une surévaluation des stocks, par exemple, gonfle artificiellement l’actif et la rentabilité, alors que la marchandise dort dans l’entrepôt et ne génère pas de trésorerie. Ce biais masque des fragilités dans le modèle économique.

Passif du bilan : comment l’entreprise est financée

Le passif détaille l’origine des ressources financières. Il distingue les moyens mis à disposition par les associés et ceux fournis par les tiers (banques, fournisseurs, organismes sociaux, fisc, etc.).

| Rubrique de passif | Contenu typique | Enjeux de gestion |

|---|---|---|

| Capitaux propres | Capital social, réserves, résultat | Solidité financière, capacité à absorber les pertes |

| Dettes financières | Emprunts bancaires, découverts autorisés | Charges d’intérêts, calendrier de remboursement |

| Dettes fournisseurs | Factures fournisseurs non réglées | Conditions de paiement, levier de négociation |

| Dettes fiscales et sociales | TVA, impôt, charges sociales à payer | Respect des échéances légales, pénalités en cas de retard |

Un excès de dettes à court terme par rapport à la trésorerie disponible alerte sur des tensions imminentes. À l’inverse, des capitaux propres renforcés offrent une marge de manœuvre pour investir et absorber les aléas.

Le passif met aussi en lumière les délais de paiement négociés avec les fournisseurs. Ils agissent comme une source de financement à court terme, qui compense en partie les délais accordés aux clients.

Différence entre résultat, trésorerie et bilan : lever les confusions fréquentes

Beaucoup de dirigeants interprètent le bilan avec un réflexe simple : « bénéfice = argent sur le compte ». Cette équation semble logique, mais conduit à des décisions risquées.

Un point clé ressort de l’expérience de terrain : une entreprise peut afficher un bénéfice positif et se retrouver avec une trésorerie très tendue. Cette situation s’explique par les mécanismes d’enregistrement comptable.

Résultat comptable : une notion différente de la trésorerie

Le résultat provient du compte de résultat de l’entreprise. Il mesure la différence entre les produits et les charges sur une période. Il ne tient pas compte du moment exact où les flux de trésorerie entrent ou sortent réellement de la banque.

Deux facteurs créent l’écart entre résultat et trésorerie :

- Chiffre d’affaires facturé mais non encaissé : les ventes apparaissent dans le résultat dès la facturation, même si le client paie à 30, 60 ou 90 jours.

- Dettes comptabilisées mais non encore payées : les charges sont enregistrées quand la facture fournisseur est reçue, pas au moment du règlement.

Le dirigeant qui regarde uniquement le résultat net sous-estime les tensions financières réelles. Il s’engage parfois dans de nouveaux projets sans disposer des liquidités suffisantes.

« Une entreprise rentable peut faire faillite par manque de trésorerie. Le bilan révèle ces signaux, bien avant que la banque ne tire la sonnette d’alarme. »

Amortissements : charges sans décaissement mais impact réel

Les amortissements constituent une autre source de confusion. Il s’agit de charges comptables qui traduisent la perte de valeur des immobilisations (véhicules, machines, matériels informatiques, etc.).

Ces charges n’entraînent aucun décaissement au moment où elles sont comptabilisées. L’argent a déjà été dépensé lors de l’achat de l’immobilisation. Toutefois, elles influencent fortement la capacité d’autofinancement et la fiscalité.

Un dirigeant qui ne prend pas en compte les amortissements obtient une vision faussée de la rentabilité réelle. Il surestime le résultat « économique » généré par l’activité, ce qui fausse les prévisions et les décisions d’investissement.

Fonds de roulement, BFR et trésorerie nette : le trio à suivre de près

Pour transformer la lecture du bilan en outil de pilotage, trois indicateurs méritent une attention régulière : Fonds de Roulement (FR), Besoin en Fonds de Roulement (BFR) et Trésorerie nette.

Ces notions effraient parfois, alors qu’elles reposent sur une logique simple : examiner comment les ressources à long terme financent les besoins à court terme.

Fonds de roulement : marge de sécurité à moyen / long terme

Le Fonds de Roulement mesure la part des ressources longues (capitaux propres et dettes financières à moyen / long terme) qui reste disponible, une fois les immobilisations financées.

En résumé :

- FR = Ressources stables – Actifs immobilisés

Un fonds de roulement positif indique que les immobilisations sont financées par des ressources longues, et qu’il reste une marge pour financer une partie des besoins à court terme. Un FR négatif signale un financement à court terme d’éléments à long terme, ce qui fragilise la structure.

La compréhension du fonds de roulement demande une approche structurée : il relie le haut et le bas du bilan, et sert de base aux analyses de solvabilité et de trésorerie.

Besoin en fonds de roulement : le grand révélateur des tensions de trésorerie

Le BFR représente l’argent immobilisé en permanence dans le cycle d’exploitation. Il tient compte essentiellement des stocks, des créances clients et des dettes fournisseurs.

Formule simplifiée :

- BFR = Stocks + Créances clients – Dettes fournisseurs

Un BFR élevé résulte souvent :

- de délais de paiement clients longs (30, 60 ou 90 jours),

- de stocks importants ou mal pilotés,

- de délais de paiement fournisseurs courts.

Un BFR mal anticipé provoque des tensions de trésorerie récurrentes. L’entreprise affiche une activité soutenue, une progression de chiffre d’affaires, mais se confronte à des difficultés pour régler les charges courantes, les salaires ou les échéances sociales.

Trésorerie nette : synthèse entre FR et BFR

La trésorerie nette résulte de la confrontation entre le fonds de roulement et le besoin en fonds de roulement :

- Trésorerie nette = Fonds de roulement – BFR

Cette approche met en évidence la capacité de l’entreprise à couvrir ses besoins de court terme avec ses ressources stables. Une trésorerie nette positive offre une marge pour absorber les retards de paiement, les imprévus ou les fluctuations saisonnières.

À l’inverse, une trésorerie nette négative traduit un déséquilibre structurel : le modèle fonctionne en situation tendue, ce qui expose la société au moindre aléa (client majeur en retard, contrôle fiscal, hausse du coût des matières premières, etc.).

Erreurs fréquentes dans la lecture d’un bilan et moyens de les éviter

Interpréter un bilan sans formation comptable formelle reste tout à fait possible. Les difficultés viennent souvent de quelques pièges récurrents, liés à la logique même des écritures et au décalage entre comptabilité et réalité bancaire.

Focalisation excessive sur le résultat net

Se limiter au résultat net donne une vision partielle de la situation. Le résultat ne reflète ni la trésorerie, ni les besoins de financement, ni la qualité des créances clients.

Une société peut afficher un bon résultat et accumuler des retards de paiement auprès des fournisseurs et des organismes sociaux. Le bilan met ces éléments en lumière par les lignes « dettes fournisseurs », « dettes fiscales et sociales », « découvert bancaire ».

Un suivi régulier des ratios de liquidité (FR, BFR, trésorerie nette) offre une lecture plus équilibrée. Ces indicateurs complètent le résultat et donnent une vision dynamique de la santé financière.

Confusion entre bénéfice et trésorerie disponible

La confusion entre bénéfice comptable et trésorerie réellement disponible alimente des décisions de gestion risquées : distributions de dividendes prématurées, investissements non financés, embauches trop rapides.

Pour limiter ce décalage, plusieurs réflexes aident :

- comparer systématiquement résultat net et variation de trésorerie,

- surveiller l’évolution des créances clients et des dettes fournisseurs,

- intégrer l’impact des amortissements dans le calcul de la capacité d’autofinancement.

Oublis d’écritures de régularisation : une image faussée du bilan

Certaines entreprises clôturent leur exercice sans passer toutes les écritures de régularisation. Le bilan ne reflète alors pas la réalité économique de l’année.

Les principales écritures de régularisation concernent :

- Produits à recevoir : ventes réalisées mais non encore facturées,

- Charges à payer : factures non reçues mais correspondant à des charges de l’exercice,

- Produits constatés d’avance : factures émises pour des prestations à réaliser ultérieurement,

- Charges constatées d’avance : dépenses payées d’avance pour des périodes futures.

Sans ces écritures, la règle de l’image fidèle (« rattacher les produits et charges au bon exercice ») n’est pas respectée. Le résultat est alors surévalué ou sous-évalué, ce qui fausse la lecture du bilan et les décisions qui en découlent.

Erreurs de saisie et lettrage incomplet

Les erreurs de saisie comptable perturbent fortement la lecture du bilan. Quelques exemples typiques :

- inversion avoir / facture,

- montants saisis avec un zéro de trop (par exemple 1000,5€ au lieu de 100,5€),

- pièces comptables enregistrées en double.

Ces anomalies gonflent ou réduisent artificiellement les créances, les dettes ou la trésorerie. Elles masquent parfois des impayés ou des dettes oubliées.

Un non-lettrage des comptes clients et fournisseurs complique encore la situation. Sans lettrage, il devient difficile d’identifier les factures impayées, les doublons et les soldes injustifiés.

Délais de paiement, stocks et créances : ce que le bilan révèle vraiment

Au-delà des grands équilibres, le bilan raconte aussi l’histoire opérationnelle de l’entreprise : qualité de la relation client, politique de stock, puissance de négociation avec les fournisseurs, etc.

Délais de paiement clients et fournisseurs

Les créances clients au bilan reflètent le montant des factures émises et non encore encaissées. La répartition des délais (30, 60, 90 jours) conditionne directement le BFR et la trésorerie.

Les dettes fournisseurs montrent, à l’inverse, le crédit accordé par les partenaires. Lorsque les délais fournisseurs sont plus courts que les délais clients, l’entreprise finance en partie ses clients avec sa propre trésorerie.

En observant l’évolution de ces postes sur plusieurs bilans successifs, le dirigeant repère :

- une dégradation des délais de règlement clients,

- une pression accrue des fournisseurs sur les délais de paiement,

- un effet ciseau entre encaissements et décaissements.

Gestion des stocks et impact sur le bilan

Les stocks représentent souvent un poste majeur à l’actif des entreprises industrielles ou commerciales. Ils mobilisent de la trésorerie et influencent fortement le BFR.

Une surévaluation des stocks fausse :

- la rentabilité (marge gonflée si le coût de revient est mal déterminé),

- le niveau d’actif,

- la perception de la performance économique.

Une valorisation prudente, basée sur des inventaires réguliers et des méthodes claires (FIFO, LIFO, coût moyen pondéré), améliore la fiabilité du bilan et la qualité des décisions de réapprovisionnement.

« Un stock mal évalué cache parfois des produits obsolètes, invendables ou à forte décote, tout en donnant au bilan une apparente solidité. »

Comment utiliser concrètement un bilan pour piloter son entreprise

Lire un bilan sans être comptable ne se limite pas à comprendre chaque terme. L’enjeu consiste à transformer ce document en outil de pilotage pratique, utile dans les décisions courantes.

Suivre quelques indicateurs simples mais structurants

Sans entrer dans une approche technique très poussée, certains indicateurs tirés du bilan guident efficacement le dirigeant :

- Part des capitaux propres dans le total du bilan : mesure de l’autonomie financière.

- Ratio dettes financières / capitaux propres : niveau d’endettement.

- Délai moyen de paiement clients et fournisseurs : capacité à maîtriser les flux d’encaissement et de décaissement.

- Évolution du BFR : surveillance des tensions latentes de trésorerie.

- Évolution de la trésorerie nette : observation des marges de manœuvre réelles.

L’analyse sur plusieurs exercices met en évidence les tendances : amélioration progressive, stagnation, dégradation rapide. Le bilan cesse alors d’être un simple document administratif pour devenir un baromètre d’orientation.

Mettre en perspective bilan, compte de résultat et obligations légales

Le bilan n’est qu’une composante de l’ensemble des états financiers. Confronté au compte de résultat et aux annexes, il livre une interprétation plus complète de la performance et de la structure.

Les dirigeants de PME doivent également respecter un cadre légal précis en matière de tenue comptable, de conservation des pièces justificatives et de dépôt des comptes annuels. Un tour d’horizon des obligations comptables des PME aide à sécuriser ces aspects.

Cette rigueur documentaire garantit une meilleure qualité de bilan, une image fidèle plus solide et une capacité renforcée à dialoguer avec la banque, les investisseurs ou les partenaires clés.