Le capital social d’une SAS oriente la crédibilité de la société, son accès au financement et sa marge de manœuvre juridique. Le montant retenu, la manière de le constituer et le rythme de libération influencent directement la stratégie de développement.

Entre minimum légal symbolique et capital plus consistant, le dirigeant se heurte à des choix structurants. Montant à prévoir, critères de calcul, libération partielle ou totale, risques en cas d’oubli : chaque option entraîne des conséquences concrètes qu’il vaut mieux maîtriser avant de signer les statuts.

| Élément clé | Ce qu’il faut retenir | Intérêt pour le fondateur |

|---|---|---|

| Choix du montant du capital | Fixé librement : à partir de 1€. Adapté au secteur, aux besoins financiers et à l’image souhaitée. | Flexibilité totale, stratégie d’attractivité pour investisseurs et partenaires. |

| Capital fixe vs. capital variable | Le capital variable permet de modifier le capital sans formalités juridiques lourdes. | Gain de temps, réduction des coûts, structure évolutive. |

| Libération du capital | Minimum 50% à la création pour les apports en numéraire. Reste à libérer sous 5 ans. | Allège le besoin de trésorerie immédiat tout en sécurisant la création. |

| Impact du capital sur la crédibilité | Un capital plus élevé rassure banques, investisseurs et clients. | Facilite l’accès au financement et renforce l’image professionnelle. |

| Types d’apports possibles | Numéraire, nature, industrie (non comptabilisé dans le capital mais possible). | Souplesse pour intégrer compétences, matériel ou liquidités. |

Simulateur de Capital Social SAS

Determinez le montant de capital adapte a votre projet et visualisez le plan de liberation

Capital social d’une SAS : définition, rôles et idées reçues

Le capital social d’une SAS représente l’ensemble des apports effectués par les associés en échange d’actions. Il constitue un socle financier, mais aussi un signal envoyé aux partenaires : banques, fournisseurs, clients, investisseurs. Ce capital se compose d’apports en numéraire (sommes d’argent) et d’apports en nature (biens, matériels, droits, brevets, fonds de commerce…).

Dans une SAS, la loi fixe un minimum légal de capital à 1 euro. Ce seuil très bas apporte une grande souplesse, mais ne reflète ni les besoins concrets de l’activité, ni les attentes des financeurs. Un capital trop faible fragilise la négociation avec une banque, limite la capacité à absorber les premières pertes et renforce la méfiance des partenaires commerciaux.

Le capital social se matérialise dans les statuts de la SAS. Il conditionne la répartition du pouvoir entre associés, le poids de chacun dans les décisions collectives et la valorisation initiale de la société. Le choix du montant agit donc sur la gouvernance autant que sur la dimension financière.

« Le capital social n’est pas uniquement un chiffre sur les statuts : il formalise l’engagement des associés et constitue un repère pour tous les tiers qui analysent la solidité de la SAS. »

Pour aller plus loin sur la rédaction des statuts, un modèle adapté à la SAS est accessible ici : modèle de statuts de SAS. Le capital y occupe une place centrale.

Montant du capital social d’une SAS : repères chiffrés et pratiques courantes

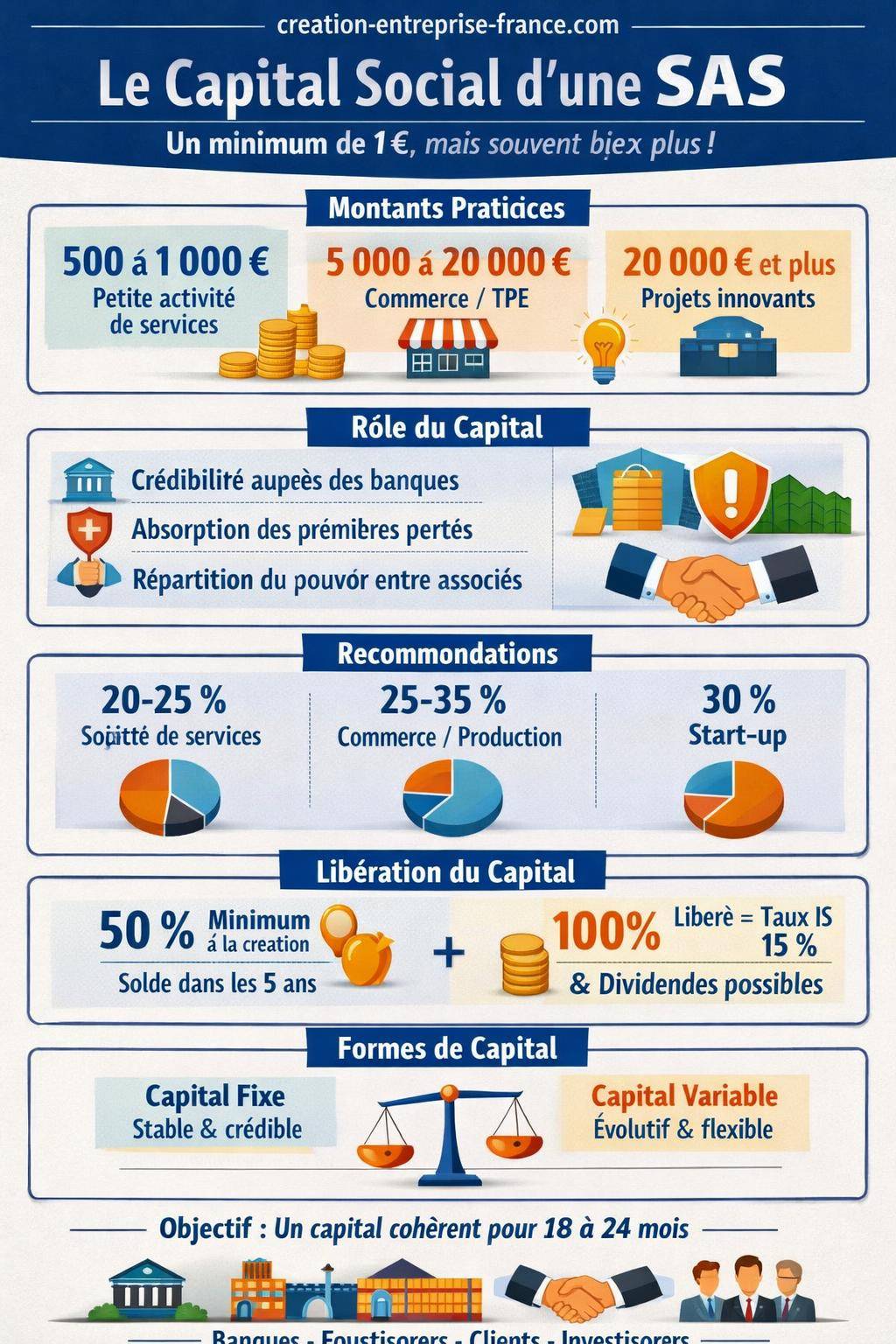

La pratique montre un écart fréquent entre le minimum légal et les montants effectivement retenus par les créateurs de SAS. Même si la loi n’impose qu’1 euro, les créateurs se situent souvent sur une fourchette de 500 à 1 000 euros pour les petites structures sans investissements lourds, et bien au-delà dès que l’activité exige des moyens matériels ou humains plus importants.

Un capital plus consistant renforce la crédibilité de la SAS auprès des partenaires : fournisseurs prêts à accorder des délais de paiement, bailleurs commerciaux, financeurs ou investisseurs. Il démontre un engagement réel des associés et une capacité à absorber les aléas de démarrage, ce qui rassure les interlocuteurs externes.

| Montant de capital | Perception par les partenaires | Contexte d’utilisation fréquent |

|---|---|---|

| 1 à 100 € | Engagement jugé très limité, méfiance des financeurs | Tests de micro-activité, projets très expérimentaux |

| 500 à 1 000 € | Signal correct pour une petite structure de services | Prestations intellectuelles, consultants indépendants en SAS |

| 5 000 à 20 000 € | Assise perçue comme solide pour un commerce ou une TPE | Commerce de proximité, petite production, agence digitale |

| > 20 000 € | Engagement marqué des associés, sérieux renforcé | Projets innovants, industrie légère, scale-up en croissance |

Comment choisir le montant du capital social d’une SAS : méthode et critères

Analyser les besoins financiers globaux du projet

Le choix du capital social commence par une estimation détaillée des besoins de financement initiaux : investissements, frais de lancement, besoin en fonds de roulement, trésorerie de sécurité. Cette approche remplace les montants arbitraires par une logique cohérente avec le business plan.

On tient compte notamment :

- des investissements de départ : matériel informatique, aménagement de locaux, véhicules, machines, logiciels, licences ;

- des frais de création : annonces légales, dépôt de capital, immatriculation, rédaction des statuts, accompagnement juridique ou comptable ;

- du besoin en fonds de roulement : décalage entre encaissements clients et décaissements fournisseurs, constitution du stock, versement des loyers et abonnements ;

- de la trésorerie de confort : marge destinée à absorber les retards de paiement, les imprévus ou un démarrage plus lent.

Une fois ce total établi, les associés définissent la part couverte par le capital social et la part éventuellement financée par l’emprunt bancaire, les subventions ou les apports en compte courant d’associé.

Recommandations selon le type d’activité

Selon la nature de l’activité, le capital social occupe une place différente dans le schéma de financement. Les pratiques suivantes offrent un repère opérationnel :

- Sociétés de services et de consulting : capital social représentant en général 20 à 25 % des besoins totaux. L’activité requiert moins d’investissements matériels, mais un minimum de trésorerie reste nécessaire pour sécuriser les premiers mois d’honoraires irréguliers.

- Commerce et activités de production : capital proche de 25 à 35 % des besoins totaux. Les besoins en stocks, aménagements et équipements imposent une base financière plus solide pour rassurer fournisseurs et bailleurs.

- Startups et projets innovants : capital représentant au moins 30 % des besoins. Les investisseurs et partenaires techniques observent ce niveau d’engagement avec attention pour mesurer la détermination des fondateurs.

Ces pourcentages ne remplacent pas une étude chiffrée, mais fournissent un cadre décisionnel. Ils contribuent à dimensionner un capital cohérent avec la structure des coûts et le modèle économique de la SAS.

Intégrer les enjeux d’image, de gouvernance et de négociation

Au-delà des chiffres, le capital social influence la stratégie de gouvernance et la capacité à négocier. Un capital plus élevé facilite les demandes de financement bancaire, les négociations de délais fournisseurs et la signature de baux commerciaux. Les interlocuteurs y lisent un signal de sérieux et de stabilité.

La répartition du capital entre associés détermine également les équilibres de pouvoir. Un associé majoritaire en capital dispose mécaniquement d’un poids déterminant dans les décisions collectives, sauf aménagement spécifique dans les statuts. La réflexion sur le montant du capital s’accompagne donc d’une réflexion sur la répartition des actions et les droits attachés à chaque catégorie éventuelle d’actions.

Pour les créateurs qui souhaitent structurer précisément cette répartition, une ressource utile se trouve ici : démarches de création d’une SAS, qui aborde l’ensemble du processus, de l’idée à l’immatriculation.

Capital fixe ou capital variable en SAS : quel choix stratégique ?

La SAS laisse le choix entre un capital social fixe et un capital social variable. Ce choix influe sur la souplesse d’entrée et de sortie des actionnaires, sur la fréquence des formalités juridiques et sur la lisibilité du capital auprès des tiers.

Capital social fixe : stabilité et signal de solidité

Dans le cadre d’un capital fixe, tout changement de montant (augmentation ou réduction) nécessite une modification des statuts. Cette opération implique une décision des associés, une mise à jour des formalités et la publication d’une annonce légale. Le processus reste encadré, parfois perçu comme contraignant, mais offre une forte stabilité.

De nombreux créateurs optent pour un capital fixe d’un montant significatif afin de renforcer la crédibilité de la SAS dès l’immatriculation. Ce choix rassure les banques et les partenaires qui apprécient la constance de ce repère financier. Il convient particulièrement aux activités qui n’envisagent pas de mouvement fréquent au capital.

Capital social variable : souplesse d’entrée et de sortie

Le capital variable permet de faire évoluer le montant du capital social entre un plancher et un plafond fixés dans les statuts, sans exiger à chaque fois une modification statutaire. Ce mécanisme facilite les entrées et sorties d’actionnaires, utile notamment dans des projets collaboratifs ou des structures ouvertes aux investisseurs ponctuels.

Cette flexibilité reste encadrée : le capital doit rester compris entre le capital plancher et le capital autorisé. Au-delà, une modification des statuts redevient nécessaire. Les partenaires financiers analysent parfois ce mode de fonctionnement avec prudence, car il rend le suivi du capital moins intuitif.

Les différents types d’apports au capital d’une SAS

Le capital social d’une SAS se compose de plusieurs natures d’apports. Les modalités de libération, d’évaluation et de contrôle diffèrent selon la forme d’apport retenue. Trois grandes catégories existent : apports en numéraire, apports en nature et apports en industrie.

Apports en numéraire : trésorerie injectée dans la SAS

Les apports en numéraire correspondent aux sommes d’argent versées par les associés sur un compte ouvert au nom de la société en formation. Ces fonds seront ensuite mis à la disposition de la SAS après son immatriculation. La loi impose une libération minimale de 50 % à la création pour les apports en numéraire, avec obligation de libérer le solde dans un délai maximal de 5 ans.

En pratique, les créateurs choisissent entre deux stratégies : libérer uniquement la fraction obligatoire pour préserver leur trésorerie personnelle, ou libérer le capital intégralement pour présenter une image financière plus rassurante. Ce choix influence directement la capacité de la SAS à bénéficier de certains régimes fiscaux et à effectuer des opérations sur le capital.

Apports en nature : biens, matériels, droits et immobilisations

Les apports en nature regroupent tous les biens autres que l’argent : matériels professionnels, véhicules, ordinateurs, brevets, marques, logiciels, fonds de commerce, mobilier, etc. Ils entrent dans la composition du capital social sur la base d’une évaluation en valeur monétaire. Cette évaluation doit être prudente et justifiable, car elle engage les associés.

Dans de nombreux cas, le recours à un commissaire aux apports s’impose pour valider la valeur attribuée aux biens. Les statuts mentionnent ensuite la nature de chaque bien apporté, son évaluation et le nombre d’actions remises en contrepartie. Pour approfondir cette partie technique, une ressource dédiée est disponible ici : apports en nature dans une SAS.

« Une évaluation cohérente des apports en nature sécurise les associés et les tiers. Une surévaluation artificielle du capital expose à des risques juridiques et à une méfiance renforcée des partenaires financiers. »

Apports en industrie : compétences et savoir-faire, hors capital

Les apports en industrie consistent à mettre à disposition de la SAS des compétences, du temps, un savoir-faire ou un réseau professionnel, sans transfert de propriété de bien ni somme d’argent. Ces apports ne figurent pas au capital social, mais donnent droit, si les statuts l’organisent, à l’attribution d’actions spécifiques ou à des droits particuliers.

Ils servent souvent à associer un profil stratégique au développement de la SAS : expert technique, associé commercial, profil marketing. La rédaction des statuts doit cadrer précisément les engagements liés à cet apport en industrie, ainsi que les conditions de sortie éventuelle de l’associé concerné.

Règles de libération du capital social d’une SAS

Libération à la création : seuil minimal légal

Pour les apports en numéraire, la loi impose une libération minimale de 50 % du capital souscrit à la création. Les associés s’engagent sur un montant global, mais ne versent qu’une partie au moment de l’immatriculation. Le solde doit être libéré dans un délai maximal de 5 ans à compter de l’immatriculation au registre du commerce.

Cette fraction libérée initialement sert à financer les premiers besoins de la SAS : frais d’installation, trésorerie de départ, paiements urgents. Les fonds sont déposés auprès d’une banque, d’un notaire ou de la Caisse des dépôts, puis débloqués une fois le Kbis obtenu.

Libération progressive : modalités pratiques

La libération du solde intervient généralement sur appel du président ou de l’organe prévu par les statuts. Chaque appel doit préciser le montant à verser, le délai et les modalités de paiement. Les associés restent engagés juridiquement sur le montant total de leurs apports souscrits, même si tout n’est pas encore versé.

Cette libération progressive offre une certaine souplesse aux associés, qui étalent leur effort financier dans le temps. En contrepartie, la SAS supporte des restrictions tant que le capital n’est pas intégralement libéré, notamment sur la distribution de dividendes et l’accès à certains avantages fiscaux.

Libération totale immédiate : avantages et conséquences

Les associés ont toujours la possibilité de libérer intégralement le capital dès la constitution. Cette option renforce la capacité financière immédiate de la SAS et facilite l’accès au taux réduit d’impôt sur les sociétés lorsque toutes les autres conditions sont remplies. Elle améliore également la perception de la société par les tiers, qui constatent un engagement financier complet des fondateurs.

En revanche, la libération totale signifie que les associés perdent la maîtrise directe des fonds transférés, ceux-ci entrant définitivement dans le patrimoine de la SAS. L’arbitrage entre libération partielle et totale dépend donc de l’équilibre recherché entre trésorerie personnelle des associés et crédibilité de la société.

Conséquences fiscales et opérationnelles d’une libération partielle

Impact sur l’impôt sur les sociétés

Une SAS dont le capital n’est pas entièrement libéré ne bénéficie pas des mêmes conditions fiscales qu’une SAS au capital intégralement libéré. Notamment, l’accès au taux réduit d’IS à 15 %, dans la limite du plafond prévu par la loi, reste impossible tant que l’intégralité du capital n’a pas été libérée. La société subit alors directement le taux d’IS normal, actuellement de l’ordre de 25 %.

Pour un projet générant rapidement du bénéfice, la libération intégrale du capital peut donc constituer un levier d’optimisation fiscale. À l’inverse, pour une structure prévoyant peu ou pas de résultat imposable au début, l’enjeu fiscal reste plus modéré.

Restrictions sur les opérations de capital et les dividendes

Tant que le capital social n’est pas libéré à 100 %, la SAS rencontre plusieurs limitations :

- impossibilité d’augmenter le capital par émission de nouvelles actions sur des apports en numéraire, tant que les anciennes actions ne sont pas intégralement libérées ;

- interdiction de distribuer des dividendes aux associés tant que la libération n’est pas complète, afin de privilégier l’affectation des ressources au financement de l’activité.

Ces restrictions visent à renforcer la sécurité des créanciers et à éviter qu’une partie du capital promis ne soit jamais réellement versée, alors même que des bénéfices seraient distribués.

Risques financiers et responsabilité des associés

Le choix d’une libération partielle expose la SAS à plusieurs risques :

- risque de défaut de versement : un associé peut se trouver en difficulté au moment d’un appel de fonds, alors qu’il a pourtant souscrit un engagement ferme au moment de la création ;

- contrainte temporelle : la règle des 5 ans pour libérer le solde impose un horizon précis. Un retard peut générer des tensions entre associés et des conséquences juridiques.

Sur le plan financier, un capital partiellement libéré réduit la trésorerie réellement disponible. La société compense parfois par un recours accru au crédit, avec les intérêts correspondants, alors que la libération complète aurait apporté des fonds propres immédiats.

Risques de non-libération du capital social : sanctions et pertes de droits

Suspension de droits et sanctions internes

Lorsque des actions ne sont pas libérées selon les appels de fonds, la SAS dispose de leviers pour protéger son fonctionnement. Le droit prévoit plusieurs sanctions possibles à l’encontre de l’associé défaillant :

- déchéance de certains droits de vote et d’accès aux assemblées pour les actions non libérées ;

- suspension du droit aux dividendes attachés à ces actions, tant que les versements requis n’ont pas été effectués ;

- privation du droit préférentiel de souscription lors d’une augmentation de capital, ce qui dilue progressivement la position de l’associé défaillant.

Ces mécanismes encouragent la libération complète et protègent les associés respectant leurs engagements. Ils renforcent également la crédibilité de la SAS vis-à-vis des tiers en montrant que le manquement à la libération n’est pas sans conséquence.

Mise en vente forcée des actions non libérées

En cas de persistance de la défaillance, les actions non libérées peuvent être mises en vente afin de permettre à un tiers de prendre le relais et de verser les apports manquants. Cette perspective constitue une pression forte sur l’associé concerné, qui risque de perdre sa participation au profit d’un nouvel actionnaire plus solvable.

Ce mécanisme évite que des engagements non tenus bloquent durablement le fonctionnement de la société. Il limite aussi le risque de voir la SAS rester avec un capital partiellement fictif, non suivi d’apports effectifs.

« La non-libération du capital souscrit transforme une promesse en risque pour l’ensemble de la société. Les sanctions prévues ne relèvent pas d’un simple formalisme ; elles protègent la sincérité du capital social. »

Perte de contrôle financier en cas de libération totale mal anticipée

À l’inverse, une libération intégrale précipitée sans réflexion peut entraîner une forme de perte de contrôle financier par certains actionnaires. Une fois les fonds transférés à la SAS, ils ne leur appartiennent plus et sortent définitivement de leur patrimoine personnel. La politique d’investissement ou de distribution décidée ultérieurement par la majorité peut alors ne plus correspondre aux attentes de tous.

Un équilibre reste donc à trouver entre la sécurité offerte par une libération complète, les avantages fiscaux associés et la volonté des associés de conserver une certaine maîtrise individuelle de leur trésorerie. La réflexion doit se faire en amont, au moment de la rédaction des statuts et de la structuration du pacte d’actionnaires éventuel.

Capital social de la SAS et stratégie globale de financement

Articuler capital, dettes et comptes courants d’associés

Le capital social ne constitue qu’un volet du financement de la SAS. Il se combine avec les prêts bancaires, les aides publiques, les levées de fonds éventuelles et les apports en compte courant d’associés. Ces derniers permettent aux associés de prêter des fonds à la SAS, remboursables ultérieurement, contrairement aux apports au capital.

Un pilotage équilibré consiste à :

- fixer un capital social suffisant pour inspirer confiance et absorber les premières pertes ;

- compléter par des comptes courants d’associés pour ajuster la trésorerie sans modifier immédiatement le capital ;

- mobiliser le crédit bancaire pour financer les investissements amortissables sur plusieurs années.

Cette architecture permet d’ajuster la structure financière de la SAS aux évolutions du projet, tout en maintenant un capital social lisible pour les acteurs extérieurs.

Préparer les évolutions futures du capital

Dès la création, la SAS gagne à anticiper les scénarios d’augmentation de capital futurs : entrée d’investisseurs, renforcement des fonds propres, consolidation du bilan en vue d’un emprunt important. Le choix initial du montant, de la structure (fixe ou variable) et des modalités de libération influence fortement la simplicité de ces opérations.

Les statuts peuvent prévoir différentes catégories d’actions, des droits de préférence, des clauses d’agrément ou d’inaliénabilité. L’ensemble forme un cadre de gouvernance qui interagit directement avec le capital social. Une réflexion approfondie en amont évite des blocages lors des levées de fonds ou des sorties d’associés.

Capital social et perception des partenaires externes

Enfin, le capital social influe sur la manière dont les différents partenaires appréhendent la SAS :

- banques : analyse du capital comme indicateur de la capacité de résistance aux pertes et de l’engagement des fondateurs ;

- fournisseurs : appréciation du capital pour accorder des délais de paiement ou des conditions commerciales plus souples ;

- clients professionnels : observation du capital comme signal de sérieux, notamment lors de contrats pluriannuels ou de prestations à forte responsabilité ;

- investisseurs : lecture du capital comme reflet de la valorisation initiale et de la structuration de la gouvernance.

Un capital social cohérent avec l’ambition du projet, correctement libéré et clairement expliqué dans les documents de présentation, contribue à renforcer la confiance et à fluidifier les négociations. La SAS se dote ainsi d’un socle financier en phase avec sa stratégie de croissance.