Le compte de résultat intrigue souvent les dirigeants et les créateurs d’entreprise. Derrière les lignes « chiffre d’affaires », « marge », « résultat net », se joue pourtant toute l’histoire économique de votre activité, de sa capacité à générer du profit à son niveau réel de risque.

En comprenant comment lire chaque rubrique, comment calculer vos marges et comment les comparer à votre secteur, vous obtenez un tableau précis de la performance de votre entreprise, bien plus parlant qu’un simple solde bancaire. Le reste de l’article vous guide pas à pas dans cette lecture.

| Élément analysé | Ce que cela révèle | Indicateurs clés à surveiller | Questions à se poser |

|---|---|---|---|

| Marge commerciale | Mesure la performance des ventes après coût d’achat des marchandises. | Marge brute / Évolution du coût d’achat | Le coût d’achat augmente-t-il plus vite que les ventes ? |

| Résultat d’exploitation | Indique la rentabilité réelle de l’activité. | EBE / Taux de rentabilité opérationnelle | Les charges de structure sont-elles sous contrôle ? |

| Résultat financier | Montre le poids de la dette ou la qualité de la gestion financière. | Coût moyen de la dette / Charges financières | L’entreprise dépend-elle trop du financement externe ? |

| Résultat net | Synthèse finale : mesure la capacité à générer du profit. | Taux de marge nette / Bénéfice par salarié | Les bénéfices sont-ils récurrents ou exceptionnels ? |

| Écarts d’une année à l’autre | Permet de détecter les tendances et anomalies financières. | Croissance CA / Variation charges fixes | Quels postes évoluent anormalement ? Pourquoi ? |

Compte de résultat : définition, rôle et différences avec bilan et trésorerie

Le compte de résultat retrace, sur une période donnée (souvent l’exercice comptable), l’ensemble des produits et des charges de l’entreprise. Il montre comment l’activité a généré un bénéfice ou une perte. Il ne décrit pas ce que possède l’entreprise, ni ce qu’elle doit, mais la performance économique de l’année.

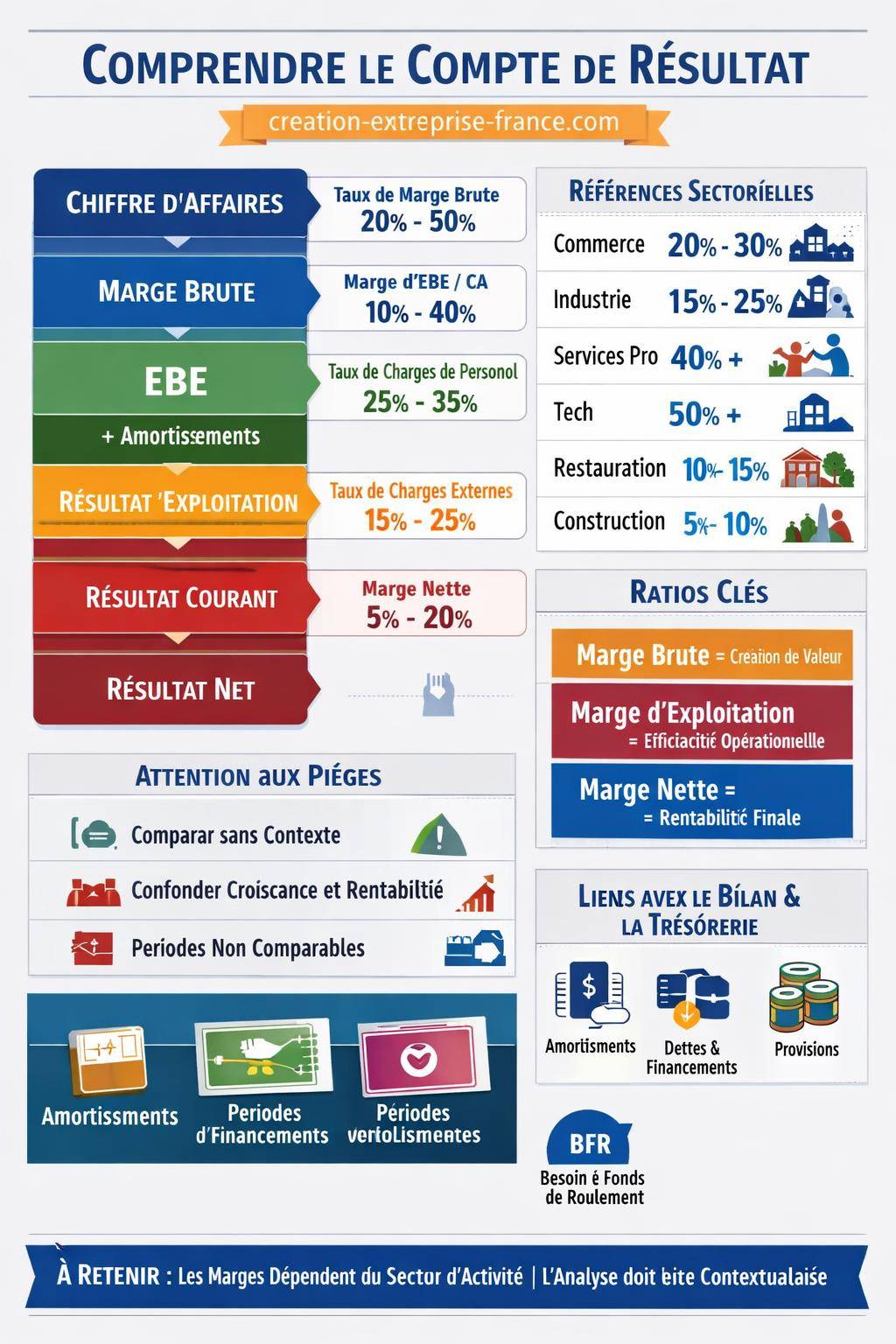

Ce document se structure en plusieurs lignes et sous-totaux : chiffre d’affaires, marge brute, résultat d’exploitation, résultat courant, résultat net. Chaque ligne raconte une partie de votre modèle économique : niveau de prix, structure de coûts, poids des frais de personnel, endettement, fiscalité.

Le compte de résultat se lit toujours sur une période. Il répond à une question simple : « Sur l’année, l’activité a-t‑elle été rentable ? » ou, dit autrement, « Les produits générés couvrent-ils les charges engagées pour les obtenir ? ».

Compte de résultat, bilan, trésorerie : ne plus les confondre

Beaucoup de dirigeants mélangent chiffre d’affaires, rentabilité et trésorerie. Cette confusion conduit à des décisions inadaptées : investissements mal calibrés, distributions de dividendes prématurées, ou au contraire frilosité excessive alors que l’entreprise est rentable.

Chaque document a un rôle spécifique :

- Compte de résultat : mesure la performance sur une période (produits – charges).

- Bilan : photographie du patrimoine et des dettes à une date donnée (voir notre guide dédié au bilan comptable).

- Tableau de trésorerie : suivi des encaissements et décaissements effectifs, qui explique pourquoi la trésorerie monte ou baisse.

Une entreprise peut afficher un compte de résultat bénéficiaire et rencontrer des tensions de trésorerie, par exemple si les clients paient tard ou si l’entreprise investit massivement. À l’inverse, une entreprise en perte peut temporairement conserver une trésorerie positive grâce à des emprunts ou à un apport en capital.

Structure du compte de résultat : les grandes rubriques à maîtriser

Pour lire un compte de résultat sans se perdre, l’idéal consiste à suivre un fil logique, du chiffre d’affaires au résultat net. Chaque étape illustre une couche de coûts et de marges.

De la ligne « chiffre d’affaires » au résultat net

Un compte de résultat se présente souvent de manière descendante, avec cette logique :

- Chiffre d’affaires (CA).

- Coût des achats consommés / coût de revient direct.

- Marge commerciale ou marge brute.

- Charges externes (loyers, sous-traitance, marketing, assurances…).

- Charges de personnel.

- Dotations aux amortissements et provisions.

- Résultat d’exploitation.

- Résultat financier (charges et produits financiers).

- Résultat courant avant impôt.

- Résultat exceptionnel.

- Impôt sur les bénéfices.

- Résultat net.

Cette construction permet de distinguer la performance liée au cœur de métier (résultat d’exploitation) de l’impact du financement (résultat financier) et des événements non récurrents (résultat exceptionnel).

Les principaux sous-totaux à suivre

Plusieurs indicateurs ressortent naturellement du compte de résultat :

- Marge commerciale / marge brute : différence entre ventes et coût direct des marchandises ou des prestations.

- Excédent brut d’exploitation (EBE) ou EBITDA : résultat d’exploitation avant amortissements, provisions et éléments financiers.

- Résultat d’exploitation : performance opérationnelle après prise en compte des amortissements.

- Résultat courant avant impôt (RCAI) : résultat d’exploitation + résultat financier.

- Résultat net : solde final après impôt et éléments exceptionnels.

Chacun de ces niveaux de résultat répond à une question différente : rentabilité sur le cœur de métier, poids des investissements, coût de l’endettement, pression fiscale. L’enjeu consiste à relier ces informations à votre stratégie, à votre structure de coûts et à votre secteur d’activité.

Lecture pas à pas : comment lire un compte de résultat simplement

Un dirigeant n’a pas besoin d’entrer dans chaque détail technique pour piloter son entreprise. En revanche, il gagne beaucoup à suivre un chemin de lecture clair, identique à chaque clôture. Voici une approche pragmatique qui reste compatible avec un suivi régulier.

Étape 1 : analyser le chiffre d’affaires sans faux espoirs

La première tentation consiste à regarder uniquement la progression du chiffre d’affaires. Une hausse rassure, une baisse inquiète. Pourtant, cette vision reste incomplète si l’on ne relie pas le chiffre d’affaires à la structure de coûts et aux marges.

Mieux vaut se poser quelques questions structurantes :

- La progression du chiffre d’affaires s’explique-t‑elle par un volume plus élevé, une hausse de prix, ou une combinaison des deux ?

- Cette évolution s’accompagne-t‑elle d’une augmentation proportionnelle des achats, des charges de personnel ou de la sous-traitance ?

- Les délais de paiement clients restent-ils maîtrisés par rapport au niveau d’activité ?

Une activité en forte croissance peut dégrader la rentabilité si les remises commerciales explosent, si les coûts variables augmentent plus vite que les prix, ou si l’entreprise supporte une intensité de service accrue non facturée.

Étape 2 : examiner la marge brute et la marge commerciale

La marge brute (ou marge commerciale pour un commerçant) mesure la valeur réellement créée par l’entreprise sur ses ventes, avant les charges de structure. On la calcule en soustrayant du chiffre d’affaires le coût d’achat des marchandises revendues, ou le coût direct des prestations.

On obtient deux indicateurs complémentaires :

- Marge brute en valeur : CA – coût d’achat ou de production.

- Taux de marge brute : marge brute / CA × 100.

Ce taux sert de première jauge de rentabilité. Il permet de comparer votre performance à votre historique et à votre secteur. Sur le début de l’année 2025, par exemple, le taux de marge global des sociétés non financières en France se situe autour de 31,8 % selon les données disponibles pour le premier trimestre, avec une projection proche de 32 % sur l’année selon la Banque de France.

| Secteur | Ordre de grandeur des marges structurelles | Lecture rapide |

|---|---|---|

| Commerce de détail | 20–30 % | Marge correcte, mais sensible à la pression concurrentielle et aux promotions. |

| Hôtellerie – Restauration | 10–15 % | Marge limitée, fortement impactée par les coûts de personnel et les charges fixes. |

| Services professionnels | 40 % et plus | Marge plus élevée, mais dépend fortement du taux d’occupation des équipes. |

| Industrie manufacturière | 15–25 % | Marge liée à la maîtrise des coûts de production et aux volumes. |

| Construction | 5–10 % | Marge réduite, très sensible aux aléas de chantier et aux devis mal calibrés. |

| Technologie | 50 % et plus | Marge élevée, mais contrepartie en R&D, marketing et support. |

| Transport | Marge très serrée | Forte exposition aux coûts de carburant, aux salaires et à la réglementation. |

Ce tableau reste indicatif, mais il illustre une idée clé : un taux de marge « correct » dépend entièrement du secteur. Une marge brute de 15 % aura un sens très différent en grande distribution ou dans le conseil.

Étape 3 : comprendre l’excédent brut d’exploitation (EBE)

L’excédent brut d’exploitation (EBE), souvent rapproché de l’EBITDA dans un contexte international, mesure la capacité de l’entreprise à générer un surplus économique grâce à son activité courante, avant amortissements et charges financières.

On l’obtient à partir du résultat d’exploitation en réintégrant les amortissements, provisions et certaines charges calculées. Il se lit souvent comme un indicateur de performance opérationnelle récurrente.

Intérêt de l’EBE :

- Comparer dans le temps la performance du modèle économique sans l’effet des investissements passés.

- Apprécier la capacité de l’entreprise à couvrir ses charges financières et à financer ses investissements futurs.

- Faciliter les comparaisons entre entreprises d’un même secteur aux politiques d’amortissement différentes.

Un EBE positif et relativement stable en pourcentage du chiffre d’affaires signale un modèle économique cohérent. Un EBE qui s’érode traduit souvent une pression sur les prix, une hausse des coûts variables ou un alourdissement des charges de structure.

Étape 4 : analyser le résultat d’exploitation

Le résultat d’exploitation intègre, en plus des charges déjà vues, les amortissements et provisions liés à l’activité. Il tient donc compte de l’usure et de l’obsolescence des immobilisations (machines, équipements, logiciels, construction).

Une différence marquée entre EBE et résultat d’exploitation signale une intensité capitalistique élevée : l’activité consomme beaucoup d’investissements à amortir. C’est le cas de nombreux secteurs industriels, logistiques ou très technologiques.

Pour interpréter ce résultat, il convient de le relier :

- Au niveau d’investissement nécessaire pour rester compétitif.

- Au cycle de vie des produits ou services.

- Aux besoins de renouvellement des équipements.

Un résultat d’exploitation durablement négatif signifie que le cœur de métier ne couvre pas l’ensemble des charges économiques liées à l’activité. La question n’est alors pas seulement financière, mais stratégique : positionnement, offre, niveau de prix, organisation interne.

Étape 5 : intégrer le résultat financier et le résultat net

En ajoutant le résultat financier (intérêts d’emprunts, produits financiers, gains ou pertes sur placements), on obtient le résultat courant avant impôt. Ce niveau reflète l’impact de la structure de financement sur la performance de l’entreprise.

Points de vigilance :

- Une charge d’intérêts élevée réduit la marge de manœuvre et capte une partie du résultat d’exploitation.

- Une baisse progressive de la charge d’intérêt améliore le résultat sans modification du modèle économique.

- Certaines entreprises génèrent des produits financiers significatifs, qui complètent le résultat opérationnel.

Enfin, le résultat net intègre la fiscalité et les éléments exceptionnels. Il représente le bénéfice ou la perte de l’exercice, base de calcul des dividendes éventuels et de la capacité d’autofinancement à long terme.

« Un compte de résultat lisible commence par un modèle économique clair. Tant que vous ne savez pas précisément comment vous créez de la valeur, chaque ligne restera floue. »

Marge et rentabilité : bien lire les taux de marge et leur évolution

Les taux de marge constituent le langage commun entre dirigeants, investisseurs, analystes et banquiers. Ils permettent une lecture synthétique de la performance, à condition d’être bien construits et bien interprétés.

Les différents types de marges

On distingue plusieurs niveaux de marge, chacun répondant à une question différente :

- Taux de marge brute : marge brute / chiffre d’affaires.

- Taux de marge d’exploitation : résultat d’exploitation / chiffre d’affaires.

- Taux de marge nette : résultat net / chiffre d’affaires.

Dans la pratique, ces trois indicateurs se complètent :

- La marge brute renseigne sur la performance commerciale et la maîtrise des coûts directs.

- La marge d’exploitation intègre l’efficacité de la structure (organisation, investissements, productivité).

- La marge nette reflète l’ensemble des arbitrages : exploitation, financement, atypiques, fiscalité.

Marge et contexte économique 2024–2025

Entre 2024 et 2025, plusieurs facteurs macroéconomiques influencent directement les marges des entreprises :

- Hausse des matières premières : pression sur les coûts d’achat industriels et alimentaires.

- Hausse des coûts de l’énergie : impact marqué sur l’industrie, la logistique et certains services.

- Progression des salaires : augmentation de la masse salariale, notamment dans les secteurs en tension.

- Remontée des taux d’intérêt : renchérissement du coût de l’endettement.

Sur le début de l’année 2025, les évolutions sectorielles restent contrastées :

- Énergie : repli après une période de soutien marqué en 2024.

- Services de transport : repli également, avec des marges très sensibles au prix des carburants et au coût du personnel.

- Services marchands hors transport, finance et immobilier : légère baisse des marges.

- Industrie manufacturière : redressement progressif, porté par un ajustement des prix et une meilleure maîtrise des coûts.

Ces tendances montrent que la lecture du compte de résultat doit s’inscrire dans un contexte sectoriel. Une baisse de marge dans un environnement où tout le secteur souffre n’a pas la même signification qu’une baisse isolée alors que vos concurrents se stabilisent.

Interpréter les principaux ratios à partir du compte de résultat

Le compte de résultat alimente de nombreux ratios financiers utilisés par les banquiers, les investisseurs, mais aussi les dirigeants pour piloter l’activité. Ces ratios offrent une vision normalisée qui facilite les comparaisons, à condition d’éviter les erreurs d’interprétation.

Les ratios les plus utilisés

Parmi les indicateurs issus du compte de résultat, plusieurs méritent une attention régulière :

- Taux de marge brute : mesure de la valeur créée par la vente après coût direct.

- Marge d’EBE / CA : indicateur de performance opérationnelle récurrente.

- Marge nette : résultat net / CA, synthèse globale de la rentabilité.

- Taux de charges de personnel : charges de personnel / CA.

- Taux de charges externes : charges externes / CA.

Ces ratios deviennent particulièrement utiles lorsqu’on les suit sur plusieurs exercices, et qu’on identifie des tendances : dérive des frais généraux, hausse de la part de sous-traitance, tension sur les salaires, ou au contraire amélioration progressive de la productivité.

Erreurs fréquentes de lecture des ratios

Plusieurs pièges reviennent régulièrement dans la lecture des ratios issus du compte de résultat :

- Lecture sans contexte : un taux de marge jugé « faible » ou « élevé » sans comparaison avec le secteur ni avec l’historique de l’entreprise.

- Confusion des indicateurs : interprétation d’une marge brute élevée comme signe de santé globale, sans voir que les charges de structure absorbent tout le résultat.

- Oubli du calendrier : comparaison de périodes non comparables (par exemple un trimestre de forte saisonnalité avec un trimestre creux).

- Comparaisons inadéquates : rapprochement avec des entreprises d’une autre taille, d’un autre positionnement ou d’un autre modèle économique.

« Un ratio isolé ne dit presque rien. Sa valeur naît de la comparaison : avec votre passé, avec vos prévisions, avec des références sectorielles pertinentes. »

Relier le compte de résultat à la stratégie de l’entreprise

Un compte de résultat ne se limite pas à un outil de conformité. Utilisé correctement, il devient un instrument de pilotage stratégique. Chaque ligne renvoie à un choix : niveau de gamme, politique de prix, organisation, politique salariale, stratégie d’investissement.

Coherence entre modèle économique et structure des charges

Le compte de résultat traduit la structure de votre activité :

- Une activité très intensive en main-d’œuvre affichera des charges de personnel élevées, mais potentiellement peu de charges d’amortissement.

- Une activité capitalistique présentera des amortissements importants, mais un recours plus limité à la sous-traitance ou à la location.

- Un modèle très digitalisé concentrera l’essentiel des coûts sur la R&D, le marketing, les serveurs et la maintenance logicielle.

La lecture stratégique consiste à vérifier : « Ma structure de compte de résultat correspond-elle vraiment à mon positionnement ? » Si vous revendiquez un positionnement haut de gamme mais que votre taux de marge brute s’apparente à celui d’un acteur d’entrée de gamme, un décalage existe.

Compte de résultat et choix opérationnels

Certains arbitrages quotidiens trouvent directement leur reflet dans le compte de résultat :

- Politique de remises et de rabais : impact immédiat sur la marge brute.

- Organisation du travail : influence sur la productivité, donc sur la marge d’exploitation.

- Externalisation ou internalisation : répartition différente entre charges externes, charges de personnel et amortissements.

- Politique de service client : coût de support, SAV, fidélisation, parfois non facturé directement.

En reliant ces choix à la lecture du compte de résultat, vous obtenez un véritable tableau de bord stratégique. Cette démarche gagne à être combinée avec un suivi plus global de la gestion de la comptabilité de l’entreprise.

Articuler compte de résultat, bilan et obligations comptables

La lecture du compte de résultat ne se fait pas en vase clos. Les postes présentés en charges et produits trouvent souvent leur contrepartie dans le bilan. Comprendre ces passerelles renforce la fiabilité de l’analyse.

Passerelles entre compte de résultat et bilan

Quelques exemples de liens directs :

- Les amortissements du compte de résultat correspondent à la dépréciation des immobilisations inscrites à l’actif du bilan.

- Les provisions pour risques et charges viennent alimenter des postes de passif, qui matérialisent des obligations futures probables.

- Les intérêts d’emprunt du compte de résultat se rattachent aux dettes financières présentées au passif.

- Le résultat net s’intègre aux capitaux propres et influence la capacité de distribution de dividendes.

Cette articulation montre que la performance économique d’une période modifie progressivement la structure patrimoniale de l’entreprise. D’où l’intérêt d’une vision coordonnée entre compte de résultat, bilan et tableaux de flux.

Compte de résultat et obligations comptables

Selon la taille et la forme juridique de votre entreprise, la loi impose une présentation plus ou moins détaillée du compte de résultat, ainsi que des obligations de dépôt. Le respect de ces contraintes s’inscrit dans un ensemble plus large d’obligations comptables pour les PME.

La qualité de tenue de la comptabilité conditionne directement la qualité du compte de résultat. Des écritures mal ventilées, des provisions oubliées ou des charges mal rattachées à l’exercice biaisent les ratios et les marges. Les décisions prises à partir de ces données perdent alors en pertinence.

« Un compte de résultat fiable repose sur une comptabilité rigoureuse. L’analyse la plus fine ne compense pas des données d’entrée mal structurées. »

Compte de résultat et trésorerie : deux lectures complémentaires

Beaucoup de dirigeants s’étonnent de voir un compte de résultat bénéficiaire alors que la trésorerie reste sous tension. Ce paradoxe apparent s’explique par la différence de logique entre résultat comptable et flux de trésorerie.

Pourquoi un bon résultat ne garantit pas une trésorerie confortable

Plusieurs facteurs créent un écart entre résultat et cash :

- Les ventes sont comptabilisées en produits avant leur encaissement effectif, surtout en BtoB.

- Les achats sont enregistrés en charges avant décaissement, avec des délais fournisseurs.

- Les amortissements réduisent le résultat sans sortie d’argent immédiate.

- Les remboursements de capital des emprunts affectent la trésorerie mais pas le résultat.

Une entreprise en croissance rapide peut ainsi afficher une bonne rentabilité tout en mobilisant beaucoup de trésorerie dans son besoin en fonds de roulement : stocks, créances clients, décalage d’encaissements.

Utiliser le compte de résultat pour anticiper la trésorerie

Malgré ces différences, le compte de résultat reste un point de départ utile pour construire des prévisions de trésorerie :

- Le chiffre d’affaires prévisionnel, combiné aux délais de paiement, permet d’estimer les encaissements futurs.

- Les charges d’exploitation et de personnel, alignées sur le calendrier, servent de base aux décaissements.

- La variation des marges permet d’anticiper un besoin de financement complémentaire ou un dégagement de cash.

En travaillant sur ces liens, vous transformez le compte de résultat en véritable outil de pilotage budgétaire, connecté à votre plan de trésorerie et à vos besoins éventuels de financements bancaires.

Les principales difficultés de lecture et comment les surmonter

De nombreux dirigeants, pourtant expérimentés, éprouvent des difficultés devant un compte de résultat détaillé. Plusieurs écueils reviennent régulièrement et peuvent être levés avec quelques réflexes simples.

Confusion entre chiffre d’affaires, rentabilité et trésorerie

La confusion la plus fréquente consiste à assimiler croissance du chiffre d’affaires à amélioration de la santé financière. Or, une entreprise peut :

- Augmenter son chiffre d’affaires en sacrifiant ses prix, donc sa marge.

- Conserver une bonne rentabilité mais subir des retards d’encaissement.

- Réduire volontairement son chiffre d’affaires sur des segments non rentables pour améliorer sa marge globale.

La solution consiste à systématiquement lire ensemble chiffre d’affaires, marges et trésorerie, plutôt que de s’arrêter à une seule dimension. Cette approche limite les diagnostics hâtifs et les réactions impulsives.

Ratios mal interprétés ou lus sans contexte

Une autre difficulté tient à la lecture isolée des ratios. Un taux de charges externes en hausse peut traduire un déséquilibre… ou une décision stratégique d’externalisation maîtrisée. Un taux de personnel élevé peut témoigner d’une montée en compétence, synonyme de valeur ajoutée future.

En pratique, un ratio se lit toujours au regard :

- De la stratégie annoncée (montée en gamme, développement international, digitalisation…).

- Des comparaisons sectorielles.

- Des autres ratios de rentabilité.

Une marge brute solide combinée à une marge nette faible signale par exemple des charges fixes trop lourdes, une structure trop complexe ou des coûts cachés (maintenance, litiges, non-qualité).

Alignement entre compte de résultat et stratégie globale

Un compte de résultat cohérent raconte la même histoire que votre plan stratégique. Si votre ambition consiste à renforcer votre rentabilité, on doit voir progressivement :

- Un ajustement des prix ou du mix produits / services.

- Une maîtrise meilleure des coûts d’achat.

- Une rationalisation des charges de structure.

À l’inverse, un décalage persistant entre le discours et les chiffres traduit un problème de mise en œuvre, de suivi ou parfois de réalisme des objectifs. Le compte de résultat joue alors le rôle de miroir, sans complaisance.

Mettre le compte de résultat au service du pilotage quotidien

Une lecture utile du compte de résultat ne se limite pas à un rendez-vous annuel avec l’expert-comptable. Plus ce document s’intègre au pilotage courant, plus il devient un outil opérationnel accessible.

Adapter le format et la fréquence de suivi

Selon la taille de l’entreprise, il est possible :

- De suivre un compte de résultat mensuel ou trimestriel simplifié, avec quelques lignes clés (CA, marge brute, charges de personnel, charges externes, résultat d’exploitation).

- De mettre en place un reporting par activité ou par segment de clientèle pour identifier les pôles rentables et ceux à redresser.

- De rapprocher systématiquement prévisions et réalisé, afin de corriger rapidement les dérives.

Ce travail s’articule naturellement avec une démarche structurée de gestion de la comptabilité d’entreprise, qui garantit la fiabilité et la disponibilité des données.

Chercher la simplicité sans perdre la précision

Un excès de détail peut décourager la lecture. À l’inverse, une vision trop agrégée empêche de comprendre les leviers d’action. L’enjeu consiste à trouver un équilibre :

- Conserver un compte de résultat complet pour les obligations légales et les besoins d’analyse approfondie.

- Produire une version pédagogique pour les instances de direction, avec quelques lignes bien choisies.

- Relier ces indicateurs aux décisions concrètes : recrutement, investissements, politique commerciale.

Cette approche transforme le compte de résultat en outil vivant, au service du pilotage, plutôt qu’en simple document à valider en fin d’exercice.