Les cotisations URSSAF rythment la vie financière de chaque auto-entrepreneur. Entre taux qui évoluent en 2026, calendrier de paiement, options fiscales et exonérations partielles, un mauvais calcul se transforme vite en régularisation salée.

En maîtrisant les règles de calcul, les échéances et les dispositifs comme l’ACRE ou le versement libératoire, tu structures un pilotage précis de ta micro-entreprise. Les lignes qui suivent lèvent le voile sur ces mécanismes, avec des exemples concrets et des repères chiffrés.

| Élément clé | Description | Conseil pratique |

|---|---|---|

| Fréquence de paiement | Mensuelle ou trimestrielle, selon l’option choisie à la création ou modifiable une fois par an. | Choisis le trimestriel si tu préfères regrouper et anticiper plus facilement. |

| Base de calcul | Les cotisations sont calculées sur le chiffre d’affaires réellement encaissé. | Déclare uniquement les encaissements, pas les devis ou factures non réglés. |

| Taux applicables | Dépend de l’activité : ventes, prestations artisanales/commerciales ou libérales. | Vérifie les mises à jour annuelles, les taux évoluent parfois. |

| Risques d’oubli | Pénalités en cas de non‑déclaration même avec chiffre d’affaires nul. | Programme une alerte automatique pour chaque échéance URSSAF. |

| Aides et exonérations | ACRE : réduction temporaire des cotisations sociales. | Vérifie ton éligibilité avant immatriculation, l’aide n’est pas rétroactive. |

Simulateur de Cotisations URSSAF Auto-Entrepreneur

Estimez vos cotisations, votre revenu net et consultez votre echeancier – Taux 2024

⚙ Detail des cotisations pour la periode

⚖ Taux global effectif

✓ Revenu net

★ Projection annuelle

📅 Echeancier de paiement

| Periode | Date limite | Montant |

|---|

Cotisations URSSAF auto-entrepreneur : à quoi servent-elles exactement ?

Les cotisations URSSAF d’auto-entrepreneur financent ta protection sociale. Elles sont prélevées sur ton chiffre d’affaires encaissé, sans tenir compte de tes charges réelles. Le taux varie selon ton activité et ton régime (BIC, BNC, professions libérales à la CIPAV ou non).

Ce prélèvement couvre plusieurs branches de la Sécurité sociale : assurance maladie, maternité, retraite, invalidité-décès, allocations familiales, CSG-CRDS et parfois contributions spécifiques. En contrepartie, tu accèdes à des droits sociaux mesurables : remboursements de soins, trimestres de retraite, protection en cas d’accident de la vie.

Le mécanisme repose sur un principe clair : tu déclares ton chiffre d’affaires à l’URSSAF (mensuellement ou trimestriellement), l’URSSAF applique un taux, puis tu règles en ligne dans les mêmes délais. Aucune régularisation lourde en fin d’année, mais des ajustements immédiats à chaque déclaration.

« Les micro-entrepreneurs sont redevables de cotisations et contributions sociales calculées sur le chiffre d’affaires ou les recettes effectivement encaissés. » – Principes généraux du régime micro-social

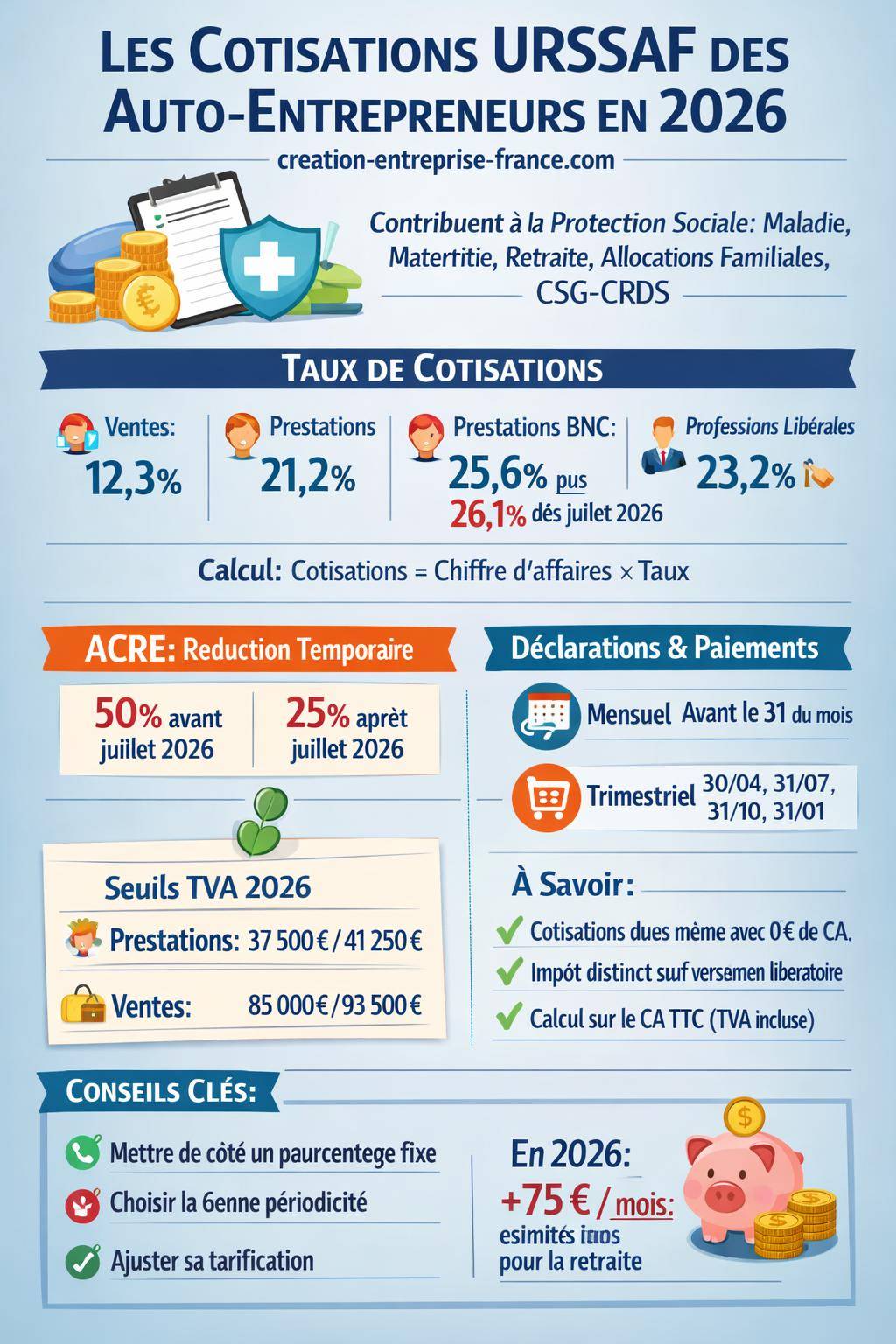

Taux de cotisations URSSAF auto-entrepreneur en 2026 : les chiffres à retenir

En 2026, les taux de cotisations URSSAF évoluent légèrement, avec une répartition interne modifiée (moins de CSG, plus de droits retraite), tout en conservant un montant global stable pour l’auto-entrepreneur.

Le taux dépend de la nature de ton activité : vente de marchandises, prestations de services commerciales ou artisanales (BIC), activités libérales BNC au régime général, ou professions libérales affiliées à la CIPAV.

Taux applicables à partir du 1er janvier 2026

Pour le premier semestre 2026, les taux de cotisations sociales micro-sociales s’établissent comme suit :

| Type d’activité | Taux de cotisations URSSAF à partir du 1er janvier 2026 |

|---|---|

| BNC – régime général (activités libérales non CIPAV) | 25,6 % du chiffre d’affaires |

| Professions libérales affiliées à la CIPAV | 23,2 % du chiffre d’affaires |

| Vente de marchandises, restauration, hébergement | 12,3 % du chiffre d’affaires |

| Prestations de services commerciales ou artisanales (BIC) | 21,2 % du chiffre d’affaires |

Ces pourcentages intègrent l’ensemble des cotisations sociales obligatoires liées au régime micro-social simplifié. Tu n’ajoutes pas de contributions sociales supplémentaires, sauf cas particuliers (formation professionnelle, taxe chambre consulaire… déjà intégrées dans les taux communiqués par l’URSSAF).

Augmentation du taux BNC au 1er juillet 2026

À partir du 1er juillet 2026, le taux pour les activités BNC évolue à la marge :

| Période | Activités concernées | Taux |

|---|---|---|

| 1er janvier 2026 – 30 juin 2026 | BNC (régime général) | 25,6 % |

| À partir du 1er juillet 2026 | BNC (régime général) | 26,1 % |

Pour les autres catégories (vente, prestations de services BIC, professions libérales CIPAV), le taux présenté pour le début d’année 2026 reste la référence, sauf mise à jour officielle de l’URSSAF.

Comment calculer ses cotisations URSSAF d’auto-entrepreneur

Le calcul suit une logique simple : cotisations = chiffre d’affaires encaissé x taux de cotisations. La difficulté vient surtout de la bonne identification de ton activité et de la prise en compte d’options comme l’ACRE ou le versement libératoire.

Le chiffre d’affaires à utiliser correspond aux sommes réellement encaissées sur la période de déclaration (mensuelle ou trimestrielle). Les acomptes, arrhes, avances sont intégrés dès leur encaissement.

Étape 1 : identifier la catégorie d’activité

Avant tout calcul, tu relies ton activité à la bonne catégorie fiscale et sociale :

- Vente de marchandises : e-commerce, boutique, food truck, vente à emporter, etc.

- Prestations de services BIC : artisan, services à la personne (hors libéral réglementé), maintenance informatique, réparation, etc.

- BNC – régime général : consultant, coach, formateur, rédacteur, développeur freelance (non CIPAV), etc.

- Professions libérales CIPAV : architecte, géomètre-expert, ostéopathe (selon réglementation), certaines professions libérales réglementées.

Cette classification conditionne le taux appliqué. En cas d’activités mixtes (vente + services), l’URSSAF attend une ventilation du chiffre d’affaires par nature d’activité, avec les taux associés.

Étape 2 : appliquer le taux standard (hors ACRE)

Une fois l’activité catégorisée, le calcul standard est immédiat. Par exemple, pour 5 000 € de chiffre d’affaires de prestations de services BIC en mars 2026 :

- Taux prestations BIC : 21,2 %

- Cotisations sociales URSSAF = 5 000 x 21,2 % = 1 060 €

La même logique s’applique à tous les mois ou trimestres. En cas d’absence de chiffre d’affaires, la déclaration reste obligatoire, mais le montant de cotisations dues est alors de 0 €.

Étape 3 : tenir compte de l’ACRE (taux minoré)

L’ACRE (Aide à la Création ou à la Reprise d’Entreprise) réduit temporairement certaines cotisations sociales. Pour un auto-entrepreneur, la durée de l’exonération reste de 12 mois à compter du début d’activité (ou de la date fixée par l’URSSAF), avec des règles spécifiques en 2026.

L’ACRE se traduit par un taux minoré : on applique un pourcentage réduit sur les cotisations entrant dans son champ. Le taux minoré global communiqué est de 75 % du taux plein, ce qui revient à une exonération de 25 % sur les cotisations concernées.

| Période d’application de l’ACRE | Niveau d’exonération | Effet sur le taux |

|---|---|---|

| Avant le 1er juillet 2026 | 50 % d’exonération sur les cotisations visées | En pratique, taux réduit de moitié sur la part couverte par l’ACRE |

| Après le 1er juillet 2026 | 25 % d’exonération | Taux minoré à 75 % du taux de référence |

L’ACRE porte sur plusieurs postes de cotisations :

- Assurance maladie

- Maternité

- Retraite de base

- Invalidité-décès

- Allocations familiales

La CSG, la CRDS ou certaines contributions spécifiques ne bénéficient pas forcément de l’exonération, ce qui explique les différences entre les taux « officiels » URSSAF et les taux théoriques en cas d’ACRE.

Conditions de revenus pour bénéficier pleinement de l’ACRE

L’ACRE n’est pas illimitée. Son effet diminue lorsque ton revenu professionnel dépasse certains seuils. Pour 2026 :

- Exonération maximale jusqu’à un revenu professionnel de 36 045 €.

- Dégressivité entre 36 045 € et 48 060 €.

- Au-delà de 48 060 €, l’exonération s’annule.

Ces montants concernent le revenu professionnel, pas le chiffre d’affaires brut. En micro-entreprise, l’administration calcule ce revenu en appliquant un abattement forfaitaire (71 % pour la vente, 50 % pour les BIC, 34 % pour les BNC) lors de la détermination du revenu imposable.

Quand payer ses cotisations URSSAF d’auto-entrepreneur ?

Le régime micro-social propose deux fréquences de déclaration et de paiement :

- Mensuelle : tu déclares chaque mois le chiffre d’affaires du mois précédent.

- Trimestrielle : tu regroupes par trimestre civil.

Le choix intervient lors de la création et peut être modifié par la suite, selon les modalités indiquées sur ton espace URSSAF.

Calendrier de déclaration mensuelle

Avec l’option mensuelle, la règle est stable : déclaration et paiement jusqu’au 31 du mois suivant. Exemples :

- Chiffre d’affaires de janvier 2026 : déclaration et paiement jusqu’au 28 ou 29 février 2026 (ou jusqu’au 29 si année bissextile, la mention « 31 » représente une limite administrative large).

- Chiffre d’affaires de mars 2026 : déclaration et paiement au plus tard le 30 ou 31 avril 2026.

L’URSSAF indique la date exacte limite dans ton tableau de bord. Le règlement s’effectue directement après validation de la déclaration (télépaiement, prélèvement, etc.).

Calendrier de déclaration trimestrielle

Avec l’option trimestrielle, tu déclares ton chiffre d’affaires chaque trimestre, aux dates suivantes :

| Trimestre | Période de chiffre d’affaires | Date limite de déclaration et paiement |

|---|---|---|

| T1 | Janvier – février – mars | 30 avril |

| T2 | Avril – mai – juin | 31 juillet |

| T3 | Juillet – août – septembre | 31 octobre |

| T4 | Octobre – novembre – décembre | 31 janvier de l’année suivante |

La date de paiement coïncide avec la date de déclaration. En cas de retard, l’URSSAF applique des majorations et pénalités, même si le retard est lié à un simple oubli.

Déclaration du chiffre d’affaires et calcul des cotisations : mode d’emploi

La déclaration du chiffre d’affaires est le point de départ du calcul URSSAF. Un suivi rigoureux simplifie l’exercice et limite le risque d’erreurs, notamment en activité mixte ou en cas de TVA.

Comment déclarer son chiffre d’affaires auto-entrepreneur

La procédure se réalise en ligne, via ton espace auto-entrepreneur URSSAF. Tu indiques :

- Le chiffre d’affaires encaissé sur la période.

- Éventuellement la ventilation par nature d’activité (vente, prestations, BNC/BIC) si tu exerces plusieurs activités.

- La présence ou non de chiffre d’affaires nul (case « 0 »).

Une fois les montants saisis, le système applique automatiquement les taux de cotisations en vigueur (avec ou sans ACRE) et calcule le total à régler. Tu valides ensuite le télépaiement.

Pour approfondir les règles de déclaration (différence entre encaissement et facturation, gestion d’un retard, rectification), tu peux consulter les ressources dédiées à la déclaration du chiffre d’affaires en micro-entreprise.

Cas particulier : absence de chiffre d’affaires

Même si tu ne réalises aucun encaissement sur une période donnée, la déclaration demeure obligatoire. Tu indiques alors « 0 » dans les cases correspondantes.

Cette formalité prouve que l’activité n’est pas en sommeil fiscalement et protège ton statut. Une série prolongée de déclarations à 0 peut toutefois déclencher une vigilance de l’URSSAF ou justifier une réflexion sur la viabilité du projet.

Articulation entre cotisations URSSAF, impôt sur le revenu et versement libératoire

Les cotisations URSSAF et l’impôt sur le revenu sont deux flux distincts. Tu règles d’un côté les cotisations sociales à l’URSSAF, de l’autre l’impôt sur tes bénéfices (ou sur ton chiffre d’affaires si tu as opté pour le versement libératoire).

Régime classique : impôt sur le revenu hors versement libératoire

Sans versement libératoire, tu déclares ton chiffre d’affaires annuel sur le formulaire 2042 C PRO. L’administration applique un abattement forfaitaire selon ton activité, puis calcule l’impôt sur le revenu sur le résultat forfaitaire obtenu.

Pour la déclaration de revenus 2026 (revenus 2025), les dates limites en ligne sont les suivantes :

| Mode de déclaration | Zone géographique | Date limite 2026 |

|---|---|---|

| Papier | Tous départements | 20 mai 2026 |

| En ligne | Départements 01 à 19 et non-résidents | 23 mai 2026 |

| En ligne | Départements 20 à 54 | 30 mai 2026 |

| En ligne | Départements 55 à 976 | 6 juin 2026 |

L’URSSAF ne gère pas directement cet impôt. Tu règles celui-ci via l’administration fiscale, en plus des cotisations sociales URSSAF déjà versées tout au long de l’année.

Versement libératoire : cotisations + impôt en une seule fois

Avec le versement libératoire, tu règles simultanément :

- Les cotisations sociales URSSAF.

- L’impôt sur le revenu lié à ton activité d’auto-entrepreneur.

Dans ce cas, l’URSSAF prélève, à chaque déclaration de chiffre d’affaires, un pourcentage additionnel correspondant à l’impôt. Tu ne paies plus d’impôt complémentaire sur ces revenus (sous réserve de respecter les conditions d’éligibilité).

Une date clé en 2026 : la limite pour renoncer au versement libératoire est fixée au 30 septembre 2026. Par ailleurs, la modification du mode de paiement reste possible en continu selon les règles URSSAF, ce qui te laisse une certaine souplesse pour ajuster ta stratégie fiscale.

URSSAF, cotisations et TVA : comment articuler les régimes ?

Les cotisations URSSAF se calculent toujours sur le chiffre d’affaires TTC encaissé, même si tu es assujetti à la TVA. Ce point surprend souvent, car la TVA ne constitue pas un revenu pour toi, mais la règle du micro-social reste construite de cette manière.

Franchise en base de TVA

Si tu es en franchise en base de TVA, tu ne factures pas de TVA à tes clients, tu ne la récupères pas sur tes achats, et tu n’as aucune déclaration de TVA à transmettre.

Les seuils de franchise prévus pour 2026 sont :

- Prestations de services : seuil de 37 500 €, seuil majoré de 41 250 €.

- Ventes de biens : seuil de 85 000 €, seuil majoré de 93 500 €.

En dessous de ces plafonds (et en respectant les règles de dépassement sur deux années), aucune formalité TVA ne vient s’ajouter à ta gestion des cotisations URSSAF.

Régimes de TVA au-delà de la franchise

Lorsque tu dépasses les seuils, tu passes à un régime de TVA :

- Régime simplifié : déclaration annuelle (CA12) en mai, avec deux acomptes en juillet et en décembre.

- Régime normal : déclarations de TVA mensuelles (entre le 15 et le 24) ou trimestrielles (janvier, avril, juillet, octobre) selon ton volume de TVA.

Cette TVA reste indépendante des cotisations URSSAF. Tu la collectes pour le compte de l’État et tu la reverses aux échéances indiquées. L’URSSAF, de son côté, continue de calculer les cotisations sur ton chiffre d’affaires TTC encaissé.

Un ajustement de régime TVA pour l’année précédente reste possible jusqu’en avril de l’année suivante, ce qui permet parfois de corriger une situation mal calibrée (franchise dépassée par exemple).

Facturation électronique et impact sur le suivi du chiffre d’affaires

La facturation électronique entre progressivement en vigueur. Pour les grandes entreprises et ETI, la date cible est fixée au 1er septembre 2026. Pour les PME et micro-entreprises, la généralisation est prévue au 1er septembre 2027.

Pour l’auto-entrepreneur, cette évolution simplifie la traçabilité du chiffre d’affaires et, à terme, la cohérence entre facturation, TVA et déclarations URSSAF. Un logiciel de facturation conforme devient un outil central pour fiabiliser le calcul des cotisations.

Cotisations URSSAF et autres contributions : CFE, retraite, droits sociaux

Les cotisations URSSAF ne sont qu’un volet des charges de la micro-entreprise. En parallèle, tu supportes d’autres prélèvements, notamment la CFE (Cotisation Foncière des Entreprises) et, indirectement, la fiscalité classique.

CFE et URSSAF : complémentarité des charges

La CFE est un impôt local basé sur la valeur locative des locaux utilisés pour l’activité, ou sur une base minimale si tu n’as pas de locaux dédiés. Elle n’est pas collectée par l’URSSAF mais par la Direction générale des finances publiques.

En micro-entreprise :

- Tu bénéficies d’une exonération de CFE l’année de création.

- Cette exonération suppose le dépôt du formulaire 1447-C-SD avant le 31 décembre de l’année de création.

Les années suivantes, la CFE s’ajoute aux cotisations URSSAF dans ton budget global. La gestion de trésorerie doit donc intégrer ces deux types de charges pour éviter les tensions de fin d’année.

Répartition interne des cotisations 2026 : CSG en baisse, retraite en hausse

En 2026, la structure interne des cotisations évolue :

- La part de CSG diminue.

- La part des cotisations retraite augmente.

Le montant global versé à l’URSSAF reste inchangé, mais la part finançant ta retraite progresse. Cette évolution influence le nombre de trimestres validés et les droits en retraite complémentaire, avec un impact estimatif autour de 75 € de retraite complémentaire mensuelle supplémentaire sur une carrière équivalente.

« Les droits à retraite des travailleurs indépendants dépendent directement des revenus déclarés et des cotisations acquittées. » – Principes généraux de la retraite des indépendants

Erreurs fréquentes sur les cotisations URSSAF d’auto-entrepreneur et comment les éviter

Les erreurs de calcul et de calendrier entraînent rapidement majorations et tensions de trésorerie. Quelques pièges reviennent régulièrement chez les auto-entrepreneurs.

Confondre chiffre d’affaires et bénéfice

Les cotisations URSSAF en micro-entreprise s’appliquent sur le chiffre d’affaires, pas sur le bénéfice. Si ton activité implique des achats importants (stock, matériel, sous-traitance), la différence est significative.

Un chiffre d’affaires élevé avec une marge faible conduit à des cotisations proportionnellement lourdes. L’anticipation consiste à calculer un taux de charges global (cotisations + achats + frais) pour apprécier réellement ce que tu conserves en revenu.

Oublier une déclaration ou dépasser la date limite

Un retard de déclaration ou de paiement entraîne :

- Des pénalités de retard.

- Des majorations de cotisations.

- Éventuellement des relances et une pression administrative supplémentaire.

Cette situation devient vite pesante, alors qu’un simple système de rappels et un suivi mensuel des encaissements suffisent à rester à jour.

Mal paramétrer son activité ou son régime TVA

Un mauvais rattachement d’activité (BIC/BNC, CIPAV ou non) ou une absence d’actualisation du régime de TVA perturbe le calcul des cotisations et peut déclencher des régularisations ultérieures. D’où l’intérêt de vérifier régulièrement les informations de ton profil URSSAF.

Construire une stratégie de trésorerie autour des cotisations URSSAF

Les cotisations URSSAF ne sont pas qu’une obligation sociale, elles structurent la manière dont tu gères ta trésorerie. Une stratégie claire réduit le risque de décalage de paiement.

Mettre de côté un pourcentage fixe de chaque encaissement

Une méthode simple consiste à prélever, dès chaque encaissement :

- Un pourcentage correspondant à ton taux de cotisations sociales.

- Un surplus pour anticiper l’impôt sur le revenu (si tu n’es pas au versement libératoire) et la CFE.

Par exemple, avec un taux de 21,2 % et un objectif de 10 % pour l’impôt et les charges diverses, tu transfères environ 31 % de chaque encaissement sur un compte dédié. Tu sécurises ainsi tes futurs paiements URSSAF.

Choisir entre déclaration mensuelle et trimestrielle

Le choix entre mensuel et trimestriel influence ton pilotage :

- Mensuel : vision rapprochée, régulation rapide en cas de variation d’activité.

- Trimestriel : plus de souplesse ponctuelle, mais montants plus élevés à régler d’un coup.

Avec un chiffre d’affaires irrégulier, l’option mensuelle rend la charge plus lisible. Avec une activité stable et un suivi de trésorerie serré, le trimestriel reste confortable.

Adapter sa tarification aux charges sociales

Une tarification cohérente intègre toujours :

- Les cotisations URSSAF liées à ton taux d’activité.

- Les charges fixes récurrentes (abonnements, loyers, assurances).

- La CFE et les éventuels impôts additionnels.

En partant du revenu net que tu souhaites atteindre, tu remontes vers le chiffre d’affaires nécessaire en ajoutant les différentes couches de charges. Tu obtiens ainsi un tarif horaire ou forfaitaire qui couvre réellement ton niveau de vie cible.