Financer une création d’entreprise en 2026 repose sur un mélange subtil entre fonds propres, prêts bancaires, aides publiques, investisseurs et solutions innovantes issues de la fintech. Les règles d’éligibilité évoluent, les dispositifs se renouvellent, les attentes des banques et des investisseurs se précisent. Sans une vision globale, beaucoup d’opportunités restent inexploitées.

Entre exonérations de charges, subventions ciblées, prêts d’honneur, garanties publiques, capital-risque et nouveaux outils d’IA pour piloter la trésorerie, le paysage s’est densifié. Les montants en jeu sont significatifs, mais les conditions d’accès sont précises. Le reste de l’article détaille chaque option, ses avantages, ses limites, et la manière de les combiner intelligemment.

Simulateur de Plan de Financement – Creation d Entreprise

Estimez vos options de financement et construisez votre plan en quelques clics

1. Diagnostic de votre apport

2. Options de financement eligibles

3. Comparaison ARCE vs Maintien ARE

4. Economie ACRE estimee sur 12 mois

5. Plan de financement recapitulatif

* Les montants sont indicatifs et bases sur des moyennes. Chaque dossier est evalue individuellement par les organismes concernes. Ce simulateur ne constitue pas un engagement de financement.

Panorama 2026 du financement de la création d’entreprise

En 2026, le financement de la création d’entreprise ne se résume plus à une simple demande de prêt à la banque. Les créateurs disposent d’un éventail de solutions articulant aides financières publiques, financements privés, dispositifs d’accompagnement et outils numériques orientés pilotage financier. Chaque levier répond à une logique différente : réduction des charges, renforcement des fonds propres, effet de levier bancaire, accélération de l’innovation ou sécurisation de la trésorerie.

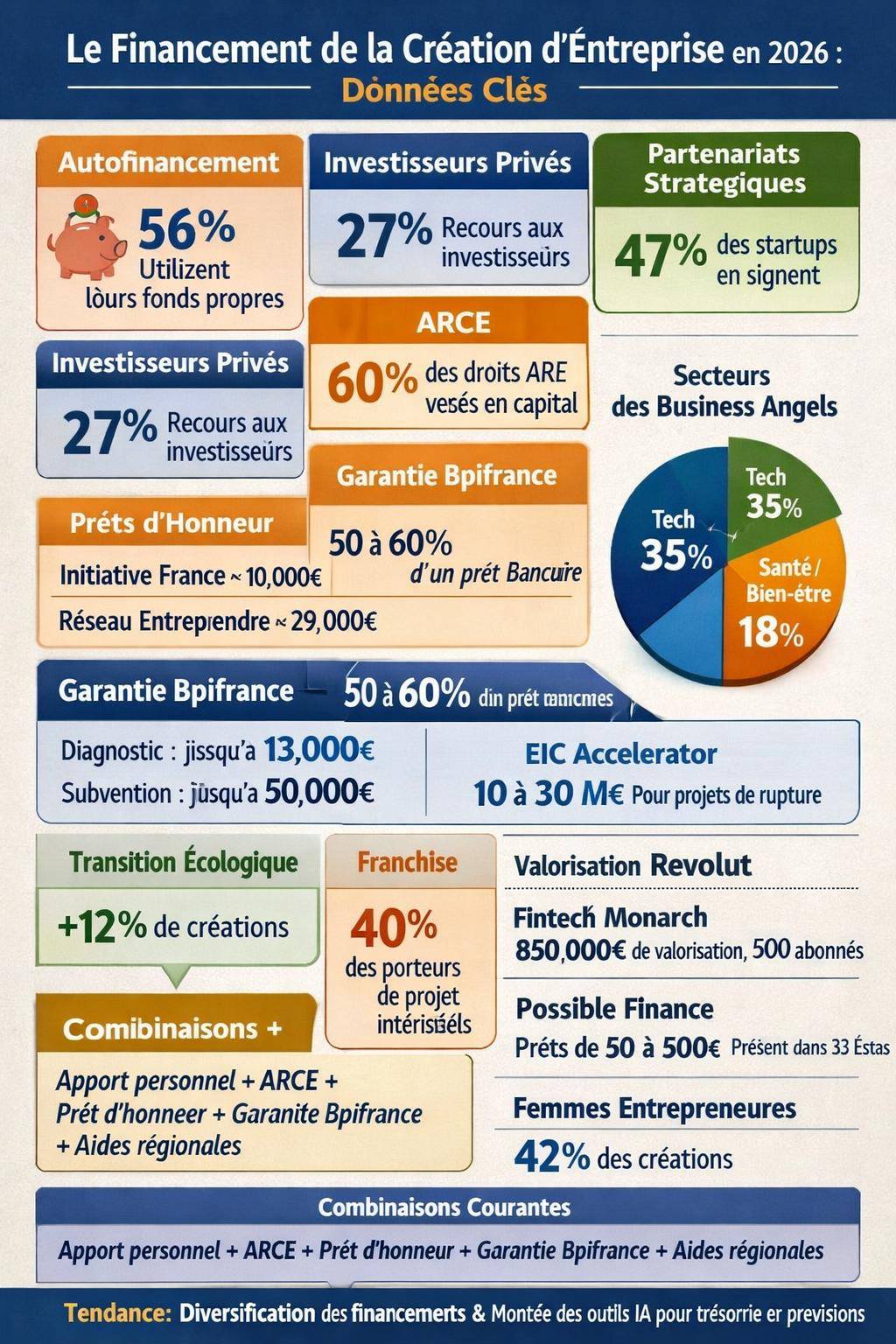

Les tendances de fond structurent ces choix : recherche de rentabilité, amélioration de la productivité, gestion des ressources humaines, modèles plus durables et résilients. L’auto‑financement reste massif, avec près de 56 % des entrepreneurs qui mobilisent leurs propres ressources. En parallèle, environ 27 % des projets s’adossent à des investisseurs, tandis que 47 % des startups tissent des partenariats stratégiques. Ces chiffres posent un décor : le financement de la création ne repose plus sur un seul pilier, mais sur une combinaison réfléchie de ressources.

Conseil pratique : aborder le financement comme un « mix » avant même le dépôt des statuts. Dresser un plan de financement détaillé dès la phase d’étude : besoins, calendrier des décaissements, apports, dettes, aides, subventions, fonds propres, pour éviter les tensions de trésorerie au lancement.

Aides publiques et dispositifs d’exonération pour créer son entreprise en 2026

Les aides publiques restent un pilier central pour limiter les risques au démarrage. Elles prennent plusieurs formes : exonérations de charges sociales, capitalisation des droits au chômage, prêts à taux préférentiels, subventions, garanties et accompagnement renforcé. Une bonne compréhension des conditions d’éligibilité évite de passer à côté d’un soutien déterminant.

ACRE : exonération partielle de charges sociales

L’ACRE (Aide à la Création ou à la Reprise d’une Entreprise) offre une exonération partielle de cotisations sociales sur les revenus de début d’activité, dans la limite d’un revenu annuel de 34 776 €. L’objectif est clair : alléger le coût des charges sociales sur les premières années, pour autoriser une montée en charge progressive de l’activité.

En 2026, l’ACRE reste orientée vers des profils ciblés. Les conditions d’éligibilité couvrent notamment :

Demandeur d’emploi indemnisé (ARE).

Demandeur d’emploi non indemnisé inscrit au moins 6 mois sur les 18 derniers.

Bénéficiaire du RSA ou de l’ASS.

Jeunes de 18 à 25 ans révolus.

Moins de 30 ans en situation de handicap.

Salarié ou licencié d’une entreprise en liquidation ou redressement.

Bénéficiaire de la PREPAR (ex‑préretraite ou dispositifs associés) dans certains cas.

Créateur dont l’entreprise est située en QPV (quartier prioritaire de la ville) ou en ZFRR (zone de France ruralité revitalisation).

Entrepreneur en contrat CAPE au sein d’une couveuse.

Le délai de demande ACRE est strict : jusqu’au 31/12/2025, certains créateurs bénéficient encore d’un octroi quasi automatique selon leur statut. À partir de 2026, la demande redevient systématiquement obligatoire et doit être déposée dans un délai maximal de 60 jours après la création de l’entreprise.

Point de vigilance ACRE : le bénéfice de l’exonération dépend aussi du revenu réellement dégagé. Un prévisionnel réaliste informe sur l’impact réel de l’ACRE sur vos charges sociales. Évitez de surévaluer ou de sous‑évaluer le chiffre d’affaires, car l’exonération reste plafonnée et dégressive.

ARCE : transformer ses droits au chômage en capital

L’ARCE (Aide à la Reprise ou à la Création d’Entreprise) permet à un demandeur d’emploi indemnisé de recevoir sous forme de capital 60 % des droits au chômage restants. Cette somme se verse généralement en deux fois, sous réserve de remplir les critères Pôle emploi et d’obtenir l’ACRE.

L’ARCE répond à une logique de renforcement de quasi‑fonds propres. Le créateur convertit une partie de son indemnisation future en capital disponible, ce qui réduit le recours immédiat à l’endettement. En contrepartie, il renonce à ces droits sous forme d’allocations mensuelles.

« J’ai choisi l’ARCE pour disposer d’un apport initial significatif et rassurer ma banque. Le versement en capital a structuré mon plan de financement sans alourdir ma dette dès le démarrage. »

Le choix entre maintien de l’ARE mensuelle ou ARCE doit être cohérent avec la nature du projet, le besoin de trésorerie et la vitesse de montée du chiffre d’affaires. Les projets nécessitant un investissement initial important s’orientent plus souvent vers l’ARCE ou vers une combinaison avancée d’aides et de prêts.

NACRE et accompagnement renforcé

Le dispositif NACRE (Nouvel Accompagnement pour la Création ou la Reprise d’Entreprise) apporte un accompagnement structuré sur plusieurs phases : montage du projet, structuration financière, démarrage et suivi. Il peut être combiné avec d’autres dispositifs locaux ou régionaux.

Les bénéficiaires potentiels comprennent :

Demandeurs d’emploi non indemnisés depuis au moins 6 mois.

Personnes éligibles au RSA ou à l’ASS.

Personnes éligibles à l’ARE ou à l’ASP.

NACRE ne représente pas qu’un accompagnement administratif : le dispositif oriente vers des solutions de prêts complémentaires, de garanties et vers des réseaux spécialisés comme France Active ou les structures d’insertion par l’activité économique. Pour des projets avec peu de fonds propres, ce type d’accompagnement structure l’accès au financement et améliore la crédibilité du dossier auprès des banques.

Prêts d’honneur et réseaux d’accompagnement entrepreneurial

Les prêts d’honneur occupent une place à part dans le financement de la création d’entreprise. Ce sont des prêts sans garantie personnelle, souvent à taux zéro, accordés à la personne du dirigeant. Ils renforcent les fonds propres et jouent un rôle de levier pour obtenir un prêt bancaire classique. En 2026, plusieurs réseaux demeurent actifs et structurants.

Initiative France : jusqu’à 10 000 € de prêt d’honneur

Le réseau Initiative France propose des prêts d’honneur pouvant atteindre en moyenne 10 000 € selon les territoires et la nature du projet. L’attribution repose sur un dossier complet et une présentation devant un comité d’agrément, composé de chefs d’entreprise, de banquiers et d’experts locaux.

Ce prêt vient renforcer les quasi‑fonds propres du dirigeant. Les banques apprécient la présence d’un prêt d’honneur, car il traduit un regard extérieur structuré sur le projet. L’accès à ce dispositif s’accompagne souvent d’un suivi dans les premiers mois d’activité, avec des interventions ponctuelles de conseillers ou de parrains.

Réseau Entreprendre : un accompagnement et jusqu’à 29 000 €

Réseau Entreprendre cible plutôt les projets à potentiel de création d’emplois, avec un positionnement sur les entreprises à ambition de croissance. Le réseau propose un prêt d’honneur pouvant atteindre en moyenne 29 000 € et accompagne le dirigeant sur plusieurs années.

L’approche repose sur le mentorat par des chefs d’entreprise, une logique de pair à pair. Le prêt d’honneur agit comme un signal fort pour les partenaires financiers et renforce le dossier lors de la négociation bancaire.

France Active, BGE, couveuses et coopératives

D’autres réseaux complètent le paysage :

France Active : soutien aux projets à impact social, environnemental ou territorial, avec garanties et financements solidaires.

BGE mentorat : accompagnement à la structuration du projet, business plan, stratégie de financement, suivi post‑création.

Union des couveuses : test d’activité sous contrat CAPE, facturation sous le numéro SIRET de la couveuse avant de créer sa propre structure.

Coopérer pour entreprendre : coopératives d’activité et d’emploi (CAE) offrant un cadre salarial pour entreprendre.

Ces réseaux apportent un triple avantage : un appui méthodologique, une meilleure compréhension des attentes des financeurs et une mise en relation avec des banques, investisseurs et partenaires locaux. Ils améliorent le taux d’acceptation des dossiers et limitent les erreurs de positionnement financier.

Astuce financement : cumuler un prêt d’honneur (Initiative France ou Réseau Entreprendre) et un prêt bancaire de création permet d’augmenter significativement l’investissement initial sans diluer le capital. Les banques acceptent plus volontiers un financement lorsqu’un comité d’experts a déjà validé la viabilité du projet.

Rôle de Bpifrance dans le financement et la sécurisation des prêts

Bpifrance joue un rôle central dans l’écosystème français du financement des entreprises. L’établissement ne remplace pas les banques, mais intervient en complément, via des garanties, des avances remboursables, des prêts spécifiques et des dispositifs d’innovation. Pour un créateur d’entreprise, comprendre ces leviers renforce la crédibilité du dossier auprès de la banque et des investisseurs.

Garantie Bpifrance Création : sécuriser jusqu’à 50-60 % du prêt bancaire

La garantie Bpifrance Création couvre généralement 50 % à 60 % du montant du prêt bancaire destiné à la création d’entreprise. Cette couverture réduit le risque supporté par la banque et favorise l’octroi de financements à des entrepreneurs disposant de moins de garanties personnelles.

L’impact est double :

Augmentation de la probabilité d’obtention du prêt bancaire.

Discussion plus souple des conditions (durée, différé, montant) avec l’établissement prêteur.

La garantie se met en place de manière indirecte : c’est la banque qui sollicite Bpifrance lors de l’instruction du dossier. Présenter le projet comme éligible à ces mécanismes dans votre business plan montre une bonne maîtrise de l’environnement financier.

Dispositifs Bpifrance pour l’innovation et la R&D

Bpifrance accompagne aussi les projets à forte dimension innovation. Plusieurs dispositifs viennent en renfort des leviers classiques :

Diagnostic axes d’innovation : prise en charge partielle d’un diagnostic stratégique, pouvant atteindre environ 13 000 €. Objectif : structurer la feuille de route technologique, commerciale et financière.

Subvention innovation : soutien pouvant monter jusqu’à environ 50 000 € pour des projets de R&D, d’expérimentation ou de preuve de concept.

Ces montants visent à couvrir des études de faisabilité, des prototypes, des tests ou des validations de marché. Pour des startups technologiques ou industrielles, ces aides renforcent l’attractivité du projet auprès du capital‑risque et des partenaires industriels.

Échelle européenne : EIC Accelerator et Step‑up Scale‑up

Au niveau européen, les projets très innovants peuvent viser les dispositifs de type EIC Accelerator. Le volet Step‑up Scale‑up prévoit des enveloppes conséquentes, souvent comprises entre 10 et 30 millions d’euros, mêlant subventions et investissement en capital. Ces outils concernent des innovations de rupture, avec un potentiel européen ou mondial, dans des secteurs comme l’IA, la santé, la deeptech ou la transition écologique.

Un créateur français ambitieux peut structurer un parcours combinant : aides nationales Bpifrance, financement bancaire sécurisé, levée de fonds, puis candidatures à ces programmes européens pour le passage à l’échelle.

Crédits bancaires et prêts professionnels : négociation et garanties

Le crédit professionnel reste un pilier du financement de la création d’entreprise. Les banques financent principalement les investissements matériels, les besoins de trésorerie au démarrage, le rachat de fonds de commerce, les travaux d’aménagement et certains besoins immatériels (logiciels, dépôts de garantie, communication de lancement).

Prêt moyen ou long terme pour financer équipements, travaux, véhicule professionnel.

Crédit amortissable avec durée adaptée à la durée de vie des actifs financés.

Découvert autorisé ou facilité de caisse pour absorber les décalages de trésorerie.

Crédit‑bail ou location financière pour limiter la mobilisation de trésorerie.

Type de financement

Usage principal

Avantages

Points de vigilance

Prêt bancaire classique

Investissements matériels, fonds de commerce

Montants élevés possibles, taux encadrés

Garanties demandées, sélection rigoureuse

Prêt d’honneur

Renforcer les fonds propres du dirigeant

Sans garantie, effet levier bancaire

Montants limités, dossier exigeant

ARCE / aides chômage

Apport en capital initial

Renforcement quasi‑fonds propres

Perte d’une partie des allocations futures

Capital‑risque / investisseurs

Projets à forte croissance

Apport massif de fonds, accompagnement stratégique

Dilution du capital, gouvernance partagée

Les banques analysent plusieurs points clés : apport personnel, rentabilité prévisionnelle, structure des charges, solidité du business model, profils des dirigeants. Un projet soutenu par un prêt d’honneur, couvert par une garantie Bpifrance et articulé avec des aides publiques inspire généralement plus de confiance.

Encadré pratique – Apport personnel et dialogue bancaire Un apport significatif rassure les banques, mais les dispositifs de prêt d’honneur et d’aides publiques complètent efficacement une trésorerie de départ modeste. Structurer le plan de financement en distinguant clairement apports, dettes, aides et capitaux extérieurs améliore considérablement le dialogue avec le conseiller bancaire.

Investisseurs privés, business angels et capital‑risque

Pour les startups à ambition de croissance rapide, le recours à des investisseurs privés se généralise. Ces investisseurs n’apportent pas uniquement de l’argent. Ils mobilisent leur réseau, leurs compétences sectorielles et une vision stratégique. Leur participation modifie toutefois la répartition du capital et la gouvernance de l’entreprise.

Business angels et investisseurs individuels

Les business angels interviennent en phase d’amorçage ou de pré‑amorcage. Ils investissent des tickets modulables, en fonction de la maturité du projet et du potentiel du marché. En 2026, les secteurs les plus ciblés restent : technologie numérique (environ 35 % des startups), santé et bien‑être (18 %), et services aux entreprises (15 %).

Ces investisseurs recherchent des projets structurés, portés par une équipe engagée, avec un modèle économique scalable et une stratégie claire de sortie (cession, rachat industriel, future levée de fonds). Ils sont particulièrement attentifs à la gestion des ressources humaines, à la productivité, à la capacité à intégrer l’IA et à la résilience du modèle.

Fonds de capital‑risque, seed et séries ultérieures

Les fonds de capital‑risque (VC) entrent généralement plus tard, après les premiers signaux de traction : clients acquis, chiffre d’affaires récurrent, indicateurs d’usage solides. Ils interviennent en seed, série A ou au‑delà. Leurs stratégies varient selon les thèses d’investissement : deeptech, fintech, climat, impact, silver economy.

Un projet soutenu en amont par Bpifrance, par des prêts d’honneur et par un réseau d’accompagnement gagne en crédibilité auprès de ces acteurs. L’enjeu consiste à articuler l’entrée des investisseurs avec les aides existantes, pour éviter des incompatibilités de cumul ou des problèmes de gouvernance ultérieurs.

Crowdfunding, financement participatif et prêts entre particuliers

Le financement participatif occupe une place croissante dans le paysage du financement entrepreneurial. Il ne remplace pas les autres solutions, mais complète la palette en offrant un test de marché et une preuve d’intérêt client.

Plusieurs formats coexistent :

Crowdfunding de dons avec contreparties : prévente de produits ou services, test d’appétence du marché.

Crowdlending : prêts rémunérés consentis par des particuliers ou des investisseurs à l’entreprise.

Equity crowdfunding : ouverture du capital à une communauté d’investisseurs individuels.

Pour un créateur, ces outils servent à renforcer les fonds propres, crédibiliser le projet auprès des banques, ou combiner une campagne avec un lancement commercial. Une campagne réussie nécessite une préparation importante : communication, marketing, storytelling, plan de mobilisation des premiers soutiens.

Autofinancement, apport personnel et gestion du risque

L’autofinancement reste une réalité forte : environ 56 % des entrepreneurs mobilisent substantiellement leurs ressources propres (épargne, cession d’actifs, réinvestissement de dividendes). Cette logique traduit une prise de risque assumée et une volonté de démontrer son engagement face aux banques et partenaires.

En parallèle, l’entrepreneuriat explore de plus en plus le repreneuriat (rachat d’entreprise existante), la franchise (environ 40 % des porteurs de projet manifestent un intérêt) et des montages limitant l’exposition personnelle (coopératives, CAE, portage salarié, contrat CAPE). Ces configurations modifient le besoin de financement initial et la structure de risque.

À garder en tête : l’apport personnel joue un rôle psychologique majeur dans la relation avec les financeurs. Un investissement personnel calibré, sans mise en danger excessive du patrimoine, transmet un signal de sérieux tout en laissant une marge de manœuvre pour les aléas des premières années.

Secteurs porteurs en 2026 et impact sur les financements

Les financeurs ne regardent pas uniquement les chiffres du business plan. Ils évaluent aussi la dynamique sectorielle. En 2026, plusieurs domaines captent une attention accrue des banques, des investisseurs et des pouvoirs publics.

Transition écologique, économie circulaire et entrepreneuriat à impact

Les projets liés à la transition écologique, à l’économie circulaire et à l’entrepreneuriat à impact bénéficient d’un environnement particulièrement favorable. L’économie circulaire enregistre environ 12 % de créations supplémentaires par rapport aux secteurs plus traditionnels, tirée par des enjeux réglementaires, des attentes clients renforcées et des incitations publiques.

Les projets à impact obtiennent plus facilement l’appui de réseaux spécialisés (France Active, fonds à impact, dispositifs régionaux). Les banques et investisseurs y voient une capacité de résilience accrue et une meilleure conformité aux évolutions réglementaires environnementales et sociales.

Transformation digitale, IA et cybersécurité

La transformation digitale demeure une priorité, avec un intérêt soutenu pour les projets en intelligence artificielle et en cybersécurité. De plus en plus de PME et d’ETI adoptent une intégration mature de l’IA dans leurs processus. Cela ouvre des opportunités pour des solutions B2B, des plateformes SaaS, des outils de productivité et des services managés en cybersécurité.

Les financeurs ciblent ces domaines pour plusieurs raisons : perspectives de croissance, récurrence des revenus (modèle abonnement), scalabilité, et caractère stratégique des sujets (protection des données, automatisation, conformité). Les projets dotés d’une démonstration de valeur claire, de POC réussis ou d’accords pilotes avec des clients pilotes attirent plus facilement capitaux privés et aides à l’innovation.

Santé, bien‑être, silver economy et services à la personne

La santé, le bien‑être, la silver economy et les services à la personne constituent des champs de développement soutenus par des tendances démographiques et sociétales durables. L’allongement de la durée de vie, la recherche de qualité de vie, le besoin de proximité et de services personnalisés stimulent ces activités.

Les financeurs apprécient ces secteurs lorsqu’ils s’accompagnent d’une gestion rigoureuse des ressources humaines, d’organisations efficaces, de démarches qualité et d’outils numériques de suivi. Les projets combinant soins, prévention, accompagnement des seniors et solutions digitales bénéficient souvent d’une attention renforcée.

Fintech, IA et nouveaux outils pour piloter le financement

En 2026, les fintech bouleversent la manière de gérer la trésorerie, le financement et les flux financiers. Des acteurs internationaux atteignent des valorisations significatives, à l’image de Revolut autour de 75 milliards de dollars, reflétant la place grandissante de ces solutions dans le quotidien des particuliers et des entreprises.

Les tendances structurantes incluent :

Outils d’IA fiables pour la gestion financière.

Plateformes de données alternatives (comportement de paiement, données sectorielles, scoring enrichi).

Embedded finance : services financiers intégrés directement dans les outils métier.

Services IA pour la trésorerie et la conformité

Les nouveaux services basés sur l’IA proposent aux créateurs :

Gestion de trésorerie optimisée : prévisions en temps réel, alertes de seuil, simulations de scénarios.

Réduction du temps de réconciliation bancaire : rapprochement automatique des paiements et factures.

Visibilité multi‑comptes et multi‑banques : pilotage consolidé des flux.

Ces outils renforcent la crédibilité du créateur face aux financeurs. Un pilotage précis de la trésorerie, une maîtrise du besoin en fonds de roulement et une utilisation rationnelle de la dette rassurent banques et investisseurs.

Fintech B2B et infrastructures de paiements intégrés

Les fintech B2B développent des infrastructures de paiements intégrés et des solutions de white‑label lending. Ces dispositifs permettent à des plateformes professionnelles, places de marché ou éditeurs de logiciels métiers de proposer en propre crédits, affacturage, assurances et solutions de paiement à leurs utilisateurs.

Pour un créateur d’entreprise, cela se traduit par :

Accès à des offres de financement directement depuis des plateformes utilisées au quotidien.

Processus d’octroi plus rapides, avec analyse automatisée des flux.

Possibilité de négocier des conditions premiums via des partenariats.

Des acteurs comme Monarch (environ 500 abonnés payants pour une valorisation autour de 850 000 €) illustrent ce mouvement, en mêlant pilotage financier, automatisation et services connectés.

Microcrédits et plates‑formes internationales

À l’échelle internationale, des solutions comme Possible Finance proposent des prêts de 50 à 500 dollars dans plusieurs dizaines d’États (environ 33). Même si ces offres ciblent davantage les particuliers, elles témoignent d’une évolution profonde du crédit : montants modulables, décision rapide, scoring alternatif.

À terme, ces logiques irriguent aussi les offres européennes et françaises, via des microcrédits professionnels, des solutions de BNPL (Buy Now Pay Later) pour les TPE et des outils de scoring combinant données bancaires, comportementales et sectorielles.

Profils d’entrepreneurs et évolution des besoins de financement

Les profils des entrepreneurs évoluent et influencent les besoins de financement. Les femmes représentent environ 42 % des créateurs, les micro‑entrepreneurs poursuivent leur croissance, et les PME/ETI gagnent en agilité. Cette diversité modifie la nature des plans de financement.

Les projets issus du numérique, de la santé/bien‑être et des services aux entreprises structurent une part significative des créations de startups. En parallèle, les tiers‑lieux, espaces de coworking et réseaux d’entrepreneuriat de proximité diffusent une culture plus collaborative du financement : mutualisation de ressources, échanges d’informations sur les dispositifs, co‑investissement informel.

Combiner les dispositifs : construction d’un plan de financement cohérent

La question clé n’est plus seulement « quel financement sélectionner ? » mais surtout « comment combiner intelligemment les différents leviers ? ». Un plan de financement 2026 efficace articule logiquement aides publiques, prêts d’honneur, crédits bancaires, autofinancement et éventuels investisseurs.

Exemple de combinaison de financements

Un créateur peut structurer un montage type :

Apport personnel calibré.

ARCE pour mobiliser 60 % des droits au chômage restants en capital.

Prêt d’honneur Initiative France ou Réseau Entreprendre.

Prêt bancaire de création, avec garantie Bpifrance couvrant 50‑60 % du risque.

Aides à l’innovation (diagnostic, subvention) si le projet comporte une dimension R&D.

Ce type de montage améliore les ratios d’endettement, renforce les quasi‑fonds propres et structure un calendrier de financement cohérent avec le plan de développement. L’entrepreneur peut aussi se tourner vers des aides à la création d’entreprise complémentaires, régionales ou sectorielles, pour soutenir l’investissement immatériel (marketing, digitalisation, formation).

Franchise, reprise et spécificités de financement

Pour un projet en franchise, le franchiseur fournit généralement un concept éprouvé, un accompagnement opérationnel et parfois une assistance sur le financement. Les banques regardent favorablement ces dossiers lorsque l’enseigne affiche un track‑record solide. Les besoins se concentrent sur les droits d’entrée, l’aménagement du local, la trésorerie de démarrage et l’équipement.

En reprise d’entreprise, l’enjeu principal est l’évaluation précise de l’existant : chiffre d’affaires, marge, équipe, contrats en cours. Le financement combine souvent apport, prêt bancaire, prêt vendeur, et éventuellement prêt d’honneur ou aides locales à la transmission. Les réseaux spécialisés accompagnent ce segment de plus en plus recherché.

Accompagnement, réseaux et structuration stratégique

Le financement ne se limite pas à des flux d’argent. Les financeurs, publics comme privés, regardent le niveau d’accompagnement du porteur de projet. Un créateur entouré (mentors, réseaux, experts) rassure davantage qu’un entrepreneur isolé, surtout en phase de création.

Les réseaux comme BGE mentorat, France Active, Union des couveuses, Coopérer pour entreprendre, mais aussi les chambres consulaires, les incubateurs et accélérateurs, jouent un rôle décisif. Ils contribuent au montage du business plan, au positionnement stratégique, à la préparation des rendez‑vous bancaires et à la recherche d’investisseurs.

Note utile : intégrer un réseau dès la phase d’idée améliore la qualité du projet et son accès au financement. Les conseillers identifient les dispositifs pertinents, orientent vers les bons interlocuteurs et détectent les incohérences financières avant qu’elles ne bloquent une demande de crédit ou de subvention.

Financements alternatifs et diversification des sources

En parallèle des dispositifs publics et bancaires, une large gamme de financements alternatifs se développe : crowdfunding, investisseurs privés, plateformes de prêts, affacturage, BNPL B2B, partenariats stratégiques. La tendance forte reste la diversification des sources de financement.

Les collaborations entre startups et grandes entreprises progressent (environ 47 % des startups nouent des partenariats structurants). Ces accords prennent la forme de co‑développements, de POC payants, de contrats cadre ou de programmes d’open innovation. Ils ne remplacent pas un financement classique, mais renforcent la crédibilité et génèrent parfois un chiffre d’affaires précoce, équivalent à un financement non dilutif.

En combinant intelligemment ces leviers avec les prêts bancaires, les aides publiques et l’autofinancement, les créateurs disposent d’un éventail complet pour financer leur lancement, stabiliser leur trésorerie et préparer leur croissance à moyen terme. Pour certains profils, l’accès à un prêt d’honneur pour création d’entreprise reste un pivot stratégique de ce montage global.

Martin est un entrepreneur accompli et un investisseur aguerri, propriétaire de 12 appartements, dont l'aventure a débuté à seulement 20 ans. Fort de son expérience dans l'immobilier et la gestion de patrimoine, il se spécialise désormais dans le conseil et l'optimisation fiscale, aidant d'autres entrepreneurs à maximiser leur potentiel financier. Blogueur actif sur plusieurs plateformes dédiées au business et à la finance, Martin partage ses connaissances et ses stratégies, inspirant une communauté de passionnés et de futurs investisseurs.