Créer une entreprise en 2026 ne se limite plus à remplir un simple formulaire en ligne. Entre les choix de statuts, les justificatifs à rassembler, les options fiscales et sociales, chaque décision influence votre protection, votre trésorerie et même votre capacité à lever des fonds plus tard.

Cette checklist passe en revue, étape par étape, les formalités de création d’entreprise à ne pas négliger, des premières réflexions stratégiques jusqu’à l’immatriculation effective, avec des repères chiffrés récents et des conseils concrets pour sécuriser vos démarches.

| Étapes clés | Contenu essentiel |

| Choix de la structure | Déterminer la forme juridique la plus adaptée selon activité et responsabilités. |

| Rédaction des statuts | Fixer règles de fonctionnement : capital, dirigeants, fonctionnement interne. |

| Dépôt du capital | Placer les apports sur un compte bloqué en banque ou chez un notaire. |

| Publication légale | Annoncer la création dans un journal habilité. |

| Dépôt au guichet unique | Transmettre dossier complet pour obtenir immatriculation et numéros officiels. |

Création d’entreprise en 2026 : contexte, chiffres clés et enjeux

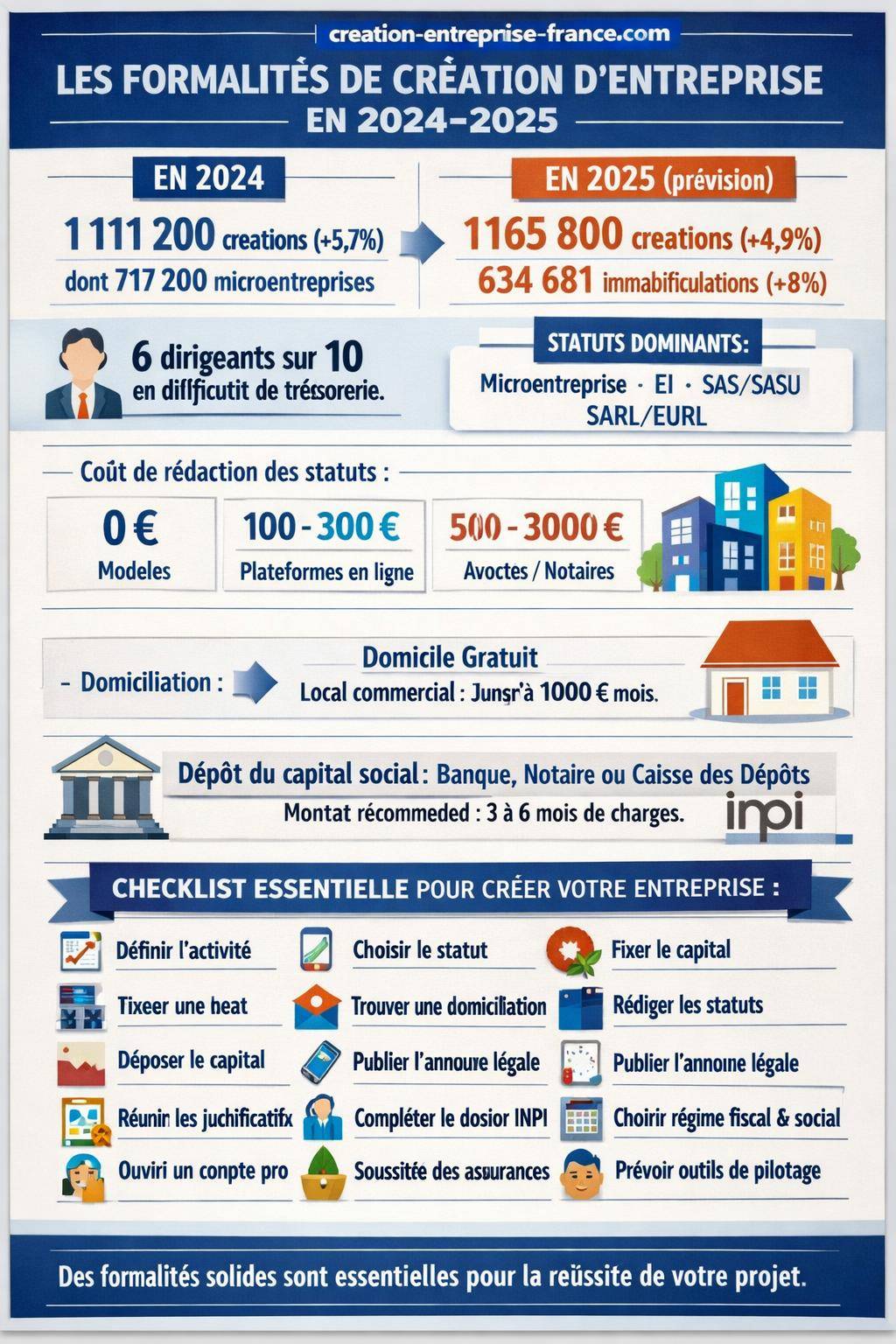

La création d’entreprise reste très dynamique en France. En 2024, près de 1 111 200 entreprises ont vu le jour, soit une hausse d’environ 5,7 % par rapport à 2023. Les microentreprises dominent toujours le paysage avec environ 717 200 créations, mais les SAS et les entreprises individuelles progressent également.

Pour 2025, la tendance se confirme avec environ 1 165 800 créations, en hausse d’environ 4,9 % par rapport à 2024. En parallèle, les immatriculations (634 681) augmentent d’environ 8 %, tandis que les procédures collectives progressent aussi, tout comme les radiations, en forte hausse (environ +47 %). Ces données traduisent un flux continu d’entrées, mais aussi de sorties du marché.

Ce contexte rappelle un enjeu central : la qualité des formalités de création conditionne la solidité du projet. Un statut mal choisi, un capital insuffisant, des clauses de statuts imprécises ou des démarches incomplètes créent des fragilités juridiques et financières dès le démarrage.

Étape 1 – Clarifier son projet avant les formalités administratives

Avant de remplir le moindre formulaire, le futur dirigeant gagne à poser un cadre clair. Les formalités de création reflètent des choix de fond : nature de l’activité, modèle économique, degré de risque, perspectives de croissance, besoin d’associés.

Une réflexion structurée sur le projet évite les allers-retours coûteux avec le greffe, les modifications statutaires prématurées et les erreurs de régime fiscal. Elle facilite aussi le dialogue avec les banques, les investisseurs et les partenaires.

Définir précisément son activité et son modèle économique

L’activité envisagée détermine le code APE, la catégorie fiscale, les obligations réglementaires et même parfois l’accès à certains dispositifs d’aide. Une description trop vague entraîne des incompréhensions avec l’administration et avec les assureurs.

Pour une checklist cohérente, le créateur gagne à rédiger noir sur blanc :

- la nature de l’activité (commerciale, artisanale, libérale, agricole, mixte) ;

- les produits ou services proposés, avec un niveau de détail suffisant ;

- la zone géographique ciblée et les canaux de distribution (physique, en ligne, B2B, B2C, export) ;

- le modèle de revenus (facturation à la mission, abonnement, marge commerciale, licence, commission).

Cette clarification conditionne notamment le choix entre microentreprise, entreprise individuelle classique ou société (SAS, SARL, etc.) et oriente la suite des formalités.

Évaluer les besoins financiers et la prise de risque

En 2026, plus de 6 dirigeants sur 10 déclarent des difficultés de trésorerie. La création d’entreprise ne se résume donc pas à l’immatriculation, elle s’accompagne d’une stratégie de financement réfléchie.

Avant de choisir les formalités, le créateur doit chiffrer :

- les investissements de départ (matériel, stock, site web, logiciels, dépôt de marque, travaux) ;

- les charges fixes des premiers mois (loyer, domiciliation, assurances, expert-comptable, outils SaaS) ;

- le besoin en fonds de roulement (décalage entre encaissements et décaissements) ;

- la rémunération minimale attendue par le dirigeant.

Ces éléments influencent directement le niveau de capital social, le choix du statut juridique, les négociations bancaires et l’éligibilité à certains dispositifs (garanties, subventions, prêts d’honneur).

Étape 2 – Choisir le bon statut juridique pour sa création d’entreprise

Le choix du statut représente l’une des décisions les plus structurantes de la checklist de création. Il impacte la responsabilité du dirigeant, la fiscalité, les cotisations sociales, la capacité à accueillir des associés et la perception des partenaires.

Les formes les plus mises en avant ces dernières années restent l’entreprise individuelle et la SAS, mais la pertinence dépend de la situation personnelle et du projet.

Panorama synthétique des statuts courants

| Statut | Responsabilité | Régime social du dirigeant | Fiscalité par défaut | Profil type |

|---|---|---|---|---|

| Microentreprise (EI au régime micro) | Patrimoine personnel protégé (sauf exceptions) | Travailleur indépendant | Impôt sur le revenu (micro BIC/BNC) | Petite activité, test de marché, activité annexe |

| Entreprise individuelle « classique » | Patrimoine professionnel distinct | Travailleur indépendant | Impôt sur le revenu (régime réel) | Activité indépendante pérenne, investissements limités |

| EURL / SARL | Limitée aux apports (sauf faute de gestion) | Gérant majoritaire : indépendant / minoritaire : assimilé salarié | Impôt sur les sociétés (option IR possible sous conditions) | Projets familiaux, activités structurées, encadrement légal précis |

| SASU / SAS | Limitée aux apports | Président assimilé salarié | Impôt sur les sociétés (option IR temporaire possible) | Projets en croissance, levée de fonds, accueil d’associés |

Critères de choix concrets pour votre situation

Le bon statut se choisit sur des critères tangibles, pas uniquement sur la popularité d’une forme juridique. Quelques questions clés guident la décision :

- Souhaitez-vous vous associer rapidement ou rester seul au départ ?

- Quel niveau de couverture sociale visez-vous pour vous-même (retraite, prévoyance, chômage) ?

- Quel degré de risque financier votre activité comporte-t-elle (investissements, responsabilité vis-à-vis des clients) ?

- Préparez-vous une levée de fonds ou l’arrivée d’investisseurs ?

- Quel est votre niveau de revenu cible à court et moyen terme ?

L’entreprise individuelle simplifie les formalités et limite les coûts de création. La SAS offre une grande souplesse pour l’entrée d’associés et le partage du capital. L’EURL/SARL encadre plus strictement le fonctionnement, avec des règles protectrices pour les associés minoritaires.

Étape 3 – Rédiger ou valider les statuts de la société

Pour les sociétés (SAS, SASU, SARL, EURL…), la rédaction des statuts représente un passage obligé. Ce document fixe les règles du jeu entre associés, la répartition du capital, les pouvoirs du dirigeant, les conditions de cession de titres et d’entrée de nouveaux associés.

Une rédaction approximative génère des tensions internes, des blocages en cas de désaccord, voire un rejet du dossier par le greffe. Les chiffres récents soulignent une complexité croissante de cette étape et des rejets fréquents pour erreurs de forme ou incohérences.

Difficultés fréquentes et coûts de rédaction

Les difficultés les plus courantes concernent :

- les erreurs de forme (mentions obligatoires manquantes, clauses contradictoires) ;

- la mauvaise articulation entre statuts et pacte d’associés ;

- des clauses de gouvernance imprécises (pouvoirs du président, quorum, votes) ;

- la gestion de la transmission des parts (agrément, préemption, sortie d’un associé).

Pour maîtriser cette étape, trois approches existent :

| Solution | Coût indicatif (HT) | Avantages | Limites |

|---|---|---|---|

| Rédaction par soi-même (modèles) | 0 € | Économique, rapide | Risque élevé d’erreurs, peu adapté aux projets complexes |

| Prestataire en ligne | Environ 100–300 € | Modèles encadrés, assistance, mises à jour fréquentes | Personnalisation limitée, conseils juridiques restreints |

| Avocat ou notaire | Environ 500–3000 € | Analyse sur-mesure, sécurisation des clauses sensibles | Coût plus élevé, à anticiper dans le budget |

« La rédaction des statuts conditionne la vie entière de la société. Un conflit d’associés géré en amont dans les clauses coûte toujours moins cher qu’un contentieux devant les tribunaux. »

Mentions clés à vérifier dans vos statuts

Une checklist de validation des statuts inclut au minimum :

- Dénomination sociale et adresse du siège social ;

- Objet social suffisamment large, sans être vague, pour ne pas brider le développement futur ;

- Durée de la société (souvent 99 ans) ;

- Montant du capital social, nombre de titres, valeur nominale, nature des apports ;

- Répartition du capital entre associés ;

- Modalités de décision (assemblées, pouvoirs du dirigeant, quorum, majorité) ;

- Conditions de cession de titres (agrément, clause d’inaliénabilité éventuelle, droits de préemption) ;

- Règles de rémunération et de révocation du dirigeant.

Étape 4 – Organiser la domiciliation de l’entreprise

La domiciliation correspond à l’adresse juridique et administrative de l’entreprise. Elle figure sur l’extrait Kbis, les factures, les contrats et conditionne parfois certaines aides. Plusieurs options existent, avec des coûts et implications variés.

Les principales solutions de domiciliation et leurs coûts

| Solution | Coût indicatif | Avantages | Points de vigilance |

|---|---|---|---|

| Domicile du dirigeant | Gratuit | Simple, flexible, aucun loyer professionnel | Limites liées au bail ou règlement de copropriété, mélange vie pro/perso |

| Pépinière d’entreprises | Environ 300 €/mois | Accompagnement, réseau, services mutualisés | Places limitées, critères de sélection, durée d’hébergement parfois plafonnée |

| Société de domiciliation | Environ 20–100 €/mois | Adresse professionnelle valorisante, gestion du courrier, services complémentaires | Contrat obligatoire, vigilance sur la réputation du domiciliataire |

| Local commercial ou bureau | Souvent plus de 1000 €/mois | Visibilité, accueil de la clientèle, stockage possible | Charges fixes élevées, engagement sur la durée, dépôt de garantie |

Le choix de domiciliation intervient tôt dans la checklist, car un justificatif de domiciliation figure parmi les pièces obligatoires pour la demande d’immatriculation.

Étape 5 – Gérer le dépôt du capital social

Pour les sociétés à capital social (SAS, SARL, etc.), le dépôt des fonds représente une étape structurante. Il conditionne la remise du certificat de dépôt des fonds, document requis pour l’immatriculation au registre du commerce et des sociétés (RCS).

Où et comment déposer le capital social ?

Le dépôt se réalise :

- auprès d’une banque (traditionnelle ou en ligne) ;

- auprès d’un notaire ;

- de manière plus marginale, auprès de la Caisse des Dépôts selon certains dispositifs.

La procédure suit généralement ces étapes :

- présentation d’un projet de statuts et des pièces d’identité des associés ;

- dépôt des fonds correspondant au capital souscrit (numéraire) ;

- remise d’un certificat de dépôt au nom de la société « en formation » ;

- délivrance des moyens de paiement après immatriculation et transmission du Kbis.

Les apports en nature (matériel, fonds de commerce, brevet, etc.) suivent un traitement spécifique. Selon leur valeur et leur nature, un commissaire aux apports peut être obligatoire, ce qui alourdit les formalités et les délais.

Montant du capital : critères de décision

La loi autorise un capital à partir de 1 €, mais un montant aussi faible envoie un signal délicat aux partenaires financiers. Un capital cohérent renforce la crédibilité et améliore l’accès au crédit, tout en sécurisant la trésorerie de départ.

Pour fixer le capital, il convient de croiser :

- le niveau d’investissement initial ;

- le profil de risque du secteur (délais de paiement, saisonnalité, stocks) ;

- les attentes des banques et investisseurs potentiels ;

- la répartition du pouvoir entre associés (poids de chacun au capital).

Étape 6 – Réunir les justificatifs obligatoires pour l’immatriculation

La création d’entreprise repose sur un dossier complet. Un document manquant ou erroné entraîne un rejet ou un ajournement par le greffe, ce qui retarde l’obtention du Kbis, la facturation et l’accès au compte professionnel.

Checklist des pièces pour la création de société

Pour une société commerciale, les justificatifs suivants sont généralement requis :

- Statuts signés de la société ;

- Pièces d’identité des dirigeants et parfois des associés ;

- Attestations de non-condamnation et de filiation pour chaque dirigeant ;

- Justificatif de domiciliation (bail, contrat de domiciliation, attestation, titre de propriété) ;

- Déclaration des bénéficiaires effectifs (RBE) ;

- Certificat de dépôt des fonds pour les sociétés à capital ;

- Attestation de parution de l’annonce légale ;

- Éventuel acte du commissaire aux comptes ou du commissaire aux apports, selon la structure ;

- Formulaire d’immatriculation complété sur le Guichet unique.

Pour une entreprise individuelle ou une microentreprise, la liste se révèle plus courte, mais les pièces de base restent comparables : identité, justificatif de domicile, description de l’activité, régime fiscal et social choisi.

« Un dossier d’immatriculation complet et cohérent limite nettement les risques de rejet. Les greffes traitent de nombreux dossiers chaque jour, la clarté des pièces facilite un enregistrement plus fluide. »

Étape 7 – Publier l’annonce légale de constitution

Pour les sociétés commerciales, la publication d’une annonce légale de création constitue une formalité incontournable. Elle assure une publicité officielle de la naissance de la structure et résume les principales caractéristiques de la société.

Contenu et déroulé de l’annonce légale

L’annonce légale mentionne notamment :

- la dénomination sociale ;

- la forme juridique (SAS, SARL, etc.) ;

- le montant du capital social ;

- l’adresse du siège social ;

- l’objet social ;

- la durée de la société ;

- l’identité du dirigeant ;

- le greffe compétent.

La publication se fait dans un support habilité (journal d’annonces légales ou service en ligne agréé). Une attestation de parution est ensuite transmise au créateur, qui l’intègre au dossier déposé via le Guichet unique.

Étape 8 – Utiliser le Guichet unique de l’INPI pour la création

Depuis 2023, toutes les formalités d’entreprise passent par le Guichet unique géré par l’INPI. Les anciens CFE ne gèrent plus les dossiers. La plateforme centralise les transmissions vers les greffes, l’INSEE, l’URSSAF, les services fiscaux et les organismes sociaux.

Fonctionnement pratique du Guichet unique

La démarche suit un enchaînement logique :

- création d’un compte utilisateur ou connexion via un identifiant FranceConnect ;

- sélection du type de formalité (création, modification, cessation) ;

- saisie des informations sur l’entreprise (activité, adresse, dirigeants, capital) ;

- téléversement des pièces justificatives au bon format (PDF, JPEG) ;

- vérification et validation récapitulative ;

- paiement en ligne des frais d’immatriculation et, le cas échéant, des annonces légales intégrées ;

- suivi du traitement et réception des notifications.

En cas de dossier incomplet ou d’erreur, une demande de complément ou de rectification est envoyée. Le traitement final par le greffe aboutit à la délivrance du Kbis ou de l’extrait d’immatriculation.

Étape 9 – Gérer les régimes fiscal et social dès la création

Les formalités d’immatriculation intègrent aussi des choix fiscaux et sociaux structurants. Ces options influencent le montant de l’impôt, le niveau de cotisations sociales, la trésorerie mensuelle et la protection du dirigeant.

Choix fiscaux majeurs à l’immatriculation

Selon la forme juridique, plusieurs options existent :

- Impôt sur le revenu (IR) : bénéfices imposés au nom du dirigeant ou des associés ;

- Impôt sur les sociétés (IS) : bénéfices imposés au niveau de la société, rémunération et dividendes imposés séparément ;

- régimes spécifiques (micro-BIC/BNC pour la microentreprise, régime réel simplifié ou normal).

Le choix se fait en fonction du niveau de bénéfice attendu, de la situation familiale du dirigeant, du besoin de réinvestissement dans l’entreprise et de la stratégie de rémunération (salaire, dividendes, rémunération mixte).

Régime social du dirigeant : un arbitrage central

Le statut du dirigeant relève soit du régime des travailleurs indépendants (TNS), soit du régime des assimilés salariés. Ce choix dépend du véhicule juridique (EI, EURL, SARL, SASU, SAS…).

Les grandes lignes :

- TNS : charges sociales globalement plus modérées, protection sociale différente, assiette de calcul souvent plus large ;

- Assimilé salarié : meilleure couverture sociale (hors chômage), coût global supérieur, image plus proche du salariat classique.

Étape 10 – Prendre en compte les activités réglementées

Certaines professions ne se lancent pas uniquement avec un Kbis. Elles exigent des autorisations préalables, des diplômes, des cartes professionnelles ou des inscriptions spécifiques. Ignorer ces conditions expose à des sanctions et à des refus d’immatriculation.

Vérifier le caractère réglementé de l’activité

Une partie significative des secteurs impose :

- des autorisations d’exercice délivrées par une chambre consulaire ou une autorité administrative ;

- des diplômes, titres ou certifications obligatoires ;

- une assurance responsabilité civile professionnelle renforcée ;

- des normes spécifiques (hygiène, sécurité, traçabilité).

Les créateurs concernés s’adressent généralement à :

- la Chambre de métiers et de l’artisanat pour les activités artisanales ;

- la Chambre de commerce et d’industrie pour de nombreuses activités commerciales ;

- les ordres professionnels (santé, juridique, comptable, etc.) pour les professions réglementées.

« L’anticipation des autorisations spécifiques évite de se retrouver avec une société immatriculée mais dans l’impossibilité légale d’exercer. La conformité réglementaire se prépare en amont du dépôt de dossier. »

Étape 11 – Formalités complémentaires après immatriculation

La réception de l’extrait Kbis marque une étape clé, mais la checklist de création ne s’arrête pas là. Plusieurs actions doivent suivre rapidement pour sécuriser le démarrage opérationnel.

Ouverture et paramétrage du compte bancaire professionnel

Une fois l’entreprise immatriculée, la banque convertit le compte « capital bloqué » en compte professionnel courant. Ce compte sert à encaisser les recettes, payer les charges, verser les salaires et régler la TVA.

Le dirigeant configure ensuite :

- les moyens de paiement (cartes, RIB, virements, prélèvements) ;

- les droits d’accès pour les collaborateurs (signature, consultation, plafonds) ;

- les services en ligne (lien avec le logiciel de comptabilité, agrégateurs de factures).

Assurances, contrats et conformité interne

La création d’entreprise implique également :

- la souscription d’une assurance responsabilité civile professionnelle adaptée au secteur ;

- si besoin, une assurance multirisque professionnelle (locaux, matériel, marchandises) ;

- la mise en place de contrats de travail conformes en cas de recrutement ;

- une organisation documentaire : factures, contrats, registres sociaux, sauvegarde des pièces justificatives.

Sur le plan numérique, le dirigeant anticipe aussi les sujets RGPD (données clients, fichier prospects) ainsi que la rédaction de conditions générales de vente ou de prestations, en particulier si l’activité se déroule en ligne.

Étape 12 – Gestion de la trésorerie et prévention des difficultés

Les statistiques récentes soulignent une réalité : une part importante des dirigeants rencontre des difficultés de trésorerie, surtout dans les premières années. Cette vulnérabilité explique en partie la hausse des procédures collectives et des radiations.

Mettre en place des outils de pilotage simple dès la création

Dès la première facture, l’entreprise gagne à suivre quelques indicateurs clés :

- encaissements et décaissements mensuels ;

- délais de paiement clients et fournisseurs ;

- charges fixes récurrentes ;

- niveau de trésorerie disponible en nombre de mois de charges.

Un tableur bien construit ou un logiciel de gestion connecté au compte bancaire fournit rapidement une vision fiable. Ce pilotage facilite aussi le dialogue avec le banquier en cas de besoin de ligne de trésorerie ou de crédit court terme.

Checklist récapitulative des formalités de création d’entreprise

Pour structurer les démarches, la checklist suivante offre un fil conducteur :

- Clarifier le projet, l’activité et le modèle économique ;

- Choisir la forme juridique adaptée (EI, micro, EURL, SARL, SASU, SAS…) ;

- Déterminer le niveau de capital social (pour les sociétés) ;

- Organiser la domiciliation (domicile, domiciliation commerciale, pépinière, local) ;

- Rédiger et valider les statuts ;

- Déposer le capital social et obtenir le certificat ;

- Vérifier l’éventuel caractère réglementé de l’activité et obtenir les autorisations ;

- Publier l’annonce légale de constitution ;

- Constituer le dossier complet de justificatifs ;

- Effectuer la formalité sur le Guichet unique de l’INPI ;

- Choisir les options fiscales et sociales dès la création ;

- Ouvrir le compte bancaire professionnel définitif ;

- Mettre en place les assurances et la gestion administrative (facturation, contrats, RGPD) ;

- Installer des outils simples de pilotage de trésorerie.

Une création d’entreprise bien structurée repose sur une préparation juridique, administrative et financière cohérente. Chaque étape de la checklist renforce la solidité du projet et réduit les zones d’incertitude pour le dirigeant et ses partenaires.

Pour approfondir d’autres dimensions plus intérieures liées au rôle de dirigeant, vous pouvez aussi lire les articles complémentaires sur la signification spirituelle de la douleur, la douleur de l’omoplate droite sur le plan spirituel ou encore la douleur de la nuque et sa lecture spirituelle, qui offrent un éclairage différent sur la gestion des tensions et du stress dans la vie entrepreneuriale.