L’impôt sur les sociétés évolue fortement en 2026. Entre maintien du taux normal à 25%, extension du taux réduit à certains bénéfices et majorations ciblant les grands groupes, le paysage fiscal des entreprises françaises se transforme. Derrière ces pourcentages se joue un enjeu très concret : combien votre société va-t-elle réellement payer au titre de l’IS sur ses résultats 2026 ?

Ce guide détaille les nouveaux taux, les conditions d’accès au taux réduit, les régimes de déclaration, mais aussi l’impact des contributions additionnelles, des crédits d’impôt et des autres taxes liées. L’objectif : vous permettre d’anticiper votre charge fiscale, d’ajuster vos décisions de gestion et de sécuriser vos obligations déclaratives sans mauvaises surprises.

| Élément clé | À connaître pour 2026 | Impact pour l’entreprise |

|---|---|---|

| Taux normal d’IS | Taux maintenu à 25% en 2026 | Base pour la majorité des entreprises |

| Taux réduit PME | 15% jusqu’à 42 500 € de bénéfices | Allègement fiscal pour les petites structures |

| Conditions PME | CA < 10 M€, capital libéré, détenu à +75% par personnes physiques | Détermine l’accès au taux réduit |

| Résultat imposable | Calcul = Produits – Charges déductibles | Base essentielle pour anticiper la charge d’IS |

| Dates de paiement | 4 acomptes + solde N+1 | Permet une gestion de trésorerie plus fluide |

Simulateur Impot sur les Societes (IS) 2026

| Eligibilite au taux reduit (15 %) | |

| Montant impose a 15 % | |

| IS sur tranche a 15 % | |

| Montant impose a 25 % | |

| IS sur tranche a 25 % | |

| IS total du | |

| Taux effectif d’imposition | |

| Benefice net apres IS |

– Chiffre d’affaires HT inferieur ou egal a 10 000 000 EUR

– Capital entierement libere

– Capital detenu a 75 % minimum par des personnes physiques

Le taux reduit s’applique sur les 42 500 premiers euros de benefice. Au-dela, le taux normal de 25 % s’applique.

Impôt sur les sociétés 2026 : principes généraux et sociétés concernées

L’impôt sur les sociétés (IS) frappe le bénéfice réalisé par certaines structures exerçant une activité lucrative en France. Il s’applique aux résultats comptables retraités sur le plan fiscal, après réintégrations, déductions et éventuels reports de déficits.

Le régime de l’IS se distingue de l’impôt sur le revenu par une taxation directe au niveau de la personne morale. Les associés ou actionnaires sont ensuite imposés séparément sur les dividendes distribués, ce qui conduit à une fiscalité à deux étages qu’il faut toujours garder en tête dans la stratégie de rémunération.

Quelles sociétés relèvent de l’IS en 2026 ?

En 2026, l’IS concerne de plein droit un large éventail de structures, notamment :

- SARL (y compris la plupart des EURL)

- SAS et SASU

- SA (Sociétés Anonymes)

- SCA (Sociétés en Commandite par Actions)

- SEL (Sociétés d’Exercice Libéral)

- Sociétés coopératives et assimilées, sous conditions

Des sociétés de personnes (SNC, sociétés civiles, certaines EURL) restent, par défaut, imposées à l’impôt sur le revenu. Elles peuvent toutefois opter pour l’IS, option souvent choisie pour maîtriser la fiscalité de la rémunération du dirigeant ou organiser une montée en puissance de la trésorerie.

Les créateurs de SAS ou SARL doivent intégrer ce paramètre dès la rédaction des statuts, car la forme sociale conditionne directement le régime d’imposition des bénéfices et les obligations comptables associées.

Calcul de l’IS : du résultat comptable au bénéfice imposable

Le montant de l’IS ne repose pas uniquement sur le résultat comptable figurant au compte de résultat. L’administration fiscale applique ses propres règles pour déterminer le bénéfice imposable. Cette étape conditionne directement la base de calcul de l’impôt.

Étapes de détermination du bénéfice imposable

La démarche suit généralement le schéma suivant :

- Point de départ : résultat comptable avant impôt

- Réintégration des charges non déductibles fiscalement

- Déduction des produits non imposables ou déjà taxés

- Prise en compte des provisions déductibles et reprises imposables

- Imputation des déficits reportables, dans les limites prévues

Ce travail aboutit à un résultat fiscal, également appelé bénéfice imposable, sur lequel s’appliquent ensuite les différents taux (taux normal, taux réduit, majorations). Une erreur dans cette phase entraîne un calcul erroné de l’IS, avec un risque de redressement.

Principales réintégrations et déductions fiscales

Parmi les charges et produits nécessitant des ajustements, on retrouve notamment :

- Charges non déductibles : amendes et pénalités, fraction non déductible des charges somptuaires, certaines dépenses à caractère personnel, fraction des intérêts surcapitalisation, etc.

- Charges partiellement déductibles : par exemple, frais de véhicules de tourisme soumis à plafonds, certains frais de réception.

- Produits exonérés ou bénéficiant d’un régime spécifique : quote-part de résultat des sociétés transparentes, plus-values bénéficiant d’un régime d’exonération partielle sous conditions.

Ensuite viennent les mécanismes de report de déficits. Les pertes subies sur un exercice peuvent s’imputer sur les bénéfices ultérieurs, dans le respect des plafonds de droit commun, ce qui réduit l’IS à payer sur les années bénéficiaires.

Taux normal de l’IS en 2026 : maintien à 25%

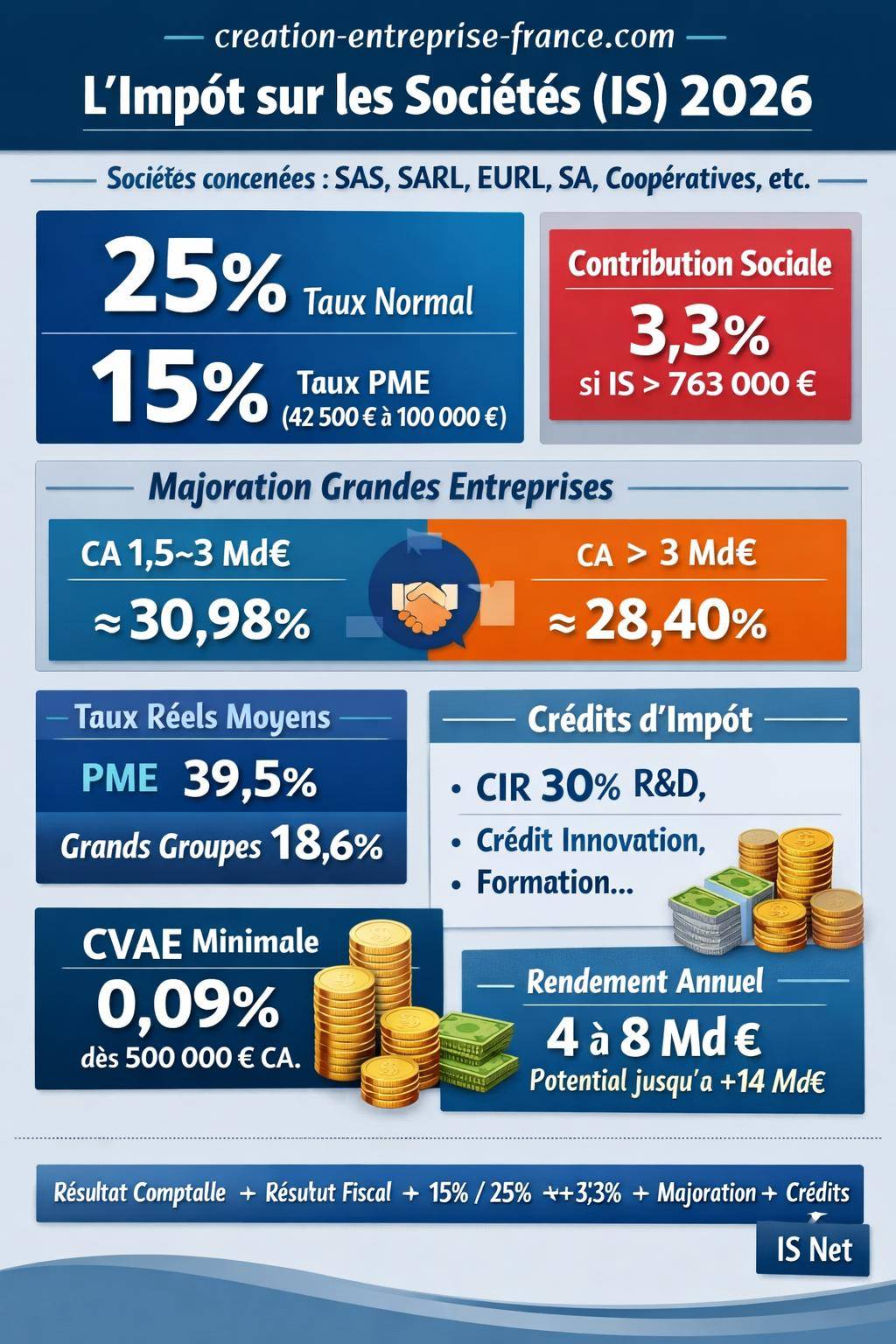

En 2026, le taux normal de l’impôt sur les sociétés reste fixé à 25%. Ce taux s’applique à la fraction du bénéfice qui ne bénéficie pas du taux réduit ou d’un régime particulier. Il constitue désormais le socle de la fiscalité des bénéfices pour la majorité des entreprises.

Ce niveau de 25% résulte d’une trajectoire engagée depuis plusieurs années pour abaisser un taux historiquement plus élevé. Cette stabilisation donne davantage de lisibilité aux entreprises dans leurs prévisions financières et dans l’arbitrage entre distribution de dividendes et réinvestissement des résultats.

Historique et positionnement du taux normal

L’évolution du taux d’IS illustre un mouvement de convergence vers la moyenne européenne :

- 1981–2026 : taux moyen d’IS autour de 36,10%

- 1982 : pic à 50%

- 2017 : taux encore à 33,3%

- 2022 : passage à 25%, niveau maintenu en 2026

Cette baisse progressive a généré un manque à gagner budgétaire estimé à au moins 11 milliards d’euros entre 2017 et 2022. Les mesures de majoration ciblant les grandes entreprises, détaillées plus loin, répondent en partie à cet enjeu de rendement pour les finances publiques.

« L’alignement du taux normal de l’IS à 25% vise une meilleure compétitivité fiscale, tout en maintenant un niveau de recettes compatible avec le financement des politiques publiques. »

Pour les PME, ce taux normal vient en complément du taux réduit, puisqu’il s’applique à la fraction de bénéfice dépassant le plafond du taux préférentiel.

Taux réduit d’IS à 15% en 2026 : conditions et plafond de bénéfice

En 2026, les petites et moyennes entreprises peuvent bénéficier, sous conditions strictes, d’un taux réduit d’IS de 15% sur une partie de leur bénéfice. Ce mécanisme agit comme un levier direct sur la trésorerie des structures les plus modestes.

Conditions d’accès au taux réduit de 15%

Pour profiter du taux réduit, la société doit respecter simultanément plusieurs critères cumulés :

- Effectif : moins de 50 salariés

- Chiffre d’affaires : inférieur à 10 millions d’euros

- Capital : entièrement libéré

- Actionnariat : capital détenu à au moins 75% par des personnes physiques (ou par certaines sociétés répondant elles-mêmes à ces critères)

Une société qui dépasse l’un de ces seuils perd l’accès au taux réduit. Elle reste alors imposée au taux normal de 25% sur l’intégralité de son bénéfice imposable. Une vigilance particulière s’impose lors des opérations de croissance externe, de levée de fonds ou d’ouverture du capital à des investisseurs institutionnels.

Plafond de bénéfice bénéficiaire du taux réduit en 2026

En 2026, la règle prévoit :

- Taux réduit de 15% sur une première tranche de bénéfice, actuellement plafonnée à 42 500 €

- Projet de relèvement dans le Projet de Loi de Finances (PLF) 2026 à 100 000 € de bénéfice, à confirmer par le vote définitif

Concrètement, le mécanisme se décompose ainsi :

- Jusqu’au plafond éligible : taux 15%

- Au-delà : taux normal 25%

Cette architecture introduit une progressivité dans la charge d’IS pour les PME en phase de consolidation. Le relèvement envisagé du plafond à 100 000 € renforcerait la réduction d’impôt pour les entreprises rentables mais encore de taille modeste.

Exemple chiffré de calcul de l’IS avec taux réduit

Supposons une PME éligible, avec un bénéfice imposable 2026 de 150 000 €. En retenant le plafond actuel de 42 500 € :

- 42 500 € à 15% → 6 375 € d’IS

- 107 500 € à 25% → 26 875 € d’IS

- IS total avant contributions : 33 250 €

En cas de relèvement du plafond à 100 000 €, la même société supporterait :

- 100 000 € à 15% → 15 000 €

- 50 000 € à 25% → 12 500 €

- IS total : 27 500 €

La différence atteint 5 750 € d’économie d’impôt sur un seul exercice, ce qui représente une marge de manœuvre non négligeable pour des investissements ou un renforcement des fonds propres.

Contribution sociale de 3,3% : surcroît d’IS pour certains niveaux de bénéfice

À côté de l’IS proprement dit, certaines entreprises supportent une contribution sociale sur l’IS. Ce prélèvement additionnel augmente le taux effectif de taxation pour les sociétés qui atteignent des montants d’IS élevés.

Conditions d’application de la contribution sociale

En 2026, la contribution sociale s’applique selon les modalités suivantes :

- Taux : 3,3%

- Assiette : impôt sur les sociétés dû, après imputation éventuelle des réductions et crédits d’impôt

- Seuil de déclenchement : IS dû dépassant 763 000 €

Le calcul se fait en pratique sur la fraction de l’IS qui dépasse ce seuil, après application d’un abattement spécifique. Au-dessous de ce montant, la contribution sociale ne s’applique pas.

Certaines PME bénéficient d’une exonération de cette contribution, notamment lorsque leur chiffre d’affaires et leur capital respectent les seuils liés à leur taille, ce qui limite la portée de la mesure aux structures les plus significatives.

Impact de la contribution sociale sur le taux effectif

Pour une entreprise redevable, la contribution sociale augmente le taux global d’imposition au-delà du simple 25% du taux normal. Dans la pratique, ce surcoût reste perçu essentiellement par les groupes générant un bénéfice imposable important en France.

« La contribution sociale de 3,3% cible les sociétés dont l’impôt sur les sociétés dépasse 763 000 €. Elle renforce la progressivité de la fiscalité sur les bénéfices sans toucher la majorité des petites et moyennes entreprises. »

Dans les prévisions de trésorerie, l’anticipation de ce niveau d’IS déclencheur reste indispensable pour éviter un décalage de trésorerie lors du règlement du solde.

Taux majorés pour grandes entreprises en 2026 : nouvelles marges de progression de l’IS

Les entreprises réalisant un chiffre d’affaires très élevé supportent, en 2026, des taux majorés d’IS. L’objectif est d’aligner davantage leur fiscalité effective avec celle des autres entreprises en réduisant les écarts liés aux niches et crédits d’impôt.

Seuils de chiffre d’affaires et niveaux de majoration

Les seuils de chiffre d’affaires retenus pour 2026 structurent la montée des taux :

- Seuil intermédiaire : 1,5 milliard d’euros de chiffre d’affaires

- Seuil supérieur : 3 milliards d’euros de chiffre d’affaires

Au-delà de ces seuils, la majoration conduit à un taux d’IS effectif supérieur à 25%. Les indications disponibles font ressortir :

- Pour les entreprises avec un CA entre 1,5 et 3 milliards € : majoration de 20,6%, soit un taux total autour de 30,98%

- Pour les entreprises avec un CA au-delà de 3 milliards € : majoration de 41,2%, pour un taux total voisin de 28,40% selon la structure de l’assiette retenue

Ces chiffres traduisent une volonté de modulation de la fiscalité selon la taille, en tenant compte des stratégies d’optimisation plus accessibles aux grandes structures.

Motivations budgétaires et rendement attendu

Les majorations d’IS pour grandes entreprises s’inscrivent dans une logique de rendement budgétaire. Les estimations disponibles indiquent :

- Rendement des majorations 2025 : environ 8 milliards d’euros

- Rendement des majorations 2026 : autour de 4 milliards d’euros

- Alignement renforcé des grandes entreprises sur le taux normal : +14 milliards d’euros de recettes potentielles

- Rendement des seules mesures de majoration 2026 : environ 7,3 milliards d’euros

Ces montants illustrent l’enjeu financier de la réforme. Ils participent au financement d’autres allégements ou dispositifs de soutien économique, tout en corrigeant partiellement l’écart de taux effectif entre PME et grands groupes.

Taux nominaux vs charge fiscale réelle : comprendre les écarts

Le taux de 25% (ou 15% pour la tranche réduite) ne reflète pas toujours la réalité de la charge fiscale supportée par les entreprises. Une fois intégrés les crédits d’impôt, exonérations et dispositifs particuliers, le taux effectif diverge souvent du taux légal.

Taux réels observés pour PME et grandes entreprises

Les données disponibles mettent en évidence un contraste entre taille d’entreprise et pression fiscale réelle :

- PME : taux réel moyen autour de 39,5%

- Grandes entreprises : taux réel moyen proche de 18,6%

Ce décalage s’explique par :

- Une utilisation plus intense des crédits d’impôt par les grands groupes (recherche, innovation, fiscalité internationale)

- Des optimisations d’assiette plus sophistiquées (prix de transfert, structuration des financements, intégration fiscale)

- Un accès plus limité des PME à certains montages en raison de leurs moyens et de leur profil d’activité

L’écart de taux effectif atteint souvent 8 à 15 points selon les secteurs et la structure de groupe, ce qui justifie les ajustements ciblés sur les grandes entreprises en 2026.

Rôle des crédits d’impôt dans la réduction de l’IS

Plusieurs crédits d’impôt influencent directement le montant d’IS à payer :

- CIR (Crédit d’Impôt Recherche) : 30% des dépenses de R&D éligibles, dans certaines limites

- CII (Crédit d’Impôt Innovation) : recentré sur certains prototypes et installations pilotes

- CIF : crédits d’impôt divers liés à la formation, l’investissement, l’apprentissage, selon les dispositifs en vigueur

Ces crédits s’imputent en général sur l’IS brut, après application du taux normal ou réduit. Lorsque le montant de crédit excède l’impôt dû, un report ou un remboursement intervient, selon les règles spécifiques à chaque dispositif.

« L’IS ne se résume pas à un taux de 25 %. L’architecture complète inclut des crédits d’impôt, des exonérations territoriales et des régimes particuliers qui transforment profondément la charge finale pour chaque entreprise. »

Régimes de déclaration de l’IS : réel normal, réel simplifié et obligations

Le mode de déclaration de l’impôt sur les sociétés dépend du chiffre d’affaires et de la nature de l’activité. Le régime détermine la liasse fiscale à produire, le niveau de détail exigé et certains allégements comptables.

Régime du réel normal

Le régime réel normal s’applique :

- De plein droit au-delà de certains seuils de chiffre d’affaires hors taxes

- Sur option pour les entreprises qui souhaitent un suivi plus détaillé de leurs comptes

Dans ce régime, l’entreprise établit une liasse fiscale complète, souvent composée des formulaires de la série 2050 ou 2065 selon la structure. Les obligations comptables sont plus lourdes : inventaires détaillés, journaux exhaustifs, annexes nombreuses.

Ce régime reste néanmoins adapté aux sociétés de taille significative, pour lesquelles la précision de l’information financière et fiscale constitue un enjeu de pilotage autant qu’une contrainte réglementaire.

Régime du réel simplifié : seuils et assouplissements

Le régime du réel simplifié concerne les entreprises dont le chiffre d’affaires se situe dans certaines fourchettes :

- Activités de commerce et fourniture de logement : CA entre 188 700 € et 840 000 €

- Prestations de services : CA entre 77 700 € et 254 000 €

Ce régime offre plusieurs allégements :

- Liasse fiscale allégée (formulaires 2033 A à G)

- Évaluations simplifiées de certains stocks

- Modalités de comptabilisation assouplies pour les petites structures

Au-delà de ces plafonds, l’entreprise bascule obligatoirement au régime réel normal. L’arbitrage entre ces régimes relève d’une analyse fine des avantages en termes de simplicité par rapport aux besoins de pilotage interne.

Documents fiscaux obligatoires pour l’IS

En 2026, la déclaration de l’IS suit des standards largement dématérialisés. La société doit produire notamment :

- Formulaire 2065 : déclaration de résultat des sociétés soumises à l’IS

- Liasse fiscale : formulaires 2033 A à G pour le réel simplifié, ou liasses complètes pour le réel normal

- Déclaration électronique obligatoire via le portail professionnel des impôts ou un logiciel agréé

L’exactitude de ces documents conditionne non seulement le montant d’IS, mais aussi la cohérence avec les autres déclarations fiscales, comme celles relatives à la TVA ou aux taxes locales.

Pour sécuriser ces démarches, un suivi rigoureux des obligations comptables des PME reste indispensable. Une comptabilité tenue en temps réel facilite la production des états fiscaux et limite les corrections de dernière minute.

| Régime d’imposition | Seuils de chiffre d’affaires (HT) | Liasse fiscale | Niveau d’obligations |

|---|---|---|---|

| Réel simplifié – Commerce / logement | 188 700 € à 840 000 € | 2033 A-G | Obligations allégées, comptabilité simplifiée |

| Réel simplifié – Services | 77 700 € à 254 000 € | 2033 A-G | Obligations allégées, comptabilité simplifiée |

| Réel normal | Au-delà des seuils du simplifié | Liasse complète + 2065 | Obligations renforcées, informations détaillées |

Étapes pratiques de calcul du montant d’IS 2026

Pour passer de la comptabilité de fin d’exercice au montant final d’IS 2026 à payer, la société suit une succession d’étapes logiques. Les regrouper dans un schéma clair aide à fiabiliser les simulations et à dialoguer plus facilement avec l’expert-comptable.

Processus de calcul en plusieurs phases

Le déroulé suivant synthétise la méthode :

- 1. Détermination du résultat comptable avant impôt

- 2. Calcul du résultat fiscal via réintégrations et déductions

- 3. Imputation des déficits reportés, si existants

- 4. Application du taux réduit de 15% sur la fraction de bénéfice éligible

- 5. Application du taux normal de 25% sur le reliquat

- 6. Ajout éventuel de la contribution sociale de 3,3%

- 7. Intégration des éventuelles majorations pour grandes entreprises

- 8. Imputation des crédits d’impôt et réductions

- 9. Détermination de l’IS net à payer, acompte et solde

Chaque étape suppose une documentation précise. Par exemple, les réintégrations fiscales doivent s’appuyer sur une justification détaillée des charges écartées, et les crédits d’impôt exigent des dossiers techniques complets.

Rôle des acomptes et du solde d’IS

Le paiement de l’IS ne se fait pas en une seule fois. Les entreprises sont tenues de verser des acomptes trimestriels lorsque l’IS de l’exercice précédent dépasse un certain seuil. Le solde intervient ensuite après dépôt de la déclaration.

Un suivi déséquilibré conduit soit à des compléments importants à payer, soit à une trésorerie immobilisée sous forme d’acomptes excédentaires. Un prévisionnel d’IS intégré au budget annuel offre une vue claire des flux financiers liés à la fiscalité des bénéfices.

« Anticiper le montant de l’IS, ce n’est pas seulement calculer un impôt. C’est organiser un calendrier de trésorerie, planifier les acomptes et mesurer l’impact des décisions d’investissement ou de rémunération sur l’équilibre financier global. »

Crédits d’impôt et dispositifs réduisant l’IS 2026

Les crédits d’impôt constituent un levier de pilotage pour diminuer l’IS. En 2026, les entreprises peuvent mobiliser plusieurs dispositifs selon leur secteur d’activité, leurs projets et leurs dépenses engagées.

Crédit d’Impôt Recherche (CIR)

Le CIR reste un outil central pour les entreprises investissant dans des activités de recherche et développement. Il offre :

- Un taux de 30% sur la plupart des dépenses de R&D éligibles dans la limite du plafond légal

- Une réduction directe de l’IS dû, avec possibilité de report en cas d’excédent

- Un soutien financier significatif pour les entreprises technologiques ou industrielles innovantes

Entrent souvent dans l’assiette du CIR :

- Salaires et charges des équipes de R&D

- Dépenses de sous-traitance de recherche

- Dotations aux amortissements de matériels affectés à la R&D

- Certaines dépenses de propriété industrielle

Crédit d’Impôt Innovation (CII) et autres crédits

Le CII s’adresse plutôt aux projets de conception de prototypes ou de pilotes d’un produit nouveau. Son champ d’application, plus restreint que le CIR, cible les phases proches de la mise sur le marché.

D’autres crédits interviennent, par exemple :

- Crédits d’impôt liés à la formation des dirigeants ou des salariés

- Crédits d’impôt investissement pour certains territoires ou secteurs

- Dispositifs spécifiques liés à l’apprentissage ou à l’emploi

L’optimisation de ces crédits suppose une coordination étroite entre direction financière, service RH et direction technique pour recenser et qualifier les dépenses éligibles tout au long de l’exercice.

Autres taxes liées à l’IS : CVAE 2026 et fiscalité locale

L’IS ne constitue qu’un volet de la fiscalité pesant sur les entreprises. Les taxes de production et contributions locales complètent le paysage, avec un impact non négligeable sur le coût global d’implantation et de développement.

CVAE en 2026 : taux résiduel et seuils d’assujettissement

En 2026, la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) subsiste avec un taux maximal de 0,09%. Elle vise les entreprises dont le chiffre d’affaires dépasse un certain seuil :

- Seuil d’assujettissement : CA à partir de 500 000 €

Même si le taux paraît faible, la base de calcul (valeur ajoutée) et l’addition aux autres taxes locales conduisent à une charge non négligeable, surtout pour les entreprises très intensives en main-d’œuvre ou en immobilisations.

L’évolution de la CVAE s’inscrit dans un mouvement plus large de révision des impôts de production. Cette trajectoire influence les décisions d’investissement industriel et la localisation d’activités fortement capitalistiques.

Articulation entre IS et fiscalité locale

La combinaison IS + fiscalité locale (CVAE, CFE, taxes sectorielles) produit un taux apparent d’imposition parfois éloigné du seul 25%. Lorsqu’un dirigeant étudie un projet d’implantation, la somme de ces composantes mérite une simulation globale.

« Aborder l’IS isolément ne suffit pas. Le coût fiscal total d’un site intègre la CFE, la CVAE, les taxes foncières et parfois des contributions spécifiques au secteur d’activité. »

Certains territoires proposent des exonérations temporaires ou des régimes de faveur pour attirer des investissements stratégiques. L’analyse doit alors comparer le gain à court terme aux contraintes et contreparties associées (durée d’engagement, maintien de l’emploi, type de projet).

IS et forme juridique : impact pour les SAS, SARL et autres structures

Le choix de la forme juridique influence le régime d’IS applicable, la répartition de la charge entre société et associés, ainsi que les obligations déclaratives. Une vision d’ensemble aide à structurer un projet d’entreprise cohérent fiscalement.

SAS et SARL soumises à l’IS

Les SAS et SARL sont soumises par défaut à l’impôt sur les sociétés. Une fois ce choix posé, la société se retrouve face aux règles décrites précédemment : taux réduit éventuel, taux normal de 25%, contribution sociale et majorations éventuelles.

Les enjeux fiscaux majeurs pour ces formes résident dans :

- La combinaison IS / prélèvement sur dividendes pour les associés

- La stratégie de rémunération du dirigeant (salaire vs dividendes)

- La capacité à recourir à certains régimes spéciaux (intégration fiscale, groupe, etc.)

Un tour d’horizon plus détaillé des règles propres à ces statuts reste accessible via la page dédiée à la fiscalité des SAS et SARL, utile pour affiner les arbitrages entre imposition des bénéfices et fiscalité personnelle des dirigeants.

Structures à l’IR et option pour l’IS

Les sociétés de personnes (SNC, sociétés civiles, certaines EURL) relèvent normalement de l’impôt sur le revenu. Les associés sont imposés directement sur leur quote-part de résultat, qu’elle soit ou non distribuée.

Cependant, ces structures peuvent opter pour l’IS. Ce choix entraîne :

- Taxation des bénéfices à 15%/25% au niveau de la société

- Imposition personnelle seulement au moment de la distribution de dividendes

- Modification du régime des plus-values lors de la cession des parts sociales

Cette option s’analyse sous plusieurs angles : niveau de bénéfice anticipé, besoins de trésorerie personnelle des associés, projets d’investissement de la société, et délais d’engagement induits par le changement de régime fiscal.

Obligations déclaratives et sécurisation de l’IS 2026

Au-delà du calcul, le respect des obligations déclaratives conditionne la sécurité fiscale de l’entreprise. Les erreurs ou retards de dépôt entraînent pénalités, intérêts et, parfois, un contrôle approfondi.

Calendrier et télédéclaration

La déclaration d’IS suit un calendrier précis, souvent lié à la date de clôture de l’exercice social. En règle générale :

- La liasse fiscale et la déclaration 2065 sont transmises dans les mois qui suivent la clôture

- Le solde d’IS est payé au moment du dépôt de la déclaration

- Les acomptes d’IS sont versés trimestriellement l’année suivante, sur la base de l’IS précédent

La télédéclaration via le portail professionnel des impôts ou un logiciel de comptabilité interfacé ne constitue plus un choix. Elle est obligatoire pour toutes les sociétés soumises à l’IS.

Contrôles fiscaux et documentation

En cas de contrôle de l’IS, l’administration demande fréquemment :

- Le détail des retraitements fiscaux opérés

- Les dossiers justificatifs des crédits d’impôt (notamment CIR/CII)

- Les conventions intra-groupe et politiques de prix de transfert

- Les tableaux de passage du résultat comptable au résultat fiscal

Une documentation structurée en continu, plutôt qu’une reconstitution dans l’urgence, simplifie la gestion du contrôle et limite les corrections.

« Une comptabilité claire, des retraitements fiscaux justifiés et des dossiers de crédits d’impôt complets constituent la meilleure défense en cas de contrôle de l’IS. »

Pour approfondir la mise en conformité globale, un rappel des déclarations fiscales de l’entreprise à produire chaque année offre une vue d’ensemble des obligations, au-delà du seul impôt sur les sociétés.