TVA collectée, TVA déductible, crédit de TVA, remboursement, seuils, formulaires… Le sujet paraît technique, pourtant il conditionne directement la trésorerie, la rentabilité et même la sécurité juridique de l’entreprise. Un mauvais choix de régime ou une déclaration mal renseignée suffit à bloquer un remboursement pendant des mois.

Entre franchise en base, régime réel simplifié, régime réel normal, télédéclarations et contrôles éventuels, chaque décision emporte des effets concrets. Les règles changent, les seuils évoluent, les délais s’allongent ou se raccourcissent selon le mode de dépôt. Les points clés sont souvent connus, mais certaines subtilités sur le paiement et le crédit de TVA restent moins maîtrisées…

| Aspect | Essentiel à retenir |

| Déclaration TVA | Effectuée périodiquement selon le régime fiscal (réel normal ou simplifié). Indique la TVA collectée et déductible. |

| Paiement | Règlement de la TVA due après soustraction de la TVA déductible. S’effectue à chaque échéance déclarative. |

| Crédit de TVA | Naît quand la TVA déductible dépasse la TVA collectée. Peut être imputé sur les périodes suivantes ou remboursé sous conditions. |

| Remboursement | Demandable via une procédure dédiée; remboursement possible mensuellement, trimestriellement ou annuellement selon le régime. |

Simulateur de TVA Entreprise

TVA entreprise : principes de base, mécanisme et enjeux de trésorerie

La taxe sur la valeur ajoutée repose sur un mécanisme simple en apparence : l’entreprise collecte de la TVA sur ses ventes et récupère la TVA sur ses achats professionnels. La différence constitue soit une TVA à payer, soit un crédit de TVA en faveur de l’entreprise.

Dans les faits, ce mécanisme soulève des enjeux de trésorerie, de gestion comptable et de conformité fiscale. Une entreprise peut se retrouver durablement en position de crédit de TVA, immobilisant des sommes significatives si elle ne demande pas le remboursement ou n’impute pas correctement ce crédit.

La TVA se gère aussi en articulation avec les autres obligations fiscales, comme les déclarations fiscales de l’entreprise ou la tenue comptable des PME, qui servent de socle aux calculs de TVA collectée et déductible.

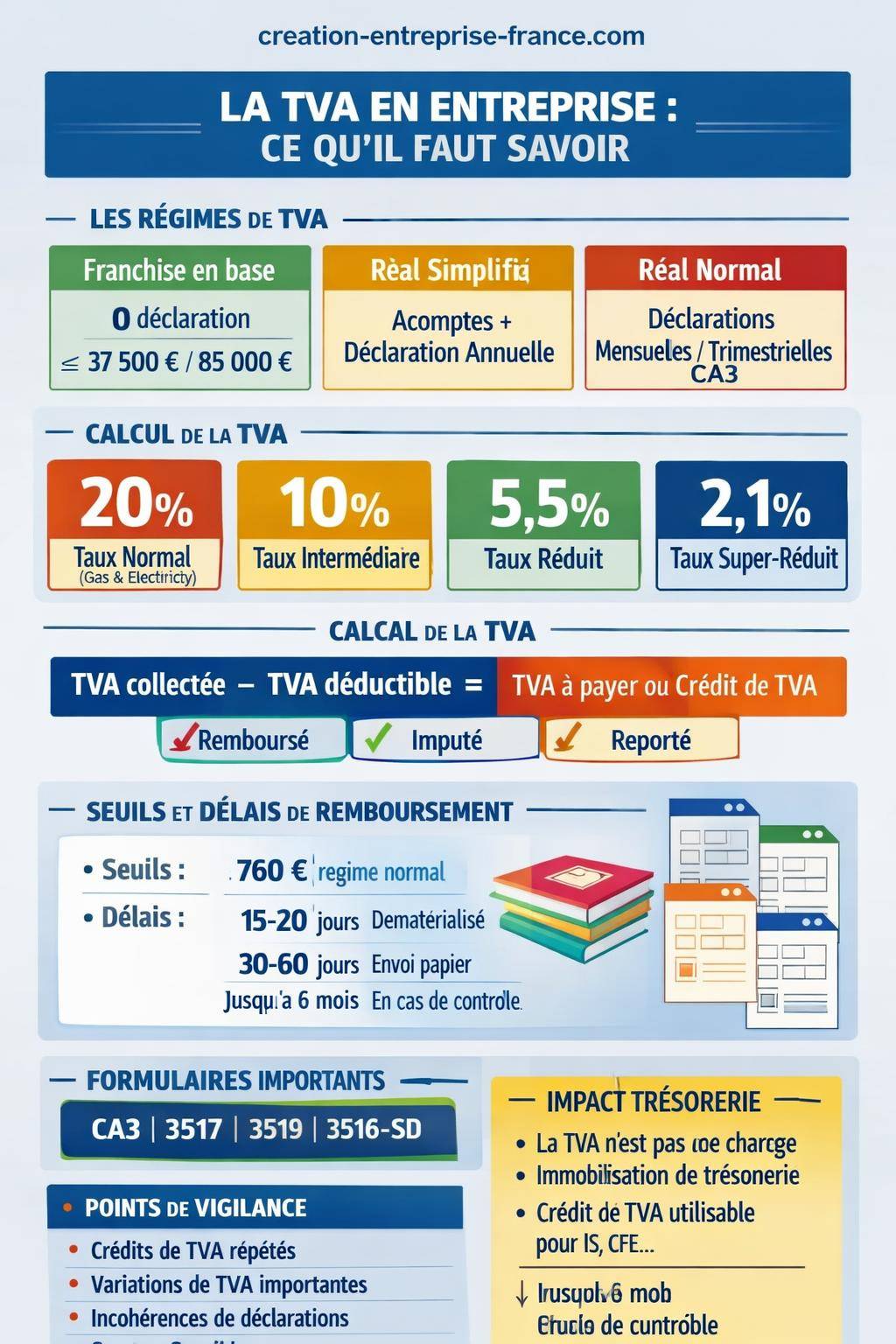

Régimes de TVA en entreprise : franchise, réel simplifié et réel normal

Avant d’aborder la déclaration, le paiement et le crédit de TVA, il faut situer l’entreprise dans le bon régime. Le régime détermine la fréquence des déclarations, les formulaires à utiliser et les possibilités de remboursement de crédit.

Franchise en base de TVA : seuils 2026 et fonctionnement

La franchise en base de TVA exonère l’entreprise de collecte et de déclaration de TVA, sous réserve de rester en dessous de certains seuils de chiffre d’affaires. L’entreprise facture alors hors taxe sans TVA, mais ne récupère pas la TVA sur ses achats.

Pour 2026, les seuils de franchise en base restent alignés sur ceux de 2025. La réforme envisagée d’un seuil unique de 25 000 € est abandonnée. Les seuils applicables sont les suivants :

| Catégorie d’activité | Seuil de franchise (2026) | Seuil de tolérance |

|---|---|---|

| Prestations de services, activités artisanales et libérales | 37 500 € | 41 250 € |

| Achat-revente de marchandises, vente à emporter, hébergement | 85 000 € | 93 500 € |

En franchise en base, l’entreprise ne pratique aucune déclaration de TVA classique. Elle ne bénéficie pas non plus de crédit de TVA, puisque la TVA supportée sur les achats n’est pas déductible.

Régime réel simplifié : acomptes et régularisation annuelle

Le régime réel simplifié s’adresse aux entreprises dont le chiffre d’affaires dépasse la franchise, mais reste en dessous de seuils plus élevés. La TVA est gérée via des acomptes semestriels, puis une déclaration annuelle de régularisation.

Dans ce régime, l’entreprise :

- verse des acomptes de TVA au cours de l’exercice, calculés sur la base de la TVA due l’année précédente ;

- dépose ensuite une déclaration annuelle (formulaire 3517) pour ajuster la TVA réellement due ;

- éventuellement génère un crédit de TVA en fin d’année, qu’elle peut demander en remboursement sous conditions de seuils.

Ce régime réduit le nombre de déclarations détaillées mais exige un suivi comptable précis pour éviter les écarts importants lors de la régularisation.

Régime réel normal : déclarations mensuelles ou trimestrielles

Le régime réel normal concerne les entreprises réalisant un niveau de chiffre d’affaires plus élevé ou qui ont opté pour une gestion de TVA plus fine. Les déclarations sont alors mensuelles, ou trimestrielles si le montant annuel de TVA est limité.

Ce régime :

- repose sur le formulaire CA3 pour chaque période ;

- permet de suivre la TVA collectée et déductible au plus près de l’activité ;

- offre la possibilité de demander des remboursements de crédit de TVA de façon plus régulière, sous réserve de respecter les seuils de remboursement.

Le régime réel normal implique une organisation comptable structurée, souvent couplée à des outils de gestion et à une comptabilité tenue en temps réel, en cohérence avec les obligations comptables des PME.

Taux de TVA applicables en 2026 : normal, intermédiaire, réduit et super-réduit

La détermination du taux de TVA conditionne le montant collecté sur les ventes, mais aussi la TVA déductible sur les achats. Les erreurs de taux entraînent des régularisations parfois lourdes.

Taux de TVA en vigueur en 2026

Pour l’année 2026, les principaux taux de TVA applicables en France métropolitaine sont les suivants :

| Taux | Niveau | Commentaires |

|---|---|---|

| Taux normal | 20 % | Appliqué à la majorité des biens et services |

| Taux intermédiaire | 10 % | Certaines prestations de logement, restauration, transports |

| Taux réduit | 5,5 % | Produits de première nécessité, culture, certains travaux |

| Taux super-réduit | 2,1 % | Certains médicaments, presse, autres secteurs spécifiques |

Une modification marquante intervient depuis août 2025 : le gaz et l’électricité, historiquement au taux réduit de 5,5 %, relèvent désormais du taux normal de 20 %. Cette évolution impacte directement les charges des entreprises et le niveau de TVA déductible sur ces postes.

“Depuis août 2025, le gaz et l’électricité ne profitent plus du taux réduit de 5,5 %. Ils sont soumis au taux de 20 %, ce qui renchérit la facture globale, mais augmente aussi la TVA déductible en cas d’assujettissement.”

La gestion des taux suppose une bonne lecture des factures fournisseurs et des contrats, en particulier dans les secteurs où plusieurs taux coexistent (bâtiment, restauration, prestations mixtes). Un paramétrage rigoureux des logiciels de facturation évite les erreurs de taux sur les ventes.

TVA collectée, TVA déductible, crédit de TVA : comment fonctionne le calcul ?

Le cœur de la gestion de la TVA repose sur le calcul de la TVA due ou du crédit de TVA à chaque période. Ce calcul s’appuie sur le principe de neutralité : la TVA supportée sur les achats professionnels est déductible de la TVA collectée sur les ventes, dans la limite des règles d’exigibilité et de droit à déduction.

Calcul de la TVA à payer ou du crédit de TVA

Pour chaque période (mois, trimestre ou année selon le régime), l’entreprise :

- additionne la TVA collectée sur les ventes et prestations de services facturées aux clients ;

- additionne la TVA déductible sur les achats, charges et immobilisations liés à l’activité ;

- calcule la différence : TVA collectée – TVA déductible.

Deux situations en découlent :

- la différence est positive : l’entreprise doit verser la TVA due au Trésor public ;

- la différence est négative : l’entreprise détient un crédit de TVA, qui peut être imputé sur les périodes suivantes ou, sous conditions, remboursé.

Droits à déduction et limites : ce que l’entreprise ne récupère pas

La TVA n’est pas toujours intégralement déductible. Certaines dépenses restent exclues ou partiellement récupérables, par exemple :

- certains véhicules de tourisme ;

- dépenses de logement et d’hébergement ;

- dépenses non justifiées ou non rattachées à l’activité professionnelle ;

- frais engagés pour des opérations exonérées sans droit à déduction.

Une ventilation correcte entre dépenses déductibles et non déductibles conditionne la fiabilité du crédit de TVA déclaré. En cas de contrôle, l’administration fiscale vérifie systématiquement les factures justifiant la TVA déduite, en particulier pour les immobilisations et les montants élevés.

“La TVA n’est déductible que si elle est régulièrement facturée, affectée à des opérations imposables et justifiée par des pièces conformes. L’absence de facture ou une facture irrégulière entraîne la remise en cause de la déduction.”

Déclaration de TVA : périodicité, formulaires et télétransmission

La déclaration de TVA formalise le calcul de la TVA due ou du crédit de TVA pour une période donnée. Elle se transmet à l’administration fiscale, généralement par voie dématérialisée, via l’espace professionnel en ligne.

Formulaires de TVA : CA3, 3517, 3519, 3516-SD

Selon le régime et l’objectif (paiement, remboursement, imputation), l’entreprise utilise des formulaires distincts :

- CA3 : déclaration périodique de TVA pour le régime réel normal (mensuelle ou trimestrielle) ;

- 3517 : déclaration annuelle de TVA et demande de remboursement pour le régime simplifié (régularisation des acomptes) ;

- 3519 : demande de remboursement trimestriel d’un crédit de TVA, sous réserve de seuils ;

- 3516-SD : formulaire lié à l’imputation du crédit de TVA sur d’autres impôts (IS, CFE, etc.) ou pour certains cas spécifiques.

Ces formulaires sont accessibles et transmissibles en ligne. La cohérence entre les montants déclarés de TVA et les autres déclarations fiscales de l’entreprise reste cruciale pour limiter les demandes de justification.

Télétransmission et délais : la voie rapide pour le crédit de TVA

Pour bénéficier d’un traitement fluide des dossiers de TVA, l’administration oriente clairement les entreprises vers la télétransmission dématérialisée. Cette modalité réduit les délais de remboursement et les risques de perte de documents.

Les tendances observées sont les suivantes :

- Dossier complet dématérialisé : remboursement en 15 à 20 jours ouvrés en moyenne ;

- Dossier complet papier : remboursement entre 30 et 60 jours ;

- Dossier incomplet ou contrôlé : délai pouvant atteindre 6 mois, voire plus en cas de vérifications approfondies.

Les vérifications de TVA sont fréquentes. En cas de vérification comptable ou de contrôle fiscal plus large, le remboursement du crédit de TVA est suspendu pendant la durée du contrôle.

Paiement de la TVA : échéances, acomptes et gestion du compte fiscal

Le paiement de la TVA suit la logique de la déclaration : chaque période de déclaration donne lieu à un règlement si le solde est en faveur du Trésor public. Une bonne anticipation des échéances évite les intérêts de retard et les pénalités.

Calendrier et périodicité des paiements de TVA

Le calendrier dépend du régime :

- Régime réel normal : paiement mensuel ou trimestriel à la suite du dépôt de la déclaration CA3 ;

- Régime réel simplifié : versement d’acomptes semestriels, puis paiement ou remboursement après la régularisation annuelle via le formulaire 3517 ;

- Franchise en base : pas de paiement de TVA, mais vigilance sur le franchissement des seuils.

Le règlement s’effectue par prélèvement ou télépaiement, depuis l’espace professionnel. L’entreprise garde la main sur le pilotage de trésorerie en programmant ses paiements en fonction des dates limites.

Intégration de la TVA dans la trésorerie et la comptabilité

La TVA n’est pas une charge pour l’entreprise ; elle transite entre les clients, l’entreprise et l’administration fiscale. Cependant, elle influence directement la trésorerie :

- la TVA collectée augmente ponctuellement la trésorerie jusqu’au paiement à l’État ;

- la TVA déductible sur les achats doit souvent être avancée avant de devenir un crédit ou une imputation ;

- un crédit de TVA non utilisé immobilise des liquidités fiscales potentiellement utiles.

Une comptabilité structurée, avec un suivi précis des comptes de TVA collectée, déductible et crédit de TVA, facilite le rapprochement avec le compte fiscal en ligne. Cette organisation s’inscrit dans le cadre général des obligations comptables des PME.

Crédit de TVA : imputation, remboursement et choix stratégiques

Lorsque la TVA déductible dépasse la TVA collectée, l’entreprise détient un crédit de TVA. Ce crédit constitue un actif fiscal. L’entreprise choisit soit de l’imputer sur les périodes suivantes, soit de demander son remboursement, soit encore de l’utiliser pour d’autres impôts.

Options de gestion du crédit de TVA

Par défaut, le crédit de TVA s’impute automatiquement sur la TVA due lors des périodes ultérieures. Toutefois, plusieurs options existent :

- Imputation automatique sur la TVA des mois ou trimestres suivants ;

- Report du crédit jusqu’à épuisement complet, sans demande de remboursement immédiat ;

- Demande de remboursement explicite, sous réserve de dépasser certains seuils et de constituer un dossier complet ;

- Utilisation sur d’autres impôts (IS, CFE, etc.) via les mécanismes d’imputation prévus.

De nombreuses entreprises renoncent à demander le remboursement immédiat en raison du délai moyen de traitement (1 à 2 mois), préférant l’imputation naturelle. Ce choix revient à immobiliser une partie de la trésorerie fiscale.

Seuils de remboursement de crédit de TVA

Les demandes de remboursement de crédit de TVA obéissent à des seuils minimaux. Ces seuils varient selon le régime de TVA et la nature du remboursement.

| Régime / situation | Seuil de remboursement | Fréquence possible |

|---|---|---|

| Régime réel normal | 760 € | Remboursement périodique (mensuel ou trimestriel) |

| Régime simplifié – remboursement annuel (3517) | 150 € | Une fois par an, à la régularisation |

| Remboursement semestriel sur immobilisations | 760 € | Deux fois par an, sur la base des investissements |

Ces seuils conditionnent la pertinence de déposer un formulaire de remboursement dès qu’un crédit apparaît. En deçà des montants prévus, le crédit reste reporté sur les périodes suivantes.

Crédit de TVA et délais de remboursement

Les délais de remboursement varient selon la qualité du dossier et les modalités de dépôt :

- Dossier complet dématérialisé : délai habituel entre 15 et 20 jours ouvrés ;

- Dossier complet papier : délai entre 30 et 60 jours ;

- Dossier incomplet ou en contrôle : délai pouvant atteindre 6 mois, limite légale de remboursement.

En cas de vérification comptable, l’administration suspend le remboursement jusqu’à la fin des opérations. La prescription en matière de crédit de TVA suit en principe un délai de deux ans à partir du 1er janvier suivant la naissance du droit au remboursement.

“Le délai légal de remboursement d’un crédit de TVA ne dépasse pas six mois à partir du dépôt d’une demande complète. Un dossier incomplet ou incohérent relance le compteur et ouvre la voie à des demandes de pièces complémentaires.”

Constitution d’un dossier de remboursement de TVA : pièces et bonnes pratiques

La qualité du dossier conditionne directement la vitesse de remboursement. Une approche rigoureuse limite les blocages et les échanges supplémentaires avec l’administration fiscale.

Justificatifs à fournir et éléments attendus

Un dossier de remboursement de crédit de TVA repose en général sur :

- la déclaration de TVA faisant apparaître le crédit (CA3, 3517, 3519) ;

- le détail du calcul de la TVA déductible, en particulier pour les montants élevés ;

- les factures d’achats et d’immobilisations comportant toutes les mentions légales ;

- éventuellement un relevé détaillé des immobilisations et des opérations particulières.

Les factures doivent être conservées et produites sur demande avant tout remboursement. L’administration pratique des vérifications systématiques pour les crédits significatifs, notamment en présence d’investissements importants ou de secteurs à risque.

Télétransmission obligatoire pour un traitement rapide

Pour bénéficier des meilleurs délais, la télétransmission du dossier de remboursement s’impose. L’administration oriente les entreprises vers ce canal pour réduire :

- les risques d’erreur de saisie ;

- les délais postaux ;

- les pertes de documents ou les doublons.

La date limite annuelle de dépôt pour les demandes de remboursement de crédit liées aux régimes simplifiés s’établit au 30 septembre de l’année suivant celle de la génération du crédit. Le remboursement annuel doit intervenir avant le deuxième jour ouvré suivant le 1er mai, sous réserve d’un dossier en ordre.

Crédit de TVA et stratégie de trésorerie : arbitrages à opérer

Le crédit de TVA ne constitue pas seulement une question de conformité fiscale ; c’est aussi un outil de gestion de trésorerie. Les arbitrages entre imputation, remboursement et utilisation sur d’autres impôts influencent directement la liquidité disponible.

Imputation du crédit de TVA sur d’autres impôts

Au-delà de l’imputation naturelle sur la TVA des périodes suivantes, le droit fiscal permet d’utiliser le crédit de TVA pour réduire le montant d’autres impositions :

- impôt sur les sociétés (IS) ;

- cotisation foncière des entreprises (CFE) ;

- éventuellement d’autres contributions professionnelles.

Cette imputation nécessite une démarche spécifique via le formulaire adapté (notamment 3516-SD) et un échange avec le service des impôts des entreprises. Elle prend tout son sens lorsque le crédit de TVA coexiste avec des dettes fiscales importantes.

Remboursement rapide versus immobilisation de liquidités

L’entreprise fait face à un choix :

- attendre l’imputation du crédit sur les périodes suivantes, ce qui revient à prêter temporairement des fonds à l’État ;

- solliciter un remboursement rapide, en acceptant un délai d’1 à 2 mois mais en récupérant des liquidités mobilisables.

Une réflexion globale sur le besoin en fonds de roulement, le plan d’investissement et la saisonnalité de l’activité éclaire ce choix. Une entreprise en phase d’expansion, avec des investissements lourds et un cycle d’encaissement long, a souvent intérêt à activer systématiquement les demandes de remboursement dès que les seuils sont atteints.

“Le crédit de TVA n’est pas un bonus, mais une avance de fonds consentie par l’entreprise. Un pilotage actif des demandes de remboursement réduit la pression sur la trésorerie, surtout en période d’investissement ou de tension sur les délais de paiement clients.”

Contrôles, risques et sécurisation de la gestion de TVA

La TVA représente une ressource majeure pour l’État, ce qui explique la fréquence des contrôles et la vigilance sur les demandes de remboursement. Une gestion rigoureuse minimise les risques de redressement, d’intérêts de retard et de pénalités.

Situations déclenchant une vigilance accrue de l’administration

Certaines configurations attirent davantage l’attention :

- crédits de TVA répétés d’un montant élevé ;

- variations brutales de TVA collectée ou déductible d’une période à l’autre ;

- secteurs à forte proportion d’espèces ou à risque de fraude ;

- écarts entre les déclarations de TVA et les autres déclarations fiscales de l’entreprise.

En cas de vérification comptable, l’administration examine systématiquement les comptes de TVA, le détail des factures et le traitement des opérations particulières (autoliquidation, exonérations, exportations, acquisitions intracommunautaires). Le remboursement du crédit de TVA est alors suspendu jusqu’à la clôture des opérations.

Prescription, archivage et organisation documentaire

Le droit au remboursement d’un crédit de TVA se prescrit en principe au bout de 2 ans, à compter du 1er janvier suivant l’année où le droit a pris naissance. Au-delà, l’administration n’a plus l’obligation de procéder au remboursement.

Une politique d’archivage sérieuse s’impose :

- conservation des déclarations de TVA et des accusés de réception ;

- classement des factures d’achats par période et par type (charges, immobilisations) ;

- trace écrite des demandes de remboursement et des réponses de l’administration.

Cette organisation réduit le temps passé à reconstituer les dossiers en cas de contrôle et sécurise les droits à remboursement sur toute la durée de prescription.