L’ARE peut devenir un véritable levier de sécurité au moment de créer une entreprise, à condition de maîtriser les règles précises de cumul, de plafonds et de déclarations. De nombreux créateurs renoncent à des montants significatifs, simplement par manque d’informations à jour.

Entre cumul intégral, cumul partiel, ARCE, IPR et particularités de la micro‑entreprise, le cadre 2026 introduit des subtilités nouvelles, en particulier avec la règle des 60 %. Comprendre ces mécanismes donne une marge de manœuvre réelle pour financer un démarrage d’activité sans brutalement couper les allocations.

Simulateur ARE et Creation d Entreprise

Estimez vos allocations maintenues et la duree de vos droits en creant votre entreprise

Indique sur votre notification France Travail

Si vous la connaissez, sinon elle sera calculee

Resultats de votre simulation

ARE journaliere brute

—

Revenu mensuel pris en compte

—

Jours indemnises dans le mois

—

ARE mensuelle maintenue

—

Revenu total mensuel

—

Duree restante des droits

—

Mois de prolongation estimes

—

Date estimee de fin de droits

—

Repartition de votre revenu total

ARE et création d’entreprise en 2026 : comprendre le cadre général

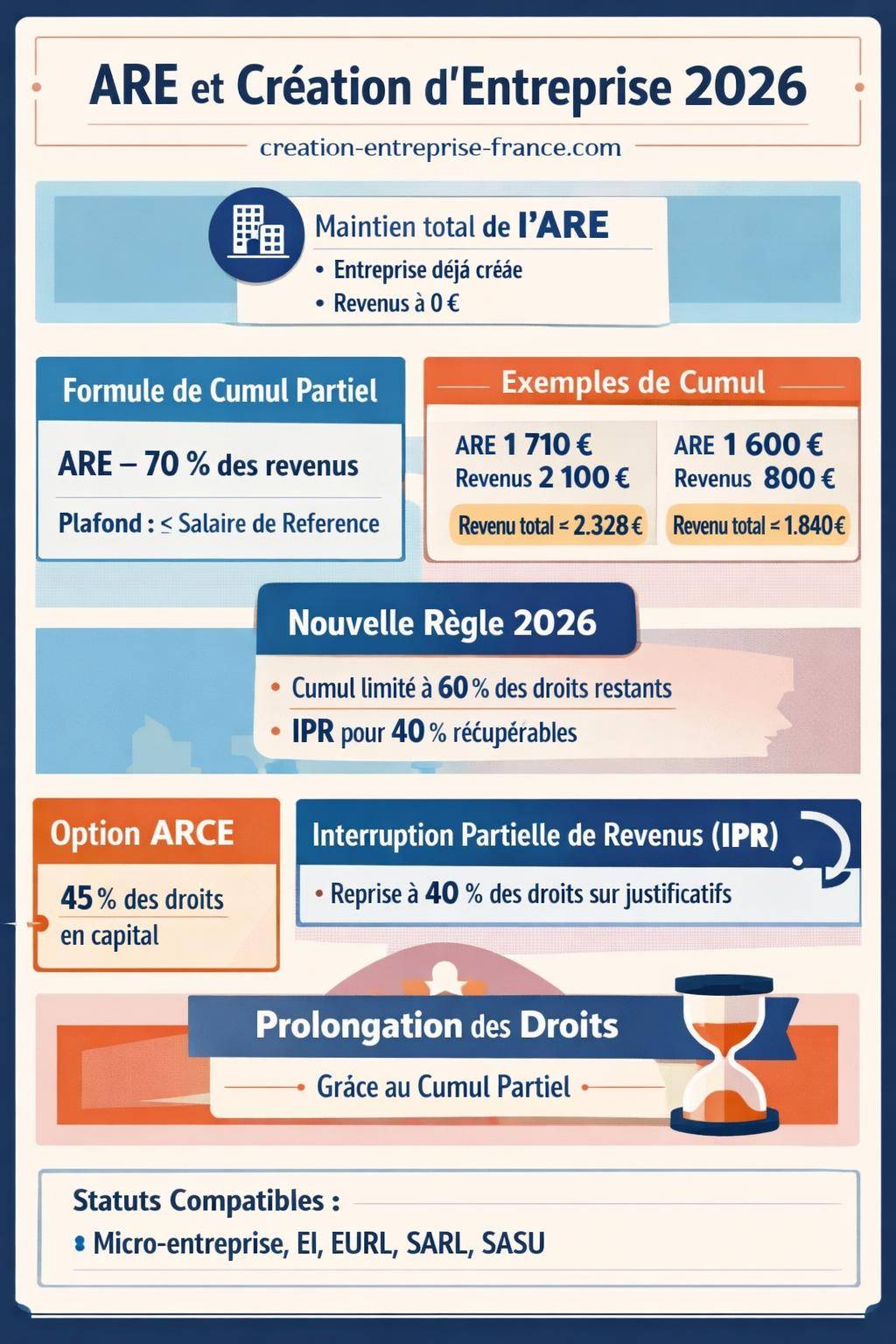

L’Allocation de Retour à l’Emploi (ARE) reste un dispositif central pour les salariés qui veulent se lancer dans l’entrepreneuriat. En 2026, les règles de cumul entre ARE et création d’entreprise évoluent avec l’introduction de la limite de 60 % des droits restants, complétée par le mécanisme d’Interruption Partielle de Revenus (IPR). Une bonne compréhension de ces règles permet de préserver un revenu régulier tout en développant une nouvelle activité.

Le principe repose sur une logique simple : l’ARE compense tout ou partie de la perte de salaire liée à la création ou reprise d’entreprise. Le cumul reste possible sous conditions strictes de plafonds, de calcul des revenus professionnels et de déclarations auprès de France Travail. Les règles ne sont pas identiques selon la date d’ouverture des droits, la structure juridique choisie et la nature des revenus (bénéfice, chiffre d’affaires, rémunération de dirigeant).

Cumul intégral de l’ARE et création d’entreprise : dans quels cas garder 100 % de ses allocations ?

Dans certains cas, le créateur conserve l’intégralité de son ARE sans réduction. Cette situation concerne un profil précis de demandeur d’emploi et un timing particulier dans la chronologie de son projet.

Cumul intégral si la création précède l’inscription à France Travail

Lorsque la création ou la reprise d’entreprise intervient avant l’inscription comme demandeur d’emploi, l’ARE peut être versée à 100 %. L’administration considère alors que l’activité existait déjà au moment de l’ouverture des droits. L’allocation reste calculée sur l’ancien salaire, indépendamment de l’activité lancée avant l’inscription, dès lors que les conditions générales d’ouverture de droits sont remplies.

Ce scénario concerne notamment les salariés qui anticipent une rupture conventionnelle ou un licenciement et qui immatriculent leur structure (SASU, EURL, micro‑entreprise, etc.) quelques semaines ou mois avant la fin du contrat. La formalité doit être prouvée : extrait Kbis, numéro SIREN, déclaration de début d’activité, statut enregistré.

« La date de création juridique de l’entreprise détermine le régime applicable au cumul, bien davantage que la date de signature du premier contrat ou de l’encaissement du premier client. »

Cumul intégral si aucun revenu n’est dégagé après la création

Autre situation de cumul à 100 % : l’entreprise est créée, mais ne génère encore aucun revenu. Tant que le dirigeant ne se verse pas de rémunération et que le chiffre d’affaires restera nul (ou non déclaré), l’ARE continue d’être versée intégralement. Ce cas concerne par exemple un consultant en phase de prospection ou un e‑commerçant en phase de paramétrage de boutique sans ventes.

La notion de revenu ne se limite pas au simple chiffre d’affaires encaissé. Pour les indépendants, France Travail se réfère aux revenus déclarés aux assurances sociales. Pour la micro‑entreprise, un abattement forfaitaire s’applique avant d’aboutir à un revenu pris en compte pour le calcul de l’ARE. L’absence de chiffre d’affaires conduit donc à un revenu nul et à un maintien intégral des allocations.

Conseil pratique : au démarrage, de nombreux créateurs préfèrent différer le versement d’une rémunération ou d’une distribution de dividendes. Ce choix conserve le cumul intégral de l’ARE tout en laissant le temps d’installer l’activité et de sécuriser un portefeuille de clients.

Cumul partiel ARE et revenus d’entreprise : calcul, plafonds et exemples chiffrés

Lorsque l’entreprise commence à générer des revenus, l’ARE ne disparaît pas automatiquement. Un cumul partiel ARE + revenus professionnels reste possible, dans la limite de plusieurs plafonds. Le mécanisme repose sur une formule précise, qui détermine le montant d’ARE versé chaque mois.

Formule de calcul du cumul partiel en 2026

Le principe de base reste stable : France Travail déduit une partie des revenus professionnels de l’ARE mensuelle. La formule courante est la suivante :

ARE versée = ARE mensuelle théorique − 70 % des revenus bruts pris en compte

Les revenus pris en compte dépendent du statut : rémunération de gérant, salaire de président, revenu d’indépendant, bénéfice pour les non‑salariés, revenu déterminé après abattement pour les micro‑entreprises. Cette mécanique permet un cumul significatif, tout en évitant que la somme ARE + revenus dépasse le salaire de référence qui a servi de base au calcul des droits.

Plafond global : ne pas dépasser l’ancien salaire brut de référence

Le cumul ARE + revenus d’activité ne doit pas excéder l’ancien salaire brut de référence, basé sur le Salaire Journalier de Référence (SJR). Ce plafond se calcule sur le mois en cours, à partir du SJR multiplié par le nombre de jours du mois.

Exemple :

- SJR : 100 €

- Nombre de jours dans le mois : 30,42 jours (valeur moyenne utilisée)

- Plafond mensuel : 100 € × 30,42 = 3 042 €

Tant que la somme revenus d’entreprise + ARE versée reste inférieure ou égale à ce plafond, le cumul partiel fonctionne. Si le cumul dépasse ce seuil, l’ARE est ajustée à la baisse, voire ramenée à zéro pour le mois concerné.

Exemples concrets de cumul partiel ARE + revenus

Les chiffres suivants illustrent l’impact réel du cumul pour un créateur d’entreprise.

Exemple 1 : ancien salaire 3 000 €, ARE 1 710 €/mois, nouveaux revenus 2 100 €

- Revenus bruts pris en compte : 2 100 €

- 70 % de 2 100 € : 1 470 €

- ARE versée : 1 710 € − 1 470 € = 240 € (l’exemple de référence annonce 228 € en raison d’arrondis et paramètres précis de France Travail)

- Revenu total : environ 2 328 € (revenus d’entreprise + ARE)

Exemple 2 : ARE 1 600 €, revenus 800 €

- 70 % de 800 € : 560 €

- ARE versée : 1 600 € − 560 € = 1 040 €

- Revenu total : 1 840 €

Ces exemples montrent que le dispositif encourage les revenus professionnels : l’entrepreneur qui génère un revenu complémentaire ne perd pas euro pour euro d’ARE, ce qui facilite la montée en charge progressive de l’activité.

Point de vigilance : le calcul réel inclut parfois des décimales, des jours non indemnisables et des arrondis propres au système de France Travail. Pour un projet à enjeu financier fort, un rendez‑vous personnalisé avec un conseiller ou un expert‑comptable sécurise les simulations.

Nouvelle règle du 1er avril 2026 : limite à 60 % des droits restants et IPR

Pour les droits ouverts après le 1er avril 2026, un nouveau mécanisme encadre le cumul. L’objectif consiste à limiter la part des droits consommés pendant la phase de cumul, tout en conservant une partie disponible via un autre dispositif : l’Interruption Partielle de Revenus (IPR).

Cumul limité à 60 % des droits restants

Les demandeurs d’emploi dont les droits sont ouverts après cette date ne peuvent plus mobiliser la totalité de leurs droits ARE dans le cadre du cumul avec une activité non salariée. Le cumul est désormais plafonné à 60 % des droits restants. Les 40 % restants ne sont pas perdus, mais ils suivent une logique distincte, encadrée par l’IPR.

Concrètement, cela signifie que l’entrepreneur qui cumule ARE + revenus ne consommera directement qu’une partie de son capital théorique d’allocations. Une fois ce seuil de 60 % atteint, le fonctionnement de l’indemnisation change, et l’IPR devient la porte d’entrée pour récupérer une partie du solde.

Interruption Partielle de Revenus (IPR) : fonctionnement et justificatifs

L’Interruption Partielle de Revenus (IPR) intervient pour verser les 40 % restants des droits, sous conditions. Ce mécanisme s’active lorsque les revenus de l’entreprise reculent significativement ou subissent une baisse conjoncturelle. L’objectif consiste à éviter un trou brutal de trésorerie pour le créateur qui fait face à une période de repli d’activité.

Pour mobiliser l’IPR, le demandeur doit fournir des justificatifs précis : baisse du chiffre d’affaires, diminution de la rémunération, bilans comptables, déclarations sociales ou fiscales. France Travail vérifie la réalité de la baisse de revenus avant de verser une partie du reliquat d’ARE. La logique approche celle d’un filet de sécurité complémentaire, activable en cas de coup dur plutôt qu’en continu.

Astuce de stratégie de revenus : certains créateurs planifient une montée en puissance progressive de leur rémunération, afin de lisser la consommation des 60 % de droits et conserver une marge IPR en cas de variations d’activité. Un prévisionnel financier détaillé devient alors un outil clé de pilotage.

Statuts d’entreprise compatibles avec le cumul ARE

Le cumul ARE et création d’entreprise reste accessible à une grande variété de structures juridiques. Le choix du statut influence toutefois la manière dont France Travail calcule les revenus à prendre en compte pour la réduction de l’ARE.

Panorama des structures éligibles

Les principales formes d’entreprise compatibles sont les suivantes :

- Micro‑entreprise (auto‑entreprise)

- Entreprise individuelle (EI, y compris EI au régime réel)

- SARL et EURL

- SAS et SASU

- Autres formes commerciales comme la SNC (société en nom collectif)

Chaque forme présente des conséquences différentes sur la fiscalité, la protection sociale du dirigeant et la méthode de calcul des revenus. Un gérant majoritaire de SARL relève du régime des travailleurs non salariés (TNS), tandis qu’un président de SASU est assimilé salarié. Ces distinctions influencent directement la manière dont France Travail évalue les rémunérations.

Pour comparer en détail les caractéristiques des principaux statuts (SARL, EURL, SAS, SASU, SA, SNC) sous l’angle social, fiscal et patrimonial, une ressource utile se trouve ici : tableau comparatif des sociétés (SARL, EURL, SAS, SASU, SA, SNC).

Tableau comparatif : cumul ARE selon le statut

Le tableau suivant synthétise les grandes lignes d’analyse par type de structure.

| Statut | Régime social du dirigeant | Revenus pris en compte pour l’ARE | Particularité pour le cumul |

|---|---|---|---|

| Micro‑entreprise | Travailleur non salarié (TNS) | Chiffre d’affaires − abattement forfaitaire (BIC/BNC) | Déclarations parfois trimestrielles, régularisation annuelle des ARE |

| Entreprise individuelle (réel) | TNS | Bénéfice réel déclaré aux assurances sociales | Revenus variables selon résultat, intéressant pour lisser les débuts |

| EURL (gérant associé unique) | TNS | Rémunération de gérant + éventuellement dividendes assimilés | Bonne maîtrise de la rémunération, mais cotisations sociales minimales à anticiper |

| SARL (gérant majoritaire) | TNS | Rémunération de gérant | Cumul possible, mais arbitrage entre salaire et dividendes déterminant |

| SAS / SASU | Assimilé salarié | Salaire de président ou dirigeant | Souvent privilégié en cumul ARE grâce à une rémunération modulable |

| SNC | Associés TNS | Part de bénéfice affectée à chaque associé | Cadre plus technique, rarement choisi pour débuter seul |

Note pratique : pour piloter finement le cumul ARE, les statuts qui permettent de moduler librement la rémunération (SASU, EURL, micro‑entreprise) offrent une latitude intéressante. Un ajustement trimestriel ou semestriel des revenus évite un arrêt brutal des allocations.

Cas particulier de la micro‑entreprise : abattement, seuils et cumul ARE

La micro‑entreprise attire de nombreux créateurs en phase de transition depuis le salariat, en raison de sa simplicité de gestion. Dans le contexte de l’ARE, elle obéit toutefois à des règles spécifiques, notamment pour le calcul des revenus pris en compte et les modalités de déclaration.

Revenus pris en compte : abattement forfaitaire

Pour les micro‑entrepreneurs, France Travail ne retient pas le chiffre d’affaires brut, mais un revenu reconstitué après abattement forfaitaire, calqué sur le régime micro‑fiscal. L’abattement varie selon la nature de l’activité (vente, prestation de services, activités libérales). Le revenu considéré pour le calcul du cumul ARE correspond donc à :

Revenu pris en compte = CA déclaré − abattement forfaitaire

Ce mécanisme avantage les activités avec peu de charges réelles, puisque l’abattement standard se montre parfois supérieur aux dépenses effectivement engagées. Il réduit mécaniquement les revenus pris en compte, donc limite la diminution de l’ARE.

Déclarations mensuelles ou trimestrielles et régularisation

Les micro‑entrepreneurs déclarent leur chiffre d’affaires soit mensuellement, soit trimestriellement auprès de l’URSSAF. En parallèle, l’actualisation ARE reste mensuelle auprès de France Travail. Lorsque les déclarations de chiffre d’affaires sont trimestrielles, l’organisme peut appliquer des versements provisoires d’ARE à hauteur de 70 % du montant théorique, avec régularisation ultérieure.

Une fois les chiffres réels connus, les montants d’ARE versés sont ajustés sur une base annuelle. Cette régularisation peut conduire à un complément d’ARE si les revenus ont été inférieurs aux estimations, ou à un trop‑perçu à rembourser si les revenus se révèlent plus élevés que prévu.

Attention : une mauvaise anticipation du chiffre d’affaires crée parfois un décalage lors de la régularisation. Tenir une comptabilité de trésorerie simple, suivre son carnet de commandes et ajuster ses prévisions limite fortement les risques de trop‑perçu d’ARE.

Conditions spécifiques de revenus et ressources

Certaines règles complémentaires encadrent les situations les plus fragiles, notamment lorsque les ressources restent très faibles. Pour la micro‑entreprise, plusieurs seuils sont à garder en tête :

- Revenus annuels minimums : 10 000 € sur 2 ans pour conserver certains dispositifs sociaux liés à la micro‑entreprise.

- Ressources totales inférieures au RSA : 635,71 €/mois et par personne (montant 2024, susceptible d’ajustement) pour l’évaluation de certains compléments sociaux.

Ces indicateurs servent de repères. Un entretien avec un conseiller France Travail ou un travailleur social affine la compréhension des interactions entre ARE, micro‑revenus et aides éventuelles.

Créer avant ou après la fin du contrat de travail : impact sur l’ARE

Le moment choisi pour immatriculer l’entreprise change la configuration du cumul. Deux scénarios se distinguent nettement : création avant la fin du contrat de travail ou après. Chaque option entraîne des conséquences concrètes sur le maintien des allocations.

Création après la fin du contrat de travail

Lorsque l’entreprise est créée après la rupture du contrat (licenciement, rupture conventionnelle, fin de CDD), l’ARE se déclenche selon les règles classiques, puis s’ajuste au fur et à mesure des revenus d’activité.

Trois cas principaux se présentent :

- Sans revenu : l’ARE reste versée intégralement, à son montant théorique mensuel.

- Revenus inférieurs à l’ancien salaire : l’ARE vient compléter partiellement, selon la formule « ARE − 70 % des revenus » tant que le total ne dépasse pas le salaire de référence.

- Revenus supérieurs à l’ancien salaire : l’ARE devient nulle pour le mois concerné, le cumul ne se justifie plus au regard du plafond.

Ce scénario correspond à la majorité des parcours classiques : rupture du contrat, inscription à France Travail, puis réflexion et lancement du projet entrepreneurial dans les mois qui suivent.

Création avant la fin du contrat de travail

Lorsqu’un salarié immatricule son entreprise avant la fin de son contrat, deux temps se succèdent : une période de cumul emploi salarié + activité indépendante, puis une période de cumul ARE + revenus d’entreprise. Sur la phase salariale, la question relève davantage de la pluriactivité que du chômage.

Au moment où le contrat de travail se termine et où l’ARE se déclenche, la règle est la suivante : si la structure existe déjà juridiquement, le cumul ARE + revenus de cette activité obéit aux règles classiques de cumul partiel, ou de cumul intégral s’il n’y a pas encore de revenus. Le fait d’avoir commencé à structurer l’entreprise en amont donne au créateur une longueur d’avance : nom de marque, SIREN, supports commerciaux, parfois même un début de portefeuille de clients.

Bon réflexe : dans le cas d’une création anticipée, l’accord de l’employeur devient indispensable en présence de clause d’exclusivité ou de non‑concurrence. Une analyse du contrat de travail et, si besoin, un avis juridique évitent de fragiliser l’ouverture future des droits ARE.

Obligations déclaratives pour maintenir l’ARE en créant son entreprise

Le maintien ou le cumul de l’ARE repose sur une règle simple : tout revenu doit être déclaré. La non‑déclaration ou la sous‑déclaration expose à des régularisations lourdes, voire à des sanctions. Un suivi administratif rigoureux protège le créateur et sécurise sa situation.

Actualisation mensuelle auprès de France Travail

Chaque mois, le demandeur d’emploi doit procéder à son actualisation. Dans le cas d’une création d’entreprise, plusieurs éléments sont renseignés :

- Existence ou non d’une activité professionnelle

- Montant estimé des revenus ou du chiffre d’affaires pour la période

- Éventuels changements de situation (statut, nombre d’heures, autres ressources)

Cette actualisation conditionne le versement de l’ARE. Un oubli entraîne une suspension, souvent réversible mais source de stress et de décalage de trésorerie. Un calendrier de rappel ou une alerte sur téléphone contribue à sécuriser ce rendez‑vous mensuel.

Spécificités pour les non‑salariés et micro‑entrepreneurs

Pour les travailleurs non salariés, les revenus à déclarer correspondent aux montants déclarés aux assurances sociales (Urssaf, caisses de retraite). France Travail se fonde sur ces bases pour calculer le cumul ARE + revenus. Pour les micro‑entreprises, un abattement forfaitaire s’applique avant d’aboutir au revenu pris en compte, comme expliqué plus haut.

Lorsque les déclarations URSSAF sont trimestrielles, France Travail utilise des montants estimés pour calculer l’ARE chaque mois, puis procède à des régularisations annuelles. Pour limiter les écarts, certains créateurs choisissent volontairement la déclaration mensuelle, en cohérence avec le rythme de l’actualisation ARE.

« Une actualisation sincère et régulière constitue la meilleure protection en cas de contrôle ultérieur de France Travail ou de l’Urssaf. »

Durée des droits ARE et prolongation grâce au cumul partiel

Le cumul partiel présente un effet souvent méconnu : la prolongation de la durée globale des droits. Lorsque l’ARE est versée de manière réduite en raison de revenus d’activité, le nombre de jours indemnisés diminue, ce qui génère un report sur les mois suivants.

Comment le cumul partiel prolonge les droits

France Travail convertit les montants versés en jours d’indemnisation consommés. Si le montant d’ARE versé sur un mois ne correspond qu’à une fraction de l’ARE mensuelle théorique, le nombre de jours déduits du compteur de droits diminue d’autant. Par exemple :

- Un mois compte 30 jours indemnisables.

- Le cumul partiel conduit à verser l’équivalent de 4 jours d’ARE sur ce mois.

- Résultat : seuls 4 jours sont consommés, 26 jours restent disponibles et se reportent sur la période suivante.

Sur la durée, ce mécanisme allonge la période de protection. Le créateur bénéficie d’un filet de sécurité sur une période plus longue, tout en développant son chiffre d’affaires. Cette prolongation devient un véritable amortisseur de risque lors des fluctuations d’activité.

Interaction avec les autres aides (ACRE, compléments sociaux)

Le cumul ARE s’articule aussi avec d’autres dispositifs comme l’ACRE (aide à la création ou à la reprise d’entreprise), qui réduit les cotisations sociales des débuts. En parallèle, certains créateurs, notamment ceux dont les charges familiales sont importantes, se renseignent sur les compléments possibles (aides au logement, RSA complémentaire, dispositifs locaux).

Chaque situation présente des spécificités. Une étude individualisée auprès d’un conseiller social ou d’un point d’information local (Chambre de commerce, Chambre des métiers, Maison de l’emploi) permet d’optimiser l’ensemble des aides sans rompre les conditions du cumul ARE.

ARCE ou ARE : choisir entre capital et revenu mensuel

Au moment de créer son entreprise, un choix structurant intervient : conserver l’ARE sous forme mensuelle, avec cumul partiel, ou basculer vers l’ARCE (Aide à la Reprise ou à la Création d’Entreprise), versée en capital. Les deux dispositifs sont exclusifs : il faut arbitrer.

Fonctionnement de l’ARCE

L’ARCE consiste à percevoir 45 % des droits ARE restants, versés en deux fois :

- Une première partie à la création ou reprise d’entreprise.

- Une seconde partie 6 mois plus tard, sous réserve que l’activité soit toujours en cours.

Cette aide nécessite l’obtention préalable de l’ACRE. Sans ACRE, l’ARCE ne se déclenche pas. L’entrepreneur dispose ainsi d’un capital de départ pour financer un site internet, un stock, du matériel, des travaux ou une campagne de communication.

ARCE vs ARE cumulable : quelle stratégie adopter ?

Le choix entre ARCE et maintien de l’ARE dépend de la nature du projet, de la visibilité sur le chiffre d’affaires à venir et des besoins de trésorerie immédiats. Quelques repères :

- ARCE : adapté aux projets qui exigent un investissement initial conséquent (équipement, aménagement, droit d’entrée, achat de véhicule professionnel), ou aux entrepreneurs qui acceptent de renoncer à une partie de la protection mensuelle en échange de liquidités rapides.

- ARE mensuelle cumulable : adaptée aux activités à montée progressive (services, conseil, activité en ligne, prestation intellectuelle), où la priorité consiste à sécuriser un revenu récurrent pendant les premiers mois.

Par nature, ces deux dispositifs ne se combinent pas : un créateur qui choisit l’ARCE renonce au versement mensuel de l’ARE (sauf droits résiduels en cas d’échec du projet et de réinscription, dans un cadre encadré). À l’inverse, celui qui privilégie le cumul partiel conserve sa mensualisation, mais ne reçoit pas de capital initial.

Conseil de méthode : établir deux budgets prévisionnels, l’un avec ARCE, l’autre avec ARE mensuelle, permet de comparer concrètement le niveau de trésorerie, le rythme de remboursement d’éventuels crédits et la capacité à autofinancer les investissements du projet.

ARE, création d’entreprise et gestion du risque personnel

Au‑delà des règles techniques, le maintien de l’ARE lors d’une création d’entreprise interroge la gestion du risque personnel : capacité à supporter une baisse de revenu temporaire, charges familiales, endettement, horizon du projet. La réflexion va bien au‑delà d’un simple calcul Are − 70 % des revenus.

Simuler différents scénarios de revenus

Avant de choisir un statut, un mode de rémunération et un dispositif (ARE ou ARCE), un travail de simulation réaliste aide à structurer la décision. Quelques scénarios types à modéliser :

- Activité qui démarre lentement, avec un chiffre d’affaires modeste les 6 premiers mois.

- Montée rapide sur un marché déjà maîtrisé (ex : consultant qui garde une partie de son ancienne clientèle).

- Baisse temporaire de revenus après une bonne phase de démarrage (saisonnalité, perte d’un gros contrat).

Chaque scénario se traduit en revenu d’entreprise, en niveau de cumul ARE et en durée de droits restante. Un tableur simple ou un outil de prévision en ligne donne une vision claire des marges de manœuvre.

Patrimoine, projets parallèles et sécurité financière

Certains créateurs envisagent en parallèle des investissements personnels (immobilier locatif, achat d’un mobil‑home à louer, projet touristique). Dans cette logique, la stabilité de l’ARE peut conditionner la capacité d’emprunt ou la prise de décision.

Pour un exemple concret dans le domaine de l’investissement touristique, une analyse complète se trouve ici : investir dans l’achat d’un mobil‑home dans un camping ouvert à l’année. Ce type de projet illustre la manière dont revenus d’activité, ARE et revenus locatifs s’entrecroisent dans une stratégie globale.

« La création d’entreprise sous ARE n’est pas seulement un arbitrage administratif ; elle redessine l’équilibre entre revenus professionnels, patrimoine et projets de vie. »

Limites, contrôles et bonnes pratiques pour un cumul ARE serein

Le cumul ARE et création d’entreprise repose sur la confiance, mais aussi sur des contrôles ciblés. Une gestion transparente et structurée préserve la relation avec France Travail et sécurise le parcours du créateur.

Limites de l’utilisation de l’ARE comme levier entrepreneurial

L’ARE n’a pas vocation à se substituer durablement aux revenus issus de l’activité. Les règles de plafonds, la limite à 60 % des droits restants pour les nouveaux entrants et le mécanisme d’IPR reflètent cette logique. À long terme, le projet doit générer des revenus suffisants pour se passer de l’allocation.

La tentation de sous‑déclarer des revenus ou de retarder artificiellement du chiffre d’affaires afin de conserver un niveau d’ARE élevé crée des risques réels : trop‑perçus, pénalités, voire suspicion de fraude. En cas de doute sur la manière de déclarer une indemnité, un dividende, un remboursement de frais, une demande écrite à France Travail clarifie la position à adopter.

Bonnes pratiques administratives et comptables

Quelques réflexes structurent un cumul ARE / création d’entreprise serein :

- Conserver chaque justificatif de revenu (factures, bulletins de salaire de dirigeant, relevés bancaires, déclarations URSSAF).

- Mettre en place un suivi mensuel du chiffre d’affaires, des charges et du résultat.

- Archiver les échanges écrits avec France Travail (courriels, courriers, décisions).

- Se faire accompagner ponctuellement par un expert‑comptable ou un conseiller spécialisé en création d’entreprise.

Cette discipline simplifie toute demande d’explication ultérieure et permet d’ajuster rapidement l’activité en cas de variation des droits, de changement de statut ou d’évolution réglementaire.

En résumé opérationnel : maîtriser le cumul ARE et création d’entreprise revient à articuler trois dimensions : comprendre les règles (formules, plafonds, 60 % + IPR), choisir un statut et un mode de rémunération cohérents, puis piloter au fil de l’eau la trésorerie et les déclarations. Cette approche transforme l’ARE en véritable amortisseur de risque plutôt qu’en obstacle au passage à l’action.