La CFE en micro-entreprise surprend souvent au moment où l’avis d’imposition tombe, parfois avec un montant jugé élevé par rapport au chiffre d’affaires. Pourtant, des règles précises encadrent ce calcul, et de nombreux micro-entrepreneurs sont totalement exonérés sans toujours le savoir.

Entre base minimale, exonérations automatiques, régimes spécifiques selon votre activité ou votre zone géographique, le sujet réserve plusieurs subtilités. En maîtrisant ces mécanismes, il devient possible d’anticiper la CFE, de réduire son montant, voire de l’annuler dans certains cas.

| Situation du micro-entrepreneur | Impact sur la CFE | Ce qu’il faut retenir |

|---|---|---|

| Première année d’activité | Exonération automatique | Aucune démarche à faire, pas de CFE due la 1ère année. |

| Chiffre d’affaires très faible (< 5 000 €/an) | Exonération permanente | Applicable tant que le seuil n’est pas dépassé. |

| Exercice de l’activité à domicile | CFE calculée sur la base minimale de la commune | Le montant dépend uniquement de la commune de résidence. |

| Local professionnel dédié | CFE basée sur la valeur locative du local | Le montant peut être plus élevé qu’à domicile. |

| Activité ambulante / sans local | Base minimale spécifique | Montant souvent plus bas que pour un local fixe. |

| Départements ou zones exonérées (ZRR, ZFU…) | Exonérations partielles ou totales (variable selon zone) | Peut durer plusieurs années selon la zone. |

Principaux cas d exoneration de CFE pour les micro-entrepreneurs

Chronologie des obligations CFE d un micro-entrepreneur

Sources : Article 1647 D du CGI – BOFiP – service-public.fr — Baremes 2024.

CFE micro-entreprise : définition, fonctionnement et lien avec le statut

La Contribution Foncière des Entreprises (CFE) fait partie de la fiscalité locale. Elle concerne la plupart des professionnels, y compris les micro-entrepreneurs, dès lors qu’une activité indépendante est exercée de manière habituelle en France.

La CFE constitue avec la CVAE (supprimée pour la plupart des entreprises) l’ancienne Contribution économique territoriale. Elle finance les budgets des communes et intercommunalités, au même titre que la taxe foncière. Le micro-entrepreneur, même sans salarié ni local commercial, reste considéré comme une entreprise sur le plan fiscal.

Contrairement à l’impôt sur le revenu de la micro-entreprise, la CFE ne dépend pas du bénéfice, mais principalement :

- du chiffre d’affaires réalisé deux ans plus tôt (année N-2) ;

- de la commune de domiciliation professionnelle (adresse déclarée à l’INSEE et à l’URSSAF) ;

- de la présence ou non d’un local professionnel dédié.

Comment se calcule la CFE d’une micro-entreprise ?

Année de référence : le rôle du chiffre d’affaires N-2

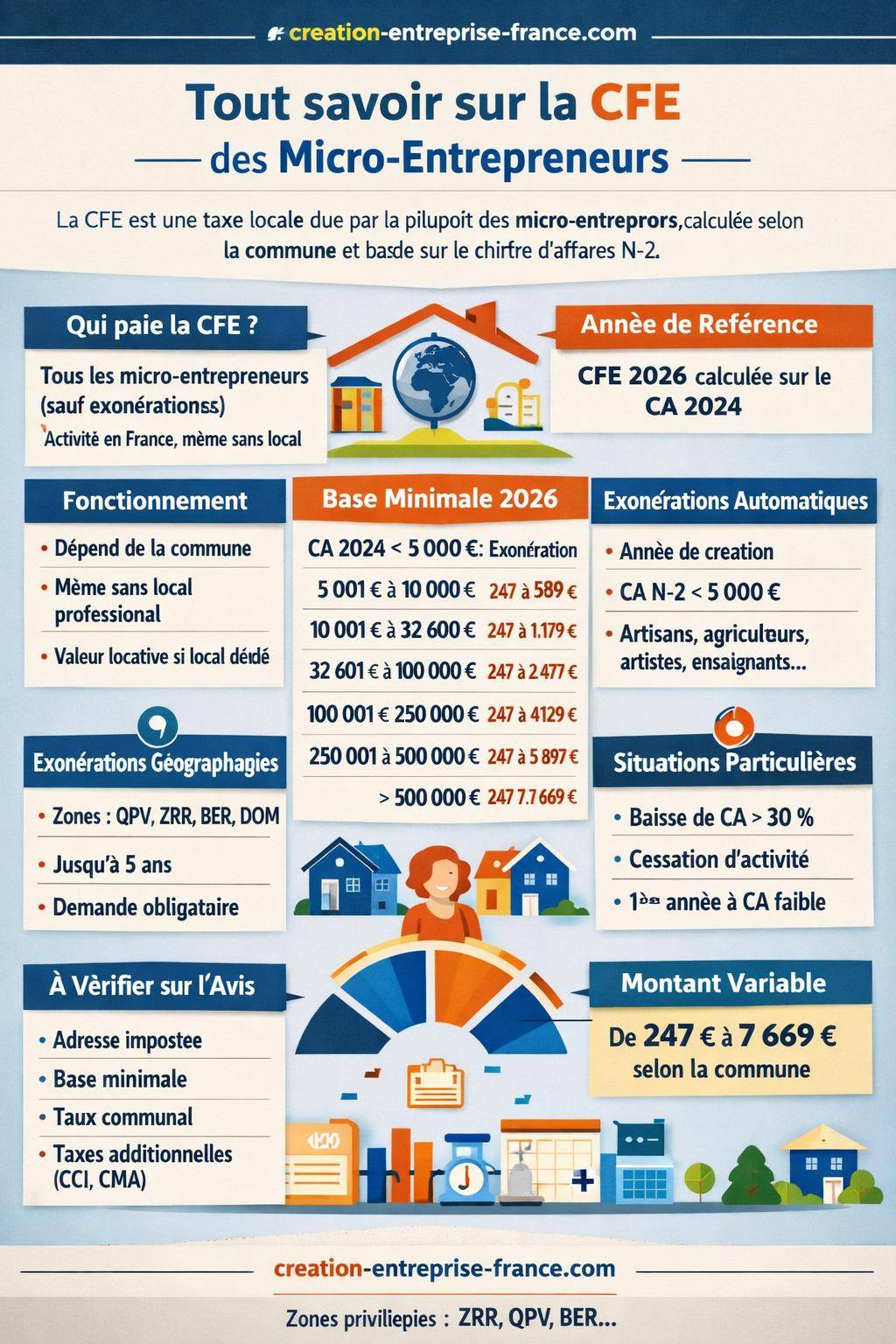

Pour la CFE due en 2026, l’administration se base sur le chiffre d’affaires 2024. Ce décalage de deux ans (N-2) permet au fisc de disposer d’une base connue et déclarée. Le principe reste le même chaque année.

Ce chiffre d’affaires N-2 sert à déterminer la tranche de base minimale applicable lorsque le micro-entrepreneur ne dispose pas de local professionnel spécifique ou lorsque la valeur locative des locaux reste faible. La logique vise à aligner la contribution sur la capacité économique de l’entreprise.

Base minimale CFE 2026 selon le chiffre d’affaires 2024

Lorsque la micro-entreprise n’utilise pas de local professionnel dédié (cas fréquent des freelances, consultants, coachs, créateurs de contenu, etc.), la CFE repose sur une base minimale fixée par la commune dans une fourchette légale nationale. Pour 2026, les seuils par tranche de chiffre d’affaires N-2 sont les suivants :

| Chiffre d’affaires N-2 (2024) | Base minimale légale 2026 | Effet pratique pour le micro-entrepreneur |

|---|---|---|

| ≤ 5 000 € | Exonération totale | Aucune CFE due, même si l’avis est émis à 0 € |

| 5 001 à 10 000 € | 247 à 589 € | La commune choisit un montant dans cette fourchette |

| 10 001 à 32 600 € | 247 à 1 179 € | Montant modulé localement selon la politique fiscale |

| 32 601 à 100 000 € | 247 à 2 477 € | Base minimale plus élevée pour les activités générant plus de CA |

| 100 001 à 250 000 € | 247 à 4 129 € | Micro-entreprises très actives, souvent proches des plafonds de régime |

| 250 001 à 500 000 € | 247 à 5 897 € | Cas plus rare sous régime micro, mais toujours possible dans certains secteurs |

| > 500 000 € | 247 à 7 669 € | Correspond à des structures importantes au regard du régime micro |

Cette base minimale n’est pas encore le montant final. Pour obtenir la CFE à payer, l’administration applique le taux de CFE voté par la commune sur cette base, auquel s’ajoutent éventuellement des taxes additionnelles (intercommunalité, taxe spéciale d’équipement, etc.).

Commune, taux et valeur locative : pourquoi la CFE varie autant

Chaque commune fixe librement le taux de CFE et décide du niveau exact de la base minimale à l’intérieur de la fourchette autorisée. Deux micro-entreprises avec le même chiffre d’affaires peuvent donc payer des montants très différents selon leur commune de domiciliation.

Lorsque l’entrepreneur exerce dans un local professionnel dédié (bureau loué, atelier, boutique, entrepôt, etc.), la base imposable ne repose plus sur la seule base minimale, mais sur la valeur locative cadastrale du local. La base minimale intervient seulement à titre de plancher si la valeur locative est très faible.

CFE micro-entreprise : qui est exonéré automatiquement ?

Année de création : aucune CFE à payer

La règle générale prévoit une exonération totale de CFE pour l’année de création de la micro-entreprise. Quelles que soient l’activité, la commune et le niveau de chiffre d’affaires, aucune CFE n’est due pour cette première année civile d’activité.

Concrètement, un micro-entrepreneur créé en 2026 ne paie aucune CFE au titre de 2026. La première imposition théorique intervient en 2027, calculée en principe sur le chiffre d’affaires 2025 (N-2). L’administration applique parfois une cotisation réduite la deuxième année lorsque l’activité débute en cours d’année, mais ce point varie selon les communes.

« La CFE n’est pas due au titre de l’année de création de l’entreprise. »

Cette exonération fonctionne de plein droit, sans démarche particulière. L’avis de CFE peut tout de même apparaître sur votre espace professionnel avec un montant nul.

Exonération CFE si chiffre d’affaires N-2 inférieur à 5 000 €

Les micro-entrepreneurs dont le chiffre d’affaires N-2 est inférieur à 5 000 € bénéficient d’une exonération automatique de CFE. Il s’agit d’une mesure nationale qui vise les très petites activités, souvent complémentaires ou en lancement progressif.

Pour la CFE 2026, si votre chiffre d’affaires 2024 ne dépasse pas 5 000 €, aucune CFE n’est due. L’administration applique directement l’exonération. Aucun courrier spécifique ne s’impose, sauf en cas d’erreur de l’avis de CFE qu’il convient alors de contester.

Activités exonérées de plein droit de CFE

Certains métiers bénéficient d’une exonération permanente de CFE, sous conditions. Le régime micro n’empêche pas ces avantages. Parmi les activités concernées :

- Exploitants agricoles, pour les activités agricoles au sens fiscal (culture, élevage, etc.) ;

- Chauffeurs de taxi indépendants, sous réserve de respecter le cadre réglementaire (licence, maraude, etc.) ;

- Artisans exerçant un travail essentiellement manuel, sans spéculation sur les marchandises, avec des installations simples, seuls ou aidés seulement par des membres de la famille ou un nombre limité d’apprentis (moins de 20 personnes) ;

- Enseignants exerçant à titre individuel (cours particuliers, professeurs indépendants) relevant de certaines catégories définies par la loi ;

- Sportifs exerçant à titre individuel dans un cadre précis (certains sportifs professionnels indépendants) ;

- Artistes (auteurs, artistes interprètes, plasticiens) dans la limite des activités relevant de la propriété intellectuelle ;

- Pêcheurs pour leurs activités de pêche artisanale ;

- Propriétaires louant une partie meublée de leur habitation principale à usage de logement ;

- Vendeurs à domicile indépendants, sous conditions de chiffre d’affaires et de statut.

« Les artisans qui exercent principalement un travail manuel, sans spéculation sur la matière première, peuvent être exonérés de CFE, dès lors que leur structure reste limitée. »

Chaque cas impose une lecture détaillée de la situation : nature exacte de l’activité, mode d’organisation, nombre de personnes impliquées, type d’installations. En cas de doute, un rescrit ou un échange avec le service des impôts des entreprises (SIE) permet de sécuriser la position.

Exonérations CFE liées à la localisation de la micro-entreprise

Zones prioritaires et exonération jusqu’à 5 ans

Certaines zones géographiques ouvrent droit à des exonérations temporaires de CFE pour soutenir l’implantation économique. Ces régimes concernent aussi les micro-entreprises, à condition de respecter les critères et de formuler une demande dans les délais.

Les principales zones éligibles à une exonération pouvant aller jusqu’à 5 ans sont :

- Quartiers prioritaires de la politique de la ville (QPV) ;

- Zones de revitalisation rurale (ZRR) ;

- Bassins d’emploi à redynamiser (BER) ;

- Zones de restructuration de la défense (ZRD) ;

- Zones de revitalisation des centres-villes (ZRCV) ;

- Zones franches d’activité dans les DOM.

Dans ces périmètres, la commune applique souvent une exonération totale sur plusieurs années. Cependant, l’entrepreneur doit cocher la case spécifique lors de la déclaration initiale de CFE et déposer une demande auprès du SIE compétent.

Exonérations facultatives décidées par les communes

Au-delà des mesures nationales, les communes disposent d’un pouvoir d’exonération facultative. Elles peuvent, par délibération, instaurer :

- une extension de l’exonération totale de CFE jusqu’à 4 ans au total pour certaines entreprises nouvelles ;

- une exonération pour les jeunes entreprises ou activités innovantes sur leurs premières années ;

- des régimes favorables à certains secteurs jugés stratégiques localement (commerce de proximité, santé, artisanat, etc.).

Ces exonérations dépendent entièrement de la politique fiscale locale. Deux micro-entrepreneurs exerçant la même activité dans deux communes voisines ne bénéficient pas forcément des mêmes avantages.

« La commune peut décider, par délibération, d’accorder une exonération totale ou partielle de CFE à certaines entreprises nouvelles, pour une durée pouvant aller jusqu’à trois années supplémentaires. »

Pour identifier ces opportunités, la consultation des délibérations locales ou un échange avec le SIE s’avèrent utiles, surtout au moment de l’implantation ou lors d’un changement d’adresse professionnelle.

Situations particulières : dégrèvement, remboursement et contestation

Cessation d’activité en cours d’année

Lorsque la micro-entreprise cesse son activité en cours d’année, la CFE reste due en principe pour l’année entière. Toutefois, un remboursement proratisé est possible sur demande, en fonction de la date effective de cessation.

La procédure suppose de déclarer la cessation auprès du CFE (Centre de Formalités des Entreprises) compétent, puis de transmettre les justificatifs au SIE. Sans démarche, le montant reste intégralement exigible pour l’année entière.

Baisse importante de chiffre d’affaires

En cas de baisse de chiffre d’affaires supérieure à 30 % sur deux ans consécutifs, la loi prévoit un dégrèvement possible de CFE. Ce mécanisme vise les entreprises confrontées à une dégradation durable de leur activité.

Le micro-entrepreneur doit alors adresser une demande motivée, accompagnée de ses déclarations de chiffre d’affaires, au service des impôts des entreprises. Le dégrèvement n’est jamais automatique, mais l’argument de la baisse de CA reste prévu par les textes.

Chiffre d’affaires nul ou très faible la première année

Quand l’activité démarre lentement, certains micro-entrepreneurs restent sans encaissement ou avec un chiffre d’affaires très limité la première année complète imposée à la CFE. Dans ce cas, plusieurs arguments peuvent justifier une révision ou un allègement :

- chiffre d’affaires nul pendant l’année de référence retenue pour le calcul ;

- activité très occasionnelle, sans véritable implantation économique ;

- erreur de rattachement à une base minimale trop élevée pour le profil réel.

Un courrier détaillant la situation, accompagné des relevés de chiffre d’affaires adressés à l’URSSAF, permet souvent d’obtenir une réduction. L’administration dispose d’un pouvoir d’appréciation, notamment pour les très petites activités.

Montant jugé excessif : comment réagir ?

Lorsque la CFE atteint un niveau jugé disproportionné, plusieurs leviers existent :

- vérifier la tranche de base minimale et le chiffre d’affaires N-2 retenu ;

- contrôler le rattachement à la bonne adresse et la nature des locaux pris en compte ;

- examiner la situation professionnelle : artisan inscrit à la CMA, commerçant rattaché à la CCI, structure mixte, etc. ;

- invoquer une baisse significative de chiffre d’affaires ou une situation particulière (première année réelle d’activité, absence d’encaissement).

Dans certains cas, notamment pour les structures rattachées à une CMA (Chambre de Métiers et de l’Artisanat) ou une CCI (Chambre de Commerce et d’Industrie), la CFE peut sembler avoir doublé ou avoir été fortement revalorisée. Une demande de révision assortie d’explications détaillées ouvre souvent la voie à un ajustement partiel.

Lien entre CFE, cotisations sociales et impôt de la micro-entreprise

Ne pas confondre CFE et cotisations URSSAF

La CFE reste distincte des cotisations URSSAF de l’auto-entrepreneur. Les cotisations sociales se calculent en pourcentage direct du chiffre d’affaires encaissé, mois par mois ou trimestre par trimestre. La CFE, elle, reste une taxe locale annuelle, indépendante du régime micro-social.

Un micro-entrepreneur peut donc cumuler :

- cotisations sociales URSSAF sur chaque encaissement ;

- impôt sur le revenu (classique ou prélèvement libératoire) selon son option fiscale ;

- CFE due à la commune, une fois les exonérations éventuelles prises en compte.

Intégrer la CFE dans le budget global de la micro-entreprise

Pour piloter son activité, le micro-entrepreneur a intérêt à intégrer la CFE dans la catégorie charges fixes annuelles, au même titre que l’assurance professionnelle, certains abonnements ou la location de matériel. Le montant reste souvent stable d’une année à l’autre, sauf changement important de chiffre d’affaires ou de commune.

Une bonne pratique consiste à :

- estimer une CFE prévisionnelle en fonction de la tranche de CA N-2 ;

- provisionner chaque mois une somme dédiée sur un compte séparé ;

- réévaluer cette provision après publication des nouveaux taux communaux ou en cas de changement de situation (déménagement, nouveau local, forte hausse ou baisse de CA).

Cette démarche limite l’effet de surprise lors de la réception de l’avis de CFE et donne une vision plus précise du revenu réellement disponible après toutes les charges.

Cas concrets fréquents pour les micro-entrepreneurs

Micro-entrepreneur sans local, travaillant depuis son domicile

Situation typique : un consultant, développeur web, graphiste ou coach utilise son domicile personnel comme adresse professionnelle sans pièce dédiée déclarée comme local professionnel. Dans ce cas, la CFE repose généralement sur la base minimale liée au chiffre d’affaires N-2.

Les étapes de réflexion à mener :

- identifier la tranche de CA N-2 et la fourchette de base minimale correspondante ;

- se renseigner sur la base minimale exacte votée par la commune ;

- vérifier les exonérations automatiques : année de création, CA < 5 000 €, activité exonérée par nature ;

- évaluer l’éventuelle pertinence d’un changement de commune en cas de CFE particulièrement élevée.

Artisan inscrit à la CMA ou commerçant inscrit au RCS

Les artisans figurant au Répertoire des métiers et les commerçants inscrits au RCS dépendent de chambres consulaires (CMA ou CCI). Dans certains cas, la CFE peut sembler « doubler » après une évolution de l’activité, un changement de statut ou une fin d’exonération temporaire.

Les particularités de ces profils :

- rattachement à des contributions spécifiques (taxes consulaires) pouvant s’ajouter à la CFE ;

- fin de période d’exonération (création, zone prioritaire, jeune entreprise) non anticipée ;

- erreur de classification du type d’activité (artisan pur vs activité mixte avec part commerciale importante).

Une vérification du détail de l’avis de CFE, ligne par ligne, permet de distinguer la CFE proprement dite des taxes additionnelles et d’identifier les marges de discussion avec l’administration fiscale.

Micro-entreprise en zone prioritaire ayant oublié de demander l’exonération

Autre cas courant : l’entrepreneur s’installe en QPV ou en ZRR, mais omet de cocher la case correspondante lors de la déclaration initiale de CFE. L’administration applique alors la CFE classique, sans tenir compte du régime de faveur.

Dans ce contexte, une action rapide reste possible :

- vérifier l’éligibilité de l’adresse via les outils officiels (cartes QPV, ZRR, etc.) ;

- adresser une demande de rectification motivée au SIE, en joignant un justificatif d’adresse ;

- invoquer la volonté initiale de bénéficier du régime et la méconnaissance de la case à cocher ;

- solliciter une application rétroactive de l’exonération, selon l’appréciation de l’administration.

« En cas d’oubli de la case d’exonération lors de la déclaration initiale, un dialogue avec le service des impôts des entreprises permet souvent de régulariser la situation, surtout lorsque l’adresse se situe indiscutablement en zone éligible. »

Points clés à vérifier sur votre avis de CFE

Les éléments figurant sur l’avis

L’avis de CFE disponible sur l’espace professionnel en ligne de l’entrepreneur mentionne plusieurs informations utiles :

- adresse du lieu d’imposition ;

- nature de l’activité et code APE ;

- base imposable (base minimale ou valeur locative) ;

- taux de CFE voté par la commune ;

- taxes additionnelles (intercommunalité, chambres consulaires, etc.) ;

- montant total à payer et date limite.

Une lecture attentive permet d’identifier si l’exonération de première année, le seuil de 5 000 € de CA ou une exonération de zone ont bien été appliqués. En cas de doute, l’interlocuteur demeure le service des impôts des entreprises indiqué sur le document.

Quand et comment contester

Une contestation judiciaire ne constitue pas le premier réflexe. Un courrier argumenté, appuyé sur les textes et les justificatifs de chiffre d’affaires, règle souvent la majorité des situations. Quelques cas typiques de contestation :

- application d’une base minimale correspondant à une tranche de CA incorrecte ;

- absence de prise en compte d’une exonération automatique (année de création, CA < 5 000 €) ;

- non-application d’une exonération de zone alors que la case a été cochée ;

- erreur d’adresse ou de classification de l’activité.

Le délai de réclamation se calcule en général à partir de la date de mise en recouvrement. Une réaction rapide renforce les chances de révision ou de dégrèvement partiel.