Modifier l’objet social d’une société marque souvent un tournant décisif : nouvelle activité, changement de stratégie, fusion, entrée sur un nouveau marché… Cette évolution touche au cœur de vos statuts et influence votre fiscalité, vos obligations sociales, vos relations bancaires et contractuelles.

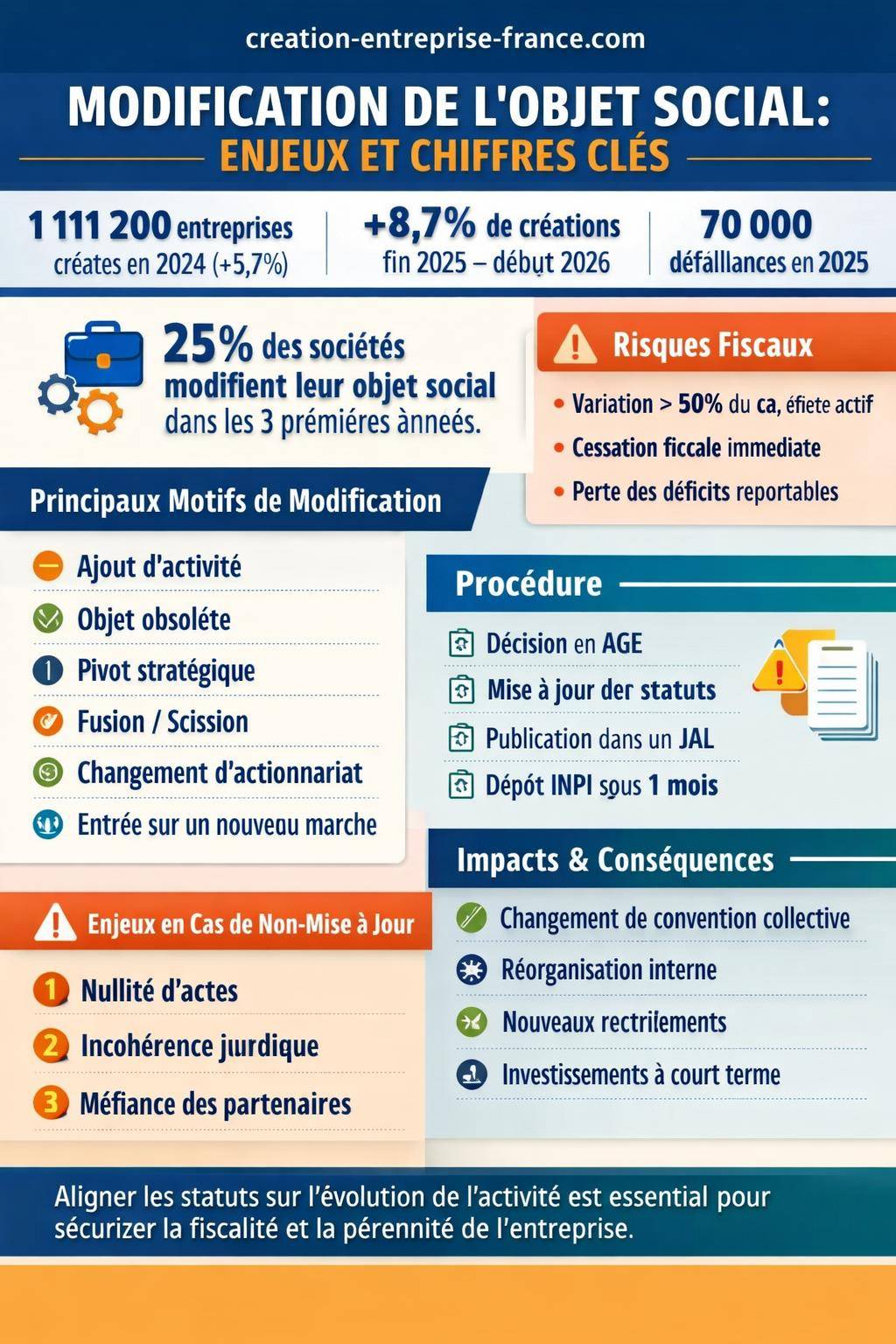

Dans un contexte où près de 25 % des sociétés françaises ajustent leur objet social dans les trois premières années, comprendre précisément le cadre juridique, les étapes et les impacts concrets de cette modification évite les blocages, les risques de nullité d’actes ou les mauvaises surprises fiscales. Le sujet dépasse largement la simple mise à jour d’une clause statutaire.

| Élément clé | Synthèse |

| Pourquoi modifier l’objet social ? | Adapter l’activité à une évolution stratégique ou à une nouvelle orientation de l’entreprise. |

| Décision à prendre | Vote des associés lors d’une assemblée extraordinaire selon les règles de majorité prévues. |

| Mise à jour des statuts | Réécriture de la clause décrivant l’activité pour refléter le nouvel objet. |

| Formalités légales | Publication dans un journal d’annonces légales et dépôt au greffe via le guichet unique. |

| Effets du changement | Nouvelle cohérence juridique de l’activité et mise à jour des informations publiques. |

Changement d’objet social : définition juridique et enjeux stratégiques

L’objet social désigne l’ensemble des activités que la société exerce ou envisage d’exercer. Il figure dans les statuts, souvent à l’article 2, et encadre la capacité juridique de l’entreprise. Toute opération réalisée en dehors de cet objet peut être contestée, notamment dans les sociétés de personnes.

Modifier l’objet social consiste à élargir, restreindre ou réorienter les activités prévues par les statuts. Cette démarche dépasse une simple mention administrative : elle engage la responsabilité des dirigeants, influence la fiscalité, les obligations sociales, la relation avec les partenaires et la valorisation de l’entreprise.

« L’objet social fixe les limites de la personnalité juridique de la société. Il détermine les actes que les dirigeants sont habilités à accomplir au nom de la personne morale. »

Les données récentes confirment un mouvement structurel. En France, 1 111 200 entreprises ont été créées en 2024 (+5,7 % par rapport à 2023). Entre février 2025 et janvier 2026, la tendance sur douze mois affiche une progression de +7 % pour les sociétés. En parallèle, près de 25 % des sociétés modifient leur objet social dans les trois premières années, selon Infogreffe 2022. Cette phase d’ajustement se concentre souvent autour de la seconde ou troisième année de vie, lorsque le projet se confronte réellement au marché.

Pourquoi les entreprises modifient leur objet social ?

La modification de l’objet social répond souvent à une combinaison de facteurs stratégiques, économiques et réglementaires. Elle survient rarement par confort, mais plutôt pour aligner la réalité opérationnelle avec les statuts et sécuriser le développement.

Raisons les plus fréquentes de changement d’objet social

Les données de terrain et les statistiques confirment une série de motifs récurrents, qui concernent autant les petites structures que les sociétés plus installées.

- Ajout d’une nouvelle activité complémentaire (par exemple : un cabinet de conseil qui développe une activité de formation).

- Objet social obsolète ou inadapté à l’économie actuelle (exemple classique : les anciens vidéo-clubs, activités liées à des supports physiques).

- Fusion, scission, changement de forme juridique, nécessitant une harmonisation de l’objet social avec la nouvelle structure.

- Anticipation d’évolutions économiques ou réglementaires, notamment dans les secteurs fortement encadrés (santé, finance, assurance, énergies).

- Adaptation à la conjoncture et au comportement des clients, avec parfois une réorientation vers le digital ou les services récurrents.

- Réorientation stratégique après un pivot, un changement d’actionnariat ou l’arrivée d’un nouveau dirigeant.

- Disparition progressive de l’activité historique avec montée en puissance d’activités secondaires devenues centrales.

- Entrée sur un nouveau marché géographique ou sectoriel nécessitant un champ d’activité plus large.

- Abandon d’une activité existante jugée insuffisamment rentable ou trop risquée.

- Développement intensif d’une activité secondaire qui dépasse l’activité principale prévue dans les statuts.

En parallèle, environ 70 000 défaillances d’entreprises ont été enregistrées en 2025, dont plus de 19 000 au quatrième trimestre. Une partie de ces situations résulte d’une absence d’ajustement stratégique, d’une diversification trop tardive ou d’un objet social resté figé malgré les signaux du marché.

Évolution d’activité : distinguer ajustement et changement d’activité réelle

Tout changement d’objet social ne conduit pas automatiquement à un « changement d’activité réelle » au sens fiscal. La nuance détermine les conséquences sur l’imposition, le report des déficits et parfois la relation avec l’administration.

Il existe plusieurs formes d’évolution d’activité :

- Réorientation stratégique avec priorité donnée à une nouvelle activité, tout en conservant une continuité économique.

- Extension d’activité sans modification profonde de l’activité principale (ajout de prestations annexes, services connexes).

- Ajout ou suppression d’activités secondaires, souvent pour coller à la réalité du terrain ou à une nouvelle réglementation.

- Modification graduelle de la répartition des activités, parfois jusqu’au basculement, au-delà des seuils fiscaux.

| Type d’évolution | Effet sur l’objet social | Impact fiscal potentiel | Exemple concret |

|---|---|---|---|

| Extension d’activité | Ajout d’une activité complémentaire dans les statuts | Souvent neutre si l’activité principale reste dominante | Société de développement informatique qui ajoute la formation et le conseil |

| Réorientation progressive | Réécriture partielle ou complète de l’objet social | Vérification des seuils de changement d’activité réelle | Commerçant physique qui se recentre sur l’e‑commerce |

| Changement d’activité réelle | Objet social profondément modifié, nouvelle activité dominante | Cessation fiscale avec imposition immédiate des résultats | Entreprise de travaux publics qui devient société de location de matériel |

Cadre juridique de la modification d’objet social

Le changement d’objet social relève d’une modification statutaire. Il suit un formalisme précis, encadré par le Code de commerce et les règles propres à chaque forme sociale (SARL, SAS, SA, SNC, etc.).

Le pouvoir de modification de l’objet social appartient à l’assemblée compétente (assemblée générale extraordinaire pour les sociétés nécessitant une modification des statuts, ou organe prévu par les statuts pour certaines SAS). La décision ne relève pas du dirigeant seul, même s’il en assure souvent l’initiative et la préparation.

« La modification de l’objet social suppose une décision collective des associés ou actionnaires, régulièrement convoqués et informés, et se formalise par la mise à jour des statuts. »

Certains secteurs imposent des contraintes supplémentaires : autorisations administratives, agréments, inscriptions à des ordres professionnels ou chambres consulaires. Ignorer ces exigences expose la société à des sanctions ou à l’impossibilité d’exercer la nouvelle activité.

Étapes pour modifier l’objet social de sa société

La procédure suit un enchaînement logique : décision des associés, mise à jour des statuts, publicité légale, déclaration sur le guichet unique de l’INPI. Le délai légal de déclaration est de 1 mois à compter de la décision.

1. Préparation du projet de nouvel objet social

Avant toute convocation, le dirigeant ou le conseil d’administration travaille sur une formulation précise de l’objet social actualisé. L’enjeu consiste à rédiger une clause :

- suffisamment large pour intégrer l’évolution future de l’activité ;

- suffisamment précise pour répondre aux exigences des greffes, des banques et de l’administration fiscale ;

- cohérente avec les codes APE/NAF et la convention collective ciblée.

À cette étape, une analyse fiscale et sociale clarifie si la modification correspond à une simple extension d’activité ou à un véritable changement d’activité réelle au sens des impôts.

2. Décision en assemblée générale extraordinaire ou organe compétent

La modification de l’objet social relève en principe de l’assemblée générale extraordinaire (AGE) des associés ou actionnaires, sauf organisation différente prévue par les statuts, notamment pour les SAS.

Le dirigeant convoque l’organe compétent dans le respect du formalisme : délais de convocation, ordre du jour mentionnant explicitement la modification de l’article relatif à l’objet social, communication du projet de nouvelle rédaction des statuts.

- En SARL : la décision relève en principe des associés réunis en AGE selon les règles de majorité qualifiée.

- En SAS : les statuts déterminent l’organe compétent (assemblée, comité particulier, décision de l’associé unique…).

- En SA : la modification de l’objet social appartient à l’AGE, sur rapport du conseil d’administration ou du directoire.

3. Rédaction du procès-verbal et mise à jour des statuts

Une fois la décision votée, un procès-verbal formalise précisément :

- la date de l’assemblée ou de la décision ;

- l’identité de la société, sa forme, son siège ;

- le texte de l’ancien objet social et le nouvel objet social ;

- la mention explicite de la modification de l’article des statuts concerné, souvent l’article 2.

Les statuts sont ensuite mis à jour, avec une nouvelle version datée et certifiée conforme par le représentant légal. Cette version servira pour les formalités au guichet unique et auprès des partenaires (banque, assureurs, bailleurs, etc.).

4. Publication dans un journal d’annonces légales (JAL)

Lorsque la modification touche à l’activité principale ou à un changement notable de l’objet social, une annonce légale doit être publiée dans un journal habilité du département du siège social.

L’annonce mentionne notamment :

- la dénomination sociale, la forme juridique, le capital, l’adresse du siège social ;

- le numéro SIREN et le greffe compétent ;

- l’indication claire de la modification de l’objet social ;

- un extrait de l’ancienne rédaction et du nouvel objet social, ou une synthèse suffisamment explicite.

Le coût varie selon le journal, la longueur du texte et le département. Les démarches sur le guichet unique de l’INPI restent gratuites, mais les annonces légales représentent souvent la part principale du budget formel de modification.

5. Déclaration sur le guichet unique de l’INPI

Depuis la centralisation des formalités, la modification de l’objet social se déclare via le guichet unique de l’INPI. La société dispose d’un délai maximal d’un mois à compter de la décision pour déposer la formalité.

Le dossier comprend en général :

- le procès-verbal de décision certifié conforme ;

- les statuts mis à jour, datés et signés ;

- l’attestation de parution de l’annonce légale ;

- le formulaire en ligne complété avec les nouvelles activités.

| Étapes | Acteur principal | Délai indicatif | Points sensibles |

|---|---|---|---|

| Préparation du projet d’objet social | Dirigeant / conseil | 1 à 2 semaines | Précision de la rédaction, cohérence fiscale et sociale |

| Tenue de l’AGE ou décision de l’organe compétent | Associés / actionnaires | Selon délais de convocation | Respect des règles de majorité et de quorum |

| Publication dans un JAL | Dirigeant | 48 à 72 heures | Exactitude des mentions, coût de l’annonce |

| Dépôt INPI (guichet unique) | Dirigeant / mandataire | Dans le mois suivant la décision | Pièces justificatives complètes, cohérence avec le JAL |

Conséquences fiscales du changement d’objet social

Sur le plan fiscal, la question centrale consiste à savoir si la modification d’objet social traduit un changement d’activité réelle. Les textes et la pratique administrative retiennent plusieurs critères cumulatifs ou alternatifs.

Seuils caractérisant un changement d’activité réelle

Une modification est considérée comme un changement d’activité réelle lorsqu’elle entraîne notamment :

- une modification de plus de 50 % du chiffre d’affaires, du fait d’une adjonction ou d’un abandon d’activité ;

- une variation de plus de 50 % de l’effectif du personnel ;

- une variation de plus de 50 % de l’actif immobilisé brut.

Ces seuils constituent des signaux forts pour l’administration. Un changement d’activité réelle entraîne une cessation fiscale, avec plusieurs conséquences immédiates.

Conséquences en cas de cessation d’activité fiscale

Lorsque la modification de l’objet social s’assimile à un changement d’activité réelle, l’entreprise subit notamment :

- l’imposition immédiate du résultat de l’exercice en cours, jusqu’à la date du changement ;

- l’imposition des bénéfices en sursis (amortissements dérogatoires, provisions, plus-values en report) ;

- la perte du droit au report des déficits antérieurs.

Ce mécanisme rapproche la situation d’une cessation d’activité suivie d’une reprise par une nouvelle structure, même si juridiquement la société reste la même. La trésorerie doit alors absorber une charge fiscale concentrée, parfois significative.

Cas sans impact fiscal majeur

Lorsque la réalité de l’activité ne change pas en profondeur, la modification de l’objet social reste fiscalement neutre. Exemples :

- précision d’une activité déjà exercée mais mal formulée dans les statuts ;

- ajout d’activités accessoires ne représentant qu’une faible part du chiffre d’affaires ;

- ajustement terminologique lié à une évolution réglementaire ou technologique.

Dans ces situations, la société conserve ses droits, notamment en matière de report déficitaire, et poursuit son activité sans rupture fiscale.

Impacts sociaux et RH du changement d’objet social

La modification de l’objet social interfère également avec la protection sociale et l’organisation interne. La nouvelle activité peut entraîner un changement de branche professionnelle, de convention collective et parfois de régimes d’affiliation.

Changement de convention collective et de branche

Lorsque la société bascule vers un autre secteur (par exemple, passage de la construction à une activité de services intellectuels), elle se rattache à une nouvelle convention collective. Cela implique :

- des grilles de salaires différentes ;

- des règles propres en matière de durée du travail, de primes, de congés, d’ancienneté ;

- des accords de branche spécifiques sur la formation, la prévoyance, l’épargne salariale.

Une communication transparente avec les salariés limite les tensions. Les représentants du personnel, lorsqu’ils existent, sont informés en amont et associés à l’analyse des impacts sociaux.

Réorganisation interne et nouveaux rôles

Un changement d’objet social s’accompagne souvent d’une réorganisation des équipes. Certaines fonctions disparaissent, d’autres émergent : experts métiers, profils digitaux, fonctions commerciales ciblant un nouveau marché.

Cette réorganisation nécessite :

- un recensement des compétences disponibles ;

- des plans de formation adaptés ;

- éventuellement, des mobilités internes ou des recrutements ciblés ;

- une adaptation des contrats de travail lorsque les missions évoluent significativement.

Conséquences opérationnelles et stratégiques

Au‑delà du droit et de la fiscalité, la modification de l’objet social influence directement l’organisation quotidienne et la trajectoire de développement. Elle agit comme un révélateur de la stratégie réelle de l’entreprise.

Effets sur la rentabilité et la trésorerie

Une phase de transition suit fréquemment le changement d’objet social. L’entreprise doit investir en équipements, en recrutement, en communication, voire dans des certifications spécifiques. Ces dépenses pèsent sur la rentabilité à court terme.

Les effets constatés le plus souvent :

- baisse temporaire de rentabilité liée aux investissements de démarrage ou de reconversion ;

- montée progressive de la marge sur les nouvelles activités, une fois la phase de rodage passée ;

- recomposition du portefeuille de clients, avec parfois un décalage d’encaissement.

Relations avec les partenaires et image de l’entreprise

Le changement d’objet social modifie la perception de la société par ses partenaires : banques, fournisseurs, clients, assureurs, bailleurs. Certains contrats contiennent d’ailleurs des clauses prévoyant une information obligatoire en cas de changement d’activité.

Les conséquences pratiques incluent :

- renégociation des couvertures d’assurance (RC professionnelle, multirisque, garanties spécifiques) ;

- réexamen du risque par la banque, notamment en cas de pivot marqué ;

- actualisation de la communication institutionnelle (site internet, plaquettes, documents commerciaux).

Rédiger un nouvel objet social : bonnes pratiques et erreurs à éviter

La rédaction de l’objet social conditionne le succès du changement. Une formulation maladroite bloque parfois l’immatriculation modificative, suscite des demandes de précision de la part du greffe ou complique l’obtention de financements.

Équilibre entre précision et souplesse

Un objet social opérationnel suit souvent une structure en trois volets :

- définition de l’activité principale, avec les termes utilisés par la profession et l’administration ;

- énumération des activités connexes et complémentaires ;

- mention générique des opérations financières, mobilières et immobilières se rattachant directement ou indirectement à l’objet social.

Une rédaction trop restreinte enferme l’entreprise dans un périmètre rigide. À l’inverse, un objet social trop abondant et sans cohérence peut inquiéter les investisseurs et compliquer la compréhension de l’activité réelle.

Exemples d’ajustements fréquents

Plusieurs évolutions reviennent régulièrement lors de la révision de l’objet social :

- ajout de la formation pour des sociétés de conseil ou de services B2B ;

- intégration d’activités numériques (e‑commerce, développement d’applications, marketing digital) pour des acteurs historiquement physiques ;

- réduction du champ initial pour se concentrer sur une activité plus rentable ou plus lisible ;

- ajout d’une activité de location ou de maintenance en complément d’une activité de vente de matériel.

« Un objet social lisible, aligné sur la stratégie réelle, facilite les démarches auprès des banques, des investisseurs et des autorités de contrôle. »

Articuler changement d’objet social et autres modifications statutaires

La modification de l’objet social s’inscrit souvent dans un ensemble plus vaste de changements juridiques : nouvelle dénomination sociale, transfert de siège, arrivée de nouveaux associés, changement de direction. Regrouper ces opérations dans une même dynamique renforce la cohérence du projet.

Coordination avec la modification globale des statuts

Lorsque plusieurs évolutions sont envisagées (ajustement du capital, nouvelles règles de gouvernance, aménagement des droits des associés), une approche globale simplifie la gestion :

- une seule assemblée générale, même si l’ordre du jour comporte plusieurs résolutions ;

- une seule vague d’annonces légales, optimisée en longueur ;

- un dépôt coordonné sur le guichet unique.

Cette logique rejoint une démarche plus large de modification des statuts d’entreprise, qui englobe objet social, siège, durée, répartition du capital, etc.

Changement d’objet social et dénomination sociale

Lorsque l’activité évolue fortement, la dénomination sociale devient parfois moins adaptée. Un repositionnement de marque accompagne alors la modification de l’objet social :

- harmonisation entre le nom commercial et les nouvelles activités ;

- réduction des confusions avec d’anciens métiers ;

- meilleure lisibilité pour les clients et les partenaires.

Un projet complet associe souvent changement d’objet et changement de dénomination sociale, surtout en cas de pivot stratégique marqué.

Risques en cas d’absence de mise à jour ou de mauvaise exécution

Ne pas adapter l’objet social à la réalité de l’activité expose à des risques juridiques, fiscaux et commerciaux. De même, une modification mal réalisée ou incomplète engendre des blocages ultérieurs.

Nullité d’actes et contestations

Lorsque des opérations sont conduites en dehors du périmètre de l’objet social, plusieurs difficultés surgissent :

- risque de nullité des actes pour certaines formes sociales ;

- contestation par des associés ou actionnaires estimant que la direction a outrepassé ses pouvoirs ;

- réserves émises par le commissaire aux comptes en cas d’incohérence manifeste entre activité réelle et objet statutaire.

Décalage entre la réalité économique et les statuts

Un objet social non mis à jour crée une dissonance :

- la liasse fiscale, les comptes annuels et les rapports de gestion décrivent une activité différente de celle affichée dans les statuts ;

- les partenaires (banques, assurances, clients grands comptes) s’interrogent sur la conformité de certaines prestations ;

- la société se prive d’une lecture claire de sa propre stratégie.

Changement d’objet social et gestion du cycle de vie de l’entreprise

Les chiffres de création et de défaillance montrent que la vie d’une entreprise suit des cycles. Entre fin 2025 et début 2026, la dynamique reste soutenue avec une hausse globale de +8,7 % des créations sur la période novembre 2025 – janvier 2026, dont +9,7 % pour les micro‑entrepreneurs et +8,3 % pour les sociétés.

Dans ce contexte, la modification de l’objet social s’inscrit comme une étape normale :

- ajustement des activités après confrontation au marché ;

- diversification pour amortir les chocs conjoncturels ;

- recentrage sur les métiers les plus performants.

Certains projets conduisent au contraire à des décisions plus radicales, comme une cessation ou une transformation complète du modèle. Lorsque la réorientation dépasse la simple modification d’objet social, d’autres opérations entrent en jeu : transformation de forme, dissolution, fermeture. Dans ces cas, une réflexion structurée sur la modification ou la fermeture d’entreprise offre une vision élargie des options possibles.