Choisir un statut juridique en 2026 ne relève plus seulement d’une formalité administrative. Derrière chaque option se cachent une fiscalité différente, un niveau de protection du patrimoine distinct, mais aussi une image plus ou moins rassurante pour les banques et partenaires.

Les chiffres de la création d’entreprise en 2025 éclairent déjà les tendances fortes, et montrent comment les créateurs arbitrent entre micro‑entreprise, entreprise individuelle classique et sociétés. Certains statuts séduisent par leur simplicité, d’autres par leur souplesse pour lever des fonds… et les écarts se creusent.

| Statut juridique | Pour qui c’est idéal | Avantages clés | Points de vigilance |

|---|---|---|---|

| Micro‑entreprise | Débutants, freelances, activités simples | Gestion ultra simplifiée, charges faibles | Plafond de chiffre d’affaires, pas de déduction de frais |

| EURL | Entrepreneur solo voulant une responsabilité limitée | Séparation patrimoine pro/perso, crédibilité accrue | Charges sociales plus élevées, gestion plus technique |

| SASU | Créateurs avec vision de croissance ou investisseurs | Grande souplesse, protection sociale du président | Coût social élevé, statuts à rédiger soigneusement |

| Société (SARL / SAS) | Associés souhaitant développer une vraie structure | Partage des responsabilités, meilleure capacité d’emprunt | Formalités plus lourdes, gouvernance à organiser |

| EI | Activités solo voulant éviter une société | Simplicité, peu de contraintes juridiques | Responsabilité sur patrimoine professionnel, fiscalité parfois lourde |

Panorama 2026 des créations d’entreprises : ce que révèlent les chiffres

Avant de choisir un statut juridique, il reste utile de mesurer comment les autres créateurs structurent leurs projets. Les dernières données complètes disponibles, celles de 2025, annoncent déjà les tendances lourdes pour 2026. Elles montrent une dynamique globale de création, mais aussi un déplacement net vers des structures plus protectrices et plus adaptées aux projets ambitieux.

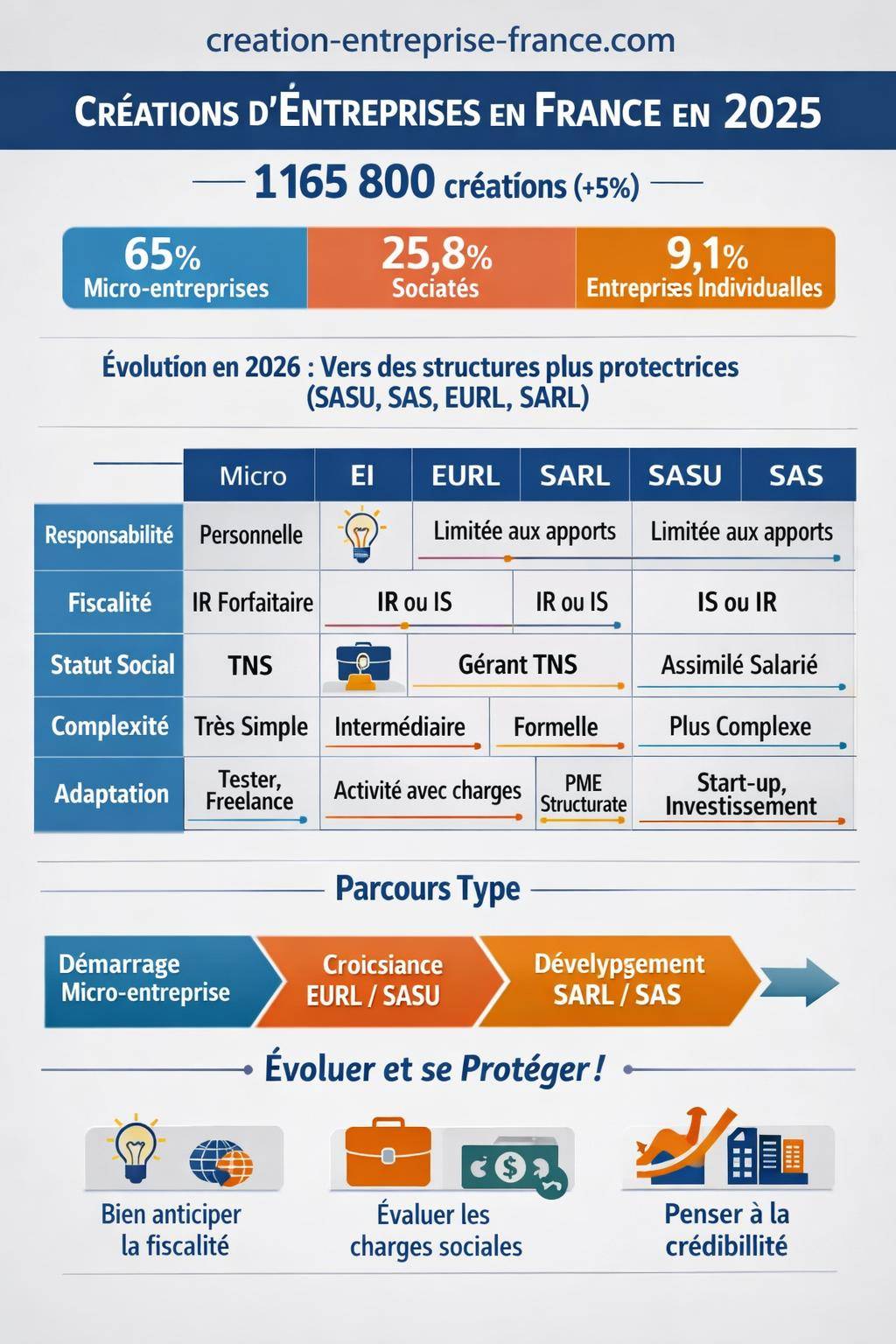

En 2025, la France a enregistré 1 165 800 créations d’entreprises, soit une progression globale d’environ +5 % par rapport à 2024, avec +54 600 créations supplémentaires. Le moteur principal reste le régime de la micro‑entreprise, mais les formes sociétaires continuent de gagner du terrain, notamment pour les activités nécessitant des investissements, des associés ou une recherche de crédibilité renforcée.

La répartition par type d’entreprises met en lumière trois grandes familles de statuts :

- Micro‑entrepreneurs : 758 600 créations (65 % du total, +6 % vs 2024).

- Sociétés (SAS, SASU, SARL, EURL, SA, etc.) : 301 300 créations (25,8 % du total, +6 % vs 2024).

- Entreprises individuelles classiques (hors micro) : 105 900 créations (9,1 % du total, -4,1 % vs 2024).

Les données mensuelles de décembre 2025 confirment cette dynamique : 96 000 créations en un mois (+16 % vs décembre 2024). Les micro‑entrepreneurs restent nombreux (66 665 créations, +10,1 % en un an), mais la croissance des sociétés suit un rythme soutenu : 26 731 créations (+8,7 % en un an). Les entreprises individuelles classiques, quant à elles, progressent surtout en fin d’année (9 757 créations, +15,6 % en mensuel), souvent à la suite de réorientations de projets ou de transitions depuis la micro‑entreprise.

Les statuts juridiques principaux à comparer en 2026

Pour un créateur, le choix ne se limite pas à un duel micro‑entreprise contre société. Derrière ces termes génériques se trouvent plusieurs structures juridiques, avec des règles de responsabilité, de fiscalité, de gouvernance et de protection sociale bien distinctes. Le bon réflexe consiste à raisonner en fonction du projet, du nombre d’associés, des besoins de financement et des perspectives d’évolution à trois ou cinq ans.

Les formes les plus utilisées en 2026 pour la création sont les suivantes :

- Micro‑entreprise (régime simplifié de l’entreprise individuelle).

- Entreprise individuelle classique (EI), hors régime micro.

- EURL (SARL à associé unique).

- SARL (société à responsabilité limitée à plusieurs associés).

- SASU (société par actions simplifiée unipersonnelle).

- SAS (société par actions simplifiée à plusieurs associés).

D’autres structures existent, comme la SA ou la SCOP, mais restent surtout utilisées pour des projets d’envergure ou spécifiques. Pour la majorité des créateurs individuels et des petites équipes, le choix s’effectue entre micro‑entreprise, EI, EURL/SARL et SASU/SAS.

Pour approfondir les comparaisons ciblées entre formes proches, un focus complémentaire sur les statuts est accessible ici : comparatif SAS ou SARL et ici : comparatif EURL ou SASU. Pour une vue d’ensemble des structures existantes, un récapitulatif global des statuts juridiques d’entreprise reste utile à consulter en parallèle de ce guide.

Tableau comparatif simple des statuts juridiques pour 2026

Le tableau ci‑dessous synthétise les caractéristiques majeures des statuts les plus courants. Il offre une vue directe sur la responsabilité, le régime fiscal, le statut social du dirigeant ou encore la facilité d’entrée de nouveaux associés.

| Statut | Nombre d’associés | Responsabilité | Régime fiscal par défaut | Régime social du dirigeant | Complexité de création / gestion | Adapté pour |

|---|---|---|---|---|---|---|

| Micro‑entreprise | Seul (entreprise individuelle) | Responsabilité de l’entrepreneur, patrimoine perso protégé en partie par l’EI « nouvelle version » | IR, micro‑BIC / micro‑BNC, option versement libératoire possible | Travailleur non salarié (TNS) | Formalisme très réduit, gestion ultra simplifiée | Activités de services, freelances, tests de projet, petits volumes |

| EI classique | Seul | Responsabilité de l’entrepreneur, avec séparation patrimoine pro / perso depuis la réforme | IR (BIC, BNC, BA), option possible à l’IS via une forme assimilée | TNS | Plus de comptabilité que la micro, mais moins de formalisme qu’une société | Activités nécessitant plus de charges, investissements, sans associés |

| EURL | Un associé unique | Responsabilité limitée aux apports | IR par défaut, option à l’IS fréquente | Gérant majoritaire TNS | Statuts, assemblées, comptabilité complète | Artisans, commerçants, petites structures avec besoin de cadre |

| SARL | 2 à 100 associés | Responsabilité limitée aux apports | IS par défaut, option IR sous conditions | Gérant majoritaire TNS, gérant minoritaire ou égalitaire assimilé salarié | Formalisme encadré par la loi, règles précises | Projets familiaux ou de PME avec cadre juridique structuré |

| SASU | Un associé unique | Responsabilité limitée aux apports | IS par défaut, option IR possible jusque 5 ans sous conditions | Président assimilé salarié | Grande souplesse statutaire, mais formalisme de société | Consultants, activités innovantes, projets avec futurs investisseurs |

| SAS | Au moins 2 associés | Responsabilité limitée aux apports | IS par défaut, option IR temporaire possible | Président et dirigeants assimilés salariés | Statuts très modulables, adapté aux levées de fonds | Start‑ups, projets avec associés multiples, investisseurs, pactes complexes |

Critères décisifs pour bien choisir son statut juridique en 2026

Un comparatif n’a de sens que si chaque entrepreneur sait sur quels critères fonder son choix. En 2026, les questions à se poser touchent à la fois à la structure du projet et à la situation personnelle du dirigeant : niveau de protection souhaité, régime social visé, besoin de financement, cadre familial, etc.

1. Nombre d’associés et gouvernance du projet

Le nombre de porteurs de projet oriente immédiatement vers certaines catégories de statuts. Un entrepreneur seul hésitera surtout entre micro‑entreprise, EI, EURL et SASU. À plusieurs, les options principales deviennent SARL ou SAS, voire SA pour des projets plus lourds.

Trois grands cas de figure se détachent :

- Seul : micro‑entreprise, EI, EURL, SASU.

- En duo ou petite équipe : SARL ou SAS selon le besoin de souplesse.

- Projet à capital dispersé : SAS, éventuellement SA pour les gros projets.

La structure de la gouvernance joue aussi un rôle central. La SARL s’appuie sur un cadre légal détaillé, avec peu de liberté de rédaction. La SAS, au contraire, laisse une marge de manœuvre pour organiser les pouvoirs, droits de vote, clauses d’agrément, clauses de sortie… Cette liberté séduit de nombreux porteurs de projet, à condition d’être bien accompagnés pour la rédaction des statuts.

« Nous étions trois associés avec des apports différents. La SAS nous a permis de prévoir des clauses de sortie et une répartition des pouvoirs plus fine qu’en SARL. Sans cela, le pacte d’associés aurait été beaucoup plus contraignant à monter. »

2. Nature de l’activité et contraintes réglementaires

Certaines professions ou activités imposent des statuts spécifiques ou interdisent le recours à la micro‑entreprise. Les activités réglementées (santé, juridique, transport, assurance, etc.) ou relevant des professions libérales encadrées exigent parfois une forme de société d’exercice spécifique ou un enregistrement particulier.

Quelques exemples concrets :

- Certaines professions libérales réglementées doivent exercer dans des formes dédiées (SELARL, SELAS, SCP…).

- Certaines activités de transport ou de sécurité exigent un capital minimum ou une structure donnée.

- Des activités de négoce avec stocks importants supportent mal les plafonds de la micro‑entreprise et conduisent vers l’EI ou la société.

Un point de vigilance porte sur les activités mixtes : vente de biens + prestations de services, formations + conseils, e‑commerce + logistique. Le régime micro‑entreprise gère ces situations, mais les plafonds de chiffre d’affaires et la gestion des charges atteignent vite leurs limites dès que l’activité décolle.

3. Envergure du projet et trajectoire de croissance

La taille du projet, l’horizon de croissance et la stratégie d’investissement influencent fortement le statut. Un projet conçu comme un test de marché, un complément de revenu ou une activité de freelancing supporte très bien la micro‑entreprise. À l’inverse, un projet pensé pour embaucher, investir dans du matériel lourd ou lever des fonds se structure plus facilement dans une société.

Un schéma classique se répète :

- Démarrage en micro‑entreprise pour tester l’offre et trouver les premiers clients.

- Passage en SASU ou EURL une fois le modèle validé et les seuils approchés.

- Évolution éventuelle vers SAS ou SARL en cas d’entrée d’associés.

Les données 2025 confirment ce parcours. L’augmentation conjointe des micro‑entreprises (+6 %) et des sociétés (+6 %) souligne cette logique de montée en puissance. Les entreprises individuelles classiques, en recul sur l’année mais en progression en fin d’exercice, illustrent souvent des réorganisations après une première phase en micro‑entreprise.

4. Besoin de financement, investisseurs et crédibilité

Le statut juridique véhicule un signal fort auprès des banques, des business angels et des fonds. Une activité en micro‑entreprise ou EI reste parfois perçue comme moins structurée qu’une société, même si la rentabilité est bonne. Certains partenaires commerciaux exigent même une forme sociétaire pour contractualiser.

Sur ce terrain, les sociétés par actions prennent un avantage net :

- SAS / SASU : ouverture du capital facilitée, création d’actions de préférence, entrée d’investisseurs par augmentation de capital, mise en place de BSPCE et stock‑options pour les start‑ups.

- SARL / EURL : cadre plus rigide, mais sécurisant pour des projets familiaux ou des PME traditionnelles.

- Micro‑entreprise / EI : crédits surtout liés à la personne du dirigeant, souvent appuyés sur son patrimoine propre.

Ce besoin de crédibilité explique en partie la progression régulière des sociétés dans les statistiques de création. Les 301 300 créations de sociétés en 2025 montrent une appétence croissante pour des structures capables d’accueillir des partenaires financiers et des associés sur le long terme.

« Nous avions validé notre concept en micro‑entreprise durant un an, mais les banques restaient frileuses pour financer un stock important. Le passage en SASU a simplifié le dialogue, en donnant un cadre plus lisible à notre business plan. »

5. Régime social du dirigeant : TNS ou assimilé salarié

Le choix du statut juridique emporte des conséquences fortes sur la protection sociale du dirigeant et sur le coût des charges. Le dirigeant relève soit du régime des travailleurs non salariés (TNS), soit du régime des assimilés salariés.

Deux grandes situations se distinguent :

- TNS : micro‑entreprise, EI, gérant majoritaire d’EURL ou de SARL. Les cotisations sociales sont souvent moins lourdes pour une même rémunération nette, mais la protection sociale (notamment retraite et prévoyance) reste moins généreuse sans dispositifs complémentaires.

- Assimilé salarié : président de SASU ou de SAS, gérant minoritaire ou égalitaire de SARL. Les charges sont plus élevées pour une même rémunération, mais la protection s’apparente davantage à celle d’un salarié pour la maladie, la retraite, la maternité, etc. Hors assurance chômage.

Ce paramètre influence aussi la stratégie de rémunération. En SASU, le président se verse souvent un salaire modéré et complète ses revenus par des dividendes lorsque la société se porte bien. En EURL ou SARL, le dirigeant TNS joue davantage sur les distributions de dividendes et la rémunération de gérance, avec un impact fiscal et social différent.

6. Régime fiscal : IR, IS, micro, dividendes et imposition

La fiscalité des bénéfices et des revenus du dirigeant reste au cœur du comparatif. Les statuts se distinguent par le mode d’imposition par défaut et les options possibles. Chaque configuration a des effets différents selon le niveau de bénéfice, la répartition rémunération / dividendes et la situation personnelle du dirigeant.

Les grands régimes sont les suivants :

- Micro‑entreprise : imposition à l’impôt sur le revenu (IR), sur une base forfaitaire après abattement (micro‑BIC, micro‑BNC). Possibilité de versement libératoire pour lisser l’impôt.

- EI classique : imposition à l’IR sur le bénéfice réel (BIC, BNC). Option possible vers une assimilation à l’IS sous certaines formes.

- EURL : IR par défaut (si associé personne physique) ou IS sur option.

- SARL, SAS, SASU : IS par défaut, avec une option temporaire pour l’IR dans certains cas (jeunes sociétés, durée limitée).

Les difficultés récurrentes concernent souvent les changements de régime en cours de route. Une EURL passée rapidement sur des niveaux de bénéfice élevés génère parfois une imposition lourde si l’option pour l’IS n’a pas été anticipée à temps. De même, une micro‑entreprise très rentable subit un abattement forfaitaire qui ne reflète plus la réalité des charges, et expose à un impôt sur le revenu élevé.

« Nous avions démarré en EURL à l’IR en pensant rester sur un niveau modeste de bénéfice. L’activité a décollé, et nous avons réalisé trop tard que l’IS aurait été plus avantageux. Le rattrapage s’est fait, mais avec une année d’imposition au‑dessus de ce que nous aurions pu optimiser. »

7. Protection du patrimoine et risques financiers

La séparation entre patrimoine personnel et professionnel a fortement évolué ces dernières années, notamment pour l’entreprise individuelle. En 2026, le principe général consiste à protéger, par défaut, une grande partie du patrimoine personnel de l’entrepreneur individuel, tout en laissant le patrimoine professionnel exposé aux créanciers.

Ceci dit, les sociétés (EURL, SARL, SASU, SAS) gardent un rôle central pour limiter la responsabilité aux apports. En cas de difficultés financières, les dettes professionnelles restent en principe cantonnées à la société, hors fautes de gestion ou garanties personnelles accordées aux banques.

En pratique, plusieurs points méritent de l’attention :

- Les cautionnements personnels exigés par certaines banques neutralisent en partie la protection de la société.

- Une gestion défaillante ou frauduleuse expose le dirigeant à des actions en comblement de passif.

- Pour les entrepreneurs individuels, des procédures spécifiques permettent de protéger ou d’isoler certains biens.

Le niveau de risque financier lié à l’activité oriente directement le choix du statut. Les activités de conseil en solo, avec peu d’investissements, supportent assez bien la micro‑entreprise ou l’EI. Les activités industrielles, de négoce, de restauration ou de construction, avec stocks, salariés et investissements matériels, s’accommodent mieux d’une société à responsabilité limitée.

8. Rôle du conjoint dans l’entreprise

Le statut du conjoint qui participe à l’activité influence les charges sociales et la protection du couple. Selon la forme juridique choisie, plusieurs options coexistent : conjoint collaborateur, conjoint salarié, conjoint associé.

Les principales situations :

- En entreprise individuelle ou en EURL, le conjoint peut avoir le statut de conjoint collaborateur, moins coûteux mais avec une protection sociale plus limitée.

- Dans toutes les structures, le conjoint peut être salarié, avec un contrat de travail et des cotisations sociales complètes, à condition d’exercer de réelles fonctions.

- En SARL, EURL, SAS, SASU, le conjoint peut devenir associé, avec des parts sociales ou des actions et un rôle direct dans les décisions.

Ce levier reste parfois négligé alors qu’il pèse sur la retraite du conjoint, son droit à la formation, mais aussi sur la transmission de l’entreprise. Les statuts de société permettent souvent plus de souplesse pour intégrer le conjoint au capital ou à la gouvernance, dans un cadre juridique clairement défini.

Difficultés courantes et erreurs de choix de statut en 2026

Les créateurs se heurtent régulièrement aux mêmes écueils lorsqu’ils choisissent un statut juridique. Ces erreurs ne proviennent pas d’un manque de bonne volonté, mais plutôt d’une sous‑estimation des impacts fiscaux et sociaux, ou d’une méconnaissance des mécanismes de changement de statut en cours de vie de l’entreprise.

1. Impacts fiscaux mal anticipés

La fiscalité évolue avec les chiffres d’affaires, les bénéfices et la structure familiale du dirigeant. Une configuration intéressante lors des premiers mois devient parfois moins adaptée au bout de deux ans. Les micro‑entrepreneurs découvrent par exemple que l’abattement forfaitaire ne couvre plus leurs charges réelles, ce qui augmente le revenu imposable. Les dirigeants d’EURL à l’IR réalisent, de leur côté, que la hausse des bénéfices les fait changer de tranche marginale d’imposition.

Un cas fréquent : une EURL ayant connu une croissance rapide. Le bénéfice, imposé à l’IR, gonfle le revenu global du foyer fiscal et déclenche une hausse significative de l’impôt. L’option pour l’IS, si elle n’a pas été prise au bon moment, aurait pourtant permis de lisser la pression fiscale, en séparant le résultat de la société des revenus privés du dirigeant.

2. Charges sociales et imposition difficilement prévisibles

Beaucoup de créateurs sous‑estiment la complexité du couple « charges sociales + fiscalité ». Ce duo varie selon le statut, le niveau de rémunération, le montant des dividendes et le type de régime social. En micro‑entreprise, les cotisations sont calculées sur le chiffre d’affaires, avec un pourcentage simple, mais sans lien avec la marge réelle. En société soumise à l’IS, les cotisations se calculent avant tout sur la rémunération du dirigeant et, pour partie, sur les dividendes selon la forme choisie.

Cette difficulté se renforce lorsque l’activité fluctue fortement, comme dans le conseil, le coaching, la prestation de services ou le e‑commerce saisonnier. Un statut un peu trop rigide, avec des cotisations basées sur un revenu théorique, provoque parfois des tensions de trésorerie importantes en cas de baisse de chiffre d’affaires temporaire.

3. Mauvais calibrage du statut : trop lourd ou pas assez protecteur

Deux excès opposés se rencontrent souvent :

- Choisir une structure trop lourde : création d’une SARL ou d’une SAS pour une activité de conseil sans investissement, alors qu’une micro‑entreprise ou une EI aurait suffi pour la phase de démarrage. Le créateur supporte alors des coûts et un formalisme inutilement élevés.

- Choisir une structure trop légère : rester en micro‑entreprise pour une activité avec des contrats importants, des risques de litiges élevés ou un fort besoin de crédibilité. La protection, l’image et la capacité à accueillir des associés restent limitées.

La tendance observée en 2025 illustre cet arbitrage délicat. Les micro‑entreprises dominent en nombre, mais la part des sociétés progresse de manière régulière. Beaucoup d’entrepreneurs ajustent leur statut en cours de route, mais ce changement génère des coûts, du temps et parfois des frottements fiscaux.

« Pour une activité de conseil en B2B, j’avais créé une SARL par réflexe, pensant que cela rassurerait mes clients. Les frais de comptabilité et le formalisme se sont révélés lourds pour un chiffre d’affaires modeste. Une micro‑entreprise aurait largement suffi au début. »

4. Crédibilité insuffisante sans forme sociétaire

Certaines activités B2B, certains appels d’offres ou certains marchés publics privilégient des entreprises structurées en société. Un indépendant en micro‑entreprise ou en EI rencontre parfois des freins lors de la négociation de contrats de grande ampleur, même si ses compétences sont solides. Cette perception joue aussi auprès des banques, des bailleurs commerciaux ou des partenaires industriels.

Dans ces contextes, la transformation en SASU, EURL ou SARL améliore souvent la lisibilité du projet. Les comptes sont plus structurés, le capital social matérialise un engagement financier, les décisions sont consignées dans des assemblées, et les statuts définissent clairement les pouvoirs et responsabilités.

5. Formalisme en société : décisions, statuts, pactes d’associés

La vie d’une société implique un formalisme régulier : assemblées générales, décisions extraordinaires en cas de modification de capital, approbation des comptes, publication éventuelle d’annonces légales en cas de modification de statuts. Ce cadre juridique sécurise les associés et les partenaires, mais demande une rigueur minimale et un suivi comptable précis.

En SARL, une grande partie du fonctionnement est dictée par la loi, avec des marges de manœuvre réduites. En SAS, la souplesse se situe dans la rédaction des statuts et éventuellement d’un pacte d’associés. Cette liberté permet d’adapter l’architecture aux besoins exacts du projet, mais suppose une vraie réflexion en amont, afin d’éviter les blocages lors de l’entrée ou de la sortie d’associés.

Comment utiliser ce comparatif des statuts pour choisir concrètement en 2026

Les éléments rassemblés dans ce comparatif visent à fournir une vue opérationnelle pour orienter le choix du statut juridique en 2026. La démarche la plus efficace consiste à combiner les données chiffrées (créations par type d’entreprise), les critères de décision (associés, activité, fiscalité, protection sociale) et les limites observées en pratique (mauvais calibrage, formalisme, crédibilité).

Une méthode pragmatique consiste à :

- Clarifier la situation personnelle : seul ou à plusieurs, besoins de protection sociale, rôle du conjoint, patrimoine à préserver.

- Qualifier l’activité : réglementation, niveau de risque, investissements nécessaires, présence ou non de stocks et de salariés.

- Tracer une trajectoire à trois ans : chiffre d’affaires visé, besoins de financement, probabilité d’accueillir de nouveaux associés.

- Comparer deux ou trois statuts compatibles : micro‑entreprise vs EI, EURL vs SASU, SARL vs SAS, en s’appuyant sur les ressources ciblées (SAS ou SARL, EURL ou SASU, vue globale des statuts d’entreprise).

- Simuler la fiscalité et les charges sociales dans chaque scénario, plutôt que de se fier à une impression générale.

Le choix du statut juridique ne se réduit pas à une case à cocher sur un formulaire. Il agit comme la charpente de l’entreprise, structure la relation avec les associés, oriente la fiscalité et encadre la protection du dirigeant. En 2026, les tendances de création d’entreprise confirment que les entrepreneurs exploitent davantage les passerelles entre statuts, démarrent léger puis se structurent au fil de la croissance. Le comparatif et le tableau proposés offrent un socle solide pour engager cette réflexion avec méthode et lucidité.