Entre SAS et SARL, le régime fiscal oriente directement le niveau d’impôt, la rémunération du dirigeant, le coût des charges et la distribution des dividendes. Un choix improvisé entraîne souvent des surcoûts durables et des blocages pour la croissance.

En 2026, les règles d’imposition des sociétés se sont stabilisées autour de l’IS, avec quelques nuances déterminantes entre SAS et SARL. Les différences paraissent discrètes sur le papier, mais leurs effets se révèlent très concrets sur la trésorerie, le revenu net du dirigeant et la valorisation de l’entreprise.

| Critère fiscal stratégique | SAS | SARL | À privilégier si… |

|---|---|---|---|

| Rémunération du dirigeant | Cotisations élevées mais forte protection sociale | Cotisations réduites pour gérant majoritaire | Vous voulez optimiser les charges (SARL) ou maximiser la protection (SAS) |

| Taxation des dividendes | Aucune charge sociale sur dividendes | Soumis en partie aux cotisations pour gérant majoritaire | Les dividendes sont un levier clé de revenu (SAS) |

| Souplesse dans la fiscalité | IS par défaut, option IR possible temporairement | IS par défaut, option IR plus courante en petite structure | Vous souhaitez ajuster votre régime selon la croissance |

| Optimisation globale | Plus adaptée pour stratégies d’investissement ou levées de fonds | Idéale pour entreprises familiales ou de petite taille | Votre structure dépend du type de projet |

Simulateur Comparatif de Fiscalite SAS vs SARL

Comparez votre revenu net en poche selon le statut juridique choisi

| Indicateur | SAS | SARL |

|---|

Régime fiscal de base en SAS et SARL en 2026 : un socle commun mais des enjeux différents

En 2026, SAS et SARL partagent le même régime d’imposition par défaut : l’impôt sur les sociétés (IS). Sur ce point, les deux structures se ressemblent, mais la manière de piloter les bénéfices, la rémunération et les dividendes diverge selon la forme choisie.

Pour de nombreux créateurs, ce socle commun masque les vraies différences. La structure juridique influence non seulement la fiscalité, mais aussi la stratégie de rémunération du dirigeant, le recours à l’option pour l’impôt sur le revenu (IR) et le traitement des dividendes. Le choix SAS ou SARL reste donc un arbitrage global, qui mêle fiscalité, protection sociale et stratégie de développement.

Imposition à l’IS : taux réduit et taux normal applicables aux deux statuts

En SAS comme en SARL, l’IS s’applique selon deux niveaux de taux sur les bénéfices imposables :

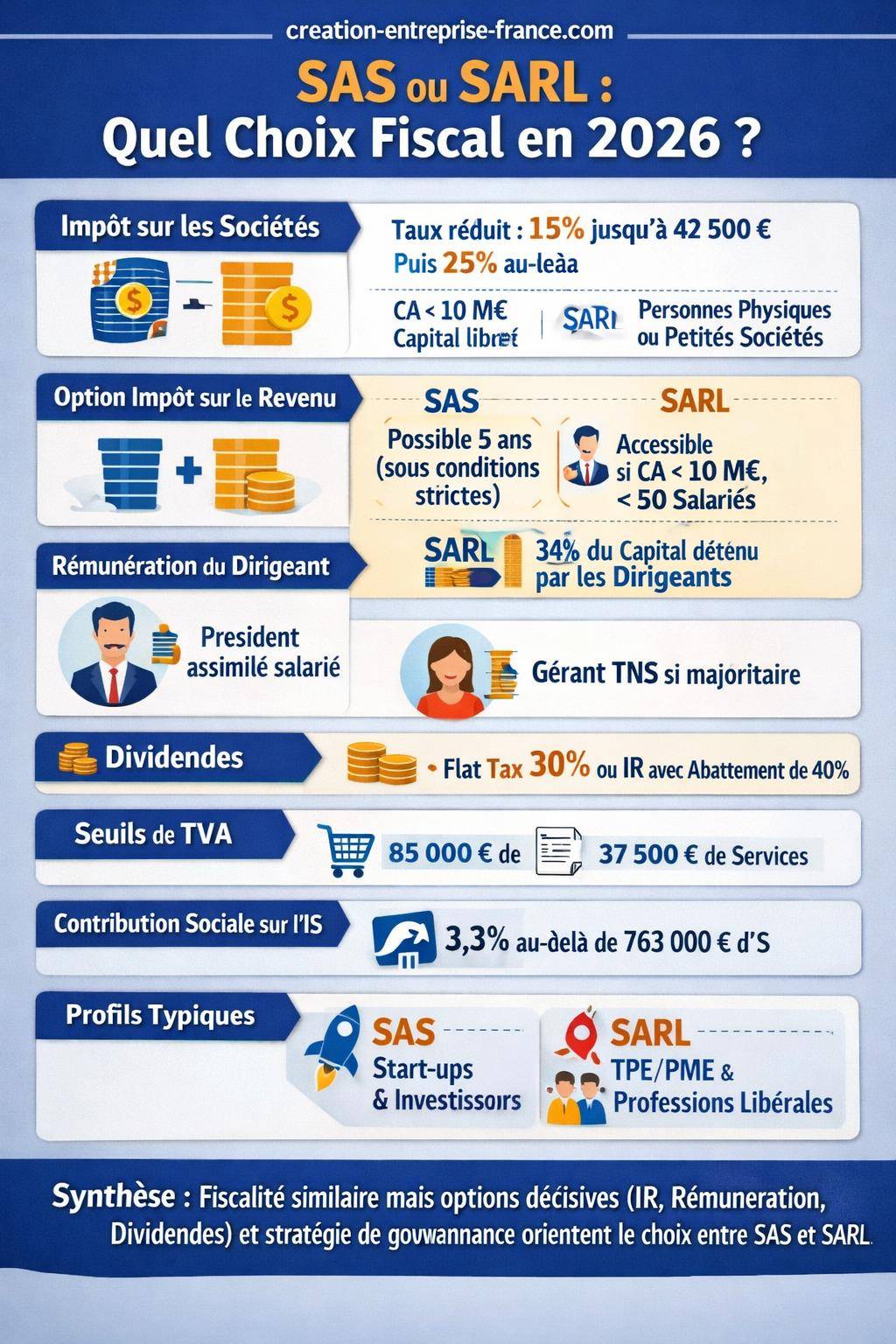

- Taux réduit de 15 % jusqu’à 42 500 € de bénéfice

- Taux normal de 25 % au-delà de 42 500 €

Ce dispositif profite aux petites et moyennes entreprises qui respectent certaines conditions. Il constitue un outil de pilotage intéressant pour lisser la charge d’impôt lors des premières années ou en phase de croissance modérée.

Conditions d’accès au taux réduit de 15 % : nuances SAS / SARL

Les deux formes sociales bénéficient du même barème, mais les conditions pour utiliser le taux réduit de 15 % présentent quelques nuances. Le tableau suivant synthétise ces règles.

| Critère | SAS 2026 | SARL 2026 |

|---|---|---|

| CA maximum | 10 millions d’euros | 10 millions d’euros |

| Capital | Entièrement libéré | Entièrement libéré |

| Détention des parts | Au moins 75 % par des personnes physiques | 75 % par des personnes physiques ou personnes morales ayant un CA < 10 M€ |

La SAS exige une détention plus stricte par des personnes physiques. La SARL accepte une détention par des personnes morales, sous réserve d’un chiffre d’affaires limité, ce qui donne un peu plus de latitude pour structurer un groupe ou intégrer une holding opérationnelle de taille modérée.

« En pratique, le taux réduit de 15 % reste accessible à la plupart des petites structures, à condition d’anticiper dès la constitution la répartition du capital et la libération totale des apports. »

Option pour l’impôt sur le revenu (IR) : un levier plus accessible en SARL

L’option pour l’impôt sur le revenu intéresse les créateurs qui souhaitent imputer les pertes de lancement sur leur revenu global ou qui bénéficient de tranches d’IR encore faibles. Sur ce terrain, SAS et SARL ne jouent pas à armes égales.

Option IR en SAS : une possibilité limitée dans le temps

En 2026, la SAS peut opter pour une imposition directe à l’IR, mais seulement dans un cadre strict :

- Option réservée aux cinq premières années d’activité

- Conditions légales à respecter (taille, activité, détention du capital), proches du régime des « sociétés de personnes »

L’option IR en SAS reste donc un outil ponctuel, souvent utilisé au lancement pour absorber les déficits dans le foyer fiscal des associés. Au-delà, la société repasse nécessairement à l’IS.

Option IR en SARL : un cadre plus large et plus structuré

La SARL bénéficie d’un accès plus structuré à l’IR. Le régime tient compte de plusieurs critères quantitatifs :

- Chiffre d’affaires ou total de bilan inférieur à 10 millions d’euros

- Effectif inférieur à 50 salariés

- Détention des parts : au moins 50 % par des personnes physiques, dont 34 % minimum par les dirigeants

Ce schéma correspond à une typologie de SARL familiale ou entrepreneuriale, avec un dirigeant fortement impliqué au capital. L’option IR permet alors d’intégrer directement les bénéfices (ou pertes) dans le revenu des associés, avec application du barème progressif.

Rémunération du dirigeant : articulation entre fiscalité et charges sociales

Le choix SAS ou SARL dépasse la seule question de l’impôt sur les bénéfices. La rémunération du dirigeant constitue un véritable poste stratégique, à la croisée de la fiscalité, des charges sociales et de la protection sociale. L’enjeu consiste à trouver le bon équilibre entre salaire, dividendes et réinvestissement des bénéfices.

Rémunération du président de SAS : salaires et avantages déductibles

En SAS, le président relève du régime assimilé salarié pour la protection sociale. Sur le plan fiscal :

- La rémunération du président est déductible du résultat imposable à l’IS

- Elle est soumise à l’impôt sur le revenu dans la catégorie des traitements et salaires

La société réduit ainsi la base d’IS en versant une rémunération. Le dirigeant, lui, supporte l’IR selon le barème progressif, après abattement pour frais professionnels (ou déduction de ses frais réels). Cette architecture convient bien aux projets où l’on veut combiner revenu régulier et capacité de levée de fonds.

La SAS permet également une structuration fine des rémunérations variables (bonus, primes, BSPCE, actions de préférence) très prisées dans les start-ups et entreprises innovantes, profil que l’on retrouve souvent dans les statistiques de création d’entreprises récentes.

Rémunération du gérant de SARL : un traitement proche du salaire

En SARL, la rémunération du gérant (majoritaire ou non) est traitée comme un salaire pour l’impôt sur le revenu, avec deux options :

- Application de l’abattement de 10 % pour frais professionnels

- Option pour les frais réels si plus avantageux

Comme pour la SAS, cette rémunération reste déductible de l’IS, ce qui allège la fiscalité de la société. La différence majeure ne se situe pas dans l’impôt sur le revenu, mais davantage dans le régime social du gérant (travailleur non salarié pour un gérant majoritaire, avec un niveau de cotisations différent). Pour approfondir cet angle, un renvoi vers les charges sociales du dirigeant permet de compléter l’analyse.

Fiscalité des dividendes en SAS et SARL : flat tax, barème et arbitrages

Les dividendes restent un levier de sortie de trésorerie apprécié des associés. Leur régime fiscal en 2026 repose sur deux mécanismes : la flat tax et l’option pour le barème progressif de l’IR avec abattement.

Dividendes en SAS : flat tax par défaut et abattement de 40 % sur option

En SAS, la distribution de dividendes relève par défaut de la flat tax de 30 % :

- 12,8 % d’impôt sur le revenu

- 17,2 % de prélèvements sociaux

Les associés peuvent choisir l’option pour le barème progressif de l’IR. Dans ce cas, un abattement de 40 % s’applique sur le montant brut des dividendes avant calcul de l’impôt. Les prélèvements sociaux de 17,2 % restent dus sur le montant brut.

Cette alternative gagne en intérêt pour les associés situés dans les tranches basses ou moyennes du barème IR. Au-delà d’un certain niveau de revenu, la flat tax de 30 % se révèle souvent plus adaptée.

Dividendes en SARL : logique identique, mais contexte différent

En SARL, la logique sur les dividendes reste comparable :

- Imposition des distributions à 30 % (flat tax) par défaut

- Possibilité d’opter pour le barème progressif avec abattement de 40 %

La différence ne tient pas tant au texte fiscal qu’à l’environnement global : présence éventuelle d’un gérant majoritaire, arbitrage entre rémunération soumise à charges sociales et dividendes, stratégie de trésorerie pour des projets plus stables ou familiaux.

« Dans une SARL familiale, les dividendes complètent souvent une rémunération de gérance régulière. En SAS, ils interviennent plus fréquemment comme outil de rémunération flexible des investisseurs et associés non dirigeants. »

TVA, franchise en base et seuils 2026 : un contexte fiscal commun

Le choix entre SAS et SARL n’affecte pas directement le régime de TVA. Les seuils 2026 restent identiques quel que soit le statut juridique. En revanche, ils influencent le modèle économique et le calcul du prix de vente, donc la rentabilité et le résultat imposable.

| Activité | Franchise en base de TVA | Seuil majoré |

|---|---|---|

| Vente de biens, restauration, hébergement | 85 000 € HT | 93 500 € HT |

| Prestations de services | 37 500 € HT | 41 250 € HT |

Un entrepreneur qui démarre en dessous de ces seuils peut bénéficier de la franchise en base de TVA, ce qui simplifie la gestion et peut améliorer la compétitivité tarifaire auprès d’une clientèle de particuliers. En revanche, l’absence de récupération de TVA sur les achats réduit l’intérêt pour les activités avec des investissements lourds.

Contribution sociale sur l’IS : un enjeu marginal pour la plupart des SAS et SARL

En 2026, la contribution sociale sur l’IS s’applique au-delà d’un certain niveau d’impôt. Le taux standard de cette contribution s’élève à 3,3 % sur la fraction d’IS dépassant 763 000 €. Des taux renforcés visent les sociétés dont le chiffre d’affaires dépasse 1 milliard d’euros.

- 3,3 % : taux standard sur l’IS au-delà de 763 000 €

- 20,6 % : pour certaines entreprises avec un CA entre 1 et 3 milliards d’euros

- 41,2 % : pour les entreprises au-delà de 3 milliards d’euros de CA

Ces seuils concernent principalement les grandes entreprises ou groupes. La plupart des SAS et SARL de taille petite ou moyenne restent en dessous de ces niveaux, de sorte que cette contribution ne devient un sujet que dans des contextes d’hypercroissance ou de restructuration de groupe.

SAS ou SARL : profils d’entrepreneurs et préférences fiscales

Les statistiques 2026 montrent une progression de 5,9 % des créations d’entreprises, avec une hausse équivalente des immatriculations de micro-entrepreneurs. Dans ce paysage, la SAS s’impose comme statut le plus courant, portée par les projets numériques, innovants ou à forte ambition de croissance.

Profils typiques orientés vers la SAS

La SAS attire en priorité :

- Les start-ups et jeunes pousses technologiques

- Les entreprises innovantes recherchant des investisseurs

- Les entrepreneurs ambitieux qui visent des levées de fonds successives

Les motivations sont claires :

- Souplesse statutaire pour organiser les droits de vote et de dividendes

- Facilité de levée de fonds grâce à la flexibilité des actions

- Attractivité pour les investisseurs (BSPCE, actions de préférence, pactes d’associés)

Sur le plan fiscal, la SAS permet de combiner aisément IS + flat tax sur les dividendes + rémunération du président, avec une marge de manœuvre élevée pour moduler la distribution de la valeur entre associés et dirigeants.

Profils orientés vers la SARL

La SARL conserve une place solide auprès :

- Des projets familiaux ou intergénérationnels

- Des petites entreprises de commerce, artisanat ou services

- De certaines professions libérales qui recherchent un cadre normé

Les entrepreneurs choisissent la SARL pour plusieurs raisons :

- Fonctionnement encadré par la loi, avec des règles de majorité définies

- Image de stabilité et de sécurité auprès des banques et partenaires

- Forme adaptée aux structures familiales qui privilégient la transmission progressive

L’accès plus structuré à l’option IR et la possibilité d’une gérance majoritaire facilitent parfois la maîtrise des charges sociales et l’optimisation du revenu global du foyer, surtout en phase de démarrage avec bénéfices limités.

Comparaison fiscale synthétique SAS vs SARL : points communs et différences clés

Pour aider à visualiser les convergences et divergences, le tableau ci-dessous récapitule les principaux aspects fiscaux abordés.

| Aspect fiscal | SAS | SARL |

|---|---|---|

| Régime par défaut | IS (15 % puis 25 %) | IS (15 % puis 25 %) |

| Taux réduit IS (15 %) | CA < 10 M€, capital libéré, 75 % détenus par personnes physiques | CA < 10 M€, capital libéré, 75 % détenus par personnes physiques ou personnes morales CA < 10 M€ |

| Option IR | Possible, limitée dans le temps (5 ans) sous conditions | Possible avec conditions de CA, bilan, effectif et détention du capital |

| Rémunération du dirigeant | Président assimilé salarié, rémunération déductible de l’IS | Gérant imposé comme salarié, rémunération déductible de l’IS |

| Dividendes | Flat tax 30 % ou barème IR avec abattement 40 % | Flat tax 30 % ou barème IR avec abattement 40 % |

| TVA | Mêmes seuils 2026 (85 000 / 37 500 € + seuils majorés) | Mêmes seuils 2026 (85 000 / 37 500 € + seuils majorés) |

| Contribution sociale IS | 3,3 % au-delà de 763 000 € d’IS, taux renforcés pour CA > 1 Md€ | Identique |

| Profil type | Start-ups, entreprises innovantes, projets avec investisseurs | Structures familiales, TPE/PME stables, professions libérales |

« Le cadre fiscal de base reste proche entre SAS et SARL. La vraie différence naît de la façon dont le dirigeant utilise les options disponibles : IS ou IR, rémunération ou dividendes, réinvestissement ou distribution. »