Le statut de gérant de SARL attire de nombreux entrepreneurs, mais entraîne des enjeux sociaux, fiscaux et juridiques très concrets. Entre la protection sociale, le coût des cotisations, les pouvoirs vis-à-vis des associés et des tiers, chaque choix influe directement sur votre rémunération et sur la sécurité de votre patrimoine.

En pratique, le gérant de SARL ne dispose pas toujours de la liberté qu’il imagine, et les risques de responsabilité personnelle existent à chaque étape de la vie de la société. Les règles varient aussi selon que le gérant est majoritaire, minoritaire ou non-associé, avec des conséquences parfois inattendues sur ses droits, ses obligations et son niveau de contrôle.

| Aspect clé | Gérant majoritaire | Gérant minoritaire / égalitaire |

|---|---|---|

| Statut social | Travailleur Non Salarié (TNS) – cotisations sociales moins élevées mais protection plus limitée. | Assimilé salarié – meilleure protection sociale, cotisations plus importantes. |

| Rémunération | Soumise aux cotisations TNS, plus économique pour la société. | Soumise aux cotisations du régime général, coût plus élevé. |

| Pouvoirs | Pouvoir de décision renforcé grâce au contrôle du capital. | Pouvoir plus limité, dépend souvent de l’accord de l’assemblée. |

| Responsabilité | Responsabilité civile et pénale en cas de faute de gestion (comme tout gérant). | Identique : responsabilité engagée en cas de faute de gestion. |

| Retraite | Régime TNS : moins de droits mais cotisations plus faibles. | Régime général : meilleure retraite mais cotisations plus importantes. |

Statut social du gérant de SARL : TNS ou assimilé-salarié ?

Le statut social du gérant de SARL conditionne son régime de cotisations, sa protection sociale, le coût pour la société et la fiscalité globale du montage. En SARL, tout se joue autour d’un critère central : le caractère majoritaire ou non de la gérance.

On distingue plusieurs profils : le gérant associé majoritaire, le gérant associé minoritaire ou égalitaire, et le gérant non associé. Chacun relève d’un régime social distinct, avec des droits, des cotisations et une couverture différents. Avant d’avancer dans votre création de SARL, ce point mérite une analyse précise.

Gérant majoritaire de SARL : régime TNS (Sécurité sociale des indépendants)

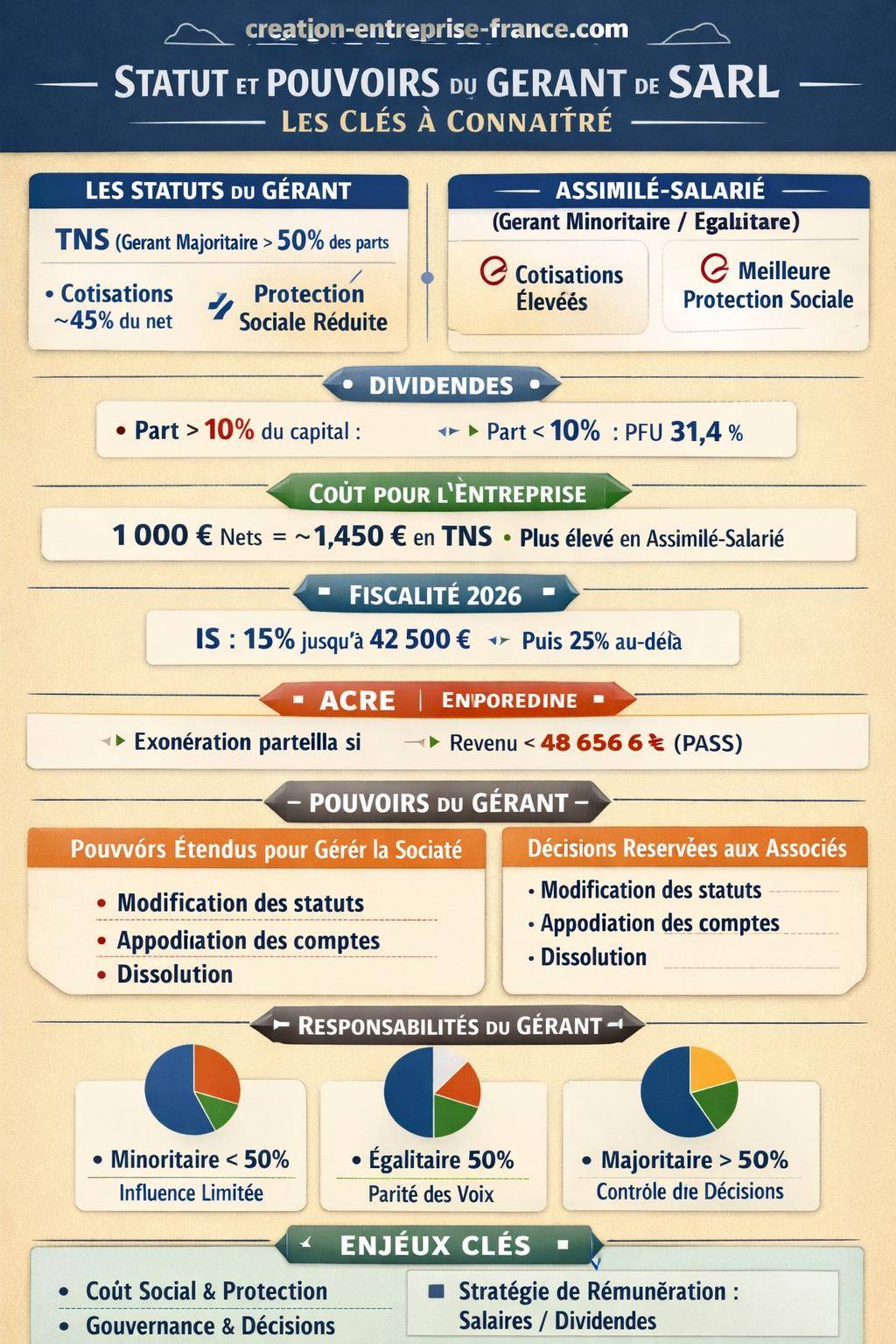

Le gérant associé majoritaire de SARL relève du régime des travailleurs non-salariés (TNS), rattaché à la Sécurité sociale des indépendants (SSI). Ce statut s’applique dès lors que le gérant détient, seul ou avec son conjoint et ses enfants mineurs, plus de 50 % du capital ou des droits de vote.

Ce régime TNS engendre un niveau de cotisations sociales globalement plus faible qu’un statut assimilé-salarié, mais avec une couverture sociale moins protectrice sur certains risques, notamment les accidents du travail et l’invalidité. Le gérant doit alors arbitrer entre coût social et niveau de protection, souvent complété par des contrats de prévoyance et de mutuelle adaptés.

Niveau de cotisations sociales du gérant TNS

Pour un gérant majoritaire, les cotisations sociales représentent environ 45 % de la rémunération nette. En raisonnant sur le revenu fiscal, on se situe en pratique entre 25 % et 44 % du revenu imposable, avec des taux dégressifs selon les tranches et la nature des cotisations (retraite, maladie, CSG-CRDS, allocations familiales, etc.).

Concrètement, lorsqu’une SARL souhaite verser 1 000 € nets à son gérant TNS, le coût global pour l’entreprise s’élève autour de 1 450 €. Ce ratio reste généralement plus économique qu’un statut assimilé-salarié, tout en générant un niveau de droits sociaux correct, mais moins étendu.

Le statut TNS suppose un décalage de paiement et des régularisations de cotisations en fonction du revenu définitif. Une trésorerie de sécurité reste nécessaire pour absorber ces ajustements annuels.

Dividendes et cotisations sociales du gérant majoritaire

Le traitement social des dividendes du gérant majoritaire de SARL constitue un point sensible. Lorsque les dividendes versés dépassent 10 % du capital social, des primes d’émission et des sommes versées en compte courant d’associé, la fraction excédentaire subit les mêmes cotisations sociales TNS à environ 45 %.

En revanche, la part de dividendes inférieure ou égale à ce seuil de 10 % échappe aux cotisations sociales. Elle relève alors du régime fiscal des revenus de capitaux mobiliers, généralement imposés au prélèvement forfaitaire unique (PFU) de 31,4 % (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux).

| Type de dividendes (gérant majoritaire) | Traitement social | Traitement fiscal |

|---|---|---|

| ≤ 10 % du capital et comptes courants | Pas de cotisations TNS | PFU 31,4 % (12,8 % IR + 17,2 % prélèvements sociaux) |

| > 10 % du capital et comptes courants | Cotisations TNS ~45 % | Intégration au revenu d’activité (IS déjà payé sur le bénéfice) |

Le gérant doit donc piloter sa politique de rémunération en combinant salaire, dividendes et statut fiscal de la société, pour optimiser le couple charges sociales / impôt. Une simulation globale reste utile avant toute distribution de résultat.

Gérant minoritaire, égalitaire ou non-associé : assimilé-salarié

Lorsque le gérant de SARL ne détient pas la majorité du capital, il relève du régime assimilé-salarié. Ce statut concerne les gérants associés minoritaires, égalitaires ou les gérants non associés, peu importe la répartition du capital entre les autres associés.

Dans ce cadre, la rémunération subit des cotisations sociales plus élevées que pour un TNS, mais la couverture sociale se rapproche de celle d’un salarié, hors assurance chômage. Le gérant bénéficie ainsi d’une meilleure protection en matière d’accidents du travail, de retraite complémentaire et de prestations maladie.

Lorsque plusieurs gérants coexistent, la répartition des parts et la rédaction des statuts influencent directement le régime social de chacun. Une structuration en amont évite des basculements involontaires entre TNS et assimilé-salarié.

Coût global et fiscalité : impact du statut social du gérant

Le statut social du gérant ne se résume pas à la protection sociale. Il influe sur le niveau des charges sociales, sur la structure de rémunération (salaire / dividendes) et sur la fiscalité de la société, notamment via l’impôt sur les sociétés (IS).

Pour une SARL à l’IS, la rémunération versée au gérant est déductible du résultat imposable, dans la mesure où elle reste justifiée et proportionnée au travail fourni. Les dividendes, eux, ne sont pas déductibles et supportent l’IS avant leur distribution.

Impôt sur les sociétés et statut de gérant

En 2026, l’IS de la SARL s’articule autour d’un taux réduit de 15 % sur la fraction de bénéfice jusqu’à 42 500 €, puis d’un taux normal de 25 % au-delà. L’accès au taux réduit suppose plusieurs conditions cumulatives :

- Chiffre d’affaires inférieur à 10 millions d’euros ;

- Capital social entièrement libéré ;

- Détention du capital à hauteur d’au moins 75 % par des personnes physiques, directement ou via certaines structures transparentes.

Le gérant, en tant que dirigeant opérationnel, doit intégrer ces paramètres dans sa stratégie de rémunération. Une rémunération excessive réduit le bénéfice imposable mais augmente les cotisations sociales. À l’inverse, une rémunération trop faible laisse un bénéfice élevé, plus taxé à l’IS, et limite les droits sociaux du dirigeant.

Exonérations et réductions de cotisations : ACRE et allégements sur salaires

Dans certains cas, le gérant de SARL peut bénéficier de dispositifs d’allégement de charges, principalement au démarrage de l’activité ou sur les salaires qu’il verse à ses employés. Deux mécanismes méritent une vigilance particulière : l’ACRE pour le dirigeant et la réduction générale des cotisations patronales pour les salariés.

ACRE pour le gérant TNS

L’ACRE (aide à la création ou à la reprise d’entreprise) ouvre droit à une exonération partielle de cotisations sociales pour le gérant relevant du régime TNS, sous conditions. Le niveau d’exonération dépend du revenu professionnel du dirigeant par rapport au plafond annuel de la Sécurité sociale (PASS), fixé à 48 060 € en 2026.

- Revenus < 75 % du PASS (soit en dessous d’environ 35 325 €) : exonération quasi totale des principales cotisations sociales ;

- Revenus entre 75 % et 100 % du PASS : exonération progressive, dégressive jusqu’à disparition à 100 % du PASS.

L’ACRE réduit significativement le coût des premières années d’activité pour un gérant TNS. La planification du niveau de rémunération au démarrage influe donc directement sur l’optimisation de ce dispositif.

Réductions de cotisations sur les salaires des employés

En parallèle, la SARL qui emploie des salariés bénéficie de la réduction générale de cotisations patronales (réduction dite Fillon), applicable sur les rémunérations inférieures ou égales à 1,6 SMIC. Pour un SMIC de référence, cela correspond à un plafond de 2 882,88 € bruts mensuels.

Le coefficient de réduction varie selon la taille de l’entreprise :

- 0,3193 pour les entreprises de moins de 50 salariés ;

- 0,3233 pour les entreprises de 50 salariés ou plus.

Ce mécanisme allège le coût du travail pour la SARL mais ne s’applique pas à la rémunération du gérant lorsque celui-ci relève du régime TNS. En revanche, pour un gérant assimilé-salarié, les règles de réduction restent plus nuancées et nécessitent un calcul précis avec le service de paie.

L’articulation ACRE, niveau de rémunération, seuils d’IS et éventuelle distribution de dividendes forme un ensemble cohérent. Une simulation globale sur plusieurs années sécurise vos choix, surtout lors de la phase de lancement de la SARL.

Pouvoirs du gérant de SARL : cadre légal et marges de manœuvre

Au-delà du statut social, le gérant de SARL dispose de prérogatives étendues pour diriger la société. Ses pouvoirs se déclinent à deux niveaux : à l’égard des associés d’une part, et à l’égard des tiers (clients, fournisseurs, banques, administration) d’autre part.

Le Code de commerce confère au gérant des pouvoirs très larges dans l’intérêt de la société, sous réserve du respect de l’objet social et des statuts. La rédaction de ces derniers délimite concrètement son périmètre d’action et influence sa responsabilité.

Pouvoirs du gérant vis-à-vis des associés

En interne, le gérant dispose en principe des pouvoirs les plus étendus pour agir en toutes circonstances au nom de la société, dans le cadre de l’objet social. Il dirige la gestion courante, propose les orientations stratégiques et met en œuvre les décisions collectives.

Cependant, certaines décisions restent réservées aux associés réunis en assemblée générale :

- Approbation des comptes annuels et affectation du résultat ;

- Modification des statuts (changement d’objet, de siège, de capital, de forme juridique) ;

- Dissolution anticipée ou prorogation de la société ;

- Entrée ou sortie d’associés, dans certains cas de cession de parts.

Les statuts peuvent aussi introduire des restrictions spécifiques aux pouvoirs du gérant. Par exemple, soumettre à autorisation préalable des associés :

- l’achat ou la vente d’un immeuble ;

- la souscription d’un emprunt au-delà d’un certain montant ;

- la cession d’actifs stratégiques ou de branches d’activité.

Ces limitations organisent un équilibre entre efficacité managériale et contrôle des associés. Leur rédaction doit rester claire et équilibrée pour éviter les blocages dans la gestion quotidienne.

Pouvoirs du gérant vis-à-vis des tiers

À l’égard des tiers, le gérant représente légalement la SARL. Il dispose des pouvoirs les plus étendus pour engager la société, même si les statuts prévoient des restrictions internes. En pratique, les clauses limitatives de pouvoirs ne sont pas opposables aux tiers de bonne foi.

Le gérant peut ainsi :

- signer des contrats commerciaux, financiers ou de prestation de services ;

- embaucher des salariés et négocier les conditions de travail ;

- engager des actions en justice au nom de la société ;

- ouvrir et gérer des comptes bancaires ;

- prendre des décisions stratégiques relatives aux investissements et au financement.

Les tiers se fient aux pouvoirs légaux du gérant et aux mentions portées au registre du commerce et des sociétés. La société reste engagée même si le gérant outrepasse des limitations statutaires internes, sous réserve d’une fraude caractérisée opposable au tiers.

“Envers les tiers, le gérant est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de la société, dans la limite de l’objet social. Les clauses statutaires limitant ses pouvoirs sont inopposables aux tiers.”

Actions quotidiennes du gérant de SARL

Au quotidien, le gérant assume un rôle très opérationnel. Ses missions couvrent autant l’administratif que le commercial et le financier. Il organise l’activité en veillant au respect du cadre légal et contractuel.

Parmi ses actions récurrentes, on retrouve :

- la signature de contrats clients et fournisseurs ;

- la gestion financière : trésorerie, facturation, encaissements, règlements ;

- la supervision de la comptabilité et des déclarations fiscales ;

- la gestion administrative et sociale des salariés ;

- la prise de décisions stratégiques en matière de développement, d’investissement, de recrutement ;

- la mise en œuvre des décisions d’assemblées générales.

Son pouvoir n’est toutefois pas illimité. Il reste soumis à plusieurs limites structurelles :

- Respect de l’objet social inscrit dans les statuts ;

- Conformité à l’intérêt social de la SARL, distinct de l’intérêt personnel du gérant ou d’un associé ;

- Respect des pouvoirs expressément réservés aux associés par la loi ou par les statuts.

Un gérant trop limité par les statuts perd en réactivité face au marché. Un gérant sans garde-fous expose les associés à des décisions risquées. L’équilibre se construit dès la rédaction des statuts de la SARL.

Responsabilités du gérant de SARL : civile, fiscale et pénale

Les pouvoirs étendus du gérant s’accompagnent d’un régime de responsabilité structuré. Le dirigeant engage sa responsabilité à trois niveaux principaux : civile vis-à-vis de la société et des tiers, fiscale vis-à-vis de l’administration, et pénale lorsque des infractions sont commises.

La séparation entre la personnalité morale de la SARL et le patrimoine personnel du gérant ne protège pas en toutes circonstances. En cas de faute caractérisée, la responsabilité personnelle du dirigeant peut être recherchée.

Responsabilité civile du gérant

La responsabilité civile du gérant peut être engagée par la société, par un ou plusieurs associés, ou par des tiers lorsqu’une faute lui est imputable. Trois conditions cumulatives structurent ce régime :

- Une faute du gérant (violation d’une règle, négligence, mauvaise gestion) ;

- Un préjudice subi par la société, un associé ou un tiers ;

- Un lien de causalité entre la faute et le préjudice.

Les fautes typiquement reprochées au gérant relèvent :

- de la violation des statuts (non-respect des clauses d’agrément, dépassement de pouvoirs, non-convocation d’une assemblée obligatoire) ;

- du non-respect des règles légales (défaut d’établissement des comptes, omission de dépôt au greffe, non-respect des règles de convocation des associés) ;

- d’erreurs de gestion caractérisées (investissements manifestement disproportionnés, prise de risques inconsidérés, absence de suivi de la trésorerie conduisant à la cessation des paiements).

Dans des situations particulièrement graves, la jurisprudence reconnaît la notion de faute détachable des fonctions. Il s’agit d’une faute intentionnelle, d’une gravité particulière, incompatible avec l’exercice normal des fonctions de gérant. Dans ce cas, le dirigeant peut être personnellement responsable sur son propre patrimoine.

“Constitue une faute détachable des fonctions la faute intentionnelle d’une particulière gravité, incompatible avec l’exercice normal des fonctions sociales du dirigeant.”

Responsabilité fiscale du gérant

Sur le plan fiscal, le gérant doit veiller au respect de l’ensemble des obligations déclaratives et de paiement de la SARL :

- déclaration et paiement de la TVA ;

- paiement de l’impôt sur les sociétés ;

- déclarations de résultats et liasses fiscales ;

- paiement des cotisations sociales liées aux rémunérations.

En principe, les impôts et taxes dus par la société ne se confondent pas avec le patrimoine personnel du gérant. Toutefois, l’administration fiscale peut engager sa responsabilité personnelle dans des cas de manquements graves, notamment :

- fraude fiscale organisée ;

- dissimulation volontaire de recettes ;

- tenue d’une fausse comptabilité ou absence volontaire de comptabilité ;

- non-paiement intentionnel des impôts en organisant l’insolvabilité de la société.

Dans ces situations, l’administration peut rechercher le gérant en comblement de passif fiscal ou engager sa responsabilité solidaire pour le paiement de certaines dettes.

Responsabilité pénale du gérant

Le gérant de SARL s’expose aussi à une responsabilité pénale en cas d’infractions. Le droit pénal des affaires encadre de nombreuses situations, parmi lesquelles :

- abus de biens sociaux (utilisation des biens ou du crédit de la société à des fins personnelles ou contraires à l’intérêt social) ;

- abus de pouvoir (détournement des pouvoirs conférés par les statuts au détriment de la société ou des associés) ;

- fraude fiscale (organisation de manœuvres frauduleuses pour échapper à l’impôt).

Les sanctions encourues combinent peines d’amende et peines d’emprisonnement, avec, le cas échéant, des peines complémentaires (interdiction de gérer, publication de la décision, etc.).

Un gérant qui documente ses décisions (rapports, tableaux de bord, procès-verbaux internes) et sollicite des avis professionnels en cas d’enjeu sensible réduit significativement le risque de mise en cause de sa responsabilité.

Statut du gérant selon sa qualité d’associé : minoritaire, égalitaire, majoritaire

Le pouvoir réel du gérant en SARL ne dépend pas uniquement de ses fonctions de direction, mais aussi de sa position dans le capital. Un gérant représentant une faible participation ne dispose pas de la même influence qu’un gérant majoritaire capable d’orienter les votes en assemblée générale.

La distinction entre gérant associé minoritaire, égalitaire ou majoritaire entraîne des conséquences pratiques à la fois sur les pouvoirs, le régime social et le contrôle de la société.

Gérant associé minoritaire

Le gérant associé minoritaire détient moins de 50 % des parts sociales. Sur le plan social, il relève du régime assimilé-salarié. Sur le plan du pouvoir, il ne peut pas imposer seul ses décisions lors des assemblées générales.

Son pouvoir de vote dépend directement de sa part de capital. Il peut peser dans les décisions, mais reste soumis à l’accord de la majorité des associés. En pratique, un gérant minoritaire accepte une forme de dépendance vis-à-vis des autres associés, surtout lorsqu’aucun pacte ou aménagement statutaire n’encadre la gouvernance.

Gérant associé égalitaire

Le gérant égalitaire détient exactement 50 % du capital. Il reste, comme le gérant minoritaire, assimilé-salarié sur le plan social. En assemblée, il ne dispose pas d’une majorité automatique, mais bloque potentiellement certaines décisions lorsque les voix sont partagées.

Dans ce type de configuration, les règles de majorité prévues par les statuts jouent un rôle déterminant. En l’absence de dispositions spécifiques, les situations de blocage peuvent se multiplier, notamment pour les décisions stratégiques.

Gérant associé majoritaire

Le gérant associé majoritaire concentre un double pouvoir : pouvoir de gestion quotidienne comme gérant et contrôle capitalistique à travers la majorité des parts sociales. Sur le plan social, il relève du régime TNS.

En assemblée générale ordinaire, il a la capacité de faire adopter les décisions de gestion courante (approbation des comptes, nomination des dirigeants, affectation du résultat) dès lors qu’il dispose de plus de 50 % des droits de vote. Pour les décisions plus structurantes, notamment la modification des statuts, la loi exige en général une majorité renforcée (souvent les 2/3 des droits de vote, sauf aménagement statutaire).

Le gérant majoritaire peut ainsi :

- orienter l’affectation du résultat (mise en réserve, distribution de dividendes) ;

- piloter la stratégie globale de la société ;

- faire voter certaines opérations structurantes lorsque les seuils de majorité sont atteints.

| Profil de gérant | Régime social | Influence en AG | Capacité de contrôle |

|---|---|---|---|

| Gérant non associé | Assimilé-salarié | Aucune voix en tant que gérant | Dépend total des associés |

| Gérant associé minoritaire | Assimilé-salarié | Selon pourcentage de capital (< 50 %) | Ne peut pas imposer ses décisions |

| Gérant associé égalitaire | Assimilé-salarié | 50 % des voix | Risque de blocage en cas de désaccord |

| Gérant associé majoritaire | TNS (SSI) | > 50 % des voix | Contrôle des décisions ordinaires, forte influence sur la stratégie |

Une bonne répartition des parts, combinée à un pacte d’associés, permet d’ajuster finement le pouvoir du gérant et la protection des minoritaires. Ce travail se mène idéalement en parallèle de la création de la SARL.

Articulation statut social / pouvoirs / responsabilité : une vision d’ensemble

Le statut de gérant de SARL résulte d’un équilibre entre trois dimensions : statut social (TNS ou assimilé-salarié), pouvoirs de direction (au quotidien et en AG) et niveau de responsabilité (civile, fiscale, pénale). L’analyse isolée d’un seul de ces éléments conduit à des erreurs de structuration.

Un gérant majoritaire TNS supporte des cotisations relativement modérées, mais concentre un pouvoir de décision élevé et donc une exposition juridique plus forte. Un gérant minoritaire assimilé-salarié bénéficie d’une meilleure protection sociale, mais reste dépendant de la majorité des associés pour les décisions clés.

“Le statut de gérant de SARL ne se choisit pas uniquement en fonction du coût des cotisations sociales. Il s’apprécie à la lumière de la gouvernance souhaitée, du partage du capital et du niveau de risque accepté par le dirigeant.”

La rédaction des statuts, la répartition du capital et la définition d’un schéma de rémunération cohérent se préparent en amont, avec une vision pluriannuelle. Un dirigeant qui anticipe ces paramètres sécurise son projet et limite les ajustements coûteux par la suite.

Pour approfondir la question des prélèvements et du coût réel de votre mandat, un détour par les charges sociales du dirigeant offre un panorama complémentaire utile à vos arbitrages.