En 2026, le choix entre SASU et auto-entrepreneur change réellement la trajectoire d’un projet. Derrière ces deux statuts se cachent des régimes fiscaux, sociaux et juridiques très différents, avec des conséquences concrètes sur vos revenus, votre protection et la crédibilité de votre activité.

Entre plafonds de chiffre d’affaires, TVA, charges sociales, protection du patrimoine et capacité à faire grandir l’entreprise, chaque option favorise un profil d’entrepreneur précis. Les écarts se renforcent encore avec les règles applicables en 2026…

| Critère clé 2026 | SASU | Auto-entrepreneur | Idéal pour |

|---|---|---|---|

| Responsabilité | Limitée au capital social | Illimitée sur patrimoine perso (sauf résidence principale) | Entrepreneurs voulant se protéger juridiquement |

| Fiscalité | IS ou IR sur option; dividendes possibles | Prélèvement libératoire ou barème progressif | Revenus modestes et réguliers |

| Charges sociales | Sur rémunération uniquement | Pourcentage du CA encaissé | Petites activités ou démarrage |

| Développement & crédibilité | Excellente pour lever des fonds ou recruter | Limitée, surtout pour freelances | Profils visant à croître rapidement |

| Gestion administrative | Complexe : compta, statuts, déclarations | Très simplifiée : déclarations mensuelles/trimestrielles | Entrepreneurs voulant se concentrer sur l’activité |

Simulateur Comparatif SASU vs Auto-Entrepreneur 2026

Detail Auto-Entrepreneur

Detail SASU

SASU ou auto-entrepreneur en 2026 : comprendre les logiques de chaque statut

Avant de comparer les chiffres, les plafonds et les charges, il faut revenir à la logique profonde de chaque statut. Le régime auto-entrepreneur (micro-entreprise) repose sur la simplicité, la rapidité et une gestion ultra allégée. La SASU, elle, s’inscrit dans une dynamique de société à part entière, avec une vraie séparation entre le dirigeant et l’entreprise.

En 2026, ce choix ne se limite pas à un simple arbitrage fiscal. Il structure la façon de travailler, la relation avec les clients, les banques, les partenaires, ainsi que les perspectives d’embauche, de levée de fonds ou de revente. Le bon statut reste celui qui colle à la fois à votre volume d’activité, à votre niveau de risque, à vos besoins de protection sociale et à votre ambition de développement.

Logique de l’auto-entrepreneur : souplesse et lancement rapide

Le régime d’auto-entrepreneur convient parfaitement à une activité qui démarre, à une mission en complément de salaire, ou à un test de marché. L’immatriculation reste rapide, les démarches en ligne sont fluides, et la gestion quotidienne se résume souvent à l’émission de factures, au suivi du chiffre d’affaires et à la déclaration mensuelle ou trimestrielle.

Cette simplicité repose sur un principe clair : les cotisations sociales et l’impôt (en option pour le versement libératoire) se calculent directement sur le chiffre d’affaires encaissé. Les charges réelles ne sont pas déduites, les frais restent donc « invisibles » dans le calcul. Le régime vise avant tout l’accessibilité, même pour quelqu’un qui n’a aucune expérience en comptabilité.

Logique de la SASU : structure de société et développement

La SASU (société par actions simplifiée unipersonnelle) fonctionne comme une véritable société, même avec un associé unique. Le capital social, les statuts, la rédaction des clauses régissent la vie de l’entreprise : entrée éventuelle d’investisseurs, cession d’actions, protection du patrimoine, gouvernance.

Ce statut vise les projets avec un potentiel de croissance, un chiffre d’affaires appelé à dépasser largement les plafonds micro, ou un besoin de crédibilité renforcée auprès des banques, des grands comptes et des partenaires. Les charges et les impôts sont calculés sur le résultat de l’entreprise, ce qui offre des leviers d’optimisation bien plus finement ajustés au modèle économique.

« Le bon statut juridique ne se choisit pas seulement en fonction du coût de création. Il doit soutenir la stratégie du projet pendant plusieurs années, pas uniquement au moment du lancement. »

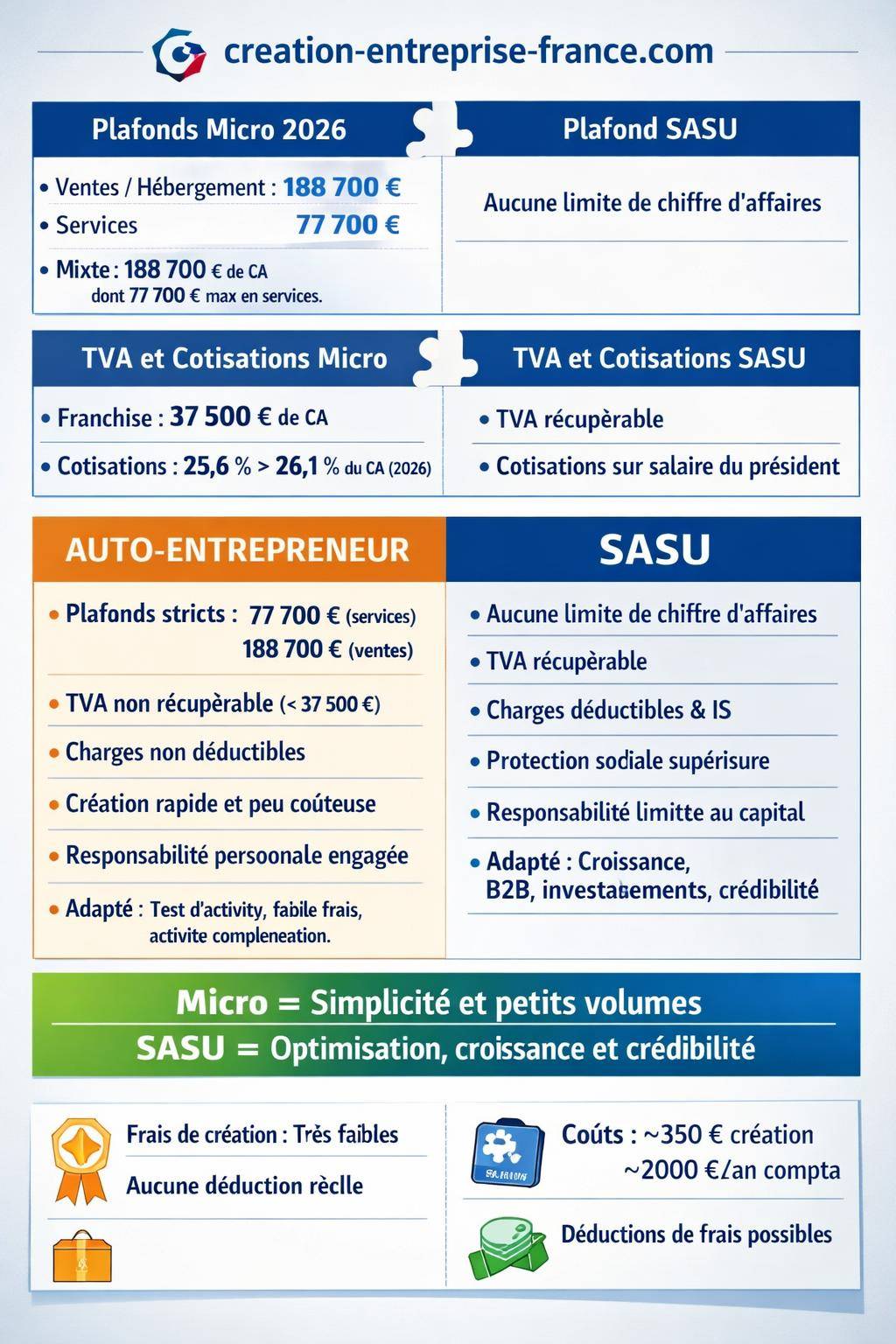

Plafonds de chiffre d’affaires en 2026 : une limite forte pour l’auto-entreprise

Le premier critère à regarder reste le niveau de chiffre d’affaires visé. Le régime micro-entreprise repose sur des plafonds stricts, alors que la SASU, elle, ne connaît aucune limite légale de revenus.

Plafonds auto-entrepreneur applicables en 2026

En 2026, les plafonds de chiffre d’affaires pour le régime micro-entreprise se structurent ainsi :

- Vente de marchandises / hébergement : plafond annuel de 188 700 € de chiffre d’affaires.

- Prestations de services commerciales, artisanales et libérales : plafond annuel de 77 700 €.

- Activités mixtes (ventes + services) :

- chiffre d’affaires total limité à 188 700 € ;

- dont un maximum de 77 700 € pour la partie services.

Le dépassement de ces plafonds entraîne une sortie progressive du régime micro, puis un basculement vers un régime réel. Ce glissement modifie la façon de payer les cotisations, l’impôt et la TVA. Sans anticipation, les effets sur la trésorerie deviennent difficiles à absorber.

Aucune limite de chiffre d’affaires en SASU

La SASU n’impose aucun plafond de chiffre d’affaires légal. La société peut signer de gros contrats, accueillir une croissance rapide, ou se positionner sur des marchés B2B à volumes élevés. Les seuils qui comptent concernent plutôt les régimes de TVA, la taille de l’entreprise et les éventuelles obligations de commissariat aux comptes, mais pas le statut lui-même.

Dans ce cadre, le choix SASU convient mieux à un projet qui vise rapidement plusieurs centaines de milliers d’euros de chiffre d’affaires ou qui s’inscrit dans une stratégie d’investissement (équipement, recrutement, marketing massif).

| Critère | Auto-entrepreneur 2026 | SASU 2026 |

|---|---|---|

| Limite de CA ventes / hébergement | 188 700 € | Aucune limite |

| Limite de CA prestations de services | 77 700 € | Aucune limite |

| Activité mixte (ventes + services) | 188 700 € au total dont 77 700 € max en services | Aucune limite |

| Basculement de régime | Oui en cas de dépassement des plafonds | Non, adaptation uniquement des régimes fiscaux / TVA |

TVA, charges sociales et fiscalité : comparer le coût réel en 2026

Au-delà des plafonds, la question centrale reste : combien vous conservez réellement après charges sociales, impôts et taxes ? Le calcul n’est pas intuitif, car les mécanismes diffèrent fortement entre micro-entreprise et SASU.

Régime de TVA : franchise vs récupération de la taxe

En micro-entreprise, la franchise en base de TVA joue un rôle majeur. En 2026, la franchise repose sur un seuil unique de 37 500 € de chiffre d’affaires. En dessous, vous ne facturez pas de TVA à vos clients et vous ne la déduisez pas sur vos achats.

Ce mécanisme avantage les activités avec peu de charges et une clientèle de particuliers (B2C), car vos prix restent plus attractifs. En revanche, pour une activité qui nécessite beaucoup d’achats ou qui travaille principalement avec des professionnels soumis à la TVA, l’impossibilité de récupérer la TVA devient un vrai handicap de marge.

La SASU, elle, est en principe assujettie à la TVA. La société collecte la TVA sur les ventes et déduit la TVA sur les dépenses. Pour une entreprise qui investit (matériel, logiciels, marketing, sous-traitance), cette récupération améliore nettement le coût économique réel de chaque dépense.

Cotisations sociales en auto-entreprise en 2026

À partir du 1er janvier 2026, le taux global de cotisations sociales de la micro-entreprise connaît une harmonisation :

- 25,6 % du chiffre d’affaires à partir du 1er janvier 2026.

- 26,1 % du chiffre d’affaires à partir du 1er juillet 2026.

Ces taux remplacent les anciens taux différenciés par type d’activité (12,3 % en vente, 21,1 % en services, etc.). Le calcul reste cependant toujours basé sur le chiffre d’affaires encaissé, sans prise en compte des charges réelles. Un auto-entrepreneur qui engage beaucoup de frais conserve donc un revenu net relativement faible, malgré un taux de cotisations qui semble, en apparence, modéré.

Autre nuance : la protection sociale micro reste limitée. La retraite se calcule sur un revenu forfaitairement reconstitué à partir du chiffre d’affaires, l’indemnisation en cas d’arrêt de travail ou d’accident reste plus modeste que dans un régime salarié, et il n’existe pas de droit au chômage en cas d’arrêt d’activité.

Cotisations sociales et rémunération du dirigeant de SASU

En SASU, les charges sociales ne sont pas calculées sur le chiffre d’affaires, mais sur le salaire brut du président. Le dirigeant relève en principe du régime assimilé salarié (hors assurance chômage). Les cotisations couvrent la sécurité sociale, la retraite, les allocations familiales, la CSG-CRDS, etc.

Ce mode de calcul ouvre plusieurs stratégies :

- Fixer un salaire modéré et compléter la rémunération par des dividendes (selon la politique de distribution et les bénéfices).

- Ajuster chaque année le niveau de salaire à la situation financière de la société.

- Optimiser le résultat imposable en déduisant les charges réelles (loyers, amortissements, frais de déplacement, sous-traitance, etc.).

Le coût global des charges sociales en SASU reste plus élevé qu’en micro à niveau de revenu équivalent, mais la protection sociale se rapproche de celle d’un salarié classique, notamment pour la retraite et la couverture maladie.

Impôt sur le revenu et impôt sur les sociétés : deux logiques opposées

En micro-entreprise, le chiffre d’affaires est imposé à l’impôt sur le revenu après application d’un abattement forfaitaire :

- 71 % d’abattement pour les activités d’achat-revente.

- 50 % pour les prestations de services commerciales et artisanales.

- 34 % pour les professions libérales.

Autrement dit, le fisc considère que cette part représente vos charges, même si vos frais réels diffèrent. Vous déclarez ensuite le montant résiduel dans votre catégorie de revenus (BIC/BNC), intégré à votre foyer fiscal. Plus votre tranche marginale d’imposition monte, plus ce régime devient coûteux.

En SASU, l’entreprise est par défaut soumise à l’impôt sur les sociétés (IS). La société paie l’IS sur son bénéfice, après déduction de toutes les charges réelles. Le dirigeant est ensuite imposé à titre personnel sur son salaire (comme un salarié) et, le cas échéant, sur les dividendes lorsqu’ils sont distribués.

Cette séparation entre entreprise et personne physique ouvre de nombreux scénarios d’optimisation : laisser du bénéfice en société pour financer de futurs investissements, lisser sa rémunération sur plusieurs années, ou structurer une stratégie de dividendes.

Protection sociale, responsabilité et patrimoine : ce qui change pour vous

Le statut influence directement votre niveau de protection, la sécurité de votre patrimoine personnel et la perception du risque par les partenaires financiers. Ces éléments pèsent souvent plus que quelques points de cotisations.

Responsabilité et protection du patrimoine

En micro-entreprise, vous exercez en nom propre. La distinction entre patrimoine privé et professionnel reste limitée. Même si certains mécanismes de protection existent (résidence principale notamment), la responsabilité personnelle reste largement engagée en cas de dettes, de litiges ou de difficultés financières.

La SASU, au contraire, crée une personne morale distincte. La responsabilité de l’associé unique se limite en principe au montant de ses apports. Le patrimoine personnel bénéficie d’une meilleure protection, sauf en cas de faute de gestion avérée ou de caution personnelle accordée aux banques.

Couverture sociale : micro-entreprise vs SASU

En micro, vous relevez du régime des travailleurs indépendants, via l’Urssaf. La couverture maladie répond aux besoins de base, mais le niveau de retraite, les indemnités journalières et la protection en cas d’accident ou d’invalidité restent plus modestes qu’un régime de salarié. Par ailleurs, aucune cotisation ne génère de droit au chômage.

En SASU, le président assimilé salarié bénéficie d’une protection sociale proche d’un actif du secteur privé (hors assurance chômage). Les droits à la retraite se construisent sur le salaire brut, les indemnités journalières suivent les règles du régime général, et les cotisations ouvrent des droits plus structurés.

Droit au chômage et maintien ARE

Ni micro-entreprise ni SASU ne procurent un droit automatique au chômage en cas d’échec. En revanche, la manière de créer l’activité influence le maintien des aides existantes (ARE, ARCE). Le montage SASU associé à un maintien partiel de l’ARE sur une période donnée reste très courant, car la rémunération salariale se pilote finement au démarrage.

En micro-entreprise, les revenus déclarés comme bénéfices non commerciaux ou bénéfices industriels et commerciaux viennent réduire l’ARE selon un calcul spécifique. La gestion quotidienne demande une bonne anticipation pour ne pas générer de régularisations trop lourdes.

Coûts de création, gestion quotidienne et obligations administratives

La complexité de gestion reste un élément déterminant. Beaucoup d’entrepreneurs choisissent la micro-entreprise par peur de la lourdeur administrative d’une société, alors que d’autres assument une structure plus rigoureuse pour gagner en crédibilité et en organisation.

Coûts et démarches en auto-entreprise

L’auto-entreprise présente des coûts initiaux faibles. Les formalités de création se font en ligne, souvent sans frais significatifs, sauf cas particuliers (immatriculation au RCS ou RM selon l’activité, stage facultatif, etc.).

La gestion courante reste réduite au strict nécessaire : livre de recettes, éventuellement registre des achats, facturation conforme, déclarations de chiffre d’affaires mensuelles ou trimestrielles. Aucune obligation de bilan comptable, pas de compte annuel à déposer au greffe, et un recours à l’expert-comptable qui reste optionnel.

Coûts et formalisme de la SASU

La SASU entraîne des coûts de création plus élevés. D’après les données fournies, on observe :

- Environ 350 € de coûts de création (frais administratifs, greffe, annonce légale selon les cas).

- Environ 2 000 € de comptabilité annuelle avec un expert-comptable, en fonction du volume d’écritures et du secteur.

- Jusqu’à 1 000 € de frais additionnels possibles (rédaction de statuts, conseil juridique, accompagnement personnalisé).

En contrepartie, la société doit établir une comptabilité complète, produire un bilan, un compte de résultat, une liasse fiscale, et déposer ses comptes au greffe (avec possible confidentialité partielle). La rédaction des statuts réclame de la rigueur, notamment pour anticiper l’entrée de futurs associés ou la revente.

« L’expert-comptable ne représente pas uniquement un coût. Il sécurise la fiscalité, les déclarations sociales, et évite des pénalités qui dépassent souvent largement ses honoraires. »

Déduction des frais, optimisation et gestion de la rentabilité

La capacité à déduire ses frais réels influence directement la rentabilité. Entre un consultant qui travaille chez lui avec un simple ordinateur et un e-commerçant qui investit lourdement, les besoins de déduction diffèrent fortement.

Frais professionnels en micro-entreprise

En micro-entreprise, aucune charge réelle n’est déductible. L’administration applique un abattement forfaitaire (71 %, 50 % ou 34 %) censé couvrir l’ensemble des frais (loyers, logiciels, véhicules, matériel, sous-traitance, etc.). Lorsque vos dépenses réelles dépassent largement cet abattement, la micro-entreprise devient pénalisante.

Cette structure simplifiée favorise les activités à faible intensité capitalistique : prestations intellectuelles, coaching, services numériques légers, artisanat avec peu de matériel, etc. Dès que l’activité nécessite de gros investissements ou une logistique lourde, ce régime tend à éroder la marge réelle.

Déduction des charges et optimisation en SASU

La SASU autorise la déduction de l’ensemble des frais engagés dans l’intérêt de l’entreprise : loyers de locaux professionnels, amortissement du matériel, abonnement logiciels, frais de déplacement, achats de marchandises, prestataires, communication, etc.

Cette liberté permet de piloter le résultat imposable et de lisser la charge fiscale sur plusieurs exercices. Couplée à la récupération de la TVA, elle améliore significativement la rentabilité opérationnelle pour un business model qui engage des coûts récurrents ou élevés.

| Aspect | Auto-entrepreneur | SASU |

|---|---|---|

| Déduction des charges réelles | Non, abattement forfaitaire | Oui, toutes les charges professionnelles justifiées |

| Récupération TVA sur les achats | Non en franchise, possible en cas de dépassement des seuils | Oui, selon le régime de TVA choisi |

| Impact des investissements lourds | Marges comprimées | Amortissement et optimisation fiscale possibles |

| Pilotage de la rentabilité | Limité par les abattements | Finement ajustable via charges, salaires et dividendes |

Activité complémentaire, test de marché ou projet ambitieux : quel statut s’aligne sur votre stratégie ?

L’intention derrière votre projet compte autant que les chiffres. L’auto-entreprise et la SASU ne servent pas le même type de trajectoire. Les motivations recensées dans les données initiales l’illustrent clairement.

Quand l’auto-entreprise s’impose comme un bon départ

Le choix auto-entrepreneur convient particulièrement dans les cas suivants :

- Activité complémentaire à un emploi salarié ou à des études.

- Volonté de tester son activité avant de basculer vers une structure de société.

- Besoin d’une entrée rapide en activité sans frais de création élevés.

- Projet avec faibles coûts initiaux et peu d’investissements matériels.

- Recherche d’une gestion administrative minimale au quotidien.

Le régime montre cependant des limites nettes :

- Plafonds de chiffre d’affaires qui freinent la croissance.

- Responsabilité personnelle totale vis-à-vis des dettes.

- Protection sociale réduite et absence de droit au chômage.

- TVA non récupérable (en franchise), frais non déductibles.

- Difficulté à embaucher, image parfois moins structurée auprès de grands comptes.

Quand la SASU s’aligne mieux sur vos objectifs

Les motivations typiques en faveur de la SASU en 2026 regroupent :

- Aucune limite de chiffre d’affaires, adaptée aux projets ambitieux.

- Possibilité d’optimiser charges et impôts via la structure IS.

- Protection du patrimoine personnel par la personnalité morale de la société.

- Optimisation globale de la fiscalité du dirigeant et de la société.

- Déduction des frais réels et récupération de la TVA.

- Protection sociale proche de celle d’un salarié (hors chômage).

En contrepartie, la SASU entraîne :

- Une création plus coûteuse et technique.

- Un formalisme juridique et comptable plus exigeant.

- Une fiscalité plus complexe, souvent gérée avec un expert-comptable.

- Un délai de mise en route parfois plus long (rédaction des statuts, ouverture du compte pro, immatriculation).

Auto-entrepreneur vs SASU en 2026 : synthèse par profil d’entrepreneur

Pour y voir plus clair, il reste utile de raisonner par profils. Même si chaque situation garde ses particularités, quelques lignes se dégagent nettement.

| Profil | Caractéristiques | Statut généralement adapté |

|---|---|---|

| Test de concept / activité en parallèle | Revenus incertains, temps limité, peu d’investissements | Auto-entrepreneur |

| Freelance services intellectuels avec CA stable < 60 000 € | Peu de frais, forte marge, clientèles mixtes B2B / B2C | Auto-entrepreneur, éventuellement bascule ultérieure vers SASU |

| E-commerce avec stock et logistique | Investissements, achats de marchandise, besoin de TVA | SASU, pour la déduction des frais et la TVA |

| Consultant B2B haut de gamme | Honoraires élevés, clients grands comptes, image corporate | SASU, pour la crédibilité et l’optimisation IS |

| Projet de croissance, recrutement, levée de fonds | Besoin d’accueillir des associés, investisseurs, salariés | SASU (ou autre forme de société, à étudier) |

Anticiper l’évolution de son statut : passer de micro-entreprise à SASU

Le choix effectué en 2026 n’enferme pas définitivement. De nombreux entrepreneurs commencent en auto-entrepreneur pour tester leur activité puis migrent vers une SASU une fois les premiers résultats confirmés.

La transition demande cependant une préparation sérieuse :

- Analyse du chiffre d’affaires sur plusieurs mois.

- Évaluation des frais réels et de l’intérêt d’une déduction complète.

- Étude de la meilleure période pour limiter les frottements fiscaux et sociaux.

- Communication claire auprès des clients sur le changement de structure.

Ce basculement reste aussi l’occasion de repenser le positionnement de l’offre, les tarifs, la stratégie commerciale, et la manière de se présenter (site, devis, contrats). La SASU offre plus d’espace pour structurer un véritable business avec équipe, financements externes, voire développement à l’international.