SASU ou EURL : derrière ces sigles se cachent deux mécaniques juridiques très différentes pour un créateur solo. Choix de la protection sociale, niveau de cotisations, fiscalité des dividendes, marge de manœuvre pour faire entrer un associé… chaque statut oriente la trajectoire du projet dès la première année.

Les chiffres 2025 montrent un net avantage en volume pour la SASU, mais les EURL persistent dans des profils bien ciblés. Entre promesse de flexibilité, coût réel des charges et stratégie de revenus, le bon arbitrage ne repose pas uniquement sur la mode du moment…

| Critère stratégique | SASU | EURL | Impact pour l’entrepreneur |

|---|---|---|---|

| Souplesse juridique | Très flexible pour organiser les règles de fonctionnement | Plus encadrée, règles inspirées de la SARL | SASU idéale si besoin d’adaptabilité ou de futur passage en SAS |

| Coût des charges sociales | Élevées (régime assimilé salarié) | Moins élevées (Travailleur Non Salarié) | EURL plus économique sur les rémunérations |

| Développement et investisseurs | Très adaptée, ouverture facile du capital | Peu flexible pour l’entrée de nouveaux associés | SASU préférable pour projets évolutifs |

| Mode de rémunération | Salaire uniquement | Salaire + dividendes avantageux | EURL plus optimisable si petits revenus |

| Protection sociale | Excellente (régime salarié) | Plus limitée mais économique | SASU rassurante si besoin d’une bonne couverture |

Simulateur Comparatif SASU vs EURL

Comparez votre revenu net selon le statut juridique choisi

SASU ou EURL : tendances 2025 et impact sur votre choix

Le choix entre SASU et EURL ne repose pas sur une impression générale ou sur les conseils entendus sur les réseaux sociaux. Les données de création d’entreprises en 2025 donnent une vision chiffrée des comportements des créateurs et mettent en lumière les profils pour lesquels chaque statut s’avère pertinent.

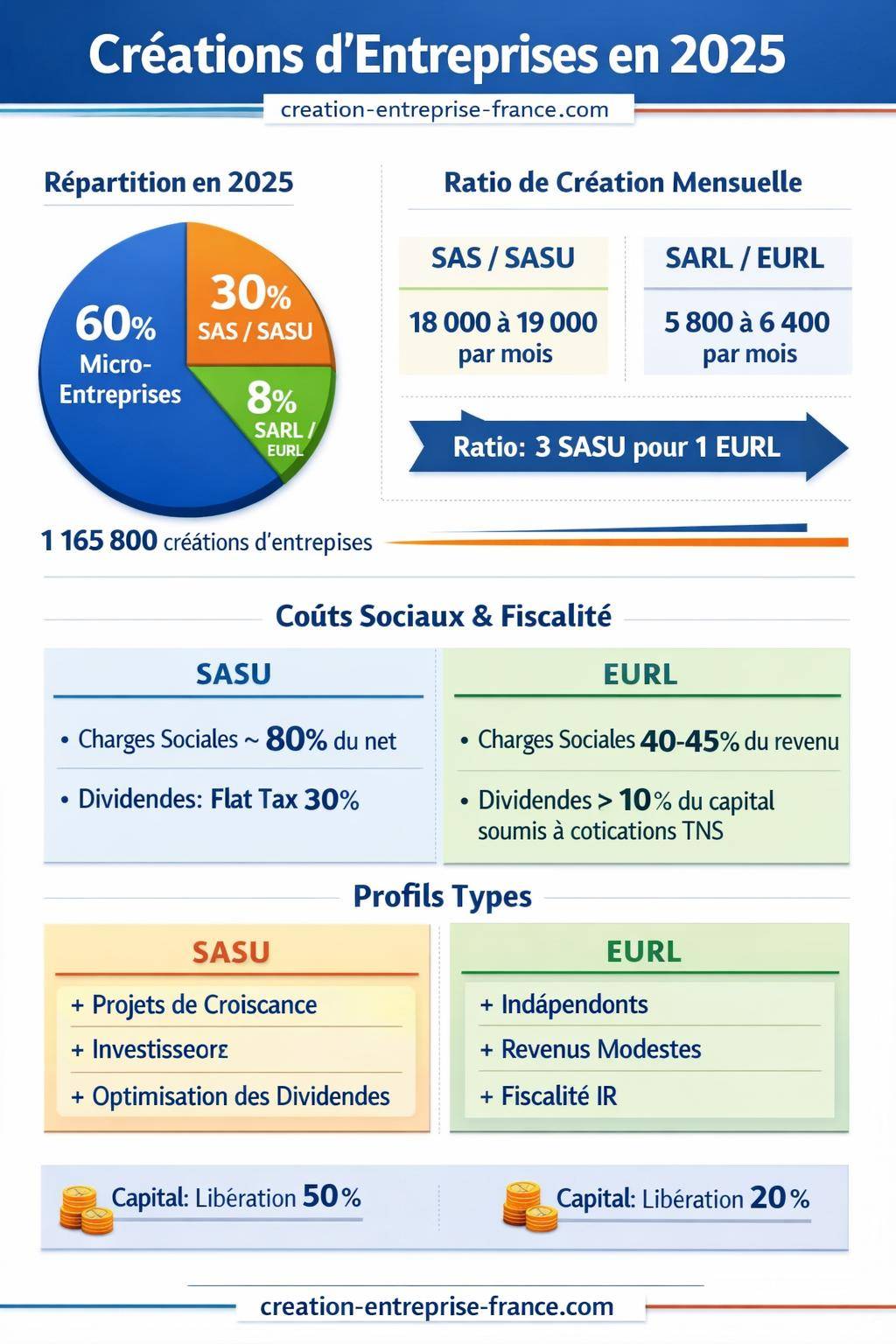

Sur l’année 2025, la France enregistre 1 165 800 créations d’entreprises. Les micro‑entreprises représentent 60 % de ces créations, les SAS/SASU environ 30 % et les SARL/EURL près de 8 %. La micro‑entreprise domine encore largement, mais pour un projet structuré avec de réelles ambitions de développement, la réflexion se fait souvent entre SASU et EURL.

Les tendances trimestrielles confirment cette dynamique. Au Q1 2025, plus d’une création sur trois se fait sous la forme d’une SAS ou SASU. Le volume mensuel se stabilise entre 18 000 et 19 000 créations de SAS/SASU, contre 5 800 à 6 400 créations de SARL/EURL. On observe donc un ratio d’environ 3 SASU pour 1 EURL, ce qui traduit un attrait marqué pour la souplesse du statut de président assimilé salarié.

Juin et juillet 2025 illustrent bien cet écart : en juin, on compte 17 060 SAS/SASU pour 5 835 SARL/EURL, et en juillet 18 790 SAS/SASU pour 6 424 SARL/EURL. Parallèlement, le troisième trimestre affiche encore 16 501 créations de SARL/EURL, soit une part de 11,3 %, tandis que la SAS/SASU enregistre une légère baisse de 13,5 % par rapport au T2 2025, sans remettre en cause la tendance de fond.

« En 2025, la SASU s’impose comme le statut de référence pour de nombreux créateurs, mais l’EURL garde une place solide chez les indépendants qui recherchent un coût social plus léger et une fiscalité ajustée à des revenus modérés. »

Pour un créateur qui hésite entre EURL ou SASU, ces chiffres donnent un signal clair : la SASU domine en nombre, mais l’EURL reste choisie par des profils spécifiques. Le bon statut ne se décide donc pas à la majorité, mais à partir de critères personnels : niveau de protection souhaité, projection de revenus, perspectives de croissance et besoin d’ouverture du capital.

SASU : fonctionnement, avantages et limites pour un entrepreneur solo

La SASU (Société par Actions Simplifiée Unipersonnelle) constitue une variante unipersonnelle de la SAS. Elle se caractérise par une grande liberté statutaire et un mode de direction calqué sur le régime du salarié, sans le chômage automatique. Ce statut attire surtout les porteurs de projet qui souhaitent structurer une activité avec une image très professionnelle et une capacité d’évolution vers une SAS à plusieurs associés.

Statut social du président de SASU : protection et coût

Le président de SASU possède le statut d’assimilé salarié. Il relève du régime général de la Sécurité sociale, comme un cadre, hors assurance chômage. Ce positionnement lui donne accès à :

- une couverture maladie alignée sur celle des salariés (remboursements, IJSS sous conditions) ;

- une retraite de base et complémentaire gérée par les caisses du régime général ;

- une protection en cas d’accident du travail selon la situation ;

- un niveau de prévoyance et mutuelle souvent plus simple à renforcer via des contrats collectifs ou individuels.

Cette protection sociale se paie par des charges sociales élevées. Le coût global pour la société représente en moyenne environ 80 % du salaire net versé au président. Un net mensuel de 2 000 € génère par exemple près de 3 600 € à 3 700 € de coût total pour la SASU, selon les cotisations retenues.

En l’absence de rémunération, le dirigeant ne bénéficie d’aucune couverture via sa SASU : pas de droits nouveaux à la retraite, pas d’indemnités journalières. Il doit alors s’appuyer sur d’autres statuts (salariat parallèle, allocations, contrats privés) pour sécuriser sa protection sociale.

Fiscalité de la SASU : IS, dividendes et arbitrage rémunération

Par défaut, la SASU est soumise à l’Impôt sur les sociétés (IS). Les bénéfices sont d’abord taxés au niveau de la société, puis les sommes distribuées au président le sont à nouveau à son niveau personnel selon plusieurs mécanismes.

Les dividendes de SASU, versés au président associé unique, bénéficient d’un régime attractif :

- application de la flat tax de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), sans cotisations sociales supplémentaires ;

- possibilité d’opter pour le barème progressif de l’impôt sur le revenu avec abattement de 40 % sur les dividendes, si cette option se révèle plus avantageuse;

- absence de seuil de 10 % du capital comme en EURL pour déclencher des cotisations.

Ce cadre pousse de nombreux créateurs à construire une stratégie de revenus basée sur :

- une rémunération modérée sous forme de salaire pour bénéficier d’une protection sociale et valider des trimestres de retraite ;

- des dividendes complétant le revenu lorsque la société dégage des bénéfices suffisants.

Cette combinaison reste cependant efficace seulement lorsque la société génère un résultat confortable. Sur des revenus faibles, la charge sociale élevée du salaire absorbe rapidement une part significative de la trésorerie, tandis que le versement de dividendes n’intervient qu’après imposition de la société à l’IS.

Souplesse statutaire de la SASU et ouverture future du capital

La SASU se distingue par des statuts extrêmement flexibles. Le Code de commerce laisse une large marge pour organiser :

- la répartition des pouvoirs entre président et futurs dirigeants (directeur général, directeur général délégué) ;

- les droits de vote en cas d’entrée d’investisseurs (actions à droits multiples, clauses d’inaliénabilité, actions de préférence) ;

- les conditions de cession des titres (pactes d’associés, clauses d’agrément, clauses de sortie conjointe).

Pour un projet qui vise à accueillir un associé dans les 12 à 24 mois, cette souplesse représente un levier très pratique. La transformation d’une SASU en SAS pluripersonnelle s’opère sans changement de forme juridique, par simple cession ou émission d’actions supplémentaires. Les banques et investisseurs apprécient en général ce cadre, jugé plus lisible et plus modulable que la SARL.

Le montant du capital social en SASU est librement fixé. La loi n’impose aucun minimum légal, si ce n’est le symbolique 1 €. En pratique, une SASU déclare souvent un capital cohérent avec ses besoins de démarrage et avec l’image transmise aux partenaires. Les règles exigent de libérer au moins 50 % du capital à la constitution, le solde devant être versé dans les cinq ans.

Contraintes et coûts de gestion d’une SASU

La SASU embarque un niveau de formalismes plus marqué que la micro‑entreprise ou même que certaines EURL gérées de façon très simplifiée. Parmi les contraintes récurrentes :

- bulletin de paie obligatoire pour toute rémunération du président ;

- Déclaration Sociale Nominative (DSN) mensuelle pour transmettre les données sociales ;

- gestion des cotisations URSSAF, retraite, prévoyance, mutuelle ;

- coût de logiciels de paie ou prestations d’expert‑comptable.

Les frais de création s’élèvent à 142 € en 2026 pour les formalités d’immatriculation au greffe, hors rédaction de statuts, accompagnement et publication légale si nécessaire. À cela s’ajoute la tenue d’une comptabilité complète avec bilan, compte de résultat et annexes, ainsi que des obligations juridiques annuelles (assemblée, approbation des comptes). Ces dernières peuvent être gérées de façon rationalisée, mais demandent rigueur et suivi.

EURL : cadre juridique, atouts et contraintes pour l’indépendant

L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) reprend le schéma de la SARL avec un associé unique. Le gérant y relève du régime des Travailleurs Non Salariés (TNS), ce qui entraîne des cotisations sociales plus faibles mais une protection moins étendue. Ce format reste apprécié des indépendants qui visent un revenu maîtrisé et une gestion fiscale fine.

Statut social du gérant d’EURL : TNS et coût des cotisations

Le gérant associé unique d’EURL bénéficie du statut de travailleur non salarié. Il dépend en principe de la Sécurité sociale des indépendants. Ce régime présente plusieurs caractéristiques structurantes :

- cotisations sociales réduites, en général entre 40 % et 45 % du revenu net ;

- couverture maladie‑maternité moins généreuse que le régime général mais suffisante pour de nombreux profils ;

- retraite de base et complémentaire calculée sur des assiettes spécifiques ;

- prépondérance de la prévoyance privée pour améliorer l’indemnisation en cas d’arrêt.

Sur un revenu identique, une EURL supporte donc un coût social bien inférieur à celui d’une SASU. Un bénéfice net de 2 000 € brut pour le gérant entraîne un montant de cotisations global d’environ 800 € à 900 €, contre 1 600 € environ avec un statut de président assimilé salarié. En contrepartie, la protection reste moins étendue, notamment sur les pensions futures et l’indemnisation en cas d’incapacité.

Autre particularité : même en l’absence de bénéfice ou de rémunération, le gérant d’EURL supporte souvent des cotisations minimales. Ce mécanisme lui permet de conserver une couverture minimale, mais taxe l’entreprise même lorsque l’activité tourne au ralenti.

Fiscalité de l’EURL : IR, IS et dividendes

Par défaut, une EURL avec gérant associé unique personne physique relève de l’Impôt sur le revenu (IR). Les bénéfices s’intègrent alors directement dans la déclaration personnelle de l’entrepreneur, dans la catégorie adéquate (BIC, BNC, BA). Cette architecture convient particulièrement aux revenus modestes et aux activités de services à faible besoin de trésorerie.

L’EURL offre néanmoins une option pour l’Impôt sur les sociétés, sans limite de durée. Ce levier permet :

- de lisser sa fiscalité en maintenant une partie des bénéfices dans la société ;

- d’organiser une stratégie de rémunération entre salaire du gérant et dividendes ;

- de préparer une future transformation en SARL avec plusieurs associés.

Les dividendes d’EURL obéissent cependant à une règle déterminante : la part qui dépasse 10 % du cumul capital social + primes d’émission + sommes en compte courant d’associé entre dans l’assiette des cotisations sociales TNS. Autrement dit, au‑delà de ce seuil, les dividendes subissent à la fois les prélèvements sociaux et des cotisations, ce qui limite leur intérêt en comparaison avec la SASU.

En pratique, le gérant d’EURL organise souvent ses revenus autour :

- d’une rémunération régulière, suffisamment calibrée pour valider ses droits sociaux ;

- éventuellement de dividendes modérés, dans le respect du seuil de 10 % afin de contenir les charges supplémentaires.

Formalisme, capital et image de l’EURL

Sur le plan juridique, l’EURL reprend la structure de la SARL : statuts encadrés par le Code de commerce, règles de fonctionnement plus standardisées, gestion des parts sociales plutôt que des actions. Cette rigidité relative rassure certains créateurs, car le cadre laisse moins de zones d’interprétation.

Le capital social d’une EURL se fixe librement, sans minimum légal autre que symbolique. À la constitution, le gérant doit en principe libérer au moins 20 % du capital, le solde pouvant être versé dans les cinq ans. Cette exigence inférieure à la SASU (50 %) facilite le démarrage lorsque la trésorerie de départ reste limitée.

Du point de vue des partenaires, l’EURL renvoie une image plus traditionnelle. Certaines banques ou clients perçoivent encore la SARL/EURL comme la forme classique du petit commerce ou de l’indépendant établi, quand la SAS/SASU évoque davantage le projet orienté croissance. Cette perception évolue progressivement, mais influence encore les réactions des interlocuteurs.

En phase de croissance ou d’ouverture du capital, l’EURL impose une transformation en SARL pluripersonnelle. Les entrées d’associés passent par des cessions de parts, avec un régime juridique et fiscal différent de celui des actions. Pour accueillir des investisseurs ou structurer un pacte d’associés complexe, le cadre de la SARL montre vite ses limites face à la SAS.

SASU ou EURL : comparaison structurée des deux statuts

Pour aider à arbitrer entre SASU et EURL, un tableau comparatif donne une vision synthétique des écarts majeurs. Chaque ligne correspond à un critère fréquent dans la réflexion des créateurs : protection, coûts, fiscalité, gestion quotidienne, image externe.

| Critère | SASU | EURL |

|---|---|---|

| Statut du dirigeant | Président assimilé salarié (régime général) | Gérant TNS (travailleur non salarié) |

| Niveau de charges sociales | Environ 80 % du salaire net | Environ 40‑45 % du revenu net |

| Protection sociale | Proche du salariat (hors chômage automatique) | Moins couvrante, nécessite souvent des compléments privés |

| Fiscalité par défaut | IS obligatoire (sauf régime particulier transitoire) | IR par défaut, option IS possible sans limite |

| Dividendes | Flat tax 30 % (ou barème IR) sans cotisations sociales | Au‑delà de 10 % capital + comptes, soumis aux cotisations TNS |

| Libération du capital | 50 % minimum à la création | 20 % minimum à la création |

| Souplesse des statuts | Très flexible, grande liberté contractuelle | Plus encadré, règles de SARL |

| Ouverture du capital | Évolution fluide en SAS multi‑associés | Passage obligatoire en SARL pour plusieurs associés |

| Image auprès des banques / investisseurs | Perçue comme moderne et adaptée aux projets de développement | Perçue comme plus traditionnelle, orientée indépendants |

| Gestion de la paie | Fiche de paie et DSN mensuelle pour le président rémunéré | Pas de fiche de paie, déclarations TNS spécifiques |

| Adaptation aux faibles revenus | Moins avantageuse sur les premières années sans bénéfices solides | Fréquemment adaptée aux revenus modestes et stables |

Ce tableau illustre une logique simple : SASU penche vers une meilleure protection et une grande modularité au prix de charges sociales élevées et d’un formalisme plus poussé, tandis que EURL privilégie le coût social réduit et la simplicité de gestion au détriment d’une couverture sociale plus étroite et d’une image parfois moins tournée vers l’investissement.

Critères clés pour choisir entre SASU et EURL

Le choix du statut doit s’analyser à partir de critères personnels structurants. Protection sociale, stratégie de développement, niveau de revenus, appétence pour la gestion administrative : chaque élément oriente naturellement vers la SASU ou vers l’EURL. Un même projet économique peut conduire à deux décisions différentes selon le profil du dirigeant.

Protection sociale : priorité au confort ou à l’optimisation ?

La protection sociale constitue souvent le premier angle de réflexion. Le président de SASU bénéficie d’un confort proche du salarié, avec des garanties naturellement plus élevées, notamment en retraite et en prévoyance. À l’inverse, le gérant d’EURL doit souvent compléter son socle par :

- une mutuelle renforcée ;

- un contrat de prévoyance individuelle ;

- éventuellement un contrat de retraite supplémentaire.

Une personne qui sort d’un CDI confortable, attachée à la qualité de sa couverture et peu prête à construire seule un package de prévoyance, s’oriente logiquement vers une SASU. À l’inverse, un indépendant habitué au statut TNS, déjà engagé dans des contrats complémentaires, perçoit souvent l’EURL comme un prolongement naturel.

Ambition de développement et ouverture du capital

Les projets orientés croissance rapide, levée de fonds ou agrégation de plusieurs associés trouvent un terrain plus adapté dans la SASU. La transition vers une SAS à plusieurs associés se fait par simple entrée de nouveaux actionnaires, avec possibilité de moduler très finement :

- les droits de vote ;

- les droits financiers ;

- les règles de sortie et de liquidité des titres.

Une EURL qui prévoit l’arrivée de plusieurs associés bascule en SARL. Ce cadre reste parfaitement viable pour des associés opérationnels, mais montre vite des limites pour des configurations complexes : investisseurs minoritaires, plans de stock‑options, actions de préférence, etc. Dans ces cas, la SASU garde une nette avance stratégique.

Un porteur de projet de type start‑up technologique ou activité digitale à forte scalabilité choisit donc presque toujours une SASU, là où un consultant B2B indépendant ou un artisan de proximité privilégie plus fréquemment l’EURL, alignée avec un développement plus progressif.

Niveau de revenus et stratégie de rémunération

Le niveau de revenus envisagé sur les deux à trois premières années oriente fortement le choix :

- Revenus modestes ou irréguliers : l’EURL offre souvent un meilleur ratio charges / protection. Le coût social plus faible permet de préserver davantage de trésorerie, quitte à renforcer la protection par des contrats ciblés.

- Revenus confortables, avec bénéfices récurrents : la SASU prend tout son sens, surtout si l’on bâtit une stratégie de dividendes réguliers combinés à une rémunération stable. Le régime des dividendes sans cotisations sociales au‑delà de l’IS devient un vrai levier.

Dans cette logique, un entrepreneur qui prévoit 1 200 à 1 500 € de revenu mensuel net sur les premières années, sans ambition forte de croissance explosive, trouve souvent un équilibre plus cohérent en EURL. Inversement, un dirigeant qui projette 3 000 à 4 000 € mensuels, avec une société rentable dès la deuxième année, a intérêt à étudier sérieusement la SASU, notamment pour optimiser la fiscalité de ses dividendes.

Gestion quotidienne et appétence administrative

La gestion d’une SASU implique un suivi plus poussé de la paie et des déclarations sociales. Certains créateurs apprécient ce cadre très structuré et délèguent rapidement la totalité des formalités à un expert‑comptable ou un gestionnaire de paie. D’autres préfèrent une gestion plus directe, avec moins d’intermédiaires.

En EURL, le gérant TNS gère ses cotisations sociales via des organismes regroupés, sans bulletin de paie. Les flux sont parfois moins lisibles au départ, mais l’architecture globale reste plus simple sur la durée. Un créateur réfractaire à la paie et à la DSN s’oriente souvent plus volontiers vers l’EURL, surtout pour une activité individuelle sans salariés.

Cas pratiques : dans quelles situations la SASU prend l’avantage ?

Au‑delà des principes généraux, certains profils tirent un bénéfice net du choix de la SASU. Le point commun de ces scénarios : la combinaison d’objectifs de protection, de crédibilité externe et de capacité de croissance.

Projet de croissance avec futurs associés ou investisseurs

Un créateur qui envisage d’intégrer un associé technique, un business angel ou un fonds dans les 24 à 36 mois a tout intérêt à structurer son projet en SASU dès l’origine. Ce schéma permet :

- d’anticiper un pacte d’associés évolutif dès la rédaction des statuts ;

- d’utiliser des actions de préférence pour adapter les droits aux profils d’investisseurs ;

- de mettre en place des mécanismes d’entrées/sorties clairs pour tous.

Les acteurs du financement considèrent largement la SAS comme leur terrain de jeu habituel, ce qui fluidifie les discussions juridiques et la négociation des droits. Une EURL transformée en SARL puis en SAS cumule au contraire des étapes supplémentaires, sources de frais et de complexité.

Stratégie de revenus basée sur dividendes et image bancaire

Un dirigeant expérimenté, qui prévoit une société rentable et des bénéfices réguliers, tire un véritable avantage de la SASU lorsqu’il souhaite :

- se verser une rémunération salariale calibrée, suffisante pour ses besoins courants ;

- capitaliser les bénéfices non distribués dans la société pour financer le développement ;

- distribuer des dividendes réguliers en profitant de la flat tax sans cotisations sociales supplémentaires.

Dans ce schéma, la SASU sert de structure de capitalisation. Le dirigeant arbitre chaque année entre réinvestissement, trésorerie de sécurité et distribution. Parallèlement, l’image de président de SASU renforce souvent la crédibilité auprès des banques, notamment pour financer du matériel, un véhicule ou des investissements marketing.

Pour approfondir les avantages détaillés du statut de SASU et ses conséquences sur la fiscalité, un article complémentaire apporte un éclairage utile : définition de la SASU et comparaison de ses avantages.

Cas pratiques : dans quelles situations l’EURL reste plus adaptée ?

Malgré l’attrait croissant de la SASU, l’EURL conserve une pertinence nette dans plusieurs configurations. La logique dominante : revenus modérés, activité stable, orientation long terme sans volonté forte d’ouverture du capital à des investisseurs extérieurs.

Indépendant avec revenus modestes ou progressifs

Un consultant, un formateur, un freelance créatif ou un artisan qui vise un revenu net de l’ordre de 1 500 à 2 000 € par mois sur les premières années retient fréquemment l’EURL. Les points clés pour ce profil :

- cotisations sociales plus légères, adaptées à une montée en puissance progressive ;

- possibilité de rester à l’IR pour caler l’impôt sur le revenu réel du foyer ;

- gestion administrative plus directe, sans fiche de paie.

Le gérant accepte une protection sociale moins étendue, mais couvre le risque par des contrats ciblés. Le différentiel de charges sociales entre SASU et EURL sécurise la trésorerie et laisse davantage de marge pour investir dans l’outil de travail, la formation ou la communication.

Projet d’indépendant ancré localement, sans levée de fonds

Un entrepreneur qui ouvre une petite structure de services locale (coach, commerçant, activité artisanale spécialisée) sans volonté d’intégrer un investisseur financier, trouve souvent son compte en EURL. Les atouts principaux dans ce contexte :

- structure lisible pour les partenaires locaux (banques, fournisseurs, bailleurs) ;

- coût de fonctionnement limité grâce aux cotisations TNS plus faibles ;

- répartition des bénéfices en phase avec les besoins personnels, via l’IR ou l’IS au choix.

La transformation en SARL à deux ou trois associés reste parfaitement gérable si un proche ou un associé opérationnel rejoint le projet. L’absence de mécanismes sophistiqués de capital ne pose généralement aucun problème à ce type d’activité.

Comment trancher entre SASU et EURL pour son propre projet ?

Au terme de cette analyse, la question n’est plus seulement « SASU ou EURL ? », mais « quel statut correspond réellement à mon scénario de vie, à mon rythme de développement et à ma tolérance au risque social et fiscal ? ». La réponse se construit autour de quelques interrogations précises :

- Ai‑je besoin d’une protection sociale assimilée salariée pour me sentir en sécurité ?

- Est‑ce que j’anticipe une entrée d’associés ou d’investisseurs à moyen terme ?

- Sur les deux premières années, mon revenu cible se situe‑t‑il plutôt en dessous ou au‑dessus de 2 000 € nets mensuels ?

- Suis‑je prêt à financer des contrats de prévoyance privés pour compléter un régime TNS ?

- Quelle place j’accorde à l’image de mon statut vis‑à‑vis des clients et des banques ?

Les réponses à ces questions orientent naturellement vers l’un ou l’autre statut. Pour approfondir encore la comparaison chiffrée et les impacts concrets sur votre activité, une ressource complémentaire vient préciser les écarts : comparaison entre SASU et auto‑entrepreneur, utile si vous hésitez encore avec le régime micro avant de basculer vers une société unipersonnelle.

« Le bon statut n’est pas celui que tout le monde choisit, mais celui qui épouse au mieux vos contraintes, vos ambitions et votre manière de gérer le risque. SASU et EURL offrent des réponses distinctes à ces trois dimensions. »