Créer une entreprise en 2026 ne se résume plus à déposer des statuts au greffe. Entre généralisation de la facturation électronique, transparence salariale, nouvelles règles de protection du patrimoine et ajustements de cotisations sociales, le choix du statut juridique influence directement la fiscalité, les charges, la responsabilité et même votre manière de piloter la croissance.

Face à la hausse continue des créations d’entreprises, les pouvoirs publics affinent les règles du jeu, notamment pour les microentrepreneurs et les sociétés. Les différences entre microentreprise, entreprise individuelle, SASU, EURL, SARL, SAS prennent une dimension nouvelle en 2026… et certaines options deviennent beaucoup moins neutres qu’avant.

| Statut | Idéal pour | Responsabilité | Fiscalité | Niveau de formalités |

|---|---|---|---|---|

| Micro-entreprise | Débutants, freelances, petits revenus | Illimitée | Prélèvement libératoire ou IR simplifié | Très faible |

| EURL | Entrepreneurs solo voulant protéger leur patrimoine | Limitée aux apports | IS ou IR | Moyen |

| SASU | Entrepreneurs recherchant flexibilité + bonne protection sociale | Limitée aux apports | IS (IR possible temporairement) | Élevé |

| SARL | Projets familiaux ou associés recherchant un cadre strict | Limitée aux apports | IS ou IR | Élevé |

| SAS | Start-up, levées de fonds, croissance rapide | Limitée aux apports | IS | Élevé |

Simulateur de Statut Juridique d’Entreprise

Statut juridique : un choix stratégique pour 2026, pas seulement administratif

Le statut juridique structure toute la vie de l’entreprise : fiscalité, niveau de protection sociale, couverture en cas de contrôle, capacité à lever des fonds, relation avec les banques et même perception par les clients et partenaires. En 2026, les nouvelles obligations (numériques, environnementales, sociales) renforcent l’écart entre les formes juridiques.

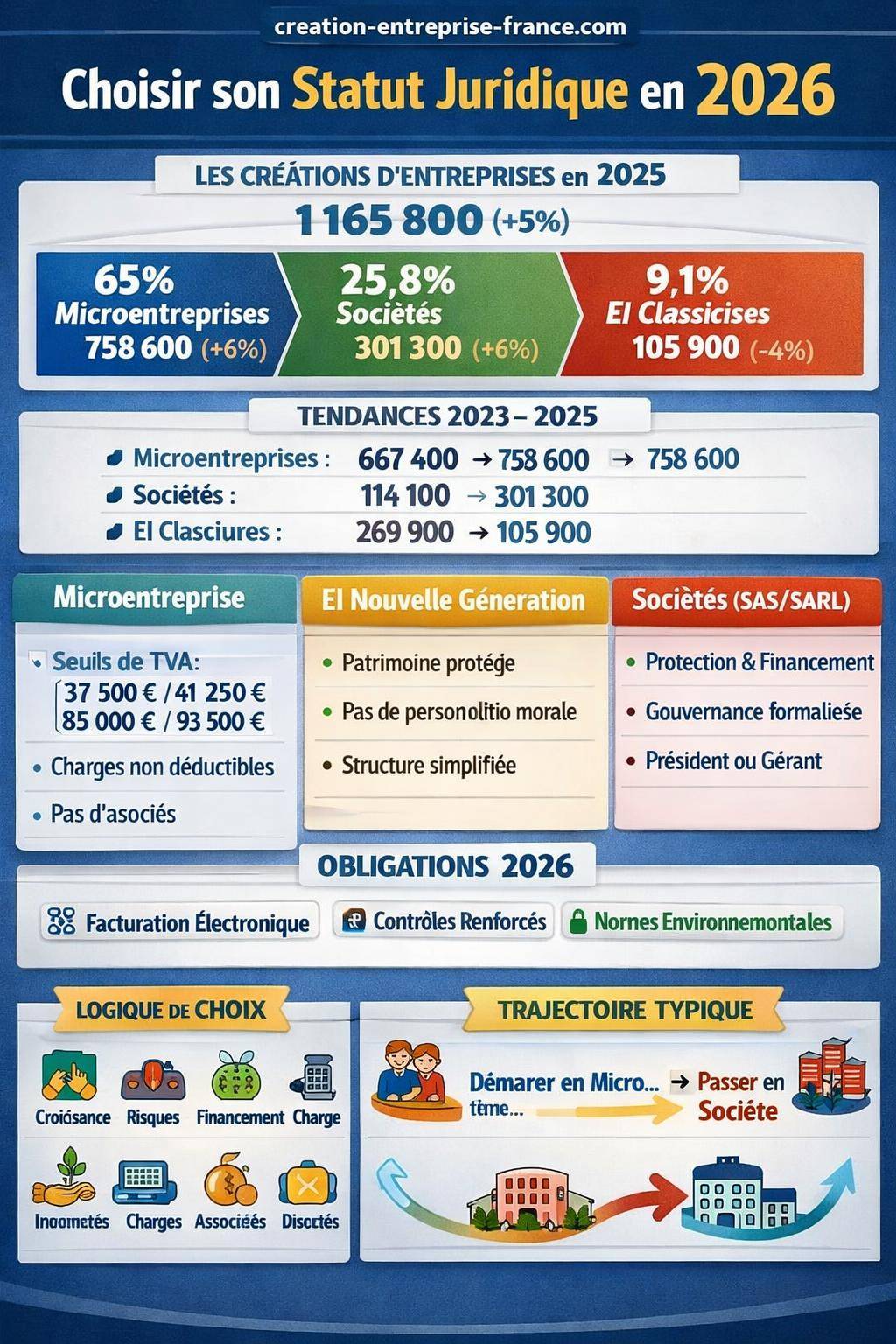

Le contexte économique confirme cette tendance. En 2025, la France a enregistré 1 165 800 créations d’entreprises, en progression de +5 % vs 2024. Les microentrepreneurs représentent 65 % des créations (758 600, +6 %), tandis que les sociétés atteignent 301 300 immatriculations (25,8 %, +6 %). Les entreprises individuelles classiques reculent à 105 900 créations (9,1 %, -4 %).

Cette dynamique illustre une préférence marquée pour des cadres juridiques flexibles, à faible barrière d’entrée, mais aussi une montée en puissance des structures sociétaires (SAS, SARL, SASU, EURL) dès que l’activité gagne en volume, en risque ou en besoin de financement.

Panorama 2023–2025 : comment les entrepreneurs choisissent réellement leur statut

L’analyse des chiffres 2023–2025 éclaire les comportements des créateurs d’entreprise et les transitions de statuts au fil des années.

| Année | Microentrepreneurs | Entreprises individuelles classiques | Sociétés (SAS, SARL, etc.) |

|---|---|---|---|

| 2023 | 667 400 | 269 900 | 114 100 |

| 2024 | 716 200 | 110 500 | 284 600 |

| 2025 | 758 600 | 105 900 | 301 300 |

Deux tendances ressortent clairement :

- Explosion des microentreprises : le régime reste la porte d’entrée privilégiée grâce à sa simplicité de gestion et un démarrage rapide.

- Montée en puissance des sociétés : le volume de sociétés créées augmente fortement, ce qui traduit un besoin accru de structuration, d’association, de financement et de protection du dirigeant.

À l’inverse, les entreprises individuelles classiques (hors micro) reculent nettement, d’autant que la réforme de l’entreprise individuelle en 2022 a instauré de nouvelles protections patrimoniales, rendant moins attractive l’ancienne logique « tout en nom propre, sans cloisonnement ».

Le choix de statut en 2026 s’inscrit donc dans ce mouvement : commencer simple, mais prévoir un cadre qui permet d’évoluer vers une société sans blocage juridique ou fiscal.

Les grandes familles de statuts juridiques en 2026

Pour raisonner clairement, il aide de distinguer trois grands blocs :

- La microentreprise (un régime fiscal et social, adossé au statut d’entreprise individuelle).

- L’entreprise individuelle (EI), nouvelle génération, avec patrimoine professionnel séparé.

- Les sociétés : SASU / SAS, EURL / SARL, mais aussi d’autres formes plus spécifiques.

Chaque bloc répond à des logiques distinctes : niveau de risque, ambition de croissance, besoin d’associés, optimisation de la rémunération, relation à l’investissement.

Microentreprise en 2026 : pour quel profil d’entrepreneur ?

La microentreprise, souvent appelée « autoentreprise », reste en 2026 un levier apprécié pour tester une activité, exercer une petite prestation de service ou un commerce en ligne, ou encore démarrer en parallèle d’un emploi salarié.

Les conditions d’accès restent stables :

- Réservée à une personne physique, jamais à une société.

- Activités artisanales, commerciales ou libérales (hors professions réglementées et certaines activités spécifiques).

- Possible en activité principale ou secondaire (cumul avec salariat ou retraite, sous conditions).

En revanche, certaines situations excluent ce régime :

- Interdiction de détenir deux entreprises individuelles en microentreprise.

- Incompatibilité pour un gérant majoritaire d’EURL ou de SARL.

Des activités restent prohibées pour les microentrepreneurs :

- Professions juridiques et judiciaires (notaire, avocat pour la plupart des activités).

- Professions médicales (médecin, certaines activités de soins réglementés).

- Certaines activités immobilières, notamment agent immobilier.

« La microentreprise facilite le démarrage, mais elle ne convient pas à tous les métiers, ni à tous les niveaux de chiffre d’affaires. La bascule vers une société intervient souvent plus tôt que prévu. »

Entreprise individuelle nouvelle formule : patrimoine protégé, mais limites structurelles

Depuis le 15 mai 2022, l’entreprise individuelle bénéficie d’un statut juridique rénové. En 2026, ce dispositif est pleinement opérationnel et change le rapport au risque.

Désormais, l’entrepreneur individuel bénéficie d’une responsabilité limitée aux biens professionnels. Le patrimoine personnel est, en principe, protégé des créanciers professionnels, sauf renonciation explicite ou garanties spécifiques (caution bancaire notamment).

Ce changement corrige l’un des freins majeurs de l’entreprise individuelle ancienne version, souvent jugée trop risquée. Pour autant, l’entreprise individuelle garde des caractéristiques fortes :

- Absence de personnalité morale distincte : l’entrepreneur et son entreprise restent juridiquement confondus.

- Difficulté pour accueillir des associés : pas de parts sociales, pas de capital.

- Image parfois moins structurée auprès des banques et des investisseurs que les sociétés (SAS, SARL).

L’entreprise individuelle nouvelle génération intéresse surtout les professions libérales et certains indépendants qui souhaitent combiner simplicité de gestion et meilleure protection de leurs biens personnels, sans créer une société.

Sociétés (SAS, SASU, SARL, EURL) : structurer le projet et préparer la croissance

Les sociétés commerciales restent la structure de référence dès que l’activité implique des investissements significatifs, l’accueil d’associés, un besoin de financement bancaire ou la volonté de séparer nettement vie personnelle et vie professionnelle.

En 2026, deux formes se distinguent par leur popularité :

- SAS / SASU : grande souplesse statutaire, régime social du président assimilé salarié, image favorable auprès des partenaires.

- SARL / EURL : cadre juridique plus encadré, très utilisé pour les TPE et PME, régime de gérant majoritaire (travailleur non salarié) souvent moins coûteux en cotisations sur le long terme.

Pour comparer plus précisément ces statuts, un guide dédié reste utile : SAS ou SARL : comment choisir en fonction de votre projet ?

Microentreprise 2026 : avantages, limites et conséquences des nouveaux seuils

Le régime micro reste très utilisé, mais il se trouve étroitement encadré par des seuils de chiffre d’affaires et par des règles de TVA qui changent fortement la donne à partir de certains niveaux.

Seuils de TVA pour les autoentrepreneurs en 2026

Les microentrepreneurs bénéficient en principe de la franchise en base de TVA jusqu’à certains montants. Pour 2026, les références communiquées sont les suivantes :

- Franchise de base : 37 500 €.

- Prestations de services :

- Seuil N-1 : 37 500 €.

- Seuil N : 41 250 €.

- Activités commerciales :

- Seuil N-1 : 85 000 €.

- Seuil N : 93 500 €.

En pratique, dépasser ces seuils entraîne la perte progressive de la franchise de TVA, donc l’obligation de la facturer et de la reverser. Le régime micro reste possible tant que les plafonds globaux du régime ne sont pas dépassés, mais la gestion se complexifie.

De nombreux indépendants choisissent alors de basculer en société pour récupérer la TVA sur leurs achats, optimiser leurs charges et adopter une structure plus lisible pour leurs partenaires.

Avantages de la microentreprise en 2026

Les points forts restent nets pour un démarrage ou une activité complémentaire :

- Formalisme allégé : immatriculation rapide, comptabilité ultra simplifiée (livre de recettes, registre des achats selon l’activité).

- Charges sociales proportionnelles au chiffre d’affaires : absence de cotisations minimales en l’absence de facturation.

- Pas de bilan annuel à déposer au greffe.

- Possibilité d’opter pour le prélèvement libératoire de l’impôt sur le revenu, sous conditions de revenus.

Ce cadre convient bien pour :

- Tester un concept (coaching, formation, e-commerce de niche, prestation B2B).

- Exercer une activité de complément de revenu.

- Intervenir comme expert indépendant avec un investissement matériel limité.

Limites structurelles : quand la microentreprise n’est plus adaptée

Pour une entreprise qui veut grossir, les limites du régime se manifestent assez vite :

- Plafonds de chiffre d’affaires qui brident la croissance.

- Impossibilité de déduire les charges réelles (loyer, véhicule, matériel) au-delà de l’abattement forfaitaire.

- Pas de possibilité d’accueillir des associés : l’activité reste rattachée à une seule personne physique.

- Image parfois moins professionnelle pour certains appels d’offres ou marchés publics.

« De nombreux entrepreneurs démarrent en microentreprise, puis migrent vers une SASU ou une EURL dès que le chiffre d’affaires et les charges réelles augmentent. L’anticipation de cette transition évite des blocages bancaires et fiscaux. »

Pour une vision globale des statuts possibles et des bascules envisageables, un tableau comparatif détaillé reste utile : comparatif des statuts juridiques d’entreprise.

Entreprise individuelle en 2026 : protection du patrimoine et articulation avec la micro

La réforme entrée en vigueur en 2022 continue de produire des effets en 2026. Elle consacre un principe : séparation automatique entre patrimoine professionnel et patrimoine personnel pour l’entrepreneur individuel.

Concrètement, les créanciers professionnels ne peuvent saisir que les biens affectés à l’activité (stocks, matériel, véhicule professionnel, comptes professionnels) et non les biens personnels (résidence principale, épargne personnelle, etc.), sauf renonciation spécifique.

EI « classique » vs microentreprise : une articulation souvent confuse

La microentreprise n’est pas un statut juridique autonome, mais un régime simplifié de l’entreprise individuelle. En 2026, un même entrepreneur peut donc être :

- En EI au régime micro (micro-BIC, micro-BNC) ;

- Ou en EI au régime réel (déclaration de résultat plus détaillée, déduction des charges réelles).

Cette articulation influence fortement le montant d’impôt et de cotisations sociales. L’EI au régime réel convient mieux quand les charges sont élevées ou les marges serrées, tandis que la micro convient pour une structure légère et un faible niveau de frais.

EI ou société en 2026 : éléments de comparaison rapide

| Critère | Entreprise individuelle | Société (SASU / EURL) |

|---|---|---|

| Patrimoine | Séparation pro/perso depuis 2022 | Séparation par nature, patrimoine propre de la société |

| Associés | Impossible | Possible (multi-associés ou associé unique) |

| Fiscalité | IR (avec options possibles) | IS ou IR sur option limitée dans le temps |

| Gestion | Simplifiée | Formalisme plus poussé (AG, statuts, dépôt des comptes) |

| Image externe | Moins structurée | Perçue comme plus « entreprise » par les partenaires |

SASU, SAS, EURL, SARL : quel statut choisir en 2026 pour une société ?

Une fois l’option « société » retenue, la question se resserre généralement autour de deux grandes familles : SAS/SASU et SARL/EURL. Les différences concernent autant la gouvernance que la protection sociale du dirigeant et le pilotage de la rémunération.

SASU en 2026 : flexibilité et statut social du président

La SASU (SAS unipersonnelle) convient aux entrepreneurs qui lancent un projet seul, mais souhaitent une structure modulable pour accueillir des associés plus tard.

Ses caractéristiques principales en 2026 :

- Grande souplesse statutaire : les règles de fonctionnement se personnalisent (droits de vote, clauses de sortie, etc.).

- Président assimilé salarié : rattachement au régime général de la sécurité sociale, meilleure couverture (hors assurance chômage) mais coût de charges souvent plus élevé.

- Rémunération possible sous forme de dividendes, imposés différemment de la rémunération classique.

- Capitale sociale librement fixé, même faible, mais un capital significatif renforce la crédibilité.

Pour une analyse détaillée du statut, de ses avantages concrets et de ses limites, une ressource dédiée reste pertinente : SASU : définition et avantages en 2026.

SAS à plusieurs associés : gouvernance et entrée d’investisseurs

La SAS séduit les projets qui anticipent l’arrivée d’associés, d’investisseurs ou de partenaires opérationnels. Elle autorise une ingénierie de capital structurée (actions de préférence, clauses d’agrément, mécanismes de sortie).

Les avantages clés résident dans :

- La répartition modulable des droits de vote et des droits financiers.

- La possibilité d’entrer des investisseurs externes sans tout renégocier.

- Un statut social du dirigeant lisible pour les organismes sociaux et les salariés.

Pour des projets innovants, des levées de fonds ou des croissances rapides, la SAS reste souvent privilégiée.

EURL et SARL : cadre encadré et régime social du gérant

L’EURL (SARL à associé unique) et la SARL (à plusieurs associés) proposent un environnement plus codifié. Le Code de commerce encadre davantage le fonctionnement interne, ce qui rassure certains associés mais laisse moins de marge de personnalisation que la SAS.

Points généralement retenus en 2026 :

- Gérant majoritaire affilié au régime des travailleurs non salariés (TNS) : niveau de cotisations globalement plus modéré à rémunération nette équivalente, au prix d’une protection sociale moins large.

- Gérant minoritaire ou égalitaire affilié au régime général assimilé salarié.

- Règles de cession de parts plus formalisées (agrément, enregistrement) que pour des actions de SAS.

Le choix entre SAS et SARL en 2026 se joue souvent sur :

- Le rapport coût / niveau de protection sociale du dirigeant.

- La nécessité d’ouvrir le capital à des investisseurs.

- Les préférences personnelles en matière de gouvernance et de formalisme.

Facturation électronique, contrôles et normes : l’impact des obligations 2026 sur le choix de statut

Le choix du statut ne se limite plus à des critères fiscaux et sociaux. Les nouvelles obligations de facturation électronique, de vigilance et de traçabilité influencent aussi la décision.

Facturation électronique : un calendrier à intégrer dès la création

Les dates clés annoncées sont les suivantes :

- 1er septembre 2026

- Réception obligatoire des factures électroniques pour toutes les entreprises.

- Emission obligatoire de factures électroniques pour les grandes entreprises et ETI.

- 1er septembre 2027

- Emission obligatoire de factures électroniques pour les microentreprises, petites et moyennes entreprises.

En pratique, même une microentreprise devra intégrer, à court terme, des outils numériques conformes pour l’émission et la réception de factures. Les sociétés, plus structurées, disposent souvent de ressources internes ou de conseils pour cette mise en conformité, alors qu’une microentreprise gérée seule exige une vigilance accrue du dirigeant.

« La facturation électronique généralise une traçabilité fine des flux. Les écarts de cohérence entre chiffre d’affaires déclaré, flux bancaires et obligations sociales ressortent plus vite en cas de contrôle. »

Contrôles renforcés et responsabilité dans les chaînes de sous-traitance

En 2026, les textes prévoient un renforcement des pouvoirs des administrations et une extension de la responsabilité en sous-traitance. Les obligations de vigilance, conformité et traçabilité se multiplient, notamment dans :

- Les secteurs à risque (BTP, logistique, nettoyage, sécurité, numérique).

- Les chaînes de sous-traitance impliquant plusieurs rangs.

Une structure sociétaire (SAS, SARL) facilite souvent l’intégration de procédures internes : validations de factures, archivage, suivi des contrats de sous-traitance, documentation de la conformité. En microentreprise, ces sujets reposent entièrement sur l’entrepreneur seul.

Normes environnementales et IDU : un enjeu même pour les BNC en micro

Les autoentrepreneurs au régime BNC, notamment ceux qui mettent des produits sur le marché (vente en ligne, fabrication artisanale), sont concernés par les normes environnementales 2026 :

- Adhésion obligatoire à un éco-organisme compétent.

- Déclaration des mises sur le marché.

- Obtention et utilisation d’un Identifiant Unique (IDU).

- Affichage de l’IDU sur les factures, CGV, sites de vente.

Ces obligations s’ajoutent au socle existant (URSSAF, impôts, assurances). Le choix d’un statut qui facilite une gestion structurée (processus, outils, délégation) devient un critère déterminant, surtout pour les projets e-commerce ou de production.

Réformes sociales et fiscales 2026 : quel impact sur le choix de statut ?

Les décisions de 2026 ne se prennent pas dans le vide. Plusieurs réformes influencent directement le coût social du travail, la structure de rémunération du dirigeant et la sécurisation des relations de travail.

Cotisations sociales 2026 : évolution de l’assiette et du coût du travail

Les informations communiquées annoncent :

- Une réforme des cotisations patronales en 2026.

- Un PASS (Plafond annuel de la sécurité sociale) fixé à 48 060 €, en hausse de 2 %.

- L’extension d’une déduction forfaitaire de 0,50 € pour les entreprises de plus de 250 salariés.

- Une modification de l’assiette et du barème des indépendants.

Pour un entrepreneur, ces éléments agissent sur :

- Le coût de la rémunération en tant que dirigeant assimilé salarié (SAS/SASU, gérant minoritaire de SARL).

- Le niveau de cotisations en tant que travailleur non salarié (gérant majoritaire de SARL, EURL, EI).

La hausse du PASS et la réforme des barèmes influencent particulièrement les rémunérations situées autour des paliers de couverture retraite et maladie. Le choix entre SASU et EURL en 2026 engage donc une stratégie de rémunération nette / protection sociale sur plusieurs années.

Ruptures contractuelles plus coûteuses : effet sur les projets employeurs

Les ruptures contractuelles gagnent en coût en 2026, dans l’objectif affiché de limiter les abus. Cette évolution incite les employeurs à :

- Sécuriser davantage les embauches (périodes d’essai, recours au CDD, prestations externalisées).

- Structurer les processus RH : entretiens, évaluations, traçabilité des motifs de rupture.

Une entreprise qui prévoit de recruter rapidement s’oriente souvent vers une structure sociétaire (SAS, SARL) afin de séparer clairement le patrimoine professionnel et d’encadrer juridiquement la relation de travail.

Transparence salariale et loi Rixain : un sujet pour les structures en croissance

La transparence salariale prend une nouvelle dimension en juin 2026 avec des obligations pour les entreprises :

- Publication des grilles salariales.

- Affichage des fourchettes de salaires dans les offres.

- Justification des écarts de rémunération.

En parallèle, la loi Rixain impose, au 1er mars 2026, un quota minimum de 30 % de chaque sexe dans certaines instances pour les entreprises de plus de 1 000 salariés.

Ces obligations ne concernent pas immédiatement la plupart des TPE au démarrage, mais elles structurent la manière dont les entreprises grandissent. Les statuts qui facilitent des gouvernances organisées (SAS, SARL) rendent plus simple l’anticipation de ces règles, surtout pour les projets à forte ambition.

Responsabilité, patrimoine et risques : comment le statut protège (ou non) en 2026

La protection du patrimoine reste l’un des axes majeurs dans le choix de statut, surtout dans un environnement de contrôles renforcés, de transparence accrue et de normes nombreuses.

Responsabilité patrimoniale de l’entrepreneur individuel

Depuis 2022, l’entrepreneur individuel bénéficie d’une protection de son patrimoine personnel, avec une responsabilité limitée aux biens professionnels. Ce changement réduit nettement le risque d’une saisie généralisée en cas de difficultés.

Cependant, cette protection n’est pas absolue :

- Les banques demandent souvent des cautions personnelles pour les prêts significatifs.

- L’entrepreneur peut renoncer à la protection pour garantir certains engagements.

Le statut EI protège mieux qu’avant, mais une société reste souvent privilégiée pour les projets à fort risque financier ou contractuel.

Société : écran juridique et responsabilité des dirigeants

Dans une SAS ou une SARL, la responsabilité des associés se limite en principe à leurs apports. La société possède son propre patrimoine, distinct de celui de ses associés.

En pratique, la responsabilité du dirigeant peut toutefois être engagée en cas de :

- Fautes de gestion caractérisées.

- Infractions (travail dissimulé, fraudes, manquements graves).

- Garanties personnelles fournies aux banques.

Le choix du statut n’exonère donc pas d’une gestion rigoureuse, mais il offre un cadre plus structuré pour organiser les risques et les responsabilités.

Quelle méthode concrète pour choisir son statut en 2026 ?

Au-delà de la théorie, une méthode structurée aide à trancher. Une approche en plusieurs axes permet de clarifier rapidement le choix.

1. Analyser le projet : activité, risques, besoins

Quelques questions structurantes :

- Niveau de chiffre d’affaires envisagé sur 2–3 ans.

- Volume de charges réelles (loyer, matériel, logiciels, sous-traitance).

- Niveau de risque juridique ou financier (contrats, investissements, stocks).

- Besoin de salariés à court ou moyen terme.

- Probabilité d’accueillir des associés ou investisseurs.

Une activité de conseil peu capitalistique en solo peut démarrer en micro ou en EI. Un projet industriel ou logistique avec salariés et investissements importants justifie un statut de société dès le départ.

2. Positionner son objectif de rémunération et de protection sociale

Le dirigeant doit arbitrer entre :

- Niveau net de rémunération recherché.

- Niveau de protection sociale attendu (maladie, retraite, prévoyance).

- Capacité à se verser des dividendes ou à laisser des bénéfices en société.

Les statuts suivants se positionnent différemment :

- Micro / EI : simplicité, mais peu d’optimisation possible une fois les seuils atteints.

- EURL / SARL avec gérant TNS : coût de cotisations souvent plus modéré.

- SASU / SAS : meilleure couverture sociale du président, coût de charges plus élevé, mais plus grande souplesse sur les dividendes.

3. Intégrer dès le départ les obligations numériques et réglementaires

Facturation électronique, IDU, transparence, contrôles : ces contraintes sont déjà dans le calendrier. Ignorer ces sujets au moment du choix du statut expose à des réorganisations hâtives plus tard.

Une structure qui permet :

- d’intégrer sans difficulté un logiciel de facturation électronique compatible avec les plateformes officielles ;

- d’organiser les processus internes (archivage, conformité, suivi des contrats) ;

- de déléguer certaines fonctions à un expert-comptable ou à un service juridique,

offre un avantage durable pour un projet avec ambition de croissance.