L’augmentation du capital social transforme en profondeur la structure financière d’une société. Derrière cette opération juridique se jouent l’arrivée d’investisseurs, la consolidation des fonds propres, la renégociation des pouvoirs et parfois la survie du projet entrepreneurial.

Entre choix de la méthode (numéraire, nature, incorporation de réserves), étape juridique, coût réel et impacts pour les associés, chaque décision influence la trajectoire de l’entreprise. Le cadre légal encadre strictement ces évolutions, mais laisse une marge de manœuvre stratégique à ceux qui savent l’utiliser.

| Aspect clé | Ce qu’il faut retenir | Impact pour l’entreprise |

|---|---|---|

| Objectif principal | Renforcer les fonds propres ou accueillir de nouveaux investisseurs. | Améliore la solidité financière et la crédibilité bancaire. |

| Méthodes d’augmentation | Apports en numéraire, en nature ou incorporation de réserves. | Flexibilité selon les besoins de croissance ou structuration. |

| Moment stratégique | Lors d’un développement, d’une levée de fonds ou pour rétablir une situation financière. | Permet de saisir des opportunités ou de respecter les obligations légales. |

| Contraintes juridiques | Décision en assemblée, publicité légale et modification des statuts. | Procédure encadrée pouvant rallonger les délais. |

| Coût global | Frais administratifs, annonce légale, éventuels honoraires professionnels. | Budget relativement faible mais incontournable. |

Simulateur : combien coute une augmentation de capital social ?

Estimez le cout total et decouvrez les formalites obligatoires selon votre situation

Informations sur le capital

Recapitulatif financier

| Poste de depense | Montant TTC |

|---|

Formalites obligatoires

Augmentation du capital social : définition juridique et enjeux stratégiques

L’augmentation du capital social correspond à une opération par laquelle une société accroît le montant inscrit dans ses statuts au titre du capital. Cette variation implique l’émission de nouvelles actions ou parts sociales, ou la revalorisation de celles existantes par différents mécanismes. Elle obéit à un formalisme strict, contrôlé par les associés, le dirigeant et les organismes officiels (greffe, éventuellement commissaire aux comptes ou commissaire aux apports).

Sur le plan économique, l’augmentation de capital renforce les fonds propres et améliore le ratio d’endettement. La société dispose ainsi d’une base financière plus solide pour financer sa croissance, rassurer ses partenaires bancaires et structurer son projet à moyen terme. L’opération modifie en parallèle la répartition du pouvoir entre associés, en fonction des apports réalisés et des nouvelles émissions de titres.

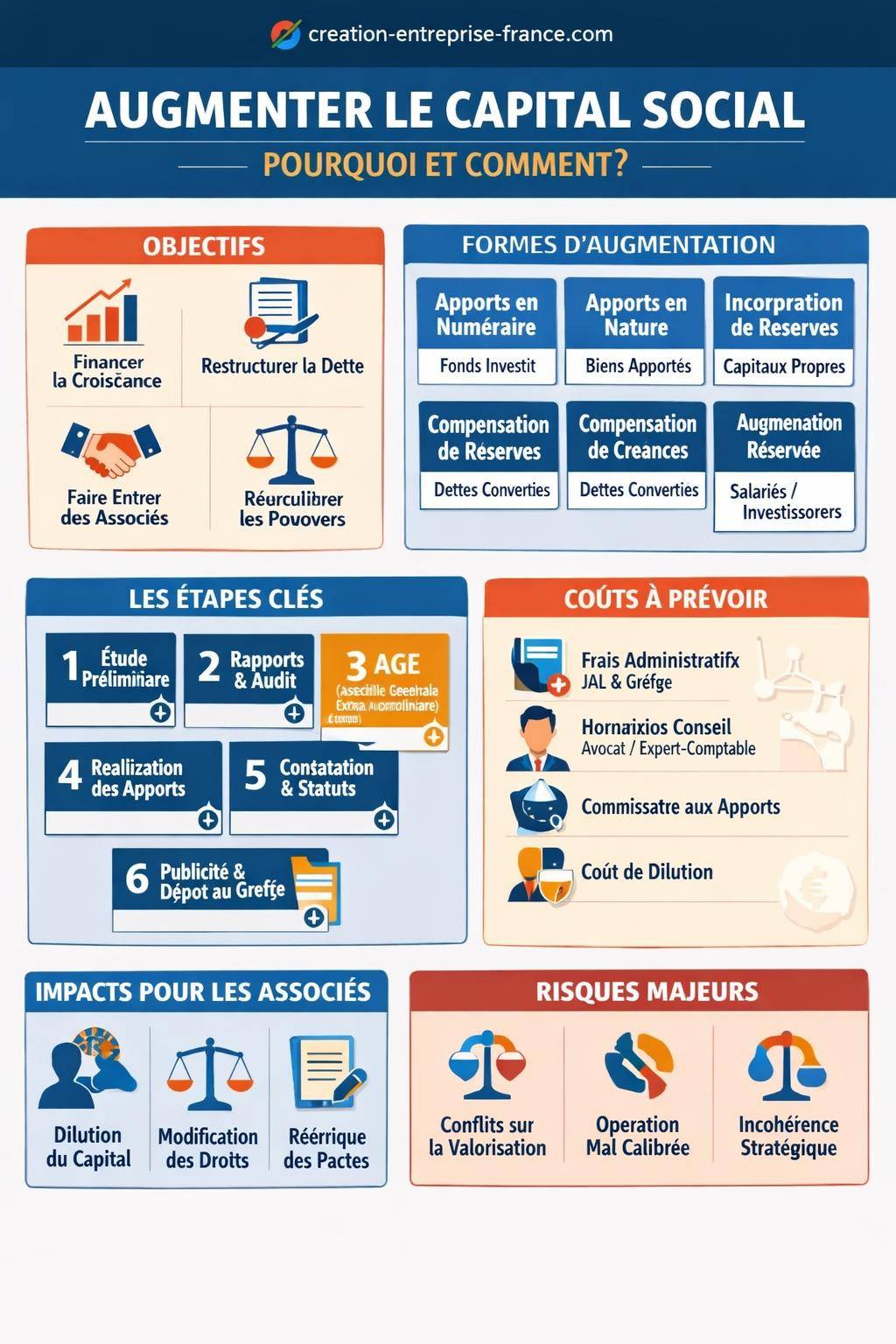

Les principaux objectifs d’une augmentation de capital

Les dirigeants recourent à cette opération pour des motifs variés. Chaque objectif entraîne des choix techniques et juridiques spécifiques, ainsi qu’un calendrier de mise en œuvre précis.

- Financer un développement : lancement d’une nouvelle activité, investissement matériel, déploiement à l’international, renforcement des équipes.

- Restructurer la dette : renforcement des capitaux propres afin de négocier de meilleures conditions bancaires ou de refinancer des emprunts existants.

- Faire entrer de nouveaux associés ou investisseurs : business angels, fonds d’investissement, partenaires industriels ou salariés clés.

- Assainir la situation financière : reconstitution des capitaux propres lorsque ceux-ci sont devenus inférieurs à la moitié du capital social.

- Rééquilibrer les pouvoirs : réorganisation du contrôle de la société entre fondateurs, dirigeants opérationnels et investisseurs financiers.

Cette opération influence directement l’image de l’entreprise. Un capital relevé envoie un signal de solidité auprès des clients, fournisseurs et organismes financiers. Les statuts doivent alors rester cohérents avec cette nouvelle physionomie, ce qui conduit parfois à engager parallèlement une modification des statuts de l’entreprise.

Les différentes formes d’augmentation de capital

Plusieurs techniques juridiques permettent d’augmenter le capital social. Le choix dépend du profil des associés, de la trésorerie, de la valorisation de l’entreprise et de la stratégie de gouvernance. La combinaison de plusieurs mécanismes est fréquente dans les opérations complexes.

Augmentation de capital par apports en numéraire

L’augmentation par apports en numéraire consiste à faire entrer de nouveaux fonds dans la société. Les associés ou de nouveaux investisseurs versent des sommes d’argent en échange de titres. Ces apports passent par un compte bloqué dédié, ouvert au nom de la société, chez une banque, un notaire ou la Caisse des dépôts.

Les sommes versées correspondent soit au nominal des titres, soit au nominal augmenté d’une prime d’émission. Cette prime reflète la valeur réelle de la société, supérieure au simple montant du capital existant. Elle protège les associés historiques contre une dilution excessive en évitant d’émettre de nouveaux titres au-dessous de la valeur économique de l’entreprise.

Augmentation de capital par apports en nature

Dans cette configuration, les associés apportent des biens autres que de l’argent : matériel, immeuble, fonds de commerce, titres de participation, brevets ou logiciels. Ces éléments intègrent le patrimoine de la société en contrepartie de l’émission de nouveaux titres. La valorisation des actifs remis constitue un enjeu central, à la fois pour la fiscalité et pour l’équilibre entre associés.

La loi impose dans de nombreux cas la nomination d’un commissaire aux apports chargé d’évaluer les biens et de sécuriser l’opération. Cette étape rejoint la logique des apports en nature dans une SAS, qui obéissent à un contrôle rigoureux pour éviter les surévaluations ou sous-évaluations préjudiciables.

« Tout apport en nature doit être évalué de manière sincère et prudente afin de garantir l’égalité entre associés et la fiabilité du capital social ».

Augmentation de capital par incorporation de réserves, bénéfices ou primes

Cette méthode transforme des ressources déjà inscrites au passif du bilan en capital social. La société incorpore des réserves, des résultats non distribués ou des primes d’émission au capital. Aucune nouvelle trésorerie n’entre dans l’entreprise, mais la structure financière se réorganise.

Les associés reçoivent en contrepartie :

- soit des titres nouveaux,

- soit une augmentation de la valeur nominale de leurs titres existants.

Cette opération renforce la crédibilité financière de la société sans solliciter d’apport en argent. Elle convient bien aux entreprises rentables qui souhaitent affirmer leur solidité sans bouleverser immédiatement leur actionnariat.

Augmentation de capital par compensation de créances

Lorsqu’un associé ou un tiers détient une créance certaine, liquide et exigible sur la société (compte courant d’associé par exemple), cette créance peut être convertie en capital. La société émet des titres en échange de l’extinction de la dette.

Ce mécanisme assainit la structure financière en réduisant l’endettement et en augmentant les fonds propres. Il s’inscrit souvent dans une logique de restructuration ou de rééquilibrage entre dettes et capital, sans mouvement de trésorerie nouveau.

Augmentation de capital réservée au personnel ou aux investisseurs spécifiques

Certaines sociétés organisent une augmentation de capital ciblée, réservée à une catégorie déterminée de bénéficiaires : salariés, cadres dirigeants, investisseurs stratégiques. Cette approche s’accompagne parfois de mécanismes de décote, de clauses de sortie ou d’engagements de conservation des titres.

La société utilise ces dispositifs pour fidéliser les équipes clés, attirer des profils rares ou associer un partenaire industriel à long terme. La rédaction des clauses statutaires et des pactes d’associés doit alors rester particulièrement précise.

Cadre légal et décisions des organes sociaux

L’augmentation du capital social met en jeu la compétence des associés réunis en assemblée générale, ainsi que les pouvoirs du dirigeant (gérant, président, directeur général). Le type de société (SARL, SAS, SA, SNC…) influence directement le formalisme et les majorités requises.

Rôle de l’assemblée générale des associés

L’assemblée générale extraordinaire (AGE) se prononce sur le principe et les modalités de l’augmentation. Elle approuve notamment :

- le montant de l’augmentation de capital,

- la nature des apports (numéraire, nature, réserves, compensation de créances),

- le prix d’émission des nouveaux titres,

- les droits de préférence éventuels des associés existants,

- la modification corrélative des statuts.

Les règles de quorum et de majorité varient selon la forme juridique et les clauses statutaires. Par exemple, en SARL, la loi encadre strictement la majorité des parts sociales nécessaires. En SAS, les statuts déterminent librement la procédure, d’où l’intérêt d’une rédaction adaptée dès la création ou lors d’une modification des statuts de l’entreprise.

Délégation de pouvoirs au dirigeant

Dans certaines situations, l’assemblée générale délègue au dirigeant le soin de réaliser l’augmentation de capital dans des limites déterminées (plafond, délai, catégorie de bénéficiaires). Cette technique accélère l’exécution tout en maintenant le contrôle des associés sur les paramètres essentiels.

Le dirigeant peut ainsi :

- constater la réalisation des apports,

- fixer la date de clôture de la souscription,

- adapter finement le calendrier en fonction des engagements des investisseurs.

Avant de voter une délégation, les associés gagnent à encadrer précisément les marges de manœuvre du dirigeant : type de bénéficiaires, fourchette de valorisation, conditions de renonciation aux droits préférentiels. Cette précision limite les tensions futures lors de la répartition des titres.

Étapes et formalités de l’augmentation de capital

L’opération suit un cheminement structuré. Chaque étape laisse une trace documentaire (rapport, procès-verbal, attestation bancaire, certificats) qui sera ensuite utilisée pour la mise à jour des registres et le dépôt au greffe.

1. Étude préalable et choix du schéma

La direction analyse d’abord la situation financière, les besoins de financement et les impacts sur l’actionnariat. Cette phase implique souvent l’intervention du conseil habituel de l’entreprise : expert-comptable, avocat, parfois banquier d’affaires pour les dossiers les plus complexes.

Sont alors examinés :

- la valorisation de la société et le prix d’émission des titres,

- le type d’apports le plus adapté,

- l’ampleur de la dilution pour les associés existants,

- les contraintes liées à d’éventuelles clauses statutaires ou pactes d’associés (préemption, inaliénabilité, anti-dilution).

2. Rédaction du rapport du dirigeant et, le cas échéant, du commissaire

Le dirigeant établit un rapport présentant les motifs de l’augmentation, les modalités envisagées, les conséquences sur les droits des associés et la situation financière. Ce rapport éclaire le vote de l’assemblée générale.

En présence d’apports en nature ou de situations particulières, un commissaire aux apports ou aux comptes rédige un rapport complémentaire. Il évalue les biens apportés, apprécie la régularité de l’opération et formule une opinion sur la valeur retenue.

« Le rapport du commissaire aux apports protège à la fois les associés et les créanciers, en validant la correspondance entre les apports annoncés et la réalité économique ».

3. Convocation et tenue de l’assemblée générale extraordinaire

Les associés sont convoqués selon le formalisme prévu par la loi et les statuts : délai de convocation, mise à disposition des documents, ordre du jour clair. Le projet de résolution relatif à l’augmentation de capital figure explicitement dans l’ordre du jour.

Lors de l’assemblée :

- les rapports sont présentés et débattus,

- les associés votent le principe de l’augmentation,

- les résolutions fixent les modalités détaillées,

- la modification corrélative des statuts est approuvée (nouveau montant du capital).

Un procès-verbal d’assemblée générale est rédigé, signé et consigné dans le registre des décisions. Il constitue une pièce maîtresse du dossier qui sera transmis au greffe.

4. Réalisation des apports et libération des fonds

Après le vote, les investisseurs effectuent leurs apports. Pour les apports en numéraire, les fonds sont versés sur un compte bloqué au nom de la société. Pour les apports en nature, les biens sont transférés et mis à disposition de l’entreprise selon les modalités définies dans les contrats et actes d’apport.

Le dépositaire des fonds (banque, notaire, Caisse des dépôts) délivre une attestation de dépôt. Ce document prouve la réalité des apports et permet au dirigeant de constater la réalisation effective de l’augmentation de capital.

5. Constatation par le dirigeant et mise à jour des statuts

Une fois les apports réalisés, le dirigeant établit un procès-verbal de constatation. Ce document :

- acte le montant final de l’augmentation,

- met à jour la répartition du capital entre associés,

- arrête la nouvelle rédaction de l’article des statuts relatif au capital.

Les statuts consolidés sont signés ou paraphés, puis joints au dossier transmis au greffe. Cette mise à jour rejoint la logique générale des opérations de modification d’entreprise, qui requièrent un suivi documentaire rigoureux tout au long de la vie sociale.

6. Formalités de publicité et dépôt légal

L’augmentation du capital doit être portée à la connaissance des tiers. La société remplit donc des formalités de publicité et de dépôt :

- rédaction et publication d’un avis dans un journal d’annonces légales (JAL),

- dépôt d’un dossier complet au greffe du tribunal de commerce ou via le guichet unique en ligne,

- mise à jour du Kbis par le greffier après contrôle de la régularité de l’opération.

Les créanciers, partenaires et administrations disposent ainsi d’une information actualisée sur la solidité financière de la société et sur son capital.

Un oubli de publication ou un dossier incomplet au greffe retarde la mise à jour du Kbis. Ce décalage crée parfois des blocages lors de négociations bancaires ou d’appels d’offres. Un suivi précis du calendrier administratif évite ces situations inconfortables.

Coût d’une augmentation de capital : postes de dépenses à anticiper

Le coût global d’une augmentation de capital résulte de plusieurs composantes : honoraires de conseil, frais administratifs, droits fiscaux éventuels, coût d’opportunité lié à la dilution. Une estimation réaliste facilite la décision des associés et la planification de la trésorerie.

Frais administratifs et émoluments

Les formalités juridiques engendrent des frais incompressibles, variables selon le type de société et la nature de l’opération :

- frais de publication dans un journal d’annonces légales,

- frais de greffe ou de guichet unique pour l’enregistrement de la modification,

- éventuels frais de dépôt de dossier en ligne ou par l’intermédiaire d’un mandataire.

Ces montants restent en général proportionnés à la complexité du dossier, mais s’ajoutent aux coûts de conseil et de structuration.

Honoraires des conseils (avocat, expert-comptable, notaire)

L’accompagnement par des professionnels sécurise le processus et limite les risques de contestation ultérieure. Les honoraires couvrent :

- l’analyse financière et juridique préalable,

- la rédaction des rapports et procès-verbaux,

- la mise à jour des statuts et des registres de mouvements de titres,

- la coordination avec le greffe et les banques.

Le coût dépend de la technicité de l’opération, du volume d’apports en nature, de la présence d’investisseurs externes et des négociations sur les clauses de gouvernance.

Rémunération du commissaire aux apports ou aux comptes

Lorsque l’intervention d’un commissaire est requise, ses honoraires s’ajoutent à l’enveloppe globale. Ils couvrent l’analyse des apports, la rédaction d’un rapport détaillé et, le cas échéant, les échanges avec les associés et le dirigeant.

Cette dépense participe à la sécurité juridique de l’opération. Elle renforce la crédibilité du capital social auprès des tiers, en particulier pour les sociétés amenées à négocier avec des investisseurs professionnels.

Comparatif des postes de coût : vision synthétique

| Poste de coût | Nature | Variables clés |

|---|---|---|

| Frais de greffe / guichet unique | Administratif | Forme juridique, type d’opération, mode de dépôt |

| Annonces légales | Publicité obligatoire | Longueur de l’annonce, département de publication |

| Honoraires d’avocat | Conseil juridique | Complexité de la structure, négociations entre associés |

| Honoraires d’expert-comptable | Accompagnement financier | Nombre de simulations, retraitement des comptes |

| Commissaire aux apports / comptes | Contrôle légal | Volume et nature des apports, nombre de biens évalués |

| Coût de dilution | Impact économique | Part des nouveaux titres émis, valorisation retenue |

Avant de lancer l’opération, un budget prévisionnel détaillé par poste de coût clarifie la décision des associés. Une ventilation précise évite les mauvaises surprises et facilite les discussions sur la répartition des charges entre anciens et nouveaux actionnaires.

Conséquences de l’augmentation de capital pour les associés

Au-delà du renforcement financier, l’augmentation de capital modifie l’équilibre entre associés. Répartition du pouvoir, droits financiers, influence dans les décisions stratégiques : chaque point mérite une analyse approfondie lors de la préparation de l’opération.

Dilution et répartition du pouvoir

Lorsque de nouveaux titres sont émis, les associés qui ne participent pas à l’augmentation voient leur pourcentage de détention diminuer. Cette dilution s’accompagne d’une perte de voix en assemblée et d’une réduction de leur capacité à peser sur les décisions structurantes.

Les statuts ou pactes peuvent néanmoins contenir des clauses prévoyant :

- un droit préférentiel de souscription,

- des mécanismes anti-dilution pour certains investisseurs,

- des droits de veto ou des seuils de majorité renforcée.

La rédaction et la mise à jour de ces clauses se traitent souvent lors de la même opération que la modification des statuts, afin de conserver une cohérence d’ensemble dans la gouvernance.

Évolution des droits financiers

Les nouveaux titres donnent droit aux dividendes éventuels et, le cas échéant, aux réserves existantes selon les stipulations statutaires. L’arrivée d’investisseurs peut s’accompagner :

- de droits financiers spécifiques (actions de préférence),

- de clauses de priorité dans le paiement de dividendes,

- de mécanismes de liquidation préférentielle lors d’une cession globale.

Ces dispositifs influencent la répartition de la valeur future entre associés. Un travail de modélisation préalable aide à mesurer l’impact sur chaque catégorie d’actionnaires.

Droits politiques et pactes d’associés

L’augmentation de capital se combine souvent avec la mise à jour d’un pacte d’associés ou d’actionnaires. Ce document organise : droits de vote, engagements de non-concurrence, clauses de sortie, règles en cas de conflit.

La négociation avec de nouveaux entrants représente un moment clé pour redéfinir :

- la composition des organes de direction (conseil, comité stratégique),

- les décisions réservées à certaines majorités,

- les processus d’arbitrage en cas de désaccord majeur.

« Une augmentation de capital bien structurée renforce l’entreprise lorsque les intérêts des associés sont alignés et clairement formalisés dans les statuts et les pactes ».

Risques, limites et points de vigilance

Comme toute opération juridique significative, l’augmentation de capital comporte des zones de fragilité. Une anticipation méthodique réduit fortement ces risques et sécurise la trajectoire de l’entreprise.

Risque de conflit entre associés

Les désaccords surviennent souvent autour de la valorisation de la société et du niveau de dilution. Certains associés considèrent parfois que le prix d’émission sous-estime la valeur de l’entreprise, tandis que d’autres privilégient un tarif attractif pour favoriser l’arrivée d’investisseurs.

Une communication transparente, des simulations chiffrées et, si nécessaire, une évaluation indépendante limitent les tensions. Le recours à un conseil extérieur favorise un dialogue plus factuel et moins émotionnel.

Inadéquation entre structure financière et stratégie

Une augmentation de capital mal calibrée crée un capital trop élevé par rapport à l’activité réelle, ou au contraire insuffisant pour soutenir le plan de développement. Dans les deux cas, l’entreprise supporte une structure peu adaptée à ses besoins opérationnels.

Une projection pluriannuelle des besoins d’investissement, des flux de trésorerie et du profil de croissance aide à dimensionner correctement le montant de l’augmentation. Cette projection s’articule avec les autres leviers disponibles : dettes, subventions, crédits d’impôt, autofinancement.

Conséquences en cas de difficultés ultérieures

Si la société rencontre des difficultés après une augmentation de capital, les associés peuvent s’interroger sur le bien-fondé des apports réalisés. Certains envisagent parfois des retraits ou des restructurations plus radicales (réduction de capital, transformation de la forme sociale, cession ou cessation).

Ces situations conduisent à de nouvelles démarches auprès du greffe, comparables aux opérations de modification ou fermeture d’entreprise. La cohérence entre les décisions passées et les évolutions envisagées facilite alors la gestion de ces étapes délicates.

L’augmentation de capital ne remplace pas un modèle économique solide. Elle renforce la structure financière mais n’efface pas des faiblesses structurelles dans l’offre, le positionnement ou la gestion. Un diagnostic global du projet précède donc utilement toute réflexion sur une hausse du capital.

Articulation avec les autres opérations sur le capital

L’augmentation de capital s’inscrit souvent dans une séquence plus large d’opérations sur le capital et la structure juridique. Comprendre ces interactions évite les incohérences et les redondances de démarches.

Réduction de capital, restructuration et réorganisation

Dans certains plans de retournement, la société enchaîne réduction et augmentation de capital pour assainir sa situation financière. La réduction efface les pertes accumulées, puis l’augmentation reconstitue des fonds propres sains.

Ce type de séquence exige un suivi rigoureux de la chronologie, des droits des créanciers et des obligations de publicité. Les créanciers disposent parfois de droits d’opposition qu’il convient de prendre en compte.

Transformation de la forme sociale et adaptation des statuts

Une augmentation de capital accompagne fréquemment une transformation de la forme juridique (passage de SARL à SAS par exemple), afin de mieux accueillir de nouveaux investisseurs et de bénéficier d’une plus grande souplesse dans la rédaction des statuts.

Ces opérations se gèrent de manière coordonnée : modification du capital, réécriture des clauses de gouvernance, mise à jour des organes de direction, actualisation des mentions obligatoires. Un traitement par étapes structurées évite les incohérences entre documents.

Entrée d’investisseurs et préparation à une cession

En phase de préparation de cession ou d’ouverture du capital à des partenaires, l’augmentation de capital sert de support à la valorisation et à la structuration de l’actionnariat. Elle peut s’inscrire dans :

- un tour de financement avec fonds d’investissement,

- une opération de croissance externe partiellement financée en titres,

- un schéma de transmission progressive avec reprise par un manager ou un partenaire industriel.

Le calibrage des droits politiques et financiers accordés aux nouveaux entrants influence directement la suite du projet : gouvernance, horizon de sortie, stratégie de distribution de dividendes, priorités d’investissement.

« Une augmentation de capital alignée sur la stratégie actionnariale prépare plus sereinement les évolutions futures : entrée de partenaires, cession partielle ou transmission complète. »

Synthèse opérationnelle : questions clés à se poser avant d’augmenter le capital

Avant de lancer une augmentation du capital social, les dirigeants et associés gagnent à se poser une série de questions structurantes. Ces interrogations orientent le choix de la méthode, le calendrier et les outils juridiques à mobiliser.

- Quel besoin de financement concret l’opération vient-elle couvrir, à quel horizon temporel ?

- Quelle valorisation de la société reflète au mieux sa réalité économique et ses perspectives ?

- Quel niveau de dilution chaque associé accepte-t-il, au regard de son implication et de ses objectifs ?

- Quels apports mobiliser : numéraire, nature, réserves, compensation de créances ?

- Quel impact sur la gouvernance : composition des organes, droits spéciaux, décisions réservées ?

- Quelles formalités juridiques et administratives doivent être anticipées, dans quel calendrier ?

- Comment articuler cette augmentation avec d’éventuelles futures opérations : réduction de capital, transformation, cession ?

Une approche structurée, chiffrée et juridiquement sécurisée donne à l’augmentation de capital toute son efficacité comme levier de financement et de structuration de l’entreprise.