Créer une SARL en 2026 implique des démarches juridiques, administratives et financières très encadrées. Entre le choix du statut social du gérant, la rédaction des statuts, le dépôt du capital et l’immatriculation, chaque étape influence la fiscalité, la protection sociale et le fonctionnement futur de l’entreprise.

En maîtrisant les coûts réels (frais de greffe, annonce légale, accompagnement, charges sociales et fiscales) et la procédure concrète, un créateur anticipe mieux son budget et sécurise son projet. Les règles évoluent peu en 2026, mais les marges de manœuvre restent nombreuses pour structurer une SARL adaptée à son activité…

| Élément clé | Synthèse |

| Objet de la SARL ⚙️ | Convenir d’une activité définie et conforme au cadre juridique. |

| Capital social 💶 | Fixé librement, constitué d’apports en numéraire ou en nature. |

| Statuts 📄 | Document fondateur précisant fonctionnement, règles de gestion et répartition des parts. |

| Gérance 👥 | Nomination d’un ou plusieurs gérants responsables de la gestion. |

| Immatriculation 🏛️ | Dépôt du dossier sur le guichet unique pour obtenir l’immatriculation et le Kbis. |

Créer une SARL en 2026 : comprendre le cadre juridique et les enjeux

La SARL (société à responsabilité limitée) demeure une forme de société très utilisée en France pour les projets de petite et moyenne taille. Elle encadre la responsabilité des associés, sécurise le fonctionnement interne et offre un régime social spécifique au gérant. En 2026, les règles de base restent stables, ce qui facilite la préparation du projet.

Concrètement, créer une SARL revient à constituer une personne morale distincte de vous. L’entreprise détient son propre patrimoine, son propre capital social et supporte seule ses dettes dans la limite de ses apports. Cette séparation entre patrimoine professionnel et personnel incite de nombreux entrepreneurs à privilégier ce statut.

La SARL convient autant à une activité commerciale (boutique, e-commerce, prestation de services) qu’à une activité artisanale ou certaines activités libérales réglementées. Le choix du statut juridique doit toutefois être comparé avec d’autres formes comme la SAS. Un tour d’horizon détaillé des démarches évite les mauvaises surprises et favorise une installation sereine.

Étape 1 : définir son projet et vérifier l’adéquation SARL / activité

Avant de rédiger le moindre document, le dirigeant structure son projet : nature de l’activité, clientèle visée, chiffre d’affaires attendu, besoins d’investissements, nombre d’associés. Ces éléments orientent le choix de la forme sociale et la rédaction des statuts.

La SARL présente plusieurs caractéristiques fortes :

- Nombre d’associés : de 2 à 100 personnes physiques ou morales.

- Responsabilité limitée aux apports, sauf faute de gestion grave du gérant.

- Cadre légal très encadré par le Code de commerce, avec des règles de fonctionnement précises.

- Statut social du gérant : travailleur non salarié (TNS) lorsque majoritaire, assimilé salarié dans certains cas minoritaires.

Ce cadre rassure de nombreux créateurs qui souhaitent une structure stable, particulièrement dans un contexte familial ou entre associés de longue durée. Les clauses statutaires sont moins flexibles qu’en SAS, mais ce formalisme limite certaines dérives et facilite la gestion quotidienne.

Étape 2 : choisir la SARL plutôt qu’une SAS en 2026 ? Comparaison pratique

En 2026, la réglementation ne favorise ni la SARL ni la SAS de manière marquée. Le choix repose surtout sur la gouvernance, la stratégie de rémunération et la perspective d’entrée d’investisseurs. Le tableau suivant synthétise les grandes différences pratiques pour un créateur d’entreprise.

| Critère | SARL | SAS |

|---|---|---|

| Nombre d’associés | 2 à 100 | Minimum 2, pas de maximum |

| Capital versé à la création | 20 % minimum libérés lors de l’immatriculation | 50 % minimum libérés à la création |

| Statut du dirigeant | Gérant majoritaire TNS (Sécurité sociale des indépendants) | Président assimilé salarié (régime général) |

| Transmission des titres | Parts sociales : agrément obligatoire, droits d’enregistrement de 3 % | Actions : cessions généralement libres, droits d’enregistrement de 0,1 % |

| Contexte d’usage optimal | Entreprise familiale, structure de taille modérée, capital limité | Start-up, levée de fonds, projets à forte croissance ou dimension internationale |

La SARL s’adapte bien à une entreprise qui recherche de la stabilité, avec un noyau d’associés resserré. Le statut TNS du gérant réduit le coût global des cotisations sociales pour une même rémunération nette, au prix d’une protection sociale plus modeste qu’en SAS.

À l’inverse, la SAS séduit les porteurs de projets orientés vers la levée de fonds, la cession d’actions ou l’entrée d’investisseurs. La grande liberté statutaire facilite la mise en place de pactes complexes, mais exige souvent un accompagnement juridique plus poussé.

« Pour une activité familiale ou un commerce de proximité, la SARL reste une structure équilibrée, avec des règles connues et un coût social souvent plus contenu qu’en SAS. »

Étape 3 : fixer le capital social de la SARL en 2026

En France, aucun capital minimum n’est imposé pour créer une SARL. Le dépôt d’au moins 1 € de capital social suffit juridiquement. En pratique, un capital trop faible renvoie un message négatif aux banques, aux fournisseurs ou aux partenaires.

Le capital social se compose :

- d’apports en numéraire : sommes d’argent déposées sur un compte bloqué au nom de la société en formation ;

- d’apports en nature : biens matériels (machines, véhicule, matériel informatique) ou immatériels (marque, brevet) évalués et transférés à la société ;

- d’apports en industrie : savoir-faire, travail, services, qui ne concourent pas au capital mais peuvent ouvrir droit à des parts spécifiques selon les statuts.

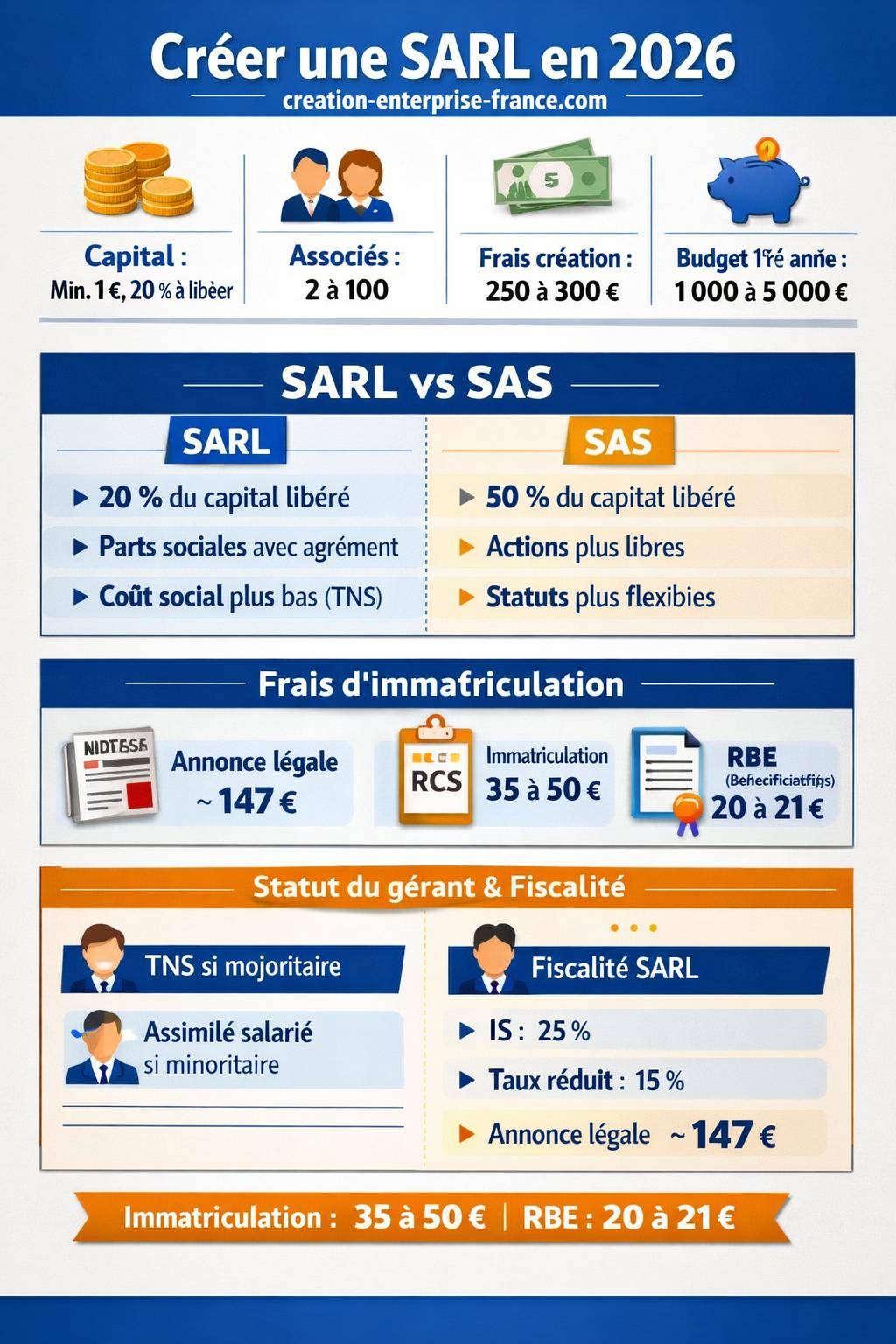

Les associés libèrent au moins 20 % du capital lors de la constitution de la SARL. Le solde est versé dans un délai maximum de cinq ans. Ce mécanisme offre une souplesse de trésorerie lors du lancement.

En cas d’apports importants en nature, un commissaire aux apports intervient souvent pour évaluer la valeur des biens. Les honoraires varient généralement entre 500 € et 3 000 € selon la complexité du dossier.

Étape 4 : rédiger les statuts de la SARL en 2026

Les statuts constituent la « constitution » de la SARL. Ils organisent le pouvoir entre associés, fixent les règles de décision, définissent l’objet social, le capital et les modalités de cession des parts. Une rédaction précise limite les conflits futurs.

Pour une SARL, les postes de dépenses liés à la rédaction des statuts en 2026 sont les suivants :

- Rédaction autonome à partir de modèles fiables : 0 € (hors temps consacré) ;

- Prestataire en ligne : entre 200 € et 1 500 € environ selon l’accompagnement ;

- Professionnel du droit (avocat, notaire, expert-comptable) : entre 1 000 € et 2 500 € pour une rédaction sur mesure.

Les clauses incontournables des statuts de SARL comprennent notamment :

- la dénomination sociale et l’adresse du siège ;

- l’objet social, rédigé assez largement pour couvrir les activités futures ;

- le montant du capital, la répartition des parts et les apports de chaque associé ;

- la durée de la société (généralement 99 ans) ;

- les règles de nomination et de révocation du gérant ;

- les modalités de prise de décision en assemblée, majorité simple ou renforcée selon les sujets ;

- les conditions de cession de parts : clauses d’agrément, préemption, cas de sortie.

Un modèle de statuts peut convenir pour une SARL simple, à associés stables. Dès que le projet implique une possible entrée de nouveaux associés, des apports complexes ou une répartition fine des pouvoirs, un accompagnement spécialisé apporte plus de sécurité. Un modèle structurant de statuts de SARL constitue une bonne base de réflexion.

« Des statuts bien rédigés évitent la majorité des blocages futurs. De nombreux conflits entre associés naissent d’un objet social mal défini, d’une répartition de pouvoirs floue ou d’une clause de sortie absente. »

Étape 5 : déposer le capital social de la SARL

Le dépôt du capital intervient après la rédaction d’un projet de statuts et avant l’immatriculation au Registre du commerce et des sociétés (RCS). Les fonds sont logés sur un compte bloqué au nom de la société en formation.

Le dépôt se réalise :

- auprès d’une banque qui ouvre un compte provisoire ;

- auprès d’un notaire ;

- éventuellement auprès de la Caisse des Dépôts et Consignations.

Le dépositaire remet ensuite une attestation de dépôt des fonds, document indispensable pour le dossier d’immatriculation. Une fois la société immatriculée, les fonds sont débloqués et transférés sur le compte bancaire professionnel définitif.

Le capital minimum reste fixé à 1 €, mais les banques exigent souvent un niveau cohérent avec les besoins de fonctionnement et l’ampleur du projet. Les frais bancaires liés à l’ouverture du compte et à sa tenue varient d’un établissement à l’autre.

Étape 6 : évaluer les frais de création d’une SARL en 2026

La création d’une SARL en 2026 génère un ensemble de frais administratifs incompressibles, auxquels s’ajoutent des coûts d’accompagnement et des dépenses optionnelles. Une vision chiffrée aide à définir un budget réaliste.

Frais administratifs obligatoires

Les principaux frais de constitution en 2026 sont les suivants :

- Frais d’immatriculation au RCS :

- activité commerciale : entre 35,59 € et 39,42 € ;

- activité artisanale : entre 45 € et 50,59 € ;

- supplément éventuel pour la mention artisanale : 15 €.

- Annonce légale de création :

- en métropole : entre 144 € et 168 € (tarif 2026 : autour de 147 € à 148 €) ;

- à La Réunion et Mayotte : entre 171 € et 173 €.

- Déclaration des bénéficiaires effectifs : entre 20,34 € et 21,41 €.

En cumulant les frais incompressibles et un accompagnement minimal, le coût total minimal de création pour un entrepreneur seul se situe généralement entre 250 € et 300 €. Un calcul très serré ramène le seuil théorique à environ 206,86 €, mais ce niveau reste rare en pratique.

Coûts d’accompagnement et prestations optionnelles

Outre les frais administratifs, la création de SARL en 2026 mobilise souvent d’autres postes de dépenses :

- Stage de préparation à l’installation (SPI) : autour de 194 €, désormais facultatif, mais parfois utile pour un artisan peu familier avec la gestion d’entreprise ;

- Accompagnement en ligne pour la création clé en main : entre 600 € et 1 500 € la première année (formalités, suivi, parfois comptabilité de base) ;

- Accompagnement par des professionnels du droit : entre 1 500 € et 3 000 € pour l’ensemble des démarches de constitution et de conseil ;

- Commissaire aux apports : entre 500 € et 3 000 € en cas d’apports en nature significatifs ;

- Honoraires comptables : souvent entre 150 € et 500 € par mois selon le volume d’écritures et le niveau de conseil attendu ;

- Dépôt de marque : environ 190 € pour une classe de produits ou services, hors honoraires de conseil ;

- Domiciliation commerciale : tarif variable selon la ville, le prestige de l’adresse et les services (réexpédition du courrier, bureaux partagés, salles de réunion).

Au total, le budget global de la première année pour une nouvelle SARL, incluant formalités de création, accompagnement et premiers frais de fonctionnement, se situe souvent entre 1 000 € et 5 000 € selon l’ampleur du projet.

Étape 7 : préparer le dossier de création de SARL

Une fois le projet structuré, le capital défini et les statuts rédigés, vient le moment de constituer le dossier d’immatriculation. En 2026, la procédure se centralise via les guichets électroniques des formalités d’entreprise.

Le dossier de création de SARL comprend généralement :

- un formulaire de création d’entreprise dûment complété (dématérialisé) ;

- un exemplaire des statuts datés et signés par tous les associés ;

- l’attestation de dépôt de capital remise par la banque ou le notaire ;

- une copie de la pièce d’identité et une déclaration de non-condamnation pour chaque gérant ;

- un justificatif de domiciliation du siège social (bail, attestation de domiciliation, mise à disposition de locaux, etc.) ;

- l’attestation de parution de l’annonce légale ;

- les pièces spécifiques en cas d’activité réglementée (diplômes, autorisations, carte professionnelle).

Lorsque le dossier est complet et conforme, l’immatriculation au RCS intervient en quelques jours. La société obtient alors son numéro SIREN, son code APE, et figure officiellement sur le registre des sociétés.

Étape 8 : formalités complémentaires à la création de la SARL

Au-delà de l’immatriculation, quelques démarches complémentaires structurent la vie juridique de la SARL dès son démarrage. Elles complètent le dispositif légal et sécurisent les relations avec les tiers.

Déclaration des bénéficiaires effectifs (RBE)

La déclaration des bénéficiaires effectifs identifie les personnes physiques qui détiennent ou contrôlent la société, directement ou indirectement. En pratique, il s’agit le plus souvent des associés détenant plus de 25 % du capital ou des droits de vote, ou exerçant un contrôle de fait.

Le dépôt de ce document au registre compétent représente un coût compris entre 20,34 € et 21,41 € en 2026. Cette information vise à lutter contre le blanchiment et le financement du terrorisme, et reste obligatoire pour toute nouvelle SARL.

Ouverture du compte bancaire professionnel

Une fois l’immatriculation obtenue, le compte provisoire se transforme en compte bancaire professionnel définitif. Les moyens de paiement (carte, chéquier, accès en ligne) sont activés et la société peut encaisser ses premières factures.

Les banques proposent souvent des offres « pack pro » incluant :

- un compte courant professionnel ;

- des moyens de paiement ;

- éventuellement un terminal de paiement ou une solution d’encaissement en ligne ;

- un suivi en ligne et des services additionnels (assurances, découvert autorisé, crédits).

Assurances, locaux, protection de la marque

Dès le lancement, la SARL examine ses besoins en assurances :

- Responsabilité civile professionnelle pour couvrir les dommages causés aux clients ou aux tiers ;

- Multirisque professionnelle pour les locaux, équipements, stocks ;

- Assurances spécifiques pour certaines professions réglementées ou activités à risque.

Les frais de location ou d’achat d’un local professionnel, parfois obligatoires en cas de bail commercial, pèsent fortement sur le budget. La domiciliation à domicile ou via une société de domiciliation permet parfois une installation plus progressive.

Enfin, le dépôt d’une marque à l’INPI, pour un coût d’environ 190 € par classe, consolide l’identité commerciale de la SARL et évite certains litiges ultérieurs.

Étape 9 : charges sociales et fiscales de la SARL en 2026

Créer une SARL en 2026 implique de se projeter au-delà des seuls frais de constitution. La fiscalité annuelle de la société, les cotisations sociales du gérant et les contributions annexes structurent le coût de fonctionnement courant.

Impôt sur les sociétés (IS)

Par défaut, la SARL relève de l’impôt sur les sociétés. En 2026, les principaux taux sont les suivants :

- Taux normal : 25 % sur le bénéfice imposable ;

- Taux réduit : 15 % sur la fraction de bénéfice jusqu’à 42 500 €, sous certaines conditions (chiffre d’affaires, capital entièrement libéré, détention du capital par des personnes physiques).

La SARL peut également opter pour l’impôt sur le revenu dans des cas précis (société de personnes, activité récente, forme de SARL de famille). Cette option offre une transparence fiscale, mais expose les associés directement à l’impôt sur le revenu sur leur part de bénéfice.

Contributions économiques locales

La SARL est soumise à plusieurs contributions locales, notamment :

- la cotisation foncière des entreprises (CFE), assise sur la valeur locative des locaux ;

- la contribution sur la valeur ajoutée des entreprises (CVAE), historiquement calculée sur la valeur ajoutée produite, avec un taux indicatif de 0,375 % dans les données de référence.

Les réformes récentes visent une réduction progressive de la CVAE, mais chaque exercice nécessite une vérification des règles applicables. La combinaison CFE + CVAE forme l’ossature de la contribution économique territoriale (CET).

Rémunération du gérant et cotisations sociales

Le statut social du gérant dépend de sa part dans le capital :

- Gérant majoritaire (détention directe ou indirecte de plus de 50 % des parts) : affilié à la Sécurité sociale des indépendants (SSI), statut de travailleur non salarié (TNS) ;

- Gérant minoritaire ou égalitaire : affilié au régime général en tant qu’assimilé salarié (hors assurance chômage).

Pour un gérant TNS majoritaire, les cotisations sociales représentent en moyenne environ 50 % de la rémunération nette. Pour un assimilé salarié, la charge globale (salaires + cotisations patronales) dépasse ce niveau, mais la couverture sociale (retraite, prévoyance, santé) se révèle plus protectrice.

Étape 10 : coûts de fonctionnement de la SARL la première année

La création n’est que le début. Pour tenir dans la durée, une SARL anticipe les charges récurrentes et les investissements nécessaires au développement de l’activité.

Sur la première année, les postes suivants se rencontrent fréquemment :

- Services en ligne d’accompagnement administratif, juridique et comptable : entre 600 € et 1 500 € environ pour une formule complète ;

- Professionnels du droit : entre 1 500 € et 3 000 € lorsqu’un suivi plus poussé est retenu (conseil fiscal, restructuration, baux commerciaux, pactes d’associés) ;

- Honoraires comptables : entre 150 € et 500 € par mois selon le volume de pièces et le niveau de conseil ;

- Frais de domiciliation ou de local : aussi variables qu’il existe de situations (coworking, bail commercial, bureau indépendant, entrepôt) ;

- Assurances obligatoires et facultatives : fortement dépendantes de l’activité (artisan, commerçant, profession libérale, industrie).

En agrégeant ces coûts au budget de création, la première année se finance raisonnablement avec une enveloppe globale compris entre 1 000 € et 5 000 €, hors investissements lourds (machines, véhicules, travaux).

Étape 11 : points spécifiques pour les activités commerciales et artisanales

La nature de l’activité influe sur les frais d’immatriculation et les organismes de référence. Une SARL artisanale ne suit pas exactement les mêmes démarches qu’une SARL purement commerciale.

SARL à activité commerciale

Pour une SARL qui exerce une activité commerciale (achat-revente, e-commerce, prestations commerciales), l’immatriculation se fait auprès du RCS avec des frais d’enregistrement situés entre 35,59 € et 39,42 €. Les formalités se réalisent en ligne via le guichet des entreprises, qui transmet ensuite les données aux organismes concernés (INSEE, services fiscaux, organismes sociaux).

SARL à activité artisanale

Pour une SARL artisanale, l’inscription se fait également au Registre des métiers via la Chambre de métiers et de l’artisanat, avec des frais situés entre 45 € et 50,59 €. Un supplément de 15 € intervient parfois pour les formalités liées à la qualité d’artisan.

Le stage de préparation à l’installation, d’un montant d’environ 194 €, n’est plus obligatoire, mais reste proposé par certaines chambres. De nombreux créateurs l’utilisent comme une formation courte à la gestion, à la comptabilité et à la réglementation applicable à leur corps de métier.

Étape 12 : structurer sa stratégie juridique et financière pour les années suivantes

Créer une SARL en 2026 constitue une étape déterminante, mais le projet se joue surtout sur les années suivantes. L’organisation interne, la gouvernance et la stratégie de financement déterminent la trajectoire de croissance.

Sur le plan juridique, plusieurs actions méritent une attention régulière :

- mise à jour éventuelle de l’objet social lorsque l’activité évolue ;

- ajustement des clauses de cession de parts en cas d’entrée ou de sortie d’associés ;

- rédaction d’un pacte d’associés pour compléter les statuts si le nombre d’associés augmente ;

- anticipation de la transmission (cession, donation, succession) en particulier en SARL familiale.

Sur le plan financier, le pilotage se concentre sur :

- la trésorerie et la gestion du besoin en fonds de roulement ;

- la révision régulière du couple rémunération / dividendes du gérant ;

- la recherche de financements externes : crédits bancaires, aides publiques, subventions, éventuellement investisseurs minoritaires.

Pour les créateurs qui hésitent encore avec d’autres structures, un retour aux fondamentaux du choix de statut juridique d’entreprise permet de vérifier que la SARL s’accorde durablement avec leurs objectifs de développement, de rémunération et de transmission.