Déclarer son chiffre d’affaires en micro‑entreprise semble simple au départ. Dates limites, choix entre déclaration mensuelle ou trimestrielle, seuils 2026, pénalités en cas de retard… chaque détail influence vos cotisations, vos impôts et même la survie juridique de votre activité.

À partir de 2026, les règles se raffermissent encore avec de nouvelles obligations comptables, la généralisation de la facturation électronique et un contrôle plus fin des déclarations. Les enjeux dépassent largement une simple formalité en ligne.

| Éléments clés | Ce qu’il faut retenir | Astuce pratique |

|---|---|---|

| Fréquence de déclaration | Mensuelle ou trimestrielle selon l’option choisie lors de la création. | Choisir le trimestriel si ton activité a des revenus irréguliers. |

| Plateforme de déclaration | Autoentrepreneur.urssaf.fr est l’unique interface officielle. | Ajoute-la en favori pour éviter les sites frauduleux. |

| Période à déclarer | Uniquement le chiffre d’affaires encaissé sur la période. | Garde un tableau perso des encaissements pour ne rien oublier. |

| Risques en cas de retard | Pénalité forfaitaire + risque de radiation en cas d’abus. | Programme une alerte dans ton agenda à chaque fin de période. |

| Majoration pour absence de CA | Même à 0 €, la déclaration reste obligatoire. | Prépare un rappel automatique “déclaration à 0” pour les mois creux. |

Déclaration de chiffre d’affaires micro‑entreprise : comprendre l’enjeu réel

Le régime micro‑entrepreneur repose sur un principe simple : vous déclarez votre chiffre d’affaires encaissé, l’Urssaf calcule vos cotisations sociales et l’administration fiscale vos impôts de micro‑entreprise. Sans déclaration, aucune base de calcul fiable et les régularisations deviennent lourdes.

La déclaration de chiffre d’affaires conditionne :

- le calcul de vos cotisations sociales obligatoires (maladie, retraite, allocations familiales, CSG‑CRDS) ;

- la validation de vos trimestres de retraite et de vos droits sociaux ;

- le calcul de votre impôt (prélèvement libératoire ou barème progressif) ;

- le respect des seuils de la micro‑entreprise et de la franchise de TVA ;

- la continuité de votre activité (risque de radiation en cas de manquements répétés).

Une déclaration bien structurée sécurise votre modèle économique, limite les contrôles et vous permet de piloter votre activité avec des chiffres fiables.

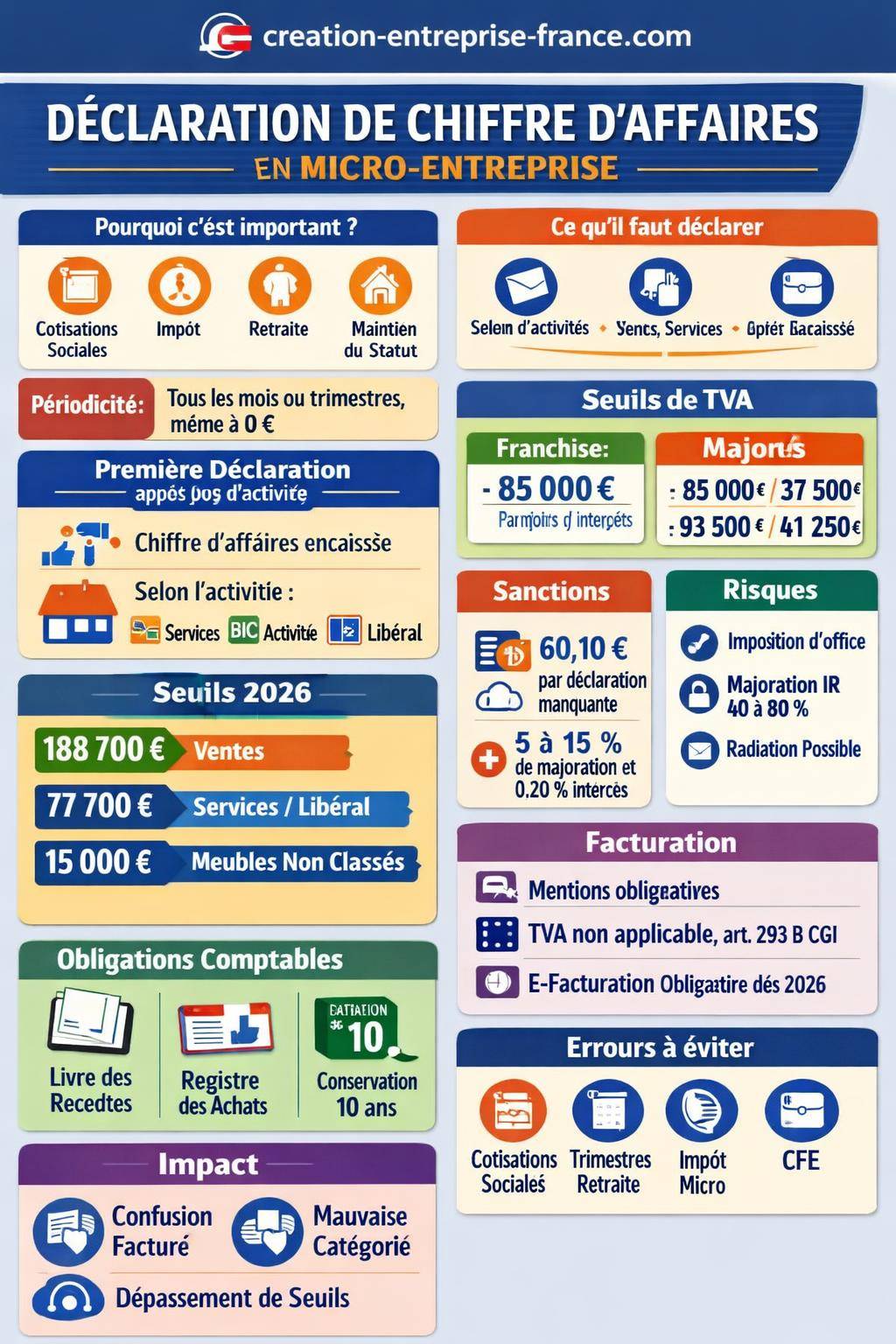

Les seuils de chiffre d’affaires micro‑entreprise en 2026

Les seuils de chiffre d’affaires déterminent le maintien dans le régime micro, l’application de la franchise de base de TVA et l’évolution éventuelle vers un régime réel. Pour 2026, les plafonds de la micro‑entreprise se structurent autour de trois grandes catégories.

Plafonds de la micro‑entreprise en 2026

Les seuils de chiffre d’affaires annuels applicables en 2026 sont les suivants :

| Type d’activité | Exemples | Seuil micro‑entreprise 2026 |

|---|---|---|

| Ventes de marchandises et hébergement | Commerce de détail, e‑commerce, vente à emporter, chambres d’hôtes | 188 700 € |

| Prestations de services et activités libérales | Consultant, développeur web, graphiste, coach, infirmier libéral, formateur | 77 700 € |

| Locations de meublés de tourisme non classés | Location saisonnière non classée | 15 000 € |

Le respect de ces limites conditionne le maintien de votre régime. Une année de dépassement n’entraîne pas automatiquement la sortie du statut, mais un dépassement prolongé mène vers un régime réel avec des obligations bien plus lourdes.

Franchise de base de TVA et seuils majorés

Outre les plafonds de la micro‑entreprise, la déclaration de chiffre d’affaires s’articule avec les seuils de franchise en base de TVA. Deux niveaux sont à distinguer : le seuil classique et le seuil majoré, analysés sur deux années consécutives (année N et N‑1).

| Catégorie | Seuil année N‑1 | Seuil majoré année N |

|---|---|---|

| Ventes de marchandises | 85 000 € | 93 500 € |

| Prestations de services | 37 500 € | 41 250 € |

En pratique :

- tant que vous restez sous les seuils classiques, vous bénéficiez de la mention « TVA non applicable, article 293 B du CGI » ;

- en cas de dépassement du seuil classique sans franchir le majoré, la franchise peut être maintenue sous conditions ;

- en cas de dépassement du seuil majoré, vous devenez redevable de la TVA à compter du premier jour du mois de dépassement.

Cette bascule implique alors la mise en place d’une comptabilité de TVA, de nouvelles mentions obligatoires sur vos factures et, parfois, une adaptation de votre politique tarifaire.

Quand déclarer son chiffre d’affaires micro‑entreprise ?

Les micro‑entrepreneurs sont tenus à une déclaration de chiffre d’affaires régulière auprès de l’Urssaf, même lorsque le chiffre d’affaires est égal à zéro. Le rythme de déclaration impacte votre trésorerie et votre organisation quotidienne.

Déclaration mensuelle ou trimestrielle : choisir le bon rythme

Deux périodicités sont proposées :

- déclaration mensuelle : vous déclarez votre chiffre d’affaires chaque mois, avec paiement des cotisations le même mois ;

- déclaration trimestrielle : vous regroupez vos encaissements sur trois mois et vous payez vos cotisations une fois par trimestre.

Le choix du rythme intervient au moment de la création ou dans le mois suivant le début d’activité si vous souhaitez l’option trimestrielle. Une confusion fréquente concerne les délais de modification de cette option, ce qui génère ensuite des décalages de trésorerie non anticipés.

« L’option pour la déclaration trimestrielle doit être formulée dans le mois qui suit le début d’activité. Passé ce délai, l’auto‑entrepreneur reste en principe sur la périodicité initialement retenue pour l’année en cours. »

La déclaration mensuelle offre un suivi plus fin et évite les montants élevés en une seule fois. La déclaration trimestrielle laisse plus de souplesse, mais exige une discipline de mise de côté des cotisations.

Calendrier de la première déclaration de chiffre d’affaires

Après l’immatriculation sur le guichet unique, la première déclaration de chiffre d’affaires n’intervient pas immédiatement. Les délais varient selon la périodicité choisie.

| Périodicité | Date de première déclaration |

|---|---|

| Mensuelle | Fin du mois suivant 3 mois d’activité |

| Trimestrielle | Fin du mois suivant le trimestre après le démarrage |

Ces délais laissent un temps de mise en route, mais ne dispensent pas de suivre son chiffre d’affaires dès la première facture. Votre organisation comptable se construit dès les premiers encaissements, pas à la veille de la première échéance.

Obligation de déclarer même en l’absence de chiffre d’affaires

La réglementation impose une déclaration y compris lorsque le chiffre d’affaires est nul. Cette règle surprend souvent les créateurs qui pensent être dispensés de formalités en cas d’activité en sommeil ou de phase de prospection.

L’Urssaf prévoit :

- une obligation de déclaration même à zéro pour chaque période (mois ou trimestre) ;

- une pénalité financière en cas d’absence de déclaration, même sans encaissement ;

- un risque de radiation de la micro‑entreprise en cas de non‑déclaration prolongée.

« L’auto‑entrepreneur doit déclarer son chiffre d’affaires selon la périodicité choisie, même lorsqu’aucune recette n’a été encaissée. À défaut, des pénalités forfaitaires et des majorations peuvent être appliquées. »

Cette discipline évite les incompréhensions ultérieures avec l’administration, notamment lors des contrôles de cohérence entre Urssaf, impôts et CFE.

Comment déclarer son chiffre d’affaires micro‑entreprise : la méthode pas à pas

La déclaration se réalise en ligne via l’espace sécurisé Urssaf dédié aux micro‑entrepreneurs. La démarche repose sur un principe fondamental : ne déclarer que le chiffre d’affaires encaissé au cours de la période, et non les factures émises.

Accès à l’espace micro‑entrepreneur et navigation

Pour déclarer progressivement votre chiffre d’affaires :

- vous vous connectez à votre espace en ligne avec votre identifiant (souvent votre numéro de Sécurité sociale ou un identifiant créé) ;

- vous accédez à la rubrique « Déclarer et payer » ou équivalent selon l’interface ;

- vous sélectionnez la période à déclarer (mois ou trimestre concerné) ;

- vous saisissez le chiffre d’affaires encaissé pour chaque catégorie d’activité.

Selon votre activité, plusieurs cases peuvent apparaître : ventes de marchandises, prestations de services BIC, prestations de services BNC, activités libérales, etc. La bonne classification évite des erreurs de taux de cotisations.

Montants à déclarer : encaissements et non facturation

La micro‑entreprise est gérée en comptabilité de trésorerie. Vous déclarez uniquement les sommes réellement reçues, quel que soit le mode de règlement (virement, carte, chèque, espèces) :

- si une facture est émise en décembre et payée en janvier, le chiffre d’affaires est déclaré en janvier ;

- si un acompte est encaissé, il entre dans le chiffre d’affaires de la période d’encaissement ;

- si un client ne règle pas, aucune somme n’est déclarée, même si la facture existe.

« La confusion entre chiffre d’affaires facturé et chiffre d’affaires encaissé constitue l’une des erreurs les plus fréquentes en micro‑entreprise. Seuls les paiements effectivement reçus doivent être déclarés. »

Ce principe influence aussi le calcul de certains seuils (franchise de TVA, seuils micro). Un suivi précis des dates de règlement devient central.

Validation, paiement et justificatifs

Une fois les montants saisis :

- vous vérifiez les totaux affichés pour chaque catégorie d’activité ;

- vous validez la déclaration, ce qui déclenche le calcul automatique des cotisations ;

- vous choisissez ou confirmez le mode de paiement (prélèvement automatique, paiement en ligne, etc.).

Après validation, l’Urssaf génère un récapitulatif. Conservez ce document avec vos autres pièces comptables (factures, relevés bancaires, justificatifs d’achats) pendant au moins 10 ans, conformément aux obligations de conservation.

Les obligations comptables renforcées des micro‑entrepreneurs

Contrairement aux idées reçues, la micro‑entreprise ne se limite pas à un simple formulaire en ligne. Des obligations comptables structurent la tenue de votre activité, notamment à partir de 2026 où des exigences supplémentaires apparaissent.

Livre de recettes et registre des achats

Chaque micro‑entrepreneur doit tenir un livre de recettes à jour. Ce document recense, dans l’ordre chronologique, l’ensemble des encaissements :

- date de l’encaissement ;

- identité du client ;

- nature de la prestation ou de la vente ;

- montant encaissé ;

- mode de règlement ;

- numéro de pièce justificative (facture, note, ticket).

Pour les activités de vente de marchandises, denrées ou fournitures, un registre des achats est également requis. Il inclut la date d’achat, le fournisseur, la nature de la dépense et le montant TTC.

« Le livre de recettes et, le cas échéant, le registre des achats doivent être tenus sans ratures ni blancs, et pouvoir être présentés à toute demande de l’administration. »

Ces outils facilitent vos déclarations et sécurisent vos calculs en cas de contrôle, notamment pour la cohérence entre chiffre d’affaires déclaré, flux bancaires et charges professionnelles.

Conservation des pièces justificatives

Les micro‑entrepreneurs doivent conserver l’ensemble des pièces comptables et justificatives pendant 10 ans :

- factures clients et fournisseurs ;

- relevés bancaires du compte dédié à l’activité ;

- notes d’honoraires ;

- contrats commerciaux ;

- déclarations et avis d’imposition.

Cette conservation permet de répondre à toute demande de l’Urssaf, de l’administration fiscale ou des organismes sociaux. Un archivage numérique structuré (dossiers par année, par type de document) limite les pertes d’informations.

Facturation et mentions obligatoires : un socle pour des déclarations fiables

Une facturation structurée garantit la fiabilité de votre chiffre d’affaires. Chaque facture émise doit comporter un ensemble de mentions obligatoires, adaptées à votre statut de micro‑entrepreneur.

Les mentions obligatoires sur les factures de micro‑entreprise

Une facture réglementaire comprend au minimum :

- vos nom et prénom (ou dénomination commerciale le cas échéant) ;

- votre adresse professionnelle ;

- votre numéro SIREN ou SIRET ;

- la date de la facture et un numéro unique, suivant une séquence chronologique continue ;

- l’identité complète du client, notamment pour les professionnels ;

- la désignation précise des biens ou services, avec le prix unitaire ;

- le montant total à payer ;

- la mention « TVA non applicable, article 293 B du CGI » si vous êtes en franchise en base ;

- les conditions de règlement (délais, pénalités de retard, indemnité forfaitaire de recouvrement).

« En l’absence de dépassement des seuils de la franchise en base, la mention « TVA non applicable, article 293 B du CGI » doit figurer sur chaque facture de micro‑entrepreneur. »

Une facture claire réduit les litiges, facilite le suivi des paiements et soutient vos déclarations périodiques de chiffre d’affaires.

Évolution vers la facturation électronique

À partir de 2026, la réception des factures électroniques devient obligatoire pour les micro‑entrepreneurs dans le cadre de la réforme généralisée de la e‑facturation. L’émission de factures électroniques sera, elle, rendue obligatoire à partir de 2027.

Les conséquences directes pour votre gestion :

- utilisation d’une plateforme de facturation agréée ou interfacée avec le portail public de facturation ;

- transmission structurée des données de facturation à l’administration ;

- meilleure traçabilité des opérations, ce qui renforce le contrôle de cohérence avec vos déclarations de chiffre d’affaires.

Cette transition accompagne une logique de dématérialisation globale et facilite, à terme, la reconstitution de votre activité en cas de contrôle ou de litige.

Les nouvelles obligations micro‑entreprise à partir de 2026

L’année 2026 marque un renforcement des obligations déclaratives et comptables pour les micro‑entrepreneurs. Ces évolutions visent une meilleure transparence et une sécurisation accrue des droits des consommateurs.

Obligations comptables renforcées

Même si la micro‑entreprise reste un régime simplifié, les obligations comptables se précisent :

- tenue rigoureuse du livre de recettes, avec toutes les informations obligatoires ;

- registre des achats obligatoire pour les activités de vente de marchandises et de denrées ;

- conservation des pièces comptables et administratives pendant 10 ans ;

- cohérence renforcée entre flux bancaires, facturation et chiffre d’affaires déclaré.

Les contrôles s’appuient de plus en plus sur les données transmises électroniquement (factures, déclarations en ligne, relevés de TVA le cas échéant), ce qui limite les approximations.

Obligations en matière de consommation et d’identification

Deux autres obligations se consolident en 2026 :

- médiation de la consommation obligatoire : tout professionnel, y compris micro‑entrepreneur, doit proposer un dispositif de médiation à ses clients consommateurs, avec les coordonnées du médiateur sur ses documents contractuels et son site ;

- déclaration IDU (Identifiant Unique) sur les documents

L’IDU concerne notamment la responsabilité élargie du producteur (emballages, déchets, équipements), avec un identifiant à mentionner sur les factures ou documents commerciaux pour certaines activités.

« Les professionnels assujettis à la responsabilité élargie du producteur sont tenus de mentionner leur identifiant unique (IDU) sur leurs documents commerciaux, y compris les factures remises à leurs clients. »

Ces obligations se croisent avec la facturation électronique et renforcent la traçabilité de votre activité aux yeux de l’administration.

Déclarations administratives à ne pas négliger

La déclaration de chiffre d’affaires s’intègre dans un ensemble plus large de démarches administratives. Les respecter limite les mauvaises surprises fiscales et sociales.

Création et guichet unique INPI

Depuis la réforme, toutes les créations de micro‑entreprise passent par le guichet unique de l’INPI. Ce portail centralise :

- la déclaration de début d’activité ;

- le choix du régime micro et de la périodicité de déclaration ;

- la transmission des informations aux organismes compétents (Urssaf, impôts, INSEE, etc.).

Le numéro SIREN puis SIRET attribué conditionne ensuite l’ouverture d’un compte bancaire dédié et l’émission des premières factures.

Déclarations fiscales : revenus, TVA et CFE

Plusieurs déclarations s’ajoutent à vos obligations périodiques Urssaf :

- déclaration de revenus annuelle : via le formulaire 2042‑C‑PRO, vous indiquez votre chiffre d’affaires annuel brut, même si vous avez opté pour le prélèvement libératoire ;

- déclaration de TVA : uniquement si vous dépassez les seuils de franchise ou si vous optez pour un régime réel de TVA ;

- déclaration initiale de CFE : via le formulaire 1447‑C‑SD, à déposer avant le 31 décembre de l’année de création.

La CFE fait partie des charges de micro‑entreprise souvent sous‑estimées. Elle reste due même en cas de chiffre d’affaires faible ou nul, sauf exonération spécifique.

« À défaut de déclaration de CFE dans les délais, l’administration fiscale peut procéder à une imposition d’office, sur la base d’éléments estimatifs, souvent plus élevés que la situation réelle. »

Un suivi attentif de ces démarches limite les régularisations rétroactives, parfois accompagnées d’intérêts de retard et de majorations.

Erreurs fréquentes lors des déclarations de chiffre d’affaires

Certaines erreurs reviennent régulièrement dans les dossiers de micro‑entrepreneurs. Les repérer à l’avance évite des corrections longues et des majorations inutiles.

Confusion entre facturé et encaissé

Beaucoup de déclarants additionnent les montants de factures émises, sans tenir compte des paiements effectifs. Cette pratique fausse le chiffre d’affaires déclaré et perturbe la trésorerie.

Les conséquences possibles :

- surévaluation du chiffre d’affaires et des cotisations ;

- décalage entre le solde du compte bancaire et les sommes versées à l’Urssaf ;

- erreurs dans l’appréciation des seuils (micro, TVA).

Erreurs de montant, de taux ou de classification

D’autres erreurs récurrentes concernent :

- une saisie approximative des montants (virgule mal placée, oubli d’une partie des encaissements) ;

- l’application d’un mauvais taux de cotisations à une période donnée (exemple : taux modifié en février 2026 mais non pris en compte) ;

- une mauvaise classification entre BIC et BNC (activité libérale déclarée comme prestation commerciale ou inversement).

« Une erreur de classification (BIC au lieu de BNC, ou inversement) modifie la base de calcul des cotisations et peut entraîner des régularisations sur plusieurs périodes. »

En cas de doute sur la nature exacte de votre activité, un échange avec l’Urssaf ou un conseil spécialisé sécurise vos déclarations futures.

Problèmes techniques et corrections tardives

Les déclarations en ligne connaissent parfois :

- des indisponibilités temporaires du site ;

- des difficultés de connexion à l’espace personnel ;

- des blocages lors du paiement.

En cas de problème à l’approche de la date limite, conservez des captures d’écran et contactez rapidement l’Urssaf pour signaler la difficulté. Après la date limite, les modifications de déclaration exigent un échange direct avec les services concernés, parfois avec un délai de régularisation limité.

Pénalités, majorations et risque de radiation

Les manquements répétés ou prolongés aux obligations de déclaration entraînent des conséquences financières significatives, puis, dans certains cas, une radiation de la micro‑entreprise.

Pénalités en cas de retard ou d’absence de déclaration

L’Urssaf applique :

- une pénalité forfaitaire par déclaration manquante : 60,10 € par période non déclarée ;

- une majoration des cotisations sociales : 5 % en périodicité mensuelle, 15 % en périodicité trimestrielle ;

- des intérêts de retard d’environ 0,20 % par mois.

| Type de sanction | Description |

|---|---|

| Pénalité forfaitaire | 60,10 € par déclaration non effectuée |

| Majoration cotisations mensuelles | 5 % du montant dû |

| Majoration cotisations trimestrielles | 15 % du montant dû |

| Intérêts de retard | 0,20 % par mois de retard |

« En cas de retard de déclaration, une majoration de 5 % ou 15 % des cotisations peut s’ajouter à une pénalité forfaitaire par période non déclarée, augmentée des intérêts de retard. »

Ces montants se cumulent rapidement lorsque plusieurs périodes restent en suspens. Une régularisation dans les 3 mois suivant la notification limite toutefois l’ampleur des sanctions.

Majorations d’impôt sur le revenu et radiation

Du côté de l’administration fiscale, l’absence de déclaration peut entraîner :

- une imposition d’office sur une base estimée, souvent défavorable ;

- une majoration de l’impôt sur le revenu comprise entre 40 % et 80 % selon la gravité (retard, défaut de déclaration, manœuvres frauduleuses) ;

- des intérêts de retard complémentaires.

En cas de non‑déclaration prolongée du chiffre d’affaires, l’Urssaf peut engager une procédure de radiation de la micro‑entreprise. L’activité cesse alors d’exister juridiquement, avec des conséquences en chaîne sur vos contrats, votre assurance professionnelle et votre protection sociale.

Impact de la déclaration de chiffre d’affaires sur vos charges et vos impôts

Chaque montant déclaré à l’Urssaf alimente plusieurs calculs parallèles : cotisations sociales, impôt sur le revenu, CFE, droits à la retraite. Une vision globale aide à anticiper vos besoins de trésorerie.

Cotisations sociales et droits sociaux

Les cotisations sociales constituent la part la plus visible des prélèvements liés à votre chiffre d’affaires. Elles financent notamment :

- l’assurance maladie‑maternité ;

- la retraite de base et complémentaire ;

- les allocations familiales ;

- la CSG et la CRDS.

Le montant des cotisations dépend directement du chiffre d’affaires déclaré, selon un taux proportionnel. Une déclaration à zéro ne génère pas de cotisations, mais réduit aussi la validation de trimestres de retraite et certains droits.

Les détails des pourcentages par activité sont détaillés dans les informations sur les cotisations Urssaf des auto‑entrepreneurs. Un suivi régulier permet d’anticiper vos charges et d’ajuster vos tarifs si besoin.

Impôt sur le revenu : micro‑foncier, micro‑BIC, micro‑BNC

La déclaration annuelle de chiffres d’affaires sur le formulaire 2042‑C‑PRO oriente le calcul de votre impôt selon plusieurs régimes :

- micro‑BIC pour les activités commerciales et artisanales ;

- micro‑BNC pour les professions libérales ;

- éventuellement micro‑foncier pour certains revenus locatifs hors micro‑entreprise.

Selon votre option fiscale, l’impôt est calculé :

- soit via un abattement forfaitaire appliqué sur le chiffre d’affaires (sans détail de charges réelles) ;

- soit via un prélèvement libératoire payé en même temps que les cotisations sociales, si vous remplissez les conditions de revenus.

La page dédiée à l’impôt en micro‑entreprise permet d’affiner ces choix selon votre situation personnelle et familiale.

CFE et autres charges de micro‑entreprise

La cotisation foncière des entreprises (CFE) complète ce tableau. Elle reste exigible même en l’absence de chiffre d’affaires, sauf exonération spécifique (exonération de début d’activité, communes spécifiques, certaines activités particulières).

En parallèle, d’autres coûts récurrents entrent dans vos charges de micro‑entreprise :

- assurance professionnelle ;

- abonnements logiciels (facturation, comptabilité, outils métiers) ;

- frais bancaires ;

- frais de communication (site web, publicité) ;

- location d’espace de travail, matériel.

Une vision consolidée de ces éléments, mise à jour à chaque déclaration de chiffre d’affaires, fournit un tableau de bord fiable pour piloter votre activité sur l’année.