Fermer une entreprise individuelle avec des dettes soulève souvent des interrogations lourdes : responsabilité personnelle, pression des créanciers, démarches juridiques, risques pour le patrimoine. Beaucoup d’entrepreneurs hésitent, repoussent les décisions et se retrouvent rapidement dépassés par les échéances.

Pourtant, plusieurs dispositifs existent pour encadrer l’arrêt d’activité, limiter l’impact financier et retrouver une situation plus stable. Entre procédures amiables, plans d’apurement, liquidation judiciaire et réorganisation de son projet professionnel, les options restent nombreuses et encadrées par le droit.

| Solution | Ce qu’elle permet |

| Négociation avec les créanciers 🤝 | Obtenir un délai ou une réduction pour éviter des actions forcées. |

| Procédure de surendettement | Geler la dette, rééchelonner ou obtenir un effacement partiel. |

| Liquidation judiciaire | Mettre fin à l’activité et faire vendre les biens pour apurer les dettes. |

| Déclaration d’insaisissabilité | Protéger une partie du patrimoine personnel si l’activité se termine avec des dettes. |

Fermer une entreprise individuelle avec des dettes : comprendre les enjeux réels

Clore une entreprise individuelle endettée ne se résume pas à remplir un formulaire de cessation d’activité. L’entrepreneur engage son patrimoine, fait face à des créanciers multiples et doit respecter un cadre légal précis. Une bonne compréhension des mécanismes juridiques et financiers permet d’éviter des erreurs coûteuses.

La fermeture ordonnée d’une activité indépendante repose sur plusieurs piliers : l’analyse du niveau d’endettement, la qualification des dettes, le choix de la procédure adaptée et le respect strict des délais. Un accompagnement par un expert-comptable ou un avocat en droit des affaires apporte souvent une vision claire et structurée.

Spécificités de l’entreprise individuelle face aux dettes

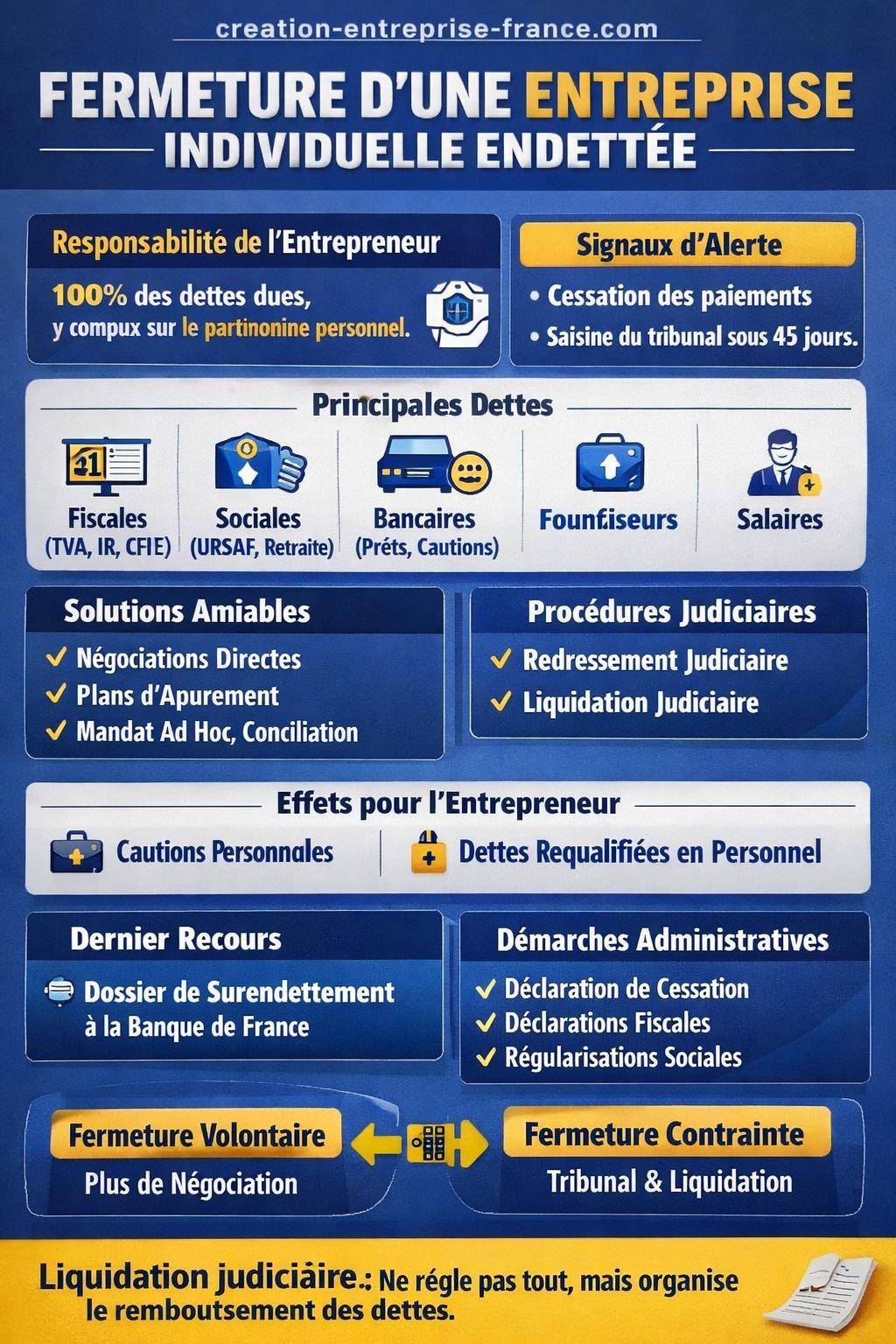

L’entreprise individuelle ne possède pas de personnalité morale distincte de celle de l’entrepreneur. Sur le plan des dettes, cela implique que l’entrepreneur est personnellement responsable des engagements pris dans le cadre de son activité professionnelle. Les créanciers peuvent donc, sous conditions, viser les biens personnels.

Ce régime se distingue fortement des sociétés à responsabilité limitée, où les dettes sont, en principe, cantonnées à la personne morale. En entreprise individuelle, la confusion entre patrimoine privé et professionnel oblige à anticiper les risques avant de mettre fin à l’activité.

| Forme d’activité | Responsabilité sur les dettes | Patrimoine engagé | Procédures collectives possibles |

|---|---|---|---|

| Entreprise individuelle classique | Responsabilité illimitée | Patrimoine professionnel + patrimoine personnel (sauf protections légales) | Redressement judiciaire, liquidation judiciaire |

| Entreprise individuelle avec patrimoine professionnel (régime 2022) | Responsabilité limitée au patrimoine professionnel, sous conditions | Patrimoine professionnel séparé du patrimoine personnel | Procédures collectives sur le patrimoine professionnel |

| EURL / SARL | Responsabilité en principe limitée aux apports | Patrimoine de la société | Redressement judiciaire, liquidation judiciaire |

Peut-on fermer une entreprise individuelle du jour au lendemain avec des dettes ?

Certains entrepreneurs envisagent une fermeture immédiate pour échapper à la pression des créanciers. En pratique, mettre fin à l’activité ne supprime pas les dettes. Le simple dépôt d’un formulaire de cessation n’efface aucune créance, qu’elle soit fiscale, sociale ou bancaire.

Le questionnement sur la fermeture rapide renvoie directement aux obligations légales et aux risques d’irrégularité. Une fermeture expéditive sans traitement des dettes peut conduire à des poursuites, à une liquidation judiciaire forcée et, dans des cas extrêmes, à des sanctions personnelles.

Pour approfondir ce point, un article détaillé aborde la question : peut-on fermer une entreprise du jour au lendemain dans un contexte de dettes et d’urgence.

Cessation d’activité simple vs procédure collective

Deux logiques coexistent pour un entrepreneur individuel endetté :

- Cessation d’activité simple : déclaration auprès du guichet unique, arrêt de la facturation, liquidation des derniers stocks, puis traitement des dettes en direct avec les créanciers.

- Procédure collective (redressement ou liquidation judiciaire) : intervention du tribunal de commerce ou judiciaire, nomination d’un mandataire, traitement encadré de l’ensemble du passif.

Le choix dépend du niveau de dettes, de la trésorerie restante, de la présence ou non de salariés et de la capacité à négocier avec les créanciers. Un entrepreneur qui n’arrive plus à faire face à ses dettes exigibles se trouve en état de cessation des paiements et doit se tourner vers le tribunal dans un délai strict.

« L’état de cessation des paiements se définit par l’impossibilité de faire face au passif exigible avec l’actif disponible. »

État des lieux des dettes : étape clé avant de fermer

Avant d’envisager toute fermeture d’entreprise individuelle, l’entrepreneur doit dresser un inventaire complet de sa situation. Cette photographie financière conditionne le choix des solutions à mettre en place et la pertinence d’une éventuelle procédure collective.

Une vision détaillée du passif permet aussi de repérer les marges de négociation et d’identifier les créanciers avec lesquels un accord demeure envisageable (échéancier, remise partielle, report).

Cartographier l’ensemble des dettes

Un relevé précis des dettes s’impose :

- Dettes fiscales : TVA, impôt sur le revenu lié à l’activité, impôts locaux, CFE.

- Dettes sociales : cotisations URSSAF, caisse de retraite, prévoyance.

- Dettes bancaires : prêts professionnels, découverts, crédits-baux.

- Dettes fournisseurs : matières premières, prestations de services, loyers commerciaux.

- Dettes envers les salariés : salaires, primes, congés payés, indemnités de rupture.

Chaque catégorie suit des règles de recouvrement spécifiques et bénéficie d’un rang de priorité particulier en cas de procédure collective. L’administration fiscale et les organismes sociaux disposent d’un arsenal de mesures coercitives, mais acceptent aussi, dans certains cas, des plans d’apurement structurés.

Évaluer l’actif disponible et réalisable

En parallèle, l’entrepreneur recense les éléments d’actif :

- Trésorerie disponible sur les comptes professionnels.

- Stocks, marchandises, matières premières.

- Matériel, véhicules, machines, outillages.

- Créances clients non encore encaissées.

Cette évaluation met en lumière le ratio entre actif réalisable et passif exigible. Un actif suffisant permet parfois de solder les dettes sans passer par une procédure collective, en organisant une cessation d’activité maîtrisée. Un déséquilibre net conduit à envisager un redressement ou une liquidation judiciaire.

Solutions amiables avant la fermeture définitive

Avant d’aller vers une fermeture pure et simple, un entrepreneur individuel endetté peut tenter une approche amiable. Plusieurs mécanismes existent pour restructurer le passif, étaler les paiements et assainir la situation. Cette phase préventive évite parfois une procédure judiciaire lourde.

Négocier directement avec les créanciers

Le dialogue avec les créanciers reste une voie à explorer. Une attitude transparente et structurée installe souvent un climat propice à la recherche de solutions. Les créanciers préfèrent régulièrement un échéancier réaliste à un défaut total de paiement suite à une liquidation.

Les axes de négociation varient :

- Étaler les remboursements sur plusieurs mois ou années.

- Obtenir un report temporaire des échéances.

- Demander une remise partielle de dette en contrepartie d’un paiement rapide du solde.

- Réviser certains contrats (loyer, abonnement, prestation récurrente).

Cette démarche nécessite une analyse de trésorerie réaliste et un plan de retour à l’équilibre, même temporaire, avant la fermeture envisagée. Les banques et les gros fournisseurs s’appuient souvent sur des simulations chiffrées pour accorder un geste commercial.

Plans d’apurement fiscaux et sociaux

Les dettes fiscales et sociales bénéficient parfois d’un traitement spécifique. Les services des impôts et l’URSSAF examinent les demandes de délais de paiement sur la base d’un dossier argumenté. Un plan d’apurement valide offre un cadre juridique à la régularisation.

La démarche se déroule généralement ainsi :

- Constitution d’un dossier complet (bilans, situation de trésorerie, prévisions).

- Rédaction d’une demande motivée, expliquant les difficultés rencontrées.

- Proposition d’un échelonnement cohérent avec la capacité de remboursement.

- Réception de la réponse de l’administration (accord, refus, ajustement de la proposition).

Un plan bien négocié peut accompagner la phase de réduction d’activité jusqu’à la fermeture, tout en évitant des saisies immédiates. L’entrepreneur se donne alors une marge de manœuvre pour organiser la cessation dans de meilleures conditions.

Procédures amiables encadrées : mandat ad hoc et conciliation

Pour des situations plus complexes, le dirigeant d’entreprise individuelle peut recourir à des procédures amiables encadrées par le tribunal :

- Mandat ad hoc : désignation d’un mandataire par le président du tribunal pour aider à la négociation avec les créanciers, sans publicité et dans un cadre confidentiel.

- Conciliation : intervention d’un conciliateur pour aboutir à un accord formalisé avec tout ou partie des créanciers, avec un encadrement judiciaire plus poussé.

Ces dispositifs visent la pérennité de l’activité, mais peuvent également servir à organiser une fermeture progressive, éviter un contentieux généralisé et sécuriser les accords obtenus. L’entrepreneur garde la maîtrise de la gestion, tout en profitant du soutien d’un professionnel mandaté par le tribunal.

Liquidation judiciaire de l’entreprise individuelle endettée

Lorsque l’entreprise individuelle ne parvient plus à honorer ses dettes exigibles avec l’actif disponible, la liquidation judiciaire devient une issue envisageable. Cette procédure vise à mettre fin à l’activité, réaliser les actifs et répartir le produit de la vente entre les créanciers selon un ordre de priorité.

La liquidation intervient soit sur initiative de l’entrepreneur, soit sur assignation d’un créancier, soit sur décision du tribunal après examen de la situation. Le dirigeant dispose d’un délai légal pour déclarer l’état de cessation des paiements.

Déclenchement et déroulement de la liquidation judiciaire

L’ouverture de la liquidation judiciaire respecte plusieurs étapes :

- Dépôt d’une déclaration de cessation des paiements auprès du tribunal compétent.

- Examen du dossier par le juge et décision d’ouverture de la liquidation.

- Nomination d’un liquidateur judiciaire chargé de vendre les actifs et de gérer le passif.

- Publicité de la procédure et appel aux créanciers pour déclarer leurs créances.

- Réalisation des actifs (vente de matériel, stock, fonds de commerce, créances).

- Répartition du produit des ventes entre les créanciers, selon l’ordre légal.

Pendant la liquidation, l’entrepreneur individuel perd la gestion directe des éléments professionnels concernés. Les créanciers ne peuvent plus agir individuellement pour recouvrer leurs créances, ils doivent passer par le liquidateur.

« La liquidation judiciaire met fin à l’activité de l’entreprise, sauf décision exceptionnelle d’autoriser une poursuite temporaire pour les besoins de la cession. »

Pour approfondir la dimension juridique, un contenu complémentaire détaille le fonctionnement de la liquidation judiciaire d’entreprise et ses conséquences pour le dirigeant.

Effets de la liquidation sur les dettes de l’entreprise individuelle

La liquidation judiciaire n’efface pas mécaniquement toutes les dettes, mais elle encadre strictement leur traitement. Les créances sont classées, vérifiées, puis inscrites au passif. Certaines restent impayées faute d’actif suffisant, ce qui entraîne des conséquences variables selon la nature de la dettes et le statut de l’entrepreneur.

Dans une entreprise individuelle, lorsque les biens professionnels ne suffisent pas, les créanciers se tournent, sous conditions, vers le patrimoine personnel protégé ou non par les textes récents. Les cautions personnelles signées auprès des banques demeurent engagées, même après la fermeture et la liquidation.

Redressement judiciaire : une alternative avant la fermeture

Le redressement judiciaire s’adresse aux entreprises en difficulté, mais qui présentent une perspective de viabilité. Pour une entreprise individuelle, ce dispositif permet parfois de poursuivre l’activité, restructurer les dettes et, à terme, organiser une fermeture dans de meilleures conditions.

Cette procédure s’ouvre en état de cessation des paiements, lorsque le tribunal estime que le redressement reste envisageable. Un administrateur judiciaire peut être nommé pour assister ou surveiller le dirigeant dans la gestion.

Objectifs du redressement judiciaire

Le redressement judiciaire poursuit plusieurs finalités :

- Permettre la poursuite de l’activité lorsque cela reste possible.

- Maintenir l’emploi et préserver autant que possible les contrats de travail.

- Apurer le passif par un plan échelonné sur plusieurs années.

Pour un entrepreneur individuel endetté, ce plan de redressement représente une bouffée d’oxygène. L’étalement des dettes, les remises partielles et la suspension provisoire des poursuites judiciaires offrent un cadre de réorganisation. Si le redressement échoue, le tribunal convertit généralement la procédure en liquidation judiciaire.

Impact sur la fermeture future de l’activité

Un redressement réussi se traduit parfois par un retour à l’équilibre, puis par une fermeture maîtrisée, sans la pression aiguë des créanciers. L’entrepreneur peut alors mettre fin à son entreprise individuelle dans un contexte plus serein, avec des dettes largement réduites ou rééchelonnées.

Dans d’autres cas, le redressement conduit à la cession de certains actifs ou de l’activité à un repreneur. L’ancien dirigeant tourne la page de son entreprise individuelle, tout en limitant la casse financière et sociale.

Responsabilité personnelle de l’entrepreneur individuel face aux dettes

L’un des points les plus sensibles concerne la responsabilité personnelle de l’entrepreneur individuel. Contrairement aux sociétés à patrimoine distinct, l’indépendant supporte directement les conséquences de ses dettes professionnelles, sous réserve des protections instaurées par le statut récent.

Cette responsabilité influence fortement la manière de préparer la fermeture d’une entreprise endettée. Un entrepreneur qui anticipe ces risques prend des décisions plus structurées, choisit les bons interlocuteurs et évite les fautes de gestion manifestes.

Patrimoine professionnel et patrimoine personnel

Le nouveau régime de l’entrepreneur individuel introduit la notion de patrimoine professionnel séparé du patrimoine personnel. Les créanciers professionnels se concentrent en principe sur les biens affectés à l’activité (matériel, fonds, créances, stocks). Le patrimoine personnel bénéficie d’une protection renforcée.

Cependant, cette protection connaît des exceptions :

- Garanties personnelles consenties aux banques (caution, hypothèque sur un bien privé).

- Dettes fiscales et sociales dans certains cas distincts prévus par la loi.

- Faute de gestion avérée, dissimulation d’actifs, manœuvres frauduleuses.

La fermeture d’une entreprise individuelle endettée ne se limite donc pas à un sujet d’organisation administrative. Le patrimoine privé de l’entrepreneur reste, en partie, au cœur de l’équation.

Caution personnelle et garanties accordées

De nombreux financements professionnels sont accordés à condition que l’entrepreneur se porte caution. Ce type d’engagement prolonge les obligations au-delà de la vie de l’entreprise. Même après la fermeture et la liquidation judiciaire, le créancier bancaire sollicite la caution pour obtenir le remboursement du solde restant.

Quelques réflexes méritent une attention particulière :

- Relire les contrats de prêt pour identifier les engagements personnels.

- Vérifier la portée des garanties (montant maximum garanti, durée, conditions de mise en jeu).

- Envisager une renégociation avant la défaillance déclarée, lorsque le dialogue reste ouvert.

Une caution mal maîtrisée conduit parfois à des saisies sur des biens personnels, malgré la fermeture de l’entreprise individuelle. La stratégie de sortie doit intégrer ce paramètre dès le début de la réflexion.

Procédures de surendettement et effacement partiel des dettes

Lorsque la situation personnelle de l’entrepreneur bascule dans une impasse, le recours au surendettement offre parfois une perspective de rétablissement. La frontière entre dettes professionnelles et dettes personnelles joue ici un rôle central, tout comme la qualification de l’activité exercée.

Le dépôt d’un dossier de surendettement s’effectue auprès de la Banque de France, qui examine la recevabilité de la demande. Cette voie concerne surtout les entrepreneurs individuels ayant cessé leur activité ou ceux dont les dettes professionnelles se confondent avec leur situation privée.

Conditions d’accès au surendettement pour l’entrepreneur individuel

La commission de surendettement analyse plusieurs critères :

- Nature des dettes (personnelles, résiduelles après cessation, professionnelles assimilées).

- Niveau global d’endettement par rapport aux revenus et au patrimoine.

- Bonne foi du débiteur et absence de fraude manifeste.

- Situation professionnelle actuelle (activité maintenue ou arrêtée).

En cas d’acceptation, différents outils sont proposés : plan de redressement, rééchelonnement, gel des intérêts, voire effacement partiel de certaines dettes dans des cas spécifiques. L’objectif vise un retour progressif à une situation financière plus équilibrée.

Articulation entre fermeture de l’entreprise et surendettement

La fermeture de l’entreprise individuelle endettée peut précéder le dépôt d’un dossier de surendettement, notamment lorsque les dettes professionnelles subsistent et pèsent sur la vie personnelle. Cette articulation doit être pensée de manière cohérente, en lien avec les délais légaux et la chronologie des procédures.

Une fois la procédure de surendettement enclenchée, les poursuites individuelles sont en principe suspendues, ce qui donne à l’ancien entrepreneur une respiration juridique. Les créanciers se regroupent dans le cadre du plan arrêté par la commission ou, le cas échéant, par le juge.

Démarches administratives pour fermer une entreprise individuelle endettée

Au-delà des procédures judiciaires, la fermeture d’une entreprise individuelle nécessite un ensemble de formalités administratives. Ces démarches s’appliquent même en présence de dettes, car la cessation d’activité doit être officialisée auprès des organismes compétents.

L’objectif consiste à mettre fin à la génération de nouvelles obligations (cotisations, taxes liées à l’exercice en cours), tout en traitant le passif existant dans un cadre organisé.

Déclaration de cessation d’activité

L’entrepreneur individuel effectue sa déclaration de cessation via le guichet unique ou le site dédié aux formalités des entreprises. Cette démarche implique :

- La date précise de fin d’activité.

- La nature de l’activité exercée.

- L’adresse de l’établissement principal.

Une fois la déclaration enregistrée, l’INSEE, l’URSSAF, les caisses sociales et l’administration fiscale sont informés. L’entreprise individuelle est radiée des registres concernés (RCS, RM, répertoires spécifiques) selon l’activité exercée.

Conséquences fiscales et sociales de la fermeture

La cessation entraîne plusieurs obligations déclaratives :

- Déclaration de résultat de l’année de cessation et éventuellement de l’année précédente.

- Régularisation de la TVA (stocks, immobilisations, opérations en cours).

- Déclarations sociales finales auprès de l’URSSAF et des caisses de retraite.

Ces formalités demeurent nécessaires, même si des dettes subsistent. Elles permettent de figer la situation et d’éviter l’accumulation de nouvelles majorations sur des périodes d’activité déjà closes. L’entrepreneur reste ensuite redevable des sommes dues, à traiter via les solutions abordées plus haut.

Fermeture volontaire vs fermeture contrainte par la justice

Une entreprise individuelle peut être fermée par décision volontaire de l’entrepreneur ou par la justice dans le cadre d’une procédure collective. La distinction entre ces deux scénarios influence la marge de manœuvre et la chronologie des actions à mener.

La fermeture volontaire anticipe généralement les difficultés, tandis que la fermeture judiciaire intervient souvent lorsque la situation est déjà très dégradée.

Fermeture volontaire avec traitement maîtrisé des dettes

Dans le cadre d’une fermeture volontaire, l’entrepreneur choisit la date d’arrêt d’activité et organise la liquidation de ses actifs. Il négocie directement avec les créanciers, conclut des plans d’apurement et limite les contentieux.

Cette approche convient davantage lorsque le niveau d’endettement reste contenu et que la trésorerie permet de solder une partie significative des dettes. L’entrepreneur garde la main sur le calendrier et la communication avec ses partenaires.

Fermeture contrainte dans le cadre d’une procédure collective

Lorsque les dettes deviennent incompatibles avec les capacités de remboursement, la justice prend le relais. La liquidation judiciaire ordonnée par le tribunal met un terme à l’activité, indépendamment de la volonté du dirigeant.

Le liquidateur gère alors les opérations de clôture : vente des actifs, vérification des créances, répartition des sommes encaissées. L’entrepreneur voit ses marges de négociation réduites, mais bénéficie aussi du cadre collectif qui évite les poursuites désordonnées.

Conséquences de la fermeture sur la carrière et les futurs projets

Fermer une entreprise individuelle avec des dettes marque une étape délicate dans un parcours professionnel, mais ne condamne pas la suite de la carrière. Beaucoup d’entrepreneurs rebondissent, tirent des enseignements de cette expérience et lancent de nouveaux projets plus structurés.

L’enjeu consiste à comprendre les traces laissées par la fermeture : inscription dans certains fichiers, relation avec les partenaires bancaires, accès à de nouveaux financements, crédibilité auprès des investisseurs.

Impact sur la situation personnelle et les droits sociaux

La fermeture modifie le statut de l’entrepreneur : il n’est plus travailleur non salarié, ce qui influe sur ses droits sociaux (retraite, protection santé, éventuels droits au chômage selon les situations). Les cotisations non réglées continuent de peser, mais de nouveaux droits peuvent émerger s’il opte pour un salariat ou une autre forme d’activité.

Sur le plan psychologique, la gestion de l’échec entrepreneurial demande du temps. Un accompagnement par des réseaux d’entrepreneurs, des chambres consulaires ou des coachs spécialisés aide souvent à reconstruire un projet professionnel cohérent.

Relancer une activité après une fermeture avec dettes

Un ancien entrepreneur individuel peut, sous réserve de certaines restrictions liées aux procédures collectives, relancer une activité indépendante ou créer une société. Le choix de la forme juridique devient alors stratégique pour encadrer la responsabilité sur les nouvelles dettes.

Certains optent pour une structure à responsabilité limitée afin de mieux dissocier leur patrimoine personnel. D’autres préfèrent un retour au salariat pour stabiliser leurs revenus avant un éventuel nouveau projet. Dans tous les cas, une analyse précise des causes de l’endettement initial demeure cruciale pour éviter de reproduire les mêmes schémas.

Fermer une entreprise individuelle sans dettes : un cas de figure plus simple

À titre de comparaison, fermer une entreprise individuelle sans dettes se révèle plus fluide : les formalités administratives prévalent, sans nécessité de recourir aux procédures collectives ou aux négociations complexes.

Ce contraste met en lumière l’intérêt d’anticiper les difficultés, de suivre de près sa trésorerie et de réagir dès les premiers signes de tension. Certains entrepreneurs choisissent d’arrêter leur activité avant que l’endettement ne devienne ingérable, ce qui simplifie grandement la sortie.

Pour un tour d’horizon plus global des options disponibles lors d’une fermeture, un contenu dédié détaille comment fermer une entreprise individuelle dans différents contextes, avec ou sans dettes, et les points de vigilance à intégrer dans sa réflexion.