L’auto-entreprise attire de nombreux profils polyvalents. Beaucoup de professionnels souhaitent exercer une activité mixte, combiner une prestation de service avec de la vente de produits, ou encore gérer plusieurs services distincts sous le même statut.

Ce cumul d’activités soulève pourtant des questions concrètes : règles fiscales, plafond de chiffre d’affaires, inscription auprès des bons organismes, ou encore organisation du quotidien. Une gestion mal anticipée entraîne des blocages et des redressements. Le cadre juridique permet pourtant d’agir avec méthode.

| Point clé | Synthèse |

| Cumul d’activités | Un auto‑entrepreneur peut exercer plusieurs métiers au sein d’une seule micro‑entreprise. |

| Déclaration | Chaque activité doit être déclarée et correctement identifiée lors de la création ou via une mise à jour. |

| Activité principale | L’activité générant le plus de chiffre d’affaires détermine la catégorie et les obligations. |

| Plafonds | Les revenus de toutes les activités se cumulent pour vérifier le respect des seuils de la micro‑entreprise. |

| Gestion | Un seul numéro SIRET et une seule comptabilité, mais distinction nécessaire des recettes par activité. |

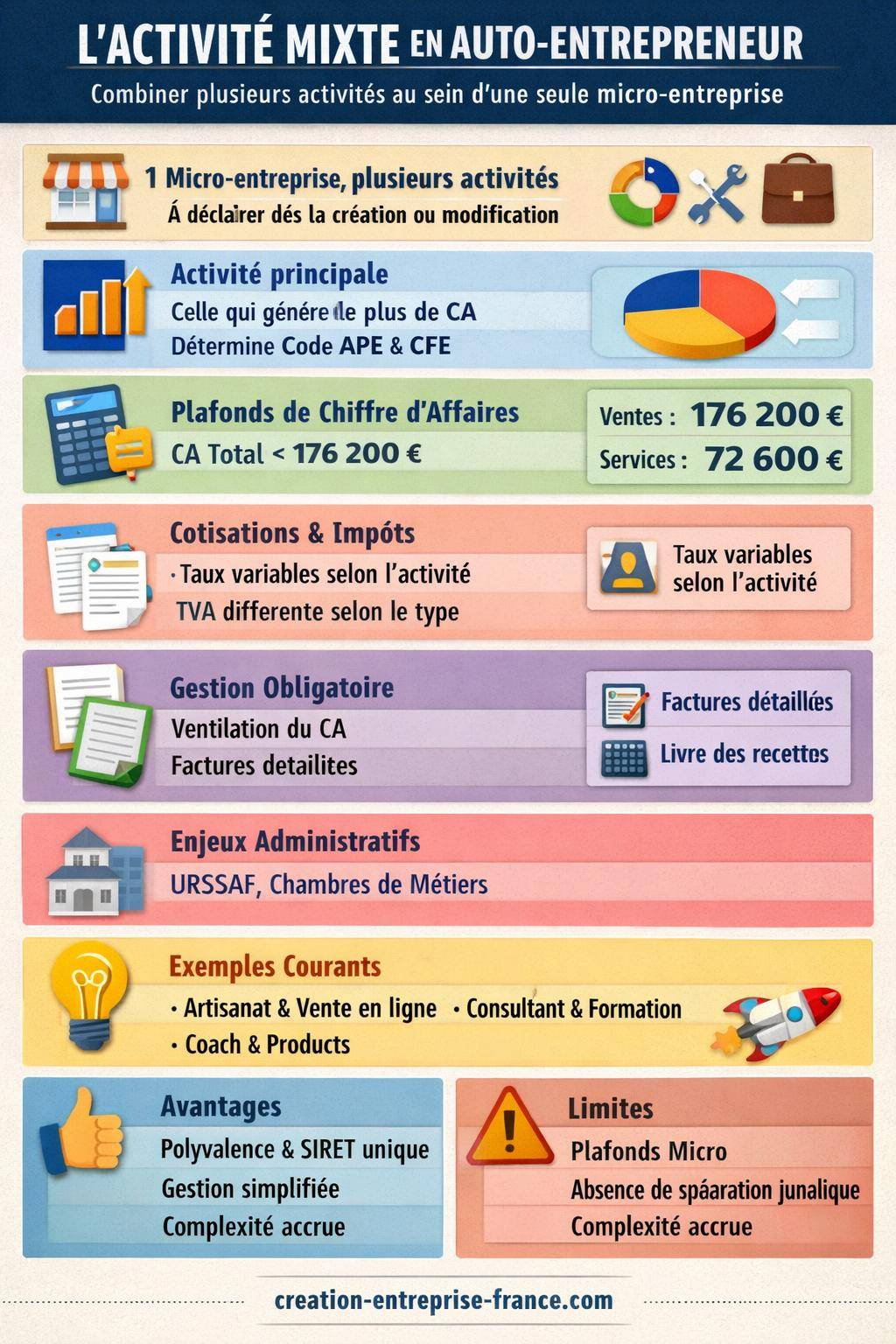

Activité mixte en auto-entrepreneur : définition précise et enjeux

Une activité mixte en auto-entrepreneur correspond à l’exercice de plusieurs activités au sein d’une même micro-entreprise. Ces activités peuvent relever de catégories différentes : vente de marchandises, prestations de services commerciales ou artisanales, ou activités libérales.

Le terme « mixte » ne désigne pas seulement un profil polyvalent. Il renvoie à un traitement spécifique du chiffre d’affaires, des cotisations sociales et parfois de la compétence administrative (URSSAF, Chambre de métiers, Chambre de commerce). La bonne qualification des activités conditionne la conformité de l’auto-entreprise.

Le cumul permet de développer une offre cohérente : un photographe qui vend des tirages, un consultant qui anime en parallèle des formations, un artisan qui propose aussi des prestations de pose. Cette combinaison ouvre des opportunités, mais impose de respecter une architecture administrative claire.

Quelles activités peut-on cumuler en micro-entreprise ?

Le régime micro-entrepreneur autorise le cumul de plusieurs activités, à condition de les déclarer clairement lors de la création ou lors d’une modification ultérieure. Le cumul concerne :

- Les activités commerciales (achat-revente, e-commerce, vente de denrées à emporter, etc.).

- Les activités artisanales (travaux manuels, fabrication, réparation, services à la personne manuels sous statut artisanal).

- Les activités libérales (conseil, expertise, activités intellectuelles, certains métiers du bien-être, professions réglementées éligibles).

Ces catégories peuvent se combiner au sein d’une même micro-entreprise, sous réserve de respecter les conditions propres à chaque domaine : qualifications professionnelles pour certains métiers, assurances obligatoires, inscription auprès du bon centre de formalités.

« Une seule micro-entreprise par personne, plusieurs activités possibles, sous réserve de les déclarer et de respecter l’ensemble des obligations légales liées à chacune. »

Pour approfondir la logique des catégories d’activités et construire un projet cohérent, le référentiel d’activités en auto-entrepreneur représente un outil utile pour valider la faisabilité de chaque idée avant lancement.

Cumul d’activités commerciales et de prestations de services

Le cas le plus fréquent correspond au mélange de :

- Achat-revente ou vente de produits (activité commerciale).

- Prestation de services (commerciale ou artisanale).

Exemples concrets :

- Un coach sportif qui vend en ligne des équipements ou des ebooks en complément de ses séances.

- Un artisan menuisier qui vend des meubles fabriqués sur mesure et facture aussi la pose.

- Un créateur de bijoux qui anime des ateliers payants de création.

Dans ce cas, l’administration distingue deux segments :

- Le chiffre d’affaires de vente de marchandises.

- Le chiffre d’affaires de prestations de services.

Chaque segment obéit à un plafond spécifique et à un abattement fiscal différent dans le calcul de l’impôt sur le revenu.

Cumul d’activités libérales et commerciales ou artisanales

Un auto-entrepreneur exerce parfois une activité libérale (conseil, coaching, rédaction, expertise, activité paramédicale non réglementée…) en parallèle :

- D’une activité commerciale (vente de supports pédagogiques, de livres, de produits numériques, etc.).

- Ou d’une activité artisanale (fabrication d’objets, travaux manuels, prestations techniques).

Cette configuration reste possible, mais la gestion devient plus technique :

- Les cotisations sociales transitent généralement par l’URSSAF pour la partie libérale.

- La partie artisanale ou commerciale relève du CFE compétent (Chambre de métiers et de l’artisanat ou Chambre de commerce et d’industrie).

Le choix de l’activité principale influence le rattachement aux organismes, les codes APE et parfois l’accès à certaines aides. Un travail préparatoire sérieux sur le projet évite les incohérences administratives.

Activité principale et activité(s) secondaire(s) : comment les définir ?

Une auto-entreprise ne dispose que d’un numéro SIRET, même en cas de cumul d’activités. En revanche, l’administration distingue :

- Une activité principale.

- Une ou plusieurs activités secondaires.

L’activité principale correspond en principe à celle qui génère la part la plus importante du chiffre d’affaires. C’est aussi elle qui détermine :

- Le code APE attribué par l’INSEE.

- Le centre de formalités des entreprises (CFE) compétent.

- Le régime social et les caisses de retraite, notamment pour les professions libérales.

Les activités secondaires restent rattachées à la micro-entreprise, mais ne déterminent pas le code APE. En pratique, la répartition du chiffre d’affaires évolue parfois dans le temps. Une activité secondaire peut finir par devenir majoritaire, ce qui conduit l’INSEE à réviser le code APE après signalement.

« En cas de forte évolution de la structure du chiffre d’affaires, un changement d’activité principale peut être déclaré afin de réaligner le code APE et le rattachement administratif. »

Plafonds de chiffre d’affaires en cas d’activité mixte

Le régime micro-entrepreneur repose sur des plafonds de chiffre d’affaires annuels. En cas d’activité mixte, ces plafonds s’apprécient de façon combinée. L’enjeu consiste à ne pas franchir les seuils, sous peine de basculer vers un régime réel d’imposition.

Rappels sur les plafonds applicables

Les plafonds se structurent autour de deux grandes catégories :

- Un plafond pour les activités d’achat-revente, de vente de denrées à emporter ou sur place, et de fourniture de logement (catégorie « ventes de marchandises »).

- Un plafond pour les prestations de services commerciales, artisanales et activités libérales.

Lorsqu’une micro-entreprise combine ces deux types d’activités, la règle suivante s’applique :

- Le plafond global correspond à celui de la vente de marchandises.

- La part de chiffre d’affaires liée aux services doit rester en dessous du plafond propre aux prestations.

Le suivi rigoureux du chiffre d’affaires, segmenté par type d’activité, permet de préserver le régime micro-entrepreneur dans la durée.

Répartition du chiffre d’affaires : exemple chiffré

Pour illustrer la logique de répartition, prenons un exemple simplifié. Supposons un plafond global de chiffre d’affaires annuel noté ici à titre pédagogique, et une limite distincte pour les prestations de services.

| Type d’activité | Nature | Plafond annuel (principe) |

|---|---|---|

| Vente de marchandises | Commerciale | Plafond global applicable à l’ensemble des activités |

| Prestations de services (commerciales / artisanales / libérales) | Services | Plafond spécifique à ne pas dépasser pour la partie services |

Si un auto-entrepreneur réalise :

- Un chiffre d’affaires en vente de produits significatif.

- Un chiffre d’affaires en prestations de services proche de la limite dédiée aux services.

Le cumul reste possible tant que :

- La somme des deux ne dépasse pas le plafond global.

- La partie services ne dépasse pas son propre plafond.

Déclaration et ajout d’une activité mixte en auto-entreprise

La prise en compte d’une activité mixte se joue lors de la déclaration de début d’activité ou lors d’une modification de situation. L’auto-entrepreneur décrit chaque activité exerçable sous la micro-entreprise, même si certaines ne démarrent que plus tard.

Déclarer plusieurs activités dès la création

Au moment de la création, le formulaire permet d’indiquer :

- L’activité principale envisagée.

- Les activités secondaires, dans la limite d’un descriptif clair et cohérent.

Une description précise et structurée facilite le travail de l’INSEE et des CFE. Par exemple :

- « Vente en ligne de vêtements et accessoires de mode » (activité principale commerciale).

- « Conseil en image et accompagnement stylisme personnel » (activité secondaire de prestation de services).

Ce degré de précision aide aussi à rédiger plus tard des devis et factures conformes, avec des libellés alignés sur la réalité de l’activité.

Ajouter une activité à une auto-entreprise existante

De nombreux auto-entrepreneurs démarrent avec une seule activité, puis ajoutent une nouvelle activité lorsque l’offre évolue. Dans ce cas, une démarche de modification en ligne s’impose.

Le parcours typique consiste à :

- Remplir une déclaration de modification d’activité.

- Ajouter une description précise de la nouvelle activité.

- Confirmer l’activité principale si la nouvelle activité reste secondaire.

Ce type d’évolution rejoint directement la thématique du rajout d’activité à une micro-entreprise, avec les mêmes enjeux administratifs et fiscaux.

« Toute nouvelle activité exercée dans le cadre d’une micro-entreprise doit être signalée à l’administration, même si le chiffre d’affaires prévisionnel reste faible. »

Conséquences fiscales d’une activité mixte en micro-entreprise

Le régime micro repose sur un mécanisme simplifié : l’administration applique un abattement forfaitaire sur le chiffre d’affaires déclaré pour calculer le revenu imposable. En cas d’activité mixte, le traitement distingue les natures d’activité.

Abattements forfaitaires différenciés

Chaque catégorie d’activité bénéficie de son abattement propre :

- Les activités de vente de marchandises profitent d’un taux d’abattement plus élevé, destiné à refléter les coûts d’achat et de stockage.

- Les prestations de services commerciales et artisanales bénéficient d’un abattement intermédiaire.

- Les activités libérales relèvent d’un abattement distinct, qui tient compte d’une structure de charges différente.

En pratique, lors de la déclaration de revenus, l’auto-entrepreneur indique :

- Le chiffre d’affaires de vente de biens.

- Le chiffre d’affaires de prestations de services commerciales ou artisanales.

- Le chiffre d’affaires d’activités libérales.

L’administration applique un abattement sur chaque ligne, puis additionne les montants pour aboutir au revenu imposable global.

Versement libératoire et activité mixte

En cas d’option pour le versement libératoire de l’impôt sur le revenu, l’auto-entrepreneur règle l’impôt au fil de l’eau, en même temps que les cotisations sociales, sur la base de pourcentages appliqués au chiffre d’affaires encaissé.

Chaque type d’activité correspond à un taux de versement libératoire spécifique. L’URSSAF calcule alors :

- Un montant d’impôt proportionnel au chiffre d’affaires de vente.

- Un autre montant d’impôt sur le chiffre d’affaires de services.

La bonne ventilation du chiffre d’affaires par activité, dès la facturation et dans le livre des recettes, évite des erreurs de calcul.

Conséquences sociales : cotisations et protection sociale

Les cotisations sociales en micro-entreprise reposent sur des pourcentages appliqués au chiffre d’affaires encaissé. En présence d’une activité mixte, l’URSSAF applique des taux différents selon la nature de l’activité.

Taux de cotisations par type d’activité

On distingue notamment :

- Un taux pour les activités de vente de marchandises.

- Un taux pour les prestations de services commerciales ou artisanales.

- Un taux pour les activités libérales relevant de la Sécurité sociale des indépendants ou de la CIPAV, selon le cas.

Concrètement, lors de la déclaration mensuelle ou trimestrielle, l’auto-entrepreneur renseigne le chiffre d’affaires :

- En vente de marchandises.

- En prestations de services BIC.

- En BNC pour les activités libérales.

L’URSSAF applique ensuite les taux correspondants pour calculer les cotisations sociales totales. Le cumul d’activités améliore souvent la protection sociale (base de calcul plus élevée), mais génère un niveau de cotisations plus conséquent.

Retraite et validation des trimestres

Les droits à la retraite se construisent à partir des cotisations versées, elles-mêmes fonction du chiffre d’affaires global. L’activité mixte augmente la capacité à atteindre le seuil nécessaire pour valider des trimestres, si le volume d’activité s’avère suffisant sur l’année.

Pour les professions libérales, la question de l’affiliation (CIPAV ou régime général des indépendants) se pose selon la nature précise de l’activité. Un cumul avec une activité commerciale ou artisanale nécessite une analyse fine des caisses de retraite concernées.

« Le régime micro-entrepreneur permet de valider des trimestres de retraite même avec un chiffre d’affaires modéré, sous réserve de franchir les seuils de validation fixés chaque année. »

Organisation comptable et facturation en cas d’activités mixtes

La comptabilité de l’auto-entrepreneur reste simplifiée, même avec une activité mixte. Néanmoins, la structuration interne nécessite davantage de rigueur pour distinguer les flux liés à chaque activité.

Tenue du livre des recettes et registre des achats

L’auto-entrepreneur tient un livre des recettes faisant apparaître :

- La date de l’encaissement.

- L’identité du client.

- La nature de la prestation ou du bien vendu.

- Le montant encaissé et le mode de règlement.

En cas d’activité d’achat-revente, un registre des achats s’ajoute, retraçant les dépenses engagées pour la marchandise.

Pour une activité mixte, une colonne ou une codification interne par type d’activité renforce la lisibilité :

- Code « V » pour la vente de marchandises.

- Code « S » pour les prestations de services.

- Code « L » pour les activités libérales.

Cette codification facilite ensuite la déclaration à l’URSSAF et au fisc, ainsi que la vérification personnelle du respect des plafonds.

Facturation : distinguer les prestations au sein d’une même facture

Une facture peut regrouper plusieurs lignes correspondant à des activités différentes : par exemple, la vente d’un produit et la prestation de mise en service. L’auto-entrepreneur indique alors :

- Un libellé distinct pour chaque ligne.

- Un prix unitaire et un montant total par ligne.

- Un total général regroupant l’ensemble des prestations.

Même si la facture présente un montant global, la ventilation interne reste traçable. En cas d’activité mixte avec TVA (au-delà des seuils de franchise en base), la distinction par ligne devient encore plus structurante.

Impact de l’activité mixte sur la TVA

Le régime micro-entrepreneur bénéficie de la franchise en base de TVA, dans la limite de seuils de chiffre d’affaires spécifiques. Au-delà, l’auto-entrepreneur devient redevable de la TVA, même sous statut micro.

Franchise en base de TVA et cumul d’activités

En présence d’une activité mixte, la TVA se gère au niveau du chiffre d’affaires global. Les seuils de franchise se comparent donc à la somme des recettes de toutes les activités de la micro-entreprise.

Une fois les seuils dépassés, l’auto-entrepreneur doit :

- Facturer la TVA à ses clients selon les taux applicables.

- Déclarer la TVA collectée.

- Récupérer la TVA déductible sur ses achats professionnels éligibles.

La complexité augmente alors, surtout en cas d’activité mixte avec des biens et des services soumis à des taux différents.

Taux de TVA différenciés selon les activités

Les produits vendus et les services rendus n’appliquent pas toujours le même taux de TVA. Par exemple :

- Certains produits alimentaires profitent d’un taux réduit.

- Des prestations spécifiques, notamment dans le secteur culturel, éducatif ou social, peuvent bénéficier de taux particuliers.

En cas d’activité mixte, l’auto-entrepreneur doit :

- Identifier le taux applicable à chaque élément de sa facturation.

- Segmenter la TVA collectée par taux dans ses déclarations.

Cette dimension dépasse parfois le cadre des besoins d’une petite structure. Une réflexion stratégique s’impose donc avant de chercher à franchir durablement les seuils de la franchise en base.

Activité mixte et cumul avec un emploi salarié ou d’autres statuts

Le terme « activité mixte » renvoie aussi, dans le langage courant, au cumul d’une micro-entreprise avec un emploi salarié, un statut de fonctionnaire ou un autre régime d’indépendant. Même si le sujet diffère techniquement du cumul d’activités sous une même micro-entreprise, les deux réalités se croisent souvent.

Cumul micro-entreprise et salariat

Un salarié peut créer une micro-entreprise et exercer plusieurs activités sous ce statut, en complément de son emploi. Les règles à respecter concernent :

- Les clauses de non-concurrence ou d’exclusivité éventuellement présentes dans le contrat de travail.

- Le respect du temps de travail maximal prévu par le Code du travail.

- L’absence de concurrence déloyale vis-à-vis de l’employeur.

Le cumul d’activités en micro-entreprise doit donc s’articuler avec le contrat de travail et la politique de l’entreprise. Une discussion ouverte avec l’employeur, lorsque cela reste possible, sécurise la démarche.

Cumul micro-entreprise et autres statuts d’indépendant

Un indépendant en régime réel ou en société (EURL, SASU, etc.) peut également être tenté de créer une micro-entreprise pour une autre activité. En pratique, l’administration examine avec une grande attention ce type de montage pour éviter les fractions artificielles d’activité.

La règle de base reste la suivante :

- Une seule micro-entreprise par personne.

- Les autres formes d’activité indépendante se gèrent sous d’autres statuts (société, entreprise individuelle au réel, etc.).

Dans ce contexte, l’activité mixte se traite soit au sein de la micro-entreprise existante, soit via la société déjà créée, mais pas via la création d’une seconde micro-entreprise parallèle.

Stratégie : pourquoi structurer une activité mixte plutôt que créer plusieurs structures ?

De nombreux porteurs de projet hésitent entre :

- Concentrer toutes les activités dans une micro-entreprise mixte.

- Créer une micro-entreprise pour une activité et une société pour une autre.

La première option simplifie la gestion quotidienne :

- Un seul SIRET.

- Une seule comptabilité simplifiée.

- Une seule interface URSSAF.

En revanche, elle limite aussi les perspectives de développement, en raison des plafonds de chiffre d’affaires attachés au régime micro et de l’absence de séparation patrimoniale.

La seconde option offre une séparation juridique plus nette : la société peut accueillir des associés, lever des fonds, signer des contrats plus structurés. Mais la complexité administrative augmente : assemblées, bilans comptables complets, relation avec un expert-comptable quasiment incontournable.

Exemples concrets d’activités mixtes courantes

Pour illustrer le fonctionnement réel de l’activité mixte en auto-entrepreneur, voici quelques profils fréquents :

Artisan-créateur et vendeur en ligne

Un créateur de bijoux ou d’objets de décoration exerce :

- Une activité artisanale de fabrication et de personnalisation.

- Une activité commerciale de vente sur un site e-commerce ou via des marketplaces.

Il facture parfois en plus des prestations annexes : réparation, customisation, ateliers de création. La micro-entreprise devient alors une structure mixte avec plusieurs lignes de chiffre d’affaires : ventes, prestations artisanales, éventuellement formation.

Consultant-formateur et éditeur de contenus numériques

Un consultant en stratégie ou en marketing cumule :

- Une activité libérale de conseil et d’accompagnement.

- Une activité de prestations de formation (présentielle ou à distance).

- Une activité commerciale de vente de livres, de templates, de logiciels ou de supports pédagogiques.

La répartition du chiffre d’affaires s’effectue alors entre BNC libéral et recettes commerciales. Le suivi attentif des seuils permet de maintenir le régime micro, tout en développant progressivement un écosystème autour de l’expertise du consultant.

Coach bien-être et vente de produits associés

Un coach bien-être ou un praticien de techniques de relaxation exerce :

- Des séances individuelles ou collectives.

- La vente de produits complémentaires : huiles, tisanes, accessoires de détente, supports audio.

La partie prestations entre dans la catégorie des services, tandis que la vente de produits relève du commerce. L’organisation administrative suit la logique de l’activité mixte, avec un suivi des deux natures de chiffre d’affaires.

Choisir et formuler ses activités : travailler le positionnement

Le cadrage administratif ne suffit pas. Une activité mixte amène aussi un enjeu de positionnement marketing : comment se présenter auprès des clients, sur un site internet, sur les réseaux sociaux, ou encore sur les plateformes de freelancing ?

Limiter la dispersion tout en assumant la polyvalence

Un auto-entrepreneur polyvalent risque parfois de donner une impression de dispersion. L’objectif consiste à :

- Structurer ses offres autour d’un fil conducteur clair.

- Regrouper des services complémentaires sous un même « univers » : habitat, bien-être, image, numérique, etc.

- Éviter d’afficher des activités qui ne présentent aucune cohérence entre elles.

Le lecteur de votre site ou de votre profil professionnel doit comprendre en quelques secondes votre cœur de métier, puis saisir comment vos différentes activités se complètent.

S’inspirer des listes de métiers et des codes APE

Les listes d’activités auto-entrepreneur aident à :

- Identifier la formulation la plus adaptée de vos métiers.

- Vérifier la catégorie (commerciale, artisanale, libérale).

- Anticiper le code APE probable.

Une ressource comme la liste détaillée des activités en micro-entreprise offre des repères concrets pour articuler plusieurs activités et vérifier leur compatibilité.

Évolutions possibles : transformer ou faire évoluer une activité mixte

Une activité mixte ne reste pas figée. Les besoins du marché, l’expérience accumulée et les contraintes personnelles conduisent souvent à réajuster la structure :

- Changement d’activité principale.

- Abandon d’une activité secondaire peu rentable.

- Migration d’une partie de l’activité vers une société.

Passage du micro à un autre régime

Lorsque le chiffre d’affaires dépasse durablement les plafonds ou que le projet nécessite plus de souplesse (embauche, investissements, associés), l’auto-entrepreneur peut :

- Basculer vers un régime réel d’imposition en entreprise individuelle.

- Créer une société (EURL, SASU, etc.) et y transférer une partie ou l’ensemble de l’activité.

La réflexion porte alors sur :

- La protection du patrimoine personnel.

- La fiscalité (impôt sur le revenu ou impôt sur les sociétés).

- Le besoin de crédibilité vis-à-vis de certains partenaires (banques, grandes entreprises, collectivités).

Réorientation de l’offre au sein de la micro-entreprise

Sans quitter le régime micro, un auto-entrepreneur ajuste parfois son offre :

- Montée en puissance d’une activité secondaire qui devient le nouveau cœur de métier.

- Arrêt d’une activité qui consomme du temps sans générer de revenus suffisants.

- Intégration d’une nouvelle compétence, après formation ou expérience professionnelle.

Dans ce cadre, la démarche d’analyse de ses activités auto-entrepreneur prend tout son sens : faire un point régulier sur chaque segment d’activité, sa rentabilité, son potentiel, puis ajuster la stratégie en conséquence.