En 2026, les règles de calcul des charges en micro‑entreprise évoluent encore. Taux de cotisations sociales, ACRE, contribution à la formation professionnelle, CFE, obligations comptables, facturation électronique… chaque paramètre influence directement votre revenu net et vos décisions de gestion.

Ce guide rassemble les nouveaux taux, les seuils de chiffre d’affaires, les obligations légales et les subtilités fiscales propres à la micro‑entreprise. De quoi poser des bases solides avant de lancer votre activité ou d’ajuster votre stratégie pour l’année 2026.

| Aspect clé | Ce qu’il faut retenir en 2026 | Impact pour le micro-entrepreneur |

|---|---|---|

| Taux de cotisations sociales | Varient selon l’activité (vente, services, libéral). Réévaluations possibles chaque année. | Détermine le montant à payer sur le CA encaissé. |

| Versement libératoire de l’impôt | Option accessible sous conditions de revenus. | Permet d’éviter une régularisation ultérieure de l’impôt. |

| Part proportionnelle des charges | Les charges sont calculées uniquement sur le chiffre d’affaires. | Pas de CA = pas de charges sociales à payer. |

| Aides (ACRE) | Réduction temporaire des cotisations la première année. | Diminue fortement les charges au démarrage. |

| Frais annexes | Assurance pro, compte bancaire dédié, outils de gestion. | À anticiper car non inclus dans les charges officielles. |

Charges micro-entreprise 2026 : poser le cadre avant de démarrer

La micro‑entreprise repose sur un principe simple : vous déclarez votre chiffre d’affaires encaissé, puis l’administration applique des pourcentages pour calculer vos charges. En 2026, ces pourcentages évoluent, notamment pour les activités libérales. Comprendre la structure de vos charges reste indispensable pour anticiper votre revenu net et fixer vos prix.

On distingue plusieurs familles de charges récurrentes pour un micro‑entrepreneur :

- les cotisations sociales (URSSAF) proportionnelles au chiffre d’affaires ;

- la contribution à la formation professionnelle (CFP) ajoutée aux déclarations sociales ;

- la Cotisation Foncière des Entreprises (CFE) à partir de la deuxième année civile ;

- l’impôt sur le revenu, au barème classique ou via le versement libératoire ;

- les obligations comptables et déclaratives (livre des recettes, facturation, sanctions).

Pour une vision plus large sur le fonctionnement général du régime, un passage par le guide dédié à la micro‑entreprise apporte une base solide : fonctionnement complet du statut de micro‑entrepreneur.

Taux de cotisations sociales micro-entreprise 2026 : les pourcentages par activité

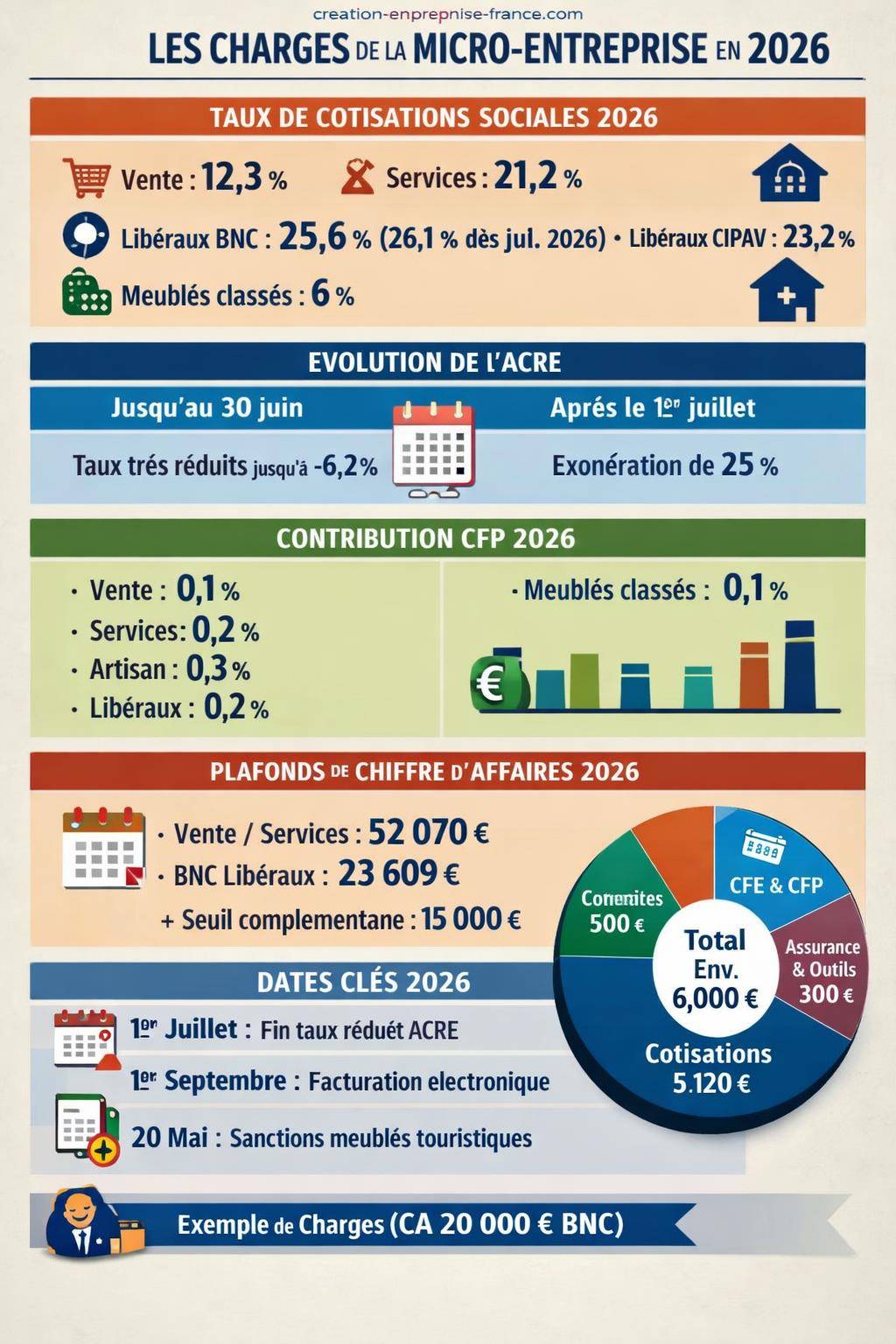

En 2026, les cotisations sociales restent calculées en appliquant un pourcentage sur votre chiffre d’affaires déclaré. Les taux diffèrent selon la nature de votre activité : vente, prestation de services, activité libérale ou location saisonnière meublée.

Cotisations sociales 2026 : les taux par type d’activité

Voici les taux de cotisations sociales 2026 hors ACRE pour les micro‑entrepreneurs :

| Type d’activité | Catégorie fiscale | Taux cotisations sociales 2026 |

|---|---|---|

| Vente de marchandises, restauration, hébergement (hors meublés de tourisme classés) | BIC – Vente de marchandises | 12,3 % |

| Prestations de services commerciales et artisanales | BIC – Services | 21,2 % |

| Professions libérales affiliées URSSAF (BNC classiques) | BNC | 25,6 % à compter du 1er janvier 2026 |

| Professions libérales affiliées CIPAV | BNC – CIPAV | 23,2 % |

| Location de meublés de tourisme classés | BIC – Location meublée saisonnière classée | 6 % |

Ces pourcentages couvrent la maladie‑maternité, la retraite, les allocations familiales, la CSG‑CRDS et la contribution à la formation professionnelle (CFP se rajoute via un taux spécifique, abordé plus loin).

Évolution des taux pour les activités libérales (BNC)

Les activités libérales connaissent une hausse progressive des taux. La trajectoire annoncée est la suivante :

| Année / période | Taux cotisations BNC (hors CIPAV) |

|---|---|

| 2025 | 24,6 % |

| À partir du 1er janvier 2026 | 25,6 % |

| Hausse annoncée au 1er juillet 2026 | 26,1 % |

Cette évolution accompagne en parallèle une augmentation de la quote‑part retraite : 3 786 € en 2025 contre 4 191 € en 2026 pour une base comparable. L’objectif consiste à renforcer vos droits à la retraite en contrepartie d’un effort de cotisations plus élevé.

“La hausse des taux de cotisations libérales renforce les droits sociaux des indépendants. Elle impose en retour un ajustement des prix et une anticipation budgétaire accrue.” – Synthèse d’analyses de plusieurs organismes d’accompagnement à la création d’entreprise.

ACRE micro-entreprise 2026 : allègement temporaire des charges

L’ACRE (Aide à la Création ou Reprise d’Entreprise) propose une exonération partielle de charges sociales pendant les premiers mois d’activité, sous conditions. En 2026, les règles combinent un dispositif existant jusqu’au 30 juin puis une nouvelle modalité à compter du 1er juillet.

Taux ACRE 2026 jusqu’au 30 juin

Pour les bénéficiaires de l’ACRE avant le 30 juin 2026, les taux de cotisations sociales sont réduits comme suit :

| Type d’activité | Taux ACRE jusqu’au 30/06/2026 | Taux normal 2026 (hors ACRE) |

|---|---|---|

| Vente de marchandises (BIC) | 6,2 % | 12,3 % |

| Services commerciaux et artisanaux (BIC) | 10,6 % | 21,2 % |

| Services libéraux BNC (URSSAF) | 12,3 % | 25,6 % |

| Services libéraux BNC – CIPAV | 11,6 % | 23,2 % |

| Location de meublés de tourisme classés | 3 % | 6 % |

Ces taux réduits allègent sensiblement la charge sociale au démarrage. L’économie générée doit servir à constituer une trésorerie de sécurité plutôt qu’à augmenter immédiatement votre rémunération.

ACRE après le 1er juillet 2026 : nouvelle règle d’exonération

À compter du 1er juillet 2026, l’ACRE repose sur un principe différent : une exonération de 25 % des cotisations sociales, appliquée sur la base du taux normal. Concrètement, un taux normal de 20 % passe, durant la période ACRE, à 15 %.

Cette logique maintient l’objectif de soutien au démarrage tout en alignant progressivement les micro‑entrepreneurs sur le régime de droit commun. L’anticipation demeure centrale : la hausse de charges en fin de période ACRE doit être intégrée dès le business plan.

Contribution à la formation professionnelle (CFP) 2026 : un surcoût utile à maîtriser

La CFP finance vos droits à la formation en tant que travailleur indépendant. Elle est collectée par l’URSSAF en même temps que vos cotisations sociales, via un pourcentage complémentaire appliqué sur votre chiffre d’affaires.

Taux de CFP micro-entreprise 2026

Pour 2026, les taux de CFP par type d’activité sont les suivants :

| Type d’activité | Taux CFP 2026 |

|---|---|

| Vente de marchandises (BIC) | 0,1 % |

| Prestations de services commerciales (BIC) | 0,2 % |

| Prestations artisanales (BIC) | 0,3 % |

| Professions libérales (BNC) | 0,2 % |

| Location de meublés de tourisme classés | 0,1 % |

Ce pourcentage reste faible mais ouvre des droits bien réels à des financements de formation via les fonds d’assurance formation (FAF). La plupart des micro‑entrepreneurs l’ignorent et laissent ces budgets inutilisés.

“Les droits à la formation des micro‑entrepreneurs sont souvent sous‑utilisés alors qu’ils représentent un levier concret pour développer son activité et se professionnaliser.” – Témoignage d’un conseiller en développement d’activité indépendante.

Répartition détaillée des cotisations BNC 2026 : ce que paie réellement un libéral

Pour les professions libérales BNC, la structure des cotisations reste assez lisible. La répartition indicative des cotisations 2026 (hors évolution de taux annoncée à 26,1 % en juillet) se compose de la façon suivante :

| Branche de protection | Taux indicatif BNC 2026 |

|---|---|

| Maladie – maternité | 2,645 % |

| Invalidité – décès | 0,325 % |

| Vieillesse (retraite) | 13,97 % |

| CSG – CRDS | 6,26 % |

| Total hors ajustements | 23,2 % |

Cette répartition illustre le poids de la retraite et de la CSG‑CRDS dans la charge globale. L’ajustement vers 25,6 % puis 26,1 % se joue principalement au niveau de ces postes, en lien avec les droits futurs à la retraite.

Plafonds de chiffre d’affaires micro-entreprise 2026 : un enjeu direct sur vos charges

Le régime micro‑entreprise est accessible uniquement si votre chiffre d’affaires reste sous certains plafonds. Dépasser ces seuils entraîne une sortie progressive du régime avec, à la clé, un changement complet de mode de calcul des charges.

Plafonds de chiffre d’affaires 2026

Les plafonds de chiffre d’affaires 2026 sont les suivants :

| Nature d’activité | Plafond annuel 2026 |

|---|---|

| Vente de marchandises, restauration, hébergement | 52 070 € |

| Prestations de services BIC | 52 070 € |

| Prestations de services BNC (professions libérales) | 23 609 € |

Un seuil complémentaire de 15 000 € intervient pour le maintien du statut d’auto‑entrepreneur dans certains contextes spécifiques (notamment articulation avec d’autres régimes). Une relecture régulière des textes fiscaux reste utile pour vérifier votre situation exacte.

Le suivi du chiffre d’affaires n’est pas qu’un sujet fiscal. Il impacte directement vos choix stratégiques : développement de l’activité, arbitrage entre temps de travail et niveau de charges, bascule éventuelle vers un régime réel si votre structure de coûts s’y prête.

Pour un panorama détaillé des seuils, options fiscales et choix de structure, un approfondissement via le dossier général sur la micro‑entreprise apporte un complément utile : tout savoir sur le statut de micro‑entrepreneur.

Versement libératoire de l’impôt sur le revenu : quel impact sur vos charges 2026 ?

En micro‑entreprise, l’impôt sur le revenu peut être calculé de deux façons :

- le régime classique : le fisc applique un abattement forfaitaire sur votre chiffre d’affaires (71 %, 50 % ou 34 %), puis intègre le résultat dans le barème de l’impôt sur le revenu de votre foyer ;

- le versement libératoire : un pourcentage complémentaire est prélevé en même temps que vos cotisations sociales, directement sur votre chiffre d’affaires.

Taux de versement libératoire 2026

Pour 2026, les taux annoncés de versement libératoire sont :

| Type d’activité | Taux versement libératoire 2026 |

|---|---|

| Vente de marchandises | 13,3 % |

| Prestations de services BIC | 22,9 % |

Ces pourcentages intègrent déjà une part d’impôt sur le revenu. Le versement libératoire simplifie la gestion quotidienne, mais n’est pas systématiquement le plus avantageux. Il convient de comparer avec le barème classique, notamment si vos autres revenus de foyer restent faibles.

CFE micro-entreprise 2026 : la charge souvent sous-estimée

La Cotisation Foncière des Entreprises (CFE) concerne la quasi‑totalité des micro‑entrepreneurs. Elle est due à partir de la deuxième année civile d’activité, sauf cas d’exonération (chiffre d’affaires très faible, activités spécifiques, décision de la commune…).

Le montant dépend de la commune, de la base minimale de CFE et de la nature de l’activité. Même si certains montants restent modestes, la CFE représente une charge fixe qui pèse davantage sur les petits chiffres d’affaires que sur les plus élevés.

Pour approfondir le sujet, un dossier dédié récapitule les modalités, exonérations et stratégies d’optimisation locale : CFE et micro‑entreprise : fonctionnement et calcul.

“Beaucoup de micro‑entrepreneurs négligent la CFE lors de la création. La première échéance, parfois élevée par rapport au chiffre d’affaires, peut surprendre et mettre en tension la trésorerie.” – Retour d’expérience d’un cabinet comptable accompagnant des indépendants.

Location saisonnière et charges 2026 : focus sur les meublés de tourisme

Les micro‑entrepreneurs en location de meublés de tourisme classés disposent de taux de cotisations réduits, mais se heurtent à un environnement réglementaire plus strict, notamment sur les obligations de déclaration et d’enregistrement en mairie.

Taux et obligations sociales pour les meublés de tourisme classés

Pour 2026, les loueurs en meublé de tourisme classé bénéficient de :

- un taux de cotisations sociales de 6 % (hors ACRE) ;

- un taux de 3 % en période ACRE jusqu’au 30 juin 2026 ;

- une CFP de 0,1 %.

Ces taux favorables s’accompagnent de contrôles renforcés sur le caractère réellement touristique et sur le respect des procédures d’enregistrement.

Enregistrement et sanctions à partir du 20 mai 2026

À partir du 20 mai 2026, la réglementation sur l’enregistrement des locations saisonnières se durcit. Deux types de manquements entraînent des amendes significatives :

- absence d’enregistrement : amende pouvant atteindre 10 000 € ;

- fausse déclaration (ex : dissimulation de la nature de la location, durée réelle, adresse) : amende pouvant atteindre 20 000 €.

Obligations comptables micro-entreprise 2026 : respecter le formalisme pour éviter les sanctions

Le régime micro allège considérablement la comptabilité, mais n’exonère pas des obligations principales. Un minimum de rigueur reste incontournable pour sécuriser votre activité et limiter les risques de redressement.

Livre des recettes : un document désormais incontournable

En 2026, le livre des recettes reste obligatoire pour tous les micro‑entrepreneurs. Il doit recenser, jour par jour :

- la date d’encaissement ;

- l’identité du client (sauf pour les petits montants payés en espèces) ;

- la nature de l’opération ;

- le montant encaissé ;

- le mode de règlement.

Le défaut de tenue de ce livre ou la présentation d’un document manifestement incomplet expose à une amende de 500 €. Au‑delà de la sanction, un livre mal tenu complique sérieusement toute vérification fiscale ou sociale.

“Une comptabilité minimaliste, mais tenue régulièrement, protège le micro‑entrepreneur lors d’un contrôle et facilite grandement le pilotage de l’activité.” – Avis récurrent d’experts‑comptables spécialisés dans l’accompagnement des indépendants.

Facturation électronique 2026–2027 : nouvelles obligations et impact sur les charges

La facturation électronique entre progressivement en vigueur pour les entreprises, y compris les micro‑entreprises. Cette évolution ne modifie pas directement les taux de charges mais influe sur votre organisation et sur certains coûts d’outillage (logiciels, plateformes).

Calendrier des obligations pour les micro-entrepreneurs

Deux dates clés concernent les micro‑entrepreneurs :

- 1er septembre 2026 : obligation de réception des factures électroniques pour les opérations concernées ;

- 1er septembre 2027 : obligation d’émission des factures électroniques, toujours dans le périmètre défini par la loi.

Ces échéances imposent l’utilisation d’une solution compatible (plateforme de dématérialisation partenaire ou portail public). Le coût reste modéré dans la plupart des cas, mais doit être intégré à vos charges de fonctionnement.

Nouvelles mentions obligatoires sur les factures à partir du 1er septembre 2026

À partir du 1er septembre 2026, de nouvelles mentions doivent apparaître sur les factures, en plus des mentions déjà prévues par le Code de commerce et le Code général des impôts :

- catégorie de l’opération (livraison de biens, prestation de services, mixte, etc.) ;

- éventuelle option TVA sur les débits si vous avez quitté la franchise en base ;

- adresse de livraison si elle diffère de l’adresse de facturation ;

- numéro SIREN de l’émetteur et du destinataire pour les opérations entre assujettis.

URSSAF et déclarations sociales : maîtriser le calendrier 2026

Les cotisations URSSAF représentent la principale part de vos charges micro‑entreprise. Elles se déclarent mensuellement ou trimestriellement sur le portail dédié. Le choix de la périodicité influence votre trésorerie :

- la déclaration mensuelle colle de près à la réalité de votre activité, utile si vos revenus sont réguliers ;

- la déclaration trimestrielle offre davantage de souplesse en cas de variations fortes de chiffre d’affaires.

En cas de retard ou d’omission, l’URSSAF applique des majorations de retard. Sur une petite structure, ces pénalités absorbent rapidement plusieurs jours de chiffre d’affaires. Une discipline déclarative régulière sécurise donc votre situation.

Pour un zoom spécifique sur les mécanismes URSSAF, les taux par activité et les modalités de régularisation, un article complémentaire apporte un éclairage ciblé : cotisations URSSAF et micro‑entreprise.

Construire son budget micro-entreprise 2026 : articuler charges, prix et revenu net

Les charges ne se résument pas à des pourcentages théoriques. Pour prendre des décisions éclairées, il reste utile de les traduire en projections concrètes : montant de cotisations, impôt estimé, CFE, coûts de logiciels, assurances, etc.

Exemple de structure de charges pour un micro-entrepreneur

À titre illustratif, prenons le cas d’un prestataire de services BNC réalisant 20 000 € de chiffre d’affaires en 2026 (sans ACRE, hors TVA, hors versement libératoire) :

- cotisations sociales URSSAF à 25,6 % : 5 120 € ;

- CFP à 0,2 % : 40 € ;

- CFE estimée (variable selon la commune) : par exemple 400 € ;

- logiciel de facturation + outils : par exemple 200 € annuels ;

- assurance RC pro : par exemple 250 €.

Ce simple exemple montre comment un chiffre d’affaires de 20 000 € conduit facilement à plus de 6 000 € de charges totales, avant même l’impôt sur le revenu du foyer. Ce calcul oriente directement votre politique tarifaire et vos objectifs de chiffre d’affaires.

- estimez votre revenu net souhaité annuel (ce que vous voulez réellement pour vivre) ;

- ajoutez vos charges sociales estimées, CFE et frais fixes ;

- vous obtenez le chiffre d’affaires minimum à viser ;

- déclinez ce chiffre d’affaires en nombre moyen de clients, de missions ou de ventes mensuelles.

Micro-entreprise 2026 : articuler simplicité administrative et exigences nouvelles

Le régime micro‑entreprise conserve une approche simplifiée des charges en 2026, mais se combine désormais avec :

- une hausse progressive des taux pour certaines professions libérales ;

- un cadre renforcé pour la location saisonnière et les meublés de tourisme ;

- des obligations accrues en matière de facturation électronique et de mentions obligatoires ;

- une surveillance accrue du respect des obligations déclaratives (URSSAF, livre de recettes, CFE).

En maîtrisant ces éléments dès le démarrage, un créateur ou une créatrice de micro‑entreprise en 2026 se donne des repères clairs pour construire un projet viable, piloté et aligné avec le cadre légal en vigueur.