Une liquidation judiciaire ne se résume pas à une simple fermeture d’entreprise. Elle déclenche une procédure collective encadrée par le tribunal, qui modifie en profondeur la vie de la société, du dirigeant, mais aussi des salariés, créanciers et partenaires commerciaux.

Les effets dépassent largement l’arrêt de l’activité et influencent le patrimoine personnel du dirigeant, ses futures créations de sociétés et ses relations bancaires. Les enjeux sont juridiques, financiers, sociaux et parfois psychologiques.

| Éléments clés | Synthèse rapide |

| Situation de l’entreprise ⚠️ | L’activité cesse et tous les contrats liés au fonctionnement sont arrêtés. |

| Rôle du liquidateur | Il vend les actifs pour rembourser les dettes et clôturer l’entreprise. |

| Impact pour les salariés 👥 | Les contrats sont rompus mais protégés par un système de garantie des salaires. |

| Conséquences pour le dirigeant | Son implication peut être examinée ; sa responsabilité financière est limitée sauf faute de gestion. |

| Issue finale | L’entreprise disparaît juridiquement une fois la procédure terminée. |

Liquidation judiciaire : définition juridique et contexte d’ouverture

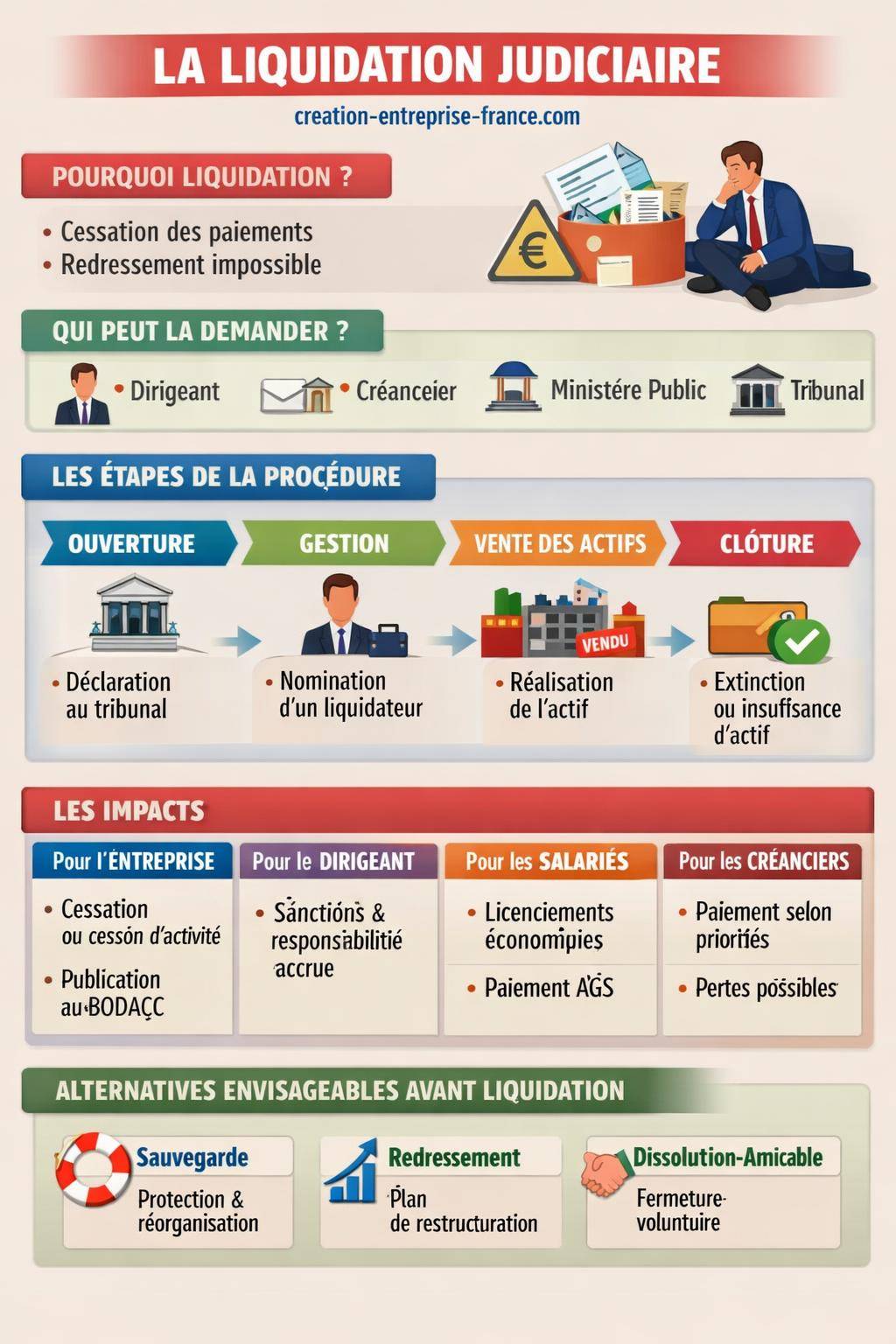

La liquidation judiciaire est une procédure collective organisée par le Code de commerce. Elle intervient lorsque l’entreprise se trouve en état de cessation des paiements et que son redressement apparaît manifestement impossible. Elle vise à mettre fin à l’activité, réaliser l’actif et apurer le passif.

Le tribunal de commerce (pour les commerçants et sociétés commerciales) ou le tribunal judiciaire (pour les professions libérales, agriculteurs, associations, etc.) prononce le jugement d’ouverture, désigne un liquidateur judiciaire et fixe la date de cessation des paiements. À partir de ce moment, la gestion est encadrée et la société entre dans une phase de clôture organisée.

Différence entre liquidation judiciaire, liquidation amiable et redressement

La liquidation judiciaire se distingue nettement de la liquidation amiable (ou liquidation volontaire) ainsi que des procédures de prévention comme le redressement judiciaire ou la conciliation. Le choix de la procédure dépend du niveau de difficultés financières et des perspectives de continuité.

En liquidation amiable, les associés décident volontairement de mettre fin à la société en l’absence de cessation des paiements. Au contraire, en liquidation judiciaire, l’entreprise ne peut plus faire face à son passif exigible avec son actif disponible et ne présente plus de perspective réaliste de redressement.

| Procédure | Situation financière | Initiative | Conséquences principales |

|---|---|---|---|

| Liquidation amiable | Aucune cessation des paiements | Décision des associés | Fermeture organisée, règlement des dettes, peu d’impact sur le dirigeant |

| Redressement judiciaire | Cessation des paiements mais redressement envisageable | Dirigeant, créancier ou procureur | Poursuite de l’activité, élaboration d’un plan de redressement |

| Liquidation judiciaire | Cessation des paiements sans perspective de redressement | Dirigeant, créancier, procureur ou tribunal | Arrêt ou cession de l’activité, réalisation de l’actif, licenciement du personnel |

Les conditions d’ouverture d’une liquidation judiciaire

Pour qu’une liquidation judiciaire soit prononcée, plusieurs conditions juridiques sont réunies. L’analyse repose sur des critères objectifs, vérifiés par le tribunal à partir des pièces comptables et des éléments de trésorerie fournis.

L’état de cessation des paiements

L’entreprise se trouve en cessation des paiements lorsqu’elle ne peut plus faire face à son passif exigible avec son actif disponible. En pratique, les chèques reviennent impayés, les retards de paiement URSSAF ou TVA s’accumulent et les procédures de recouvrement se multiplient.

Le tribunal fixe une date de cessation des paiements, qui peut être reportée dans certaines limites légales. Cette date influence directement les actions en nullité, les contestations de paiement et la responsabilité éventuelle du dirigeant en cas de retard dans la déclaration.

L’impossibilité manifeste de redressement

La liquidation judiciaire suppose que le redressement de l’entreprise soit manifestement impossible. Le tribunal apprécie notamment :

- l’importance du passif social, bancaire et fiscal ;

- la dégradation du chiffre d’affaires et de la rentabilité ;

- l’absence de perspectives commerciales à court terme ;

- l’impossibilité d’injecter des fonds propres supplémentaires.

Lorsque les perspectives sont trop dégradées, un plan de continuation n’a plus de sens. Le tribunal oriente alors l’entreprise vers une liquidation judiciaire directe ou convertit un redressement en liquidation.

Qui peut demander l’ouverture de la liquidation judiciaire ?

Plusieurs acteurs peuvent être à l’initiative de la procédure :

- le dirigeant, qui a l’obligation de déclarer la cessation des paiements dans un délai de 45 jours ;

- un créancier (fournisseur, banque, organisme social) au moyen d’une requête au tribunal ;

- le ministère public, notamment en cas d’anomalies graves ou d’atteinte à l’ordre économique ;

- le tribunal lui-même, qui convertit un redressement judiciaire en liquidation.

« Le débiteur en état de cessation des paiements demande l’ouverture d’une procédure de redressement ou de liquidation judiciaire au plus tard dans les quarante-cinq jours qui suivent la date de cessation des paiements, s’il n’a pas, dans ce délai, demandé l’ouverture d’une procédure de conciliation. » (Article L.631-4 du Code de commerce)

Le déroulement de la liquidation judiciaire : étapes clés

Une fois la liquidation judiciaire prononcée, la vie de l’entreprise suit un calendrier précis. Chaque phase entraîne des effets juridiques et financiers pour la société, ses salariés et son dirigeant.

Le jugement d’ouverture et la désignation des organes

Le jugement d’ouverture de la liquidation judiciaire mentionne les éléments suivants :

- la désignation du liquidateur judiciaire ;

- la suspension des poursuites individuelles des créanciers ;

- l’ouverture d’une période d’observation très courte, ou l’absence de période d’observation en cas de liquidation simplifiée ;

- la fixation éventuelle de la date de cessation des paiements.

Le liquidateur judiciaire remplace le dirigeant pour tous les actes de gestion et de disposition. Le représentant des salariés est également désigné, afin de défendre les droits du personnel et de participer aux opérations de vérification des créances salariales.

Arrêt de l’activité ou poursuite temporaire

En principe, la liquidation judiciaire entraîne l’arrêt de l’activité. Toutefois, le tribunal autorise parfois une poursuite provisoire pour :

- terminer des contrats en cours ;

- réaliser le stock dans de meilleures conditions ;

- préserver la valeur de l’entreprise en vue d’une cession globale ou partielle.

Cette poursuite reste encadrée dans le temps. Elle vise surtout à organiser une reprise de fonds de commerce ou de branches d’activité, afin de maintenir certains emplois et valoriser l’actif.

Vérification des créances et inventaire de l’actif

Le liquidateur établit un inventaire détaillé de l’actif de l’entreprise : immeubles, matériels, véhicules, stocks, créances clients, trésorerie, marques, brevets, etc. Cet inventaire sert de base à la stratégie de cession ou de réalisation des biens.

Parallèlement, les créanciers déclarent leurs créances dans un délai légal. Le liquidateur contrôle ces déclarations, vérifie les montants, conteste les éléments litigieux et établit la liste des créances admises. Cette étape conditionne l’ordre de paiement futur.

Réalisation de l’actif et apurement du passif

La réalisation de l’actif consiste à vendre les biens de l’entreprise, soit de gré à gré, soit aux enchères publiques, soit dans le cadre d’un plan de cession. Les sommes obtenues servent à régler les créanciers selon l’ordre de priorité fixé par la loi.

Les créances bénéficiant de privilèges (salaires, sûretés réelles, Trésor public dans certains cas) sont payées en priorité. Les créanciers chirographaires, dépourvus de garanties, ne sont parfois réglés que partiellement, voire pas du tout lorsque l’actif est insuffisant.

Clôture de la liquidation judiciaire

La procédure s’achève par un jugement de clôture, qui intervient pour :

- insuffisance d’actif lorsque les biens réalisés ne couvrent plus les frais de procédure ;

- extinction du passif lorsque toutes les dettes ont été intégralement réglées.

Cette clôture met fin à l’existence juridique de la société (pour les personnes morales) et libère en principe le dirigeant de ses dettes professionnelles, sous réserve d’éventuelles fautes de gestion ayant donné lieu à des sanctions personnelles.

Les conséquences de la liquidation judiciaire pour l’entreprise

Pour l’entreprise, la liquidation judiciaire déclenche une série de conséquences immédiates et durables, tant sur l’activité économique que sur les relations contractuelles et l’image sur le marché.

Arrêt ou cession de l’activité économique

L’activité cesse dans la plupart des cas. Les contrats de fourniture, de location, de sous-traitance et les abonnements sont résiliés, sauf décision spécifique du liquidateur en vue d’une cession. Le fonds de commerce peut être vendu à un repreneur, qui reprend ou non une partie des salariés.

Cette cession globale ou partielle permet de sauver des emplois et de maintenir un outil de production sur le territoire. Le repreneur ne reprend pas automatiquement l’ensemble des dettes, ce qui explique l’intérêt économique de cette opération pour lui.

Résiliation et sort des contrats en cours

Le liquidateur dispose d’un droit d’option sur les contrats en cours. Il choisit ceux qui présentent un intérêt pour la poursuite temporaire ou la valorisation de l’actif. Les autres contrats sont résiliés de plein droit par le jugement ou à l’issue des délais légaux.

Les fournisseurs se retrouvent alors créanciers chirographaires pour les factures impayées. Les contrats de bail commercial suivent un régime particulier : le liquidateur peut demander la résiliation ou céder le droit au bail au profit d’un repreneur, sous réserve de l’accord du bailleur.

Impact sur l’image, la réputation et l’historique de la société

La publication du jugement au BODACC et dans un journal d’annonces légales rend la procédure visible. Les partenaires commerciaux et financiers anticipent le risque d’impayés et adaptent leurs décisions. Les informations restent accessibles dans les bases de données publiques, ce qui marque durablement l’historique de la société.

Pour un dirigeant qui envisage un nouveau projet entrepreneurial, cette visibilité impose une communication transparente avec les futurs partenaires. Une explication structurée des raisons de la liquidation, des leçons tirées et des sécurités mises en place rassure les interlocuteurs.

Les conséquences pour le dirigeant : responsabilité, patrimoine et avenir professionnel

Le dirigeant subit des effets spécifiques liés à la liquidation judiciaire, différents de ceux qui touchent la société. Le régime varie selon la forme juridique (société ou entreprise individuelle) et le comportement de gestion antérieur.

Responsabilité limitée ou étendue selon la structure

Dans une société à responsabilité limitée (SARL, SAS, SA, etc.), le dirigeant ne répond pas en principe des dettes sociales sur son patrimoine personnel. Les associés perdent leurs apports mais ne sont pas tenus du passif au-delà. Le risque financier reste alors circonscrit au capital investi.

Dans les structures à responsabilité illimitée (entreprise individuelle classique, SNC ou certains régimes de sociétés de personnes), le patrimoine personnel du dirigeant est engagé. Le créancier professionnel peut poursuivre les biens privés, sous réserve des protections d’insaisissabilité prévues par la loi et du statut de l’entrepreneur individuel avec patrimoine professionnel dédié.

Action en comblement de passif et sanctions civiles

Lorsque les juges constatent une faute de gestion ayant contribué à la création ou à l’aggravation du passif, ils peuvent prononcer une action en comblement de passif à l’encontre du dirigeant. Celui-ci devient alors tenu personnellement de tout ou partie des dettes sociales.

Les fautes les plus fréquemment retenues sont par exemple :

- le maintien artificiel d’une activité structurellement déficitaire ;

- l’absence de comptabilité régulière ou des irrégularités graves ;

- des détournements d’actifs ou des avantages injustifiés accordés à certains créanciers ;

- le paiement préférentiel de certaines dettes juste avant la procédure.

En parallèle, le tribunal peut prononcer des sanctions comme la faillite personnelle ou l’interdiction de gérer, qui limitent les fonctions de direction dans d’autres entreprises pendant une durée déterminée.

Conséquences pénales en cas de manquements graves

Au-delà des sanctions civiles, certains comportements tombent sous le coup du droit pénal des affaires, notamment :

- la banqueroute (organisation frauduleuse d’insolvabilité, falsification de comptabilité, détournement d’actifs) ;

- l’abus de biens sociaux dans les sociétés à responsabilité limitée ;

- la présentation de comptes inexacts en vue d’obtenir des financements.

Ces infractions exposent le dirigeant à des peines d’amende et d’emprisonnement. Les autorités judiciaires examinent particulièrement la période précédant l’ouverture de la liquidation.

Impact sur le patrimoine personnel et la vie privée

Dans les structures où la responsabilité est illimitée, ou en cas de caution personnelle, la liquidation judiciaire se répercute sur le patrimoine privé : résidence secondaire, épargne, véhicules, placements, etc. La saisie et la vente de ces biens suivent la procédure de droit commun.

La résidence principale de l’entrepreneur individuel bénéficie désormais d’une protection renforcée, mais des exceptions existent (hypothèque consentie, cautionnement). Les conséquences financières entraînent souvent des réorganisations familiales profondes, accompagnées de stress et de tensions durables.

« J’ai dû réapprendre à gérer mes finances personnelles après la liquidation. La banque n’acceptait plus aucun découvert, chaque projet nécessitait des garanties que je n’avais plus. Le soutien d’un conseiller m’a aidé à reconstruire progressivement une situation stable. » – Témoignage d’un ancien dirigeant de PME

Accès futur au crédit, aux fonctions de dirigeant et à la création d’entreprise

La liquidation judiciaire influence l’appréciation des banques et des investisseurs. Certains établissements adoptent une approche prudente face à un dirigeant impliqué dans une procédure récente. Un historique bancaire transparent et un nouveau projet bien structuré contribuent à restaurer la confiance.

En l’absence de sanction personnelle (faillite personnelle, interdiction de gérer), le dirigeant conserve la faculté de créer une nouvelle entreprise et d’exercer des fonctions de direction. Le retour à l’entrepreneuriat s’appuie alors sur l’expérience acquise, la mise en place de dispositifs de pilotage financier renforcés et un choix de structure juridique mieux adapté.

Les conséquences pour les salariés : licenciement et garanties sociales

Les salariés se trouvent en première ligne lors d’une liquidation judiciaire. Leurs contrats de travail, leurs droits à indemnisation et leur avenir professionnel évoluent en fonction des décisions du tribunal et du liquidateur.

Rupture des contrats de travail

La liquidation judiciaire entraîne en principe le licenciement économique des salariés pour motif de cessation d’activité. Le liquidateur notifie les ruptures dans les délais légaux, après consultation éventuelle des représentants du personnel et respect des procédures d’information.

En cas de cession partielle d’activité, une partie des contrats de travail est transférée au repreneur selon le principe de continuité des contrats. Les salariés concernés conservent alors leur ancienneté et leurs droits, sous réserve des adaptations liées au transfert.

Rôle de l’AGS et paiement des créances salariales

L’Association pour la gestion du régime de Garantie des créances des Salariés (AGS) prend en charge, sous conditions, le paiement :

- des salaires impayés ;

- des indemnités de congés payés ;

- des indemnités de licenciement ;

- de certaines sommes dues en application des plans sociaux.

Le liquidateur établit un relevé des créances salariales, vérifié par le représentant des salariés. L’AGS verse ensuite les montants dans les limites prévues par le Code du travail et se substitue aux salariés pour exercer les recours éventuels contre l’entreprise.

Accompagnement vers le reclassement et la reconversion

Dans certaines tailles d’entreprise, un plan de sauvegarde de l’emploi (PSE) se met en place, même en liquidation judiciaire. Il organise des mesures de reclassement, de formation, d’aide à la mobilité ou de soutien à la création d’activité.

Les dispositifs de Pôle emploi, des OPCO et des collectivités territoriales complètent cet accompagnement. Les salariés peuvent bénéficier de bilans de compétences, de validations d’acquis d’expérience et d’aides à la reconversion dans des secteurs porteurs.

Conséquences vis-à-vis des créanciers et partenaires commerciaux

La liquidation judiciaire réorganise en profondeur les relations avec les créanciers professionnels, les banques, l’administration fiscale et les organismes sociaux. Chacun subit des conséquences financières spécifiques.

Suspension des poursuites individuelles et égalité des créanciers

Dès le jugement d’ouverture, les poursuites individuelles sont suspendues. Un créancier ne peut plus engager de saisie ou de procédure isolée pour obtenir le paiement de sa créance. Cette suspension garantit l’égalité de traitement entre tous les créanciers.

Les recouvrements s’effectuent désormais exclusivement dans le cadre de la procédure collective, sous le contrôle du juge-commissaire et du liquidateur. L’objectif consiste à répartir l’actif disponible de manière ordonnée et priorisée.

Ordre de paiement des créanciers

La loi fixe un ordre de paiement entre les différentes catégories de créanciers. À titre indicatif :

- créances salariales garanties par l’AGS ;

- créanciers superprivilégiés (salaires récents, frais de justice) ;

- créanciers privilégiés (hypothèques, gages, nantissements) ;

- créanciers chirographaires (fournisseurs, certains partenaires, etc.).

Lorsque l’actif se révèle insuffisant, les créanciers chirographaires supportent la majeure partie de la perte. Les fournisseurs peuvent alors devoir passer leurs créances en pertes, avec un impact direct sur leur propre trésorerie.

Relations avec les banques, l’administration fiscale et les organismes sociaux

Les établissements bancaires examinent les garanties en place (nantissements, cautionnements, hypothèques) et déclarent leurs créances. Les comptes sont généralement bloqués puis clôturés par le liquidateur après transfert éventuel des soldes à la procédure.

L’administration fiscale et les organismes sociaux interviennent comme créanciers privilégiés pour certaines dettes (TVA, cotisations sociales). Ils participent aux opérations de vérification de créances et adaptent leurs procédures internes en conséquence.

Liquidation judiciaire et entreprise individuelle : un régime spécifique

Pour les entreprises individuelles, la liquidation judiciaire se combine avec les règles propres au statut de l’entrepreneur. Le traitement des dettes professionnelles et de la protection du patrimoine diffère de celui des sociétés.

Patrimoine professionnel et patrimoine personnel

L’entrepreneur individuel soumis au nouveau régime (patrimoine professionnel dédié) voit ses dettes professionnelles rattachées à un ensemble de biens « professionnels ». Les créanciers ne se retournent pas automatiquement contre l’ensemble du patrimoine privé, mais uniquement contre ce patrimoine affecté.

Les entreprises individuelles plus anciennes ou dotées d’un régime particulier se trouvent parfois dans une situation moins protectrice. D’où l’intérêt d’anticiper les conséquences d’une fermeture avec dettes en s’informant sur les solutions juridiques envisageables et les éventuelles restructurations préalables.

Pour approfondir la réflexion, une consultation ciblée sur la fermeture d’entreprise individuelle avec dettes aide l’entrepreneur à arbitrer entre cessation d’activité simple, déclaration de cessation des paiements et négociation avec les créanciers.

Endettement personnel, surendettement et procédures spécifiques

Lorsque les dettes professionnelles débordent sur la sphère privée (cautionnements, garanties personnelles, emprunts mixtes), l’entrepreneur peut se retrouver en situation de surendettement. Des procédures spécifiques auprès de la commission de surendettement des particuliers existent alors, sous plusieurs réserves.

Le cumul de la liquidation judiciaire et de démarches de traitement du surendettement impose un accompagnement juridique et social coordonné, afin de préserver ce qui reste du patrimoine et d’organiser un redémarrage progressif.

Liquidation judiciaire : articulations avec les opérations de dissolution et de fermeture

La liquidation judiciaire s’inscrit dans un ensemble plus large de mécanismes de fin de vie ou de transformation d’une entreprise. Une bonne compréhension des alternatives permet d’adapter la stratégie de sortie en fonction de la situation financière et des objectifs du dirigeant.

Dissolution-liquidation amiable versus liquidation judiciaire

Lorsque l’entreprise ne se trouve pas en cessation des paiements, les associés ont la possibilité de recourir à une dissolution-liquidation amiable. Ce schéma offre un contrôle plus direct sur le calendrier, les modalités de vente des actifs et la répartition du boni de liquidation.

Le dirigeant demeure maître des opérations, sous le contrôle des associés. Les créanciers sont payés de manière classique, sans intervention du tribunal. Ce choix se révèle pertinent lorsque l’activité devient obsolète, lorsque les associés souhaitent se retirer ou lorsqu’un changement de projet professionnel s’impose.

Une ressource spécifique sur les procédures de dissolution et de liquidation d’entreprise met en perspective les étapes, les délais et les impacts fiscaux de cette solution volontaire par rapport à la liquidation judiciaire.

Modification, transformation et fermeture anticipée

Dans certaines situations, une modification de l’entreprise (changement d’activité, transfert de siège, transformation de la forme juridique) suffit pour adapter la structure aux nouvelles contraintes du marché. À l’inverse, une fermeture anticipée volontaire limite les risques d’endettement excessif.

Le dirigeant dispose d’une palette d’outils juridiques pour ajuster sa trajectoire : transformation de société, mise en sommeil, cession de titres, apports partiels d’actifs, etc. Le choix entre poursuite adaptée et fermeture structurée dépend de la visibilité sur le modèle économique futur.

Un panorama des options de modification et fermeture d’entreprise éclaire ces décisions et aide à positionner la liquidation judiciaire comme ultime recours plutôt que comme issue par défaut.