La dissolution amiable d’une société offre une issue ordonnée à une aventure entrepreneuriale arrivée à son terme. Procédure encadrée, mais assouplie, elle permet aux associés de mettre fin à l’activité dans un cadre prévisible, sans conflit et avec une visibilité claire sur les étapes à suivre.

Entre décision collective, nomination d’un liquidateur, formalités juridiques et conséquences fiscales, chaque choix a un impact concret sur les associés et sur l’entreprise. En comprenant finement la procédure simplifiée, les dirigeants évitent les blocages, limitent les coûts et sécurisent la fermeture de leur société.

| Étape | Description |

| Décision des associés | Vote pour mettre fin à l’activité et nommer un liquidateur. |

| Procédure simplifiée | Utilisable si la société n’a plus de dettes et que la liquidation est rapide. |

| Liquidation | Règlement des éléments restants et clôture des comptes. |

| Radiation | Dépôt du dossier final pour supprimer la société des registres. |

Dissolution amiable d’une société : définition juridique et enjeux concrets

La dissolution amiable d’une société correspond à la décision volontaire des associés de mettre fin à l’existence de la personne morale, en dehors de tout conflit majeur ou procédure judiciaire. Elle intervient lorsque les associés souhaitent clore proprement l’activité, après une analyse de la situation économique, financière et stratégique de l’entreprise.

Cette démarche repose sur un accord des associés réuni en assemblée générale. La société ne disparaît pas immédiatement : elle entre dans une phase spécifique appelée liquidation amiable, durant laquelle le liquidateur réalise l’actif, apure le passif et répartit le solde entre les associés.

En droit français, la dissolution amiable se distingue clairement de la dissolution judiciaire, qui résulte d’une décision du tribunal (faillite, mésentente paralysante, motif grave). Ici, les associés gardent la maîtrise du calendrier, de l’organisation et, dans une certaine mesure, du coût global de l’opération.

« La dissolution d’une société entraîne sa liquidation, sauf dans les cas prévus par la loi. » – Code de commerce, article 1844-7

Sur le plan pratique, la dissolution amiable répond à plusieurs enjeux : sécuriser la responsabilité des dirigeants, informer les créanciers, solder la situation vis-à-vis de l’administration fiscale et clôturer les engagements contractuels de l’entreprise.

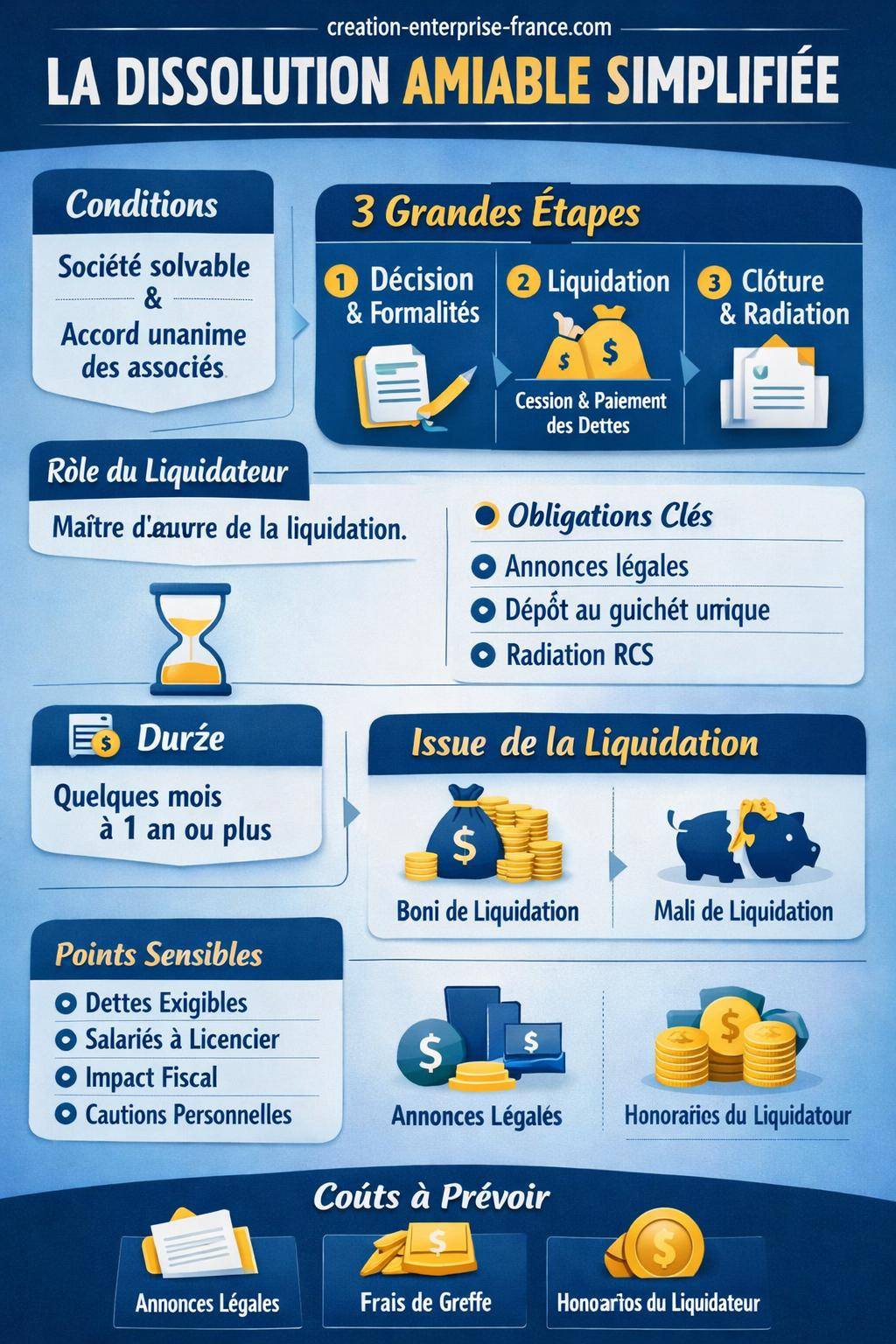

Conditions pour recourir à une dissolution amiable simplifiée

La procédure simplifiée de dissolution amiable ne s’adresse pas à toutes les sociétés dans toutes les situations. Plusieurs conditions doivent être réunies pour utiliser un schéma fluide, sans contentieux ni intervention du juge.

Situation financière et absence d’état de cessation des paiements

La société qui se dissout à l’amiable doit être en mesure de régler l’ensemble de ses dettes exigibles avec son actif disponible. Si l’entreprise se trouve en état de cessation des paiements, la voie normale n’est plus la dissolution amiable, mais la procédure collective (sauvegarde, redressement ou liquidation judiciaire).

Les associés et le dirigeant engagent leur responsabilité s’ils utilisent la dissolution amiable pour contourner une situation d’insolvabilité. Le tribunal peut requalifier la manœuvre et ouvrir une procédure de liquidation judiciaire, avec des conséquences lourdes en matière de responsabilité et d’interdiction de gérer.

Accord des associés et respect des statuts

La dissolution amiable suppose une décision collective conforme aux statuts de la société et aux dispositions légales applicables à sa forme (SARL, SAS, SA, SNC, etc.). Les règles de majorité, de quorum et de convocation doivent être respectées avec rigueur.

En pratique, la décision figure dans un procès-verbal d’assemblée générale extraordinaire. Ce document précise la décision de dissoudre, la date d’effet et la nomination du liquidateur. Il sert de base à l’ensemble des formalités ultérieures, notamment l’enregistrement et la publication.

Le non-respect des règles statutaires expose à des contestations d’associés minoritaires et à une possible remise en cause de la dissolution. Une relecture attentive des statuts avant la convocation de l’assemblée limite ce risque.

Compatibilité avec la forme sociale : SARL, SAS, autres structures

La dissolution amiable simplifiée s’applique largement aux formes courantes de sociétés : SARL, SAS, SA, SNC, mais aussi sociétés civiles. Chaque statut présente toutefois ses spécificités en matière de majorité et de formalités.

Pour une société à responsabilité limitée, un maillage interne vers le guide dédié sur la fermeture renforce la compréhension globale de la démarche : procédure pour fermer une SARL. De même, les associés d’une SAS trouvent un panorama des démarches dans la page : démarches pour fermer une SAS.

Certaines sociétés, en particulier les structures réglementées ou soumises à agrément (sociétés d’exercice libéral, activités financières, etc.), doivent respecter des formalités complémentaires : information de l’ordre professionnel, autorité de tutelle ou autorité de régulation.

Les grandes étapes de la dissolution amiable simplifiée

La dissolution amiable suit un enchaînement précis d’étapes. La réussite de l’opération repose sur une bonne anticipation du calendrier et une coordination entre les intervenants : associés, dirigeant, liquidateur, expert-comptable, éventuellement avocat.

Étape 1 : décision de dissoudre en assemblée générale

L’assemblée générale extraordinaire des associés constitue le point de départ. Elle se déroule selon les formes prévues par les statuts : convocation, ordre du jour, documents préparatoires, feuille de présence, vote.

Le procès-verbal doit comporter au minimum :

- La mention explicite de la dissolution anticipée de la société.

- La date d’effet de la dissolution.

- La nomination du liquidateur amiable et l’étendue de ses pouvoirs.

- L’adresse du siège de la liquidation (souvent le domicile du liquidateur).

Cette décision marque l’entrée de la société en période de liquidation. La dénomination sociale est alors en principe suivie de la mention « en liquidation » sur tous les documents officiels : factures, courriers, mentions légales.

Étape 2 : nomination du liquidateur amiable et définition de sa mission

Le liquidateur amiable assure la gestion de la société pendant la phase de liquidation. Il peut être :

- Le dirigeant en fonction avant la dissolution.

- Un associé.

- Un tiers (professionnel du droit ou du chiffre, par exemple).

Sa mission consiste à réaliser l’actif (vente des biens, recouvrement des créances) et à apurer le passif (paiement des dettes sociales). Il représente la société en liquidation à l’égard des tiers et signe les actes nécessaires, dans la limite des pouvoirs fixés par l’assemblée et la loi.

Les associés définissent la rémunération éventuelle du liquidateur, la durée de sa mission et les modalités de reddition des comptes. Une mission bien cadrée limite les tensions ultérieures et facilite la clôture.

« Le liquidateur accomplit tous les actes nécessaires à la réalisation de l’actif, à l’apurement du passif et à la répartition du solde. » – Principe général de la liquidation amiable

Étape 3 : formalités de publicité et déclaration de dissolution

La décision de dissolution doit être portée à la connaissance des tiers. Cette transparence vise à informer les créanciers, partenaires et administrations du changement de situation de la société.

Les principales formalités comprennent :

- Publication d’un avis de dissolution dans un journal d’annonces légales (JAL) du département du siège social.

- Dépôt d’un dossier sur le guichet unique des formalités d’entreprises, comportant le procès-verbal, l’attestation de parution et les formulaires requis.

- Mise à jour de l’extrait Kbis mentionnant la dissolution et le nom du liquidateur.

Ces démarches rendent la dissolution opposable aux tiers. Elles déclenchent également certaines obligations fiscales, en particulier la déclaration liée à la cessation d’activité.

Phase de liquidation amiable : gestion, réalisation de l’actif et apurement du passif

Une fois la dissolution prononcée et publiée, la société entre dans la phase de liquidation. Le liquidateur agit comme un gestionnaire de transition chargé de solder toutes les positions de l’entreprise.

Inventaire, bilan de liquidation et gestion courante limitée

Au début de sa mission, le liquidateur établit un inventaire détaillé de l’actif et du passif. Ce document recense les immobilisations, stocks, créances, disponibilités, ainsi que l’ensemble des dettes et engagements hors bilan.

Un bilan d’ouverture de liquidation permet de figer la situation économique de la société à la date de dissolution. Ce bilan sert de référence pour mesurer le résultat de liquidation et la répartition finale entre associés.

Pendant la liquidation, l’activité commerciale nouvelle est en principe limitée. Le liquidateur peut néanmoins terminer certains contrats, exécuter des commandes en cours ou réaliser des opérations nécessaires à la meilleure cession des actifs.

Réalisation de l’actif : cession des biens et recouvrement des créances

La réalisation de l’actif consiste à transformer les biens de la société en liquidités :

- Vente du matériel, des véhicules, des stocks.

- Cession éventuelle du fonds de commerce ou de certains éléments incorporels (marque, nom de domaine, fichiers clients).

- Recouvrement des créances clients et autres créances.

Le liquidateur recherche un équilibre entre rapidité de cession et préservation de la valeur. Il peut recourir à des ventes de gré à gré, à des enchères ou à des cessions ciblées, selon la nature des actifs. Toute opération doit respecter l’intérêt social de l’entreprise et la stricte loyauté vis-à-vis des associés.

Les sommes encaissées alimentent un compte bancaire dédié à la liquidation, distinct de celui utilisé pour l’activité courante antérieure.

Apurement du passif : règlement des dettes et négociation avec les créanciers

L’apurement du passif constitue l’autre versant de la-liquidation amiable. Le liquidateur répertorie l’ensemble des dettes :

- Dettes fournisseurs et prestataires.

- Dettes fiscales (TVA, IS, CFE, etc.).

- Dettes sociales (URSSAF, caisses de retraite, salaires, indemnités).

- Dettes bancaires et autres engagements financiers.

Lorsque la trésorerie disponible s’avère suffisante, les dettes sont réglées dans l’ordre de leur exigibilité, en tenant compte des éventuelles sûretés. Si certains créanciers contestent les montants ou les conditions de règlement, le liquidateur engage un dialogue et formalise les accords écrits.

Le respect des délais vis-à-vis de l’administration fiscale et des organismes sociaux limite les intérêts de retard et les pénalités. Une coordination étroite avec l’expert-comptable facilite ce pilotage.

Clôture de la liquidation : boni ou mali de liquidation et radiation

Une fois l’actif réalisé et le passif apuré, le liquidateur établit les comptes définitifs de liquidation et organise la fin officielle de la société. Cette phase conduit à la radiation du registre du commerce et des sociétés.

Comptes de liquidation et rapport du liquidateur

Le liquidateur dresse :

- Les comptes de liquidation (bilan et compte de résultat de liquidation).

- Un rapport de liquidation décrivant les opérations menées, les difficultés rencontrées et le résultat global.

Ces documents sont soumis à l’approbation des associés en assemblée générale. L’assemblée statue également sur la quittance donnée au liquidateur et sur le quitus de sa gestion. Lors de cette même réunion, les associés prononcent la clôture des opérations de liquidation.

Le procès-verbal de cette assemblée générale mentionne la clôture, le sort du solde de trésorerie et la constatation d’un boni ou d’un mali de liquidation.

Boni de liquidation : répartition entre les associés et fiscalité

Lorsque l’actif net restant après paiement de toutes les dettes se révèle supérieur aux apports des associés, la société dégage un boni de liquidation. Ce boni se répartit entre les associés proportionnellement à leur participation au capital social, sauf clause contraire des statuts.

Sur le plan fiscal, le boni de liquidation s’analyse comme une distribution assimilée à un dividende, après remboursement du nominal des parts ou actions. Il supporte donc :

- Soit le prélèvement forfaitaire unique (PFU) sur les revenus de capitaux mobiliers.

- Soit, sur option, l’imposition au barème progressif de l’impôt sur le revenu, après abattement sur les dividendes, avec les prélèvements sociaux.

Une anticipation de ce traitement fiscal permet aux associés de choisir le moment et la forme de la distribution, en tenant compte de leur situation personnelle.

Mali de liquidation : pertes pour les associés et traitement comptable

Lorsque l’actif disponible ne couvre pas l’ensemble des apports, les associés constatent un mali de liquidation. Ils récupèrent une somme inférieure à leur investissement initial, voire aucune somme en cas de déficit marqué.

Pour les associés personnes morales, ce mali peut faire l’objet d’un traitement spécifique en comptabilité, parfois assimilé à une perte déductible dans certaines limites et conditions. Pour les personnes physiques, la perte s’apprécie dans le cadre du régime fiscal des plus-values et moins-values, avec des règles distinctes selon la durée de détention et la nature des titres.

La constatation du mali de liquidation ne remet pas en cause le caractère amiable de la dissolution, dès lors que toutes les dettes ont bien été réglées.

Formalités de radiation et fin de la personnalité morale

Après approbation des comptes de liquidation, le liquidateur effectue les formalités de radiation de la société :

- Publication d’un avis de clôture de liquidation dans un journal d’annonces légales.

- Dépôt du procès-verbal de clôture, des comptes de liquidation et des formulaires requis sur le guichet unique.

- Demande de radiation auprès du registre du commerce et des sociétés.

La personnalité morale de la société disparaît à compter de la date de radiation. Les contrats subsistants sont éteints ou transférés selon les accords conclus, les comptes bancaires sont clôturés et l’activité cesse juridiquement.

Pour les dirigeants qui gèrent plusieurs structures, une stratégie globale de sortie peut inclure d’autres opérations (fusion, cession, transmission) avant de passer à la dissolution d’une entité devenue inutile. Le panorama général des options de fin de vie d’entreprise se retrouve dans le dossier sur la dissolution-liquidation d’entreprise.

Comparatif : dissolution amiable simplifiée, dissolution judiciaire et mise en sommeil

La dissolution amiable simplifiée n’est pas la seule issue possible pour une société en fin de cycle. D’autres mécanismes existent, avec des objectifs et des contraintes distinctes. Un tableau comparatif aide à situer ces options.

| Solution | Objectif principal | Initiative | Situation financière | Conséquences |

|---|---|---|---|---|

| Dissolution amiable simplifiée | Mettre fin à l’activité de manière contrôlée et ordonnée | Associés (décision d’AG) | Entreprise solvable, apurement intégral du passif | Liquidation amiable, répartition du boni ou constatation du mali, radiation |

| Dissolution / liquidation judiciaire | Traiter l’insolvabilité sous contrôle du tribunal | Tribunal (souvent à la demande du dirigeant ou d’un créancier) | Entreprise en cessation des paiements | Intervention d’un liquidateur judiciaire, procédure collective, contrôle renforcé |

| Mise en sommeil de la société | Interrompre temporairement l’activité sans fermer la société | Dirigeant ou associés | Entreprise solvable, pas de volonté immédiate de liquidation | Suspension d’activité, frais limités mais existence maintenue, formalisme de reprise |

Ce comparatif met en lumière la place spécifique de la dissolution amiable simplifiée : une voie adaptée lorsque l’entreprise reste solvable, que les associés s’accordent sur la fermeture et que l’objectif consiste à sortir d’une structure devenue sans objet.

Impacts sociaux, fiscaux et patrimoniaux de la dissolution amiable

La dissolution amiable d’une société ne se réduit pas à des formalités administratives. Elle emporte des conséquences sur les salariés, la fiscalité de l’entreprise et des associés, ainsi que sur le patrimoine du dirigeant.

Conséquences pour les salariés et le droit du travail

En présence de salariés, la dissolution amiable implique la rupture des contrats de travail pour motif économique lié à la fermeture définitive de l’établissement. Les règles classiques du droit du travail s’appliquent :

- Respect des procédures de licenciement individuel ou collectif.

- Information et consultation des représentants du personnel, lorsqu’ils existent.

- Versement des indemnités de licenciement, de préavis et de congés payés.

Le liquidateur, ou le dirigeant selon l’organisation retenue, veille au bon déroulement de ces étapes pour limiter les risques contentieux devant le conseil de prud’hommes. La liquidation amiable n’exonère pas la société du respect des règles protectrices des salariés.

Traitement fiscal de la société en liquidation

Pour l’entreprise, la dissolution amiable entraîne une cessation d’activité au sens fiscal. Plusieurs conséquences en découlent :

- Clôture des exercices et dépôt des déclarations d’impôt sur les sociétés dans un délai spécifique.

- Régularisation de la TVA, notamment en cas de stocks ou d’immobilisations cédées.

- Imposition du résultat de liquidation, incluant les plus-values sur la cession des actifs.

Une coordination avec l’administration fiscale, via les déclarations adéquates, garantit une sortie propre. Les erreurs de calendrier ou d’évaluation engendrent souvent des redressements et des pénalités.

Patrimoine du dirigeant et garanties personnelles

La dissolution amiable simplifiée ne fait pas disparaître automatiquement les engagements personnels pris par le dirigeant ou les associés, notamment :

- Cautions personnelles données aux banques ou financeurs.

- Garanties autonomes ou lettres d’intention signées au bénéfice de la société.

- Engagements relatifs aux baux commerciaux.

Une analyse préalable de ces engagements permet de négocier des mainlevées, des aménagements ou des sorties de garantie avant la liquidation ou pendant celle-ci. Cette démarche protège le patrimoine personnel des dirigeants sur le long terme.

Avantages et limites de la procédure simplifiée de dissolution amiable

La dissolution amiable simplifiée présente plusieurs atouts pour les associés, mais aussi des limites qui imposent une réflexion stratégique préalable.

Principaux avantages pour les associés et le dirigeant

Par rapport à d’autres scénarios de fin de vie d’entreprise, la dissolution amiable simplifiée offre :

- Un contrôle accru par les associés sur le calendrier et la conduite des opérations.

- Une relation plus sereine avec les créanciers, dans un cadre non conflictuel.

- Une visibilité plus nette sur la répartition du boni ou du mali de liquidation.

- Une image préservée pour le dirigeant, qui gère activement la fermeture plutôt que de subir une procédure judiciaire.

Ce mode de sortie reste aussi apprécié des partenaires, qui voient leurs créances réglées dans un cadre transparent et ordonné.

Limites et situations où la dissolution amiable ne convient pas

Malgré ses atouts, la dissolution amiable ne constitue pas une solution passe-partout. Elle se heurte à plusieurs limites :

- Impossibilité de l’utiliser en cas de cessation des paiements avérée.

- Nécessité d’un accord des associés, parfois difficile à obtenir en cas de divergence stratégique.

- Poids des formalités pour les dirigeants peu familiers du droit des sociétés.

- Coûts cumulés : annonces légales, honoraires éventuels, frais de greffe, accompagnement professionnel.

Dans certaines circonstances, une autre opération se révèle plus pertinente : cession de titres, transmission, fusion, mise en sommeil, voire ouverture volontaire d’une procédure de liquidation judiciaire si l’insolvabilité s’installe.

« La bonne solution n’est pas toujours la plus rapide, mais celle qui aligne la réalité financière de la société avec les objectifs patrimoniaux des associés. » – Avis de praticien du droit des affaires

Organisation pratique : durée, coûts et accompagnement professionnel

La réussite d’une dissolution amiable simplifiée tient aussi à une gestion pragmatique des délais, des coûts et des interlocuteurs. Une organisation rigoureuse limite les imprévus.

Durée indicative de la dissolution-liquidation amiable

La durée d’une dissolution amiable varie selon :

- Le volume et la nature des actifs à céder.

- Le nombre de créanciers et la complexité des dettes.

- L’existence ou non de salariés et de contrats longs.

Dans une société simple, dépourvue de salariés et d’actifs lourds, la liquidation peut être close en quelques mois. Dans une structure plus étoffée, un délai d’un an ou plus reste fréquent, notamment en présence de stocks importants ou de cessions d’immobilisations complexes.

Coûts directs et indirects de la procédure

Les principaux coûts de la dissolution amiable comprennent :

- Les annonces légales (dissolution puis clôture).

- Les frais de formalités auprès du registre du commerce et des sociétés.

- Les honoraires éventuels du liquidateur lorsque celui-ci est externe.

- Les honoraires de conseil (expert-comptable, avocat) en fonction de l’accompagnement choisi.

À ces coûts s’ajoutent les charges liées à la période de liquidation elle-même : tenue de la comptabilité, frais bancaires, assurances résiduelles, charges locatives jusqu’à la restitution des locaux.

Rôle de l’expert-comptable et de l’avocat

Sans être légalement obligatoire dans tous les cas, l’accompagnement par un expert-comptable et, selon les besoins, un avocat en droit des affaires, apporte une réelle valeur :

- Sécurisation des décisions d’assemblées et des procès-verbaux.

- Établissement rigoureux des comptes de liquidation.

- Optimisation du traitement fiscal du résultat et du boni de liquidation.

- Gestion des relations avec les créanciers, les salariés et l’administration.

Dans des situations plus sensibles (associés en désaccord, dettes significatives, actifs complexes), cette assistance limite nettement les risques de contentieux postérieurs à la fermeture.