Passer de la micro‑entreprise à une EURL ou une SASU change la donne : fiscalité, cotisations sociales, protection sociale, obligations comptables, tout se transforme. De nombreux indépendants attendent trop ou changent de structure dans la précipitation, avec à la clef des charges mal anticipées et des erreurs de stratégie.

Ce guide détaille les seuils 2026, les signaux concrets qui montrent que le régime micro ne convient plus, puis les implications d’un passage en EURL ou en SASU, chiffres à l’appui. La suite expose aussi les étapes juridiques, les points de vigilance et les arbitrages à faire pour choisir sereinement entre ces deux formes de société.

| Critère clé | Micro-entreprise | EURL | SASU |

|---|---|---|---|

| Objectif du changement | Simplicité et charges réduites | Optimisation du revenu via rémunération + dividendes | Facilité d’évolution vers une société plus grande |

| Protection sociale | Limitée (régime micro) | Régime TNS, cotisations plus faibles | Assimilé salarié, meilleure protection |

| Fiscalité | Prélèvement libératoire ou IR simplifié | IS ou IR selon option | IS (par défaut) |

| Quand basculer ? | Quand le CA atteint les seuils ou pour développer | Quand les charges explosent ou besoin d’investir | Quand un statut plus flexible est nécessaire |

| Coûts de fonctionnement | Très faibles | Modérés (compta + gestion) | Élevés (charges sociales + formalités) |

Simulateur de passage Micro-entreprise vers EURL / SASU

Simulation indicative basee sur les taux et baremes 2024. Elle ne constitue pas un conseil fiscal ou juridique. Consultez un expert-comptable pour une etude personnalisee.

Passer de micro-entreprise à société (EURL ou SASU) : comprendre l’enjeu réel

Le passage de la micro‑entreprise à une EURL ou une SASU ne se résume pas à un changement de formulaire. Ce basculement modifie en profondeur la façon de piloter son activité : gestion du chiffre d’affaires, stratégie de rémunération, fiscalité des bénéfices, protection du patrimoine personnel.

Le régime micro fonctionne comme un cadre simplifié, adapté aux débuts ou à une activité accessoire. Dès que le volume d’affaires augmente, que les charges explosent ou que des partenaires exigent une structure sociétale, l’entrepreneur se retrouve limité. L’EURL et la SASU offrent alors des leviers supplémentaires pour structurer la croissance, optimiser la rémunération et accueillir des investisseurs à moyen terme.

Pour éviter les erreurs fréquentes, il devient nécessaire d’analyser finement plusieurs paramètres : niveau de chiffre d’affaires, tendance sur deux exercices, montant réel des charges, besoins de protection sociale, présence ou non d’allocations chômage, mais aussi perspectives de développement. La suite de l’article détaille chaque cas de figure et met en perspective les impacts chiffrés du changement de statut.

Seuils micro-entreprise 2026 : à partir de quand le régime n’est plus adapté ?

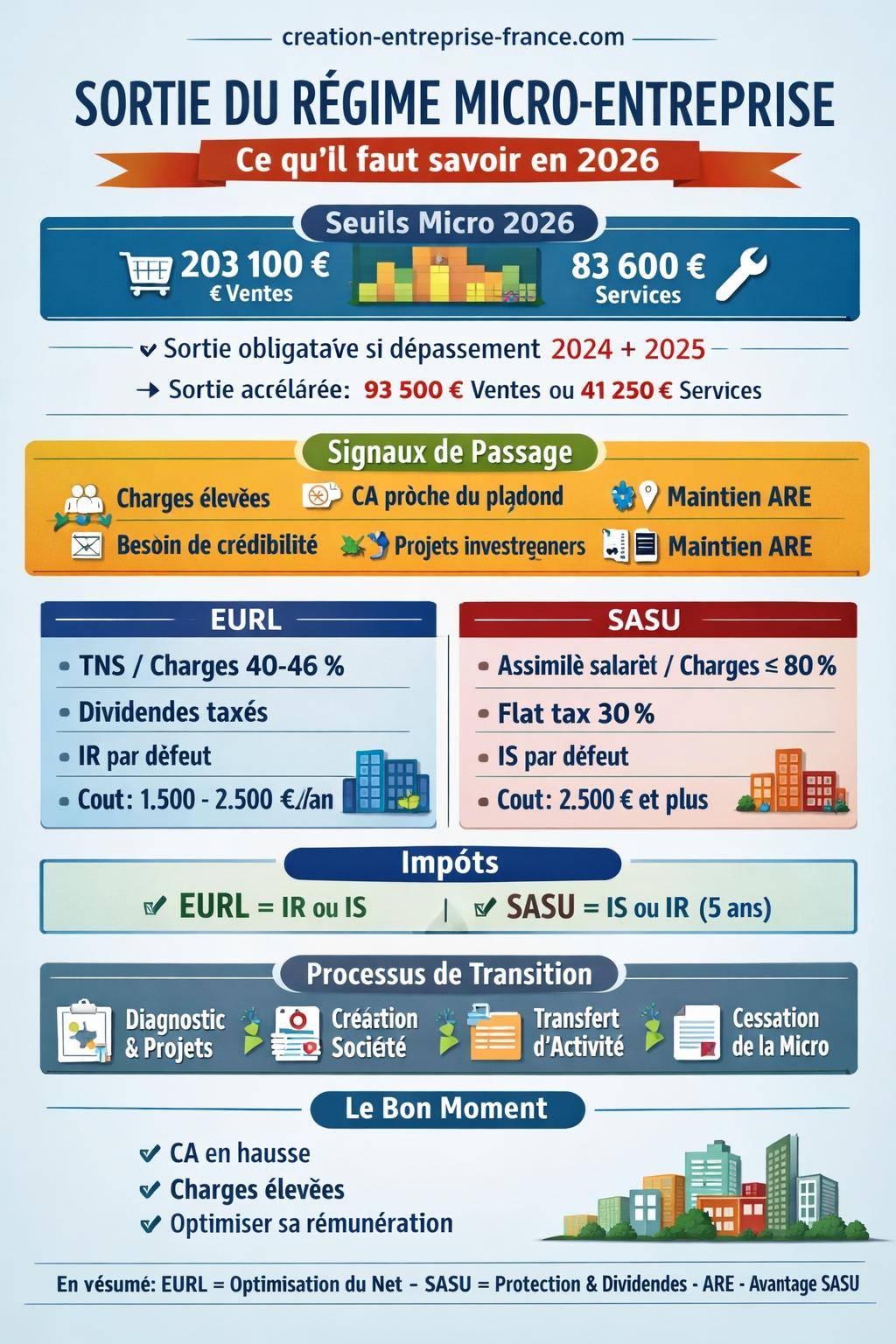

Avant même de viser une EURL ou une SASU, il faut maîtriser les seuils du régime micro en 2026. Ces plafonds conditionnent le maintien dans ce régime et déclenchent automatiquement une sortie vers un régime réel (souvent le régime réel simplifié) lorsque certains seuils sont franchis.

Les plafonds de chiffre d’affaires micro-entreprise 2026

Pour 2026, les limites de chiffre d’affaires de la micro‑entreprise sont les suivantes :

| Nature de l’activité | Plafond annuel de chiffre d’affaires 2026 |

|---|---|

| Vente de marchandises, BIC (commerce, restauration, hébergement…) | 203 100 € |

| Prestations de services BIC / BNC (artisan, consultant, libéral…) | 83 600 € |

| Activité mixte (ventes + services) | 203 100 € au total, dont 83 600 € au maximum en services |

| Location meublée non classée (dans un mix) | 15 000 € inclus dans le plafond global |

Ces seuils servent de référence pour l’appréciation du maintien ou non dans le régime micro. Une activité qui se rapproche régulièrement de ces montants annonce souvent un besoin structurel de changement, même avant l’obligation légale.

Sortie obligatoire du régime micro : dépassements et contrôle sur deux ans

La sortie du régime micro‑entreprise ne se produit pas uniquement au moment précis du dépassement. L’administration observe les recettes sur deux années consécutives. Pour 2026, les années de référence sont 2024 et 2025.

La règle de base : lorsque le chiffre d’affaires dépasse les plafonds pendant deux années consécutives, l’entrepreneur bascule au régime réel simplifié à compter du 1er janvier suivant. Cela crée un effet de seuil qu’il vaut mieux anticiper : un indépendant qui augmente rapidement son activité se retrouve alors au réel, sans avoir choisi la forme la plus adaptée (entreprise individuelle au réel, EURL ou SASU).

Dans certains cas, un dépassement massif entraîne une sortie quasi immédiate du régime micro, via des seuils majorés déclenchant la bascule dès l’année suivante.

Seuils de dépassement majoré et sortie accélérée

En cas de forte progression, les seuils suivants provoquent une sortie anticipée du régime micro :

| Type d’activité | Seuil de dépassement déclenchant la sortie immédiate |

|---|---|

| Vente de marchandises (BIC) | 93 500 € |

| Prestations de services (BIC / BNC) | 41 250 € |

Ces seuils jouent un rôle d’alerte. Une micro‑entreprise qui connaît une croissance nette sur deux années consécutives s’expose à une bascule automatique au réel. Dans cette situation, ne pas préparer à l’avance une EURL ou une SASU conduit souvent à subir le changement plutôt qu’à le piloter.

« L’anticipation du dépassement des seuils micro permet de choisir sereinement son futur statut (EURL ou SASU) plutôt que de le subir dans l’urgence. »

Quand passer de la micro-entreprise à une EURL ou une SASU ?

La sortie du régime micro peut être subie ou organisée. L’objectif consiste à transformer ce basculement en véritable levier stratégique. Plusieurs signaux, financiers et pratiques, indiquent qu’un changement vers l’EURL ou la SASU devient pertinent.

Signaux financiers : revenus, marge et charges réelles

Un micro‑entrepreneur supporte des charges réelles (loyers, matériel, logiciels, sous‑traitance, transports, assurances professionnelles…) souvent élevées. Le régime micro applique un abattement forfaitaire pour frais, sans prise en compte des dépenses exactes. À partir d’un certain niveau de dépenses, cette approximation devient pénalisante.

- Si les charges réelles représentent une part élevée du chiffre d’affaires (loyer d’atelier, machine coûteuse, véhicule dédié, assistantes, sous‑traitants), le micro‑régime conduit à une imposition sur un bénéfice théorique exagéré.

- Si le chiffre d’affaires approche régulièrement les plafonds 2026, la marge de manœuvre fiscale se réduit, et la préparation d’une structure sociétale prend tout son sens.

Un contrôle simple consiste à recalculer son résultat comme si l’activité était déjà en EURL ou en SASU : chiffre d’affaires − charges réelles = bénéfice. Lorsque ce bénéfice théorique s’avère nettement inférieur à la base imposable micro, le maintien dans le régime simplifié devient discutable.

Signaux stratégiques : image, partenaires, développement

Au‑delà des chiffres, la forme juridique influence la crédibilité de l’entreprise. Certains clients, notamment les grands comptes ou les donneurs d’ordre publics, se montrent réticents à travailler avec une micro‑entreprise.

L’EURL ou la SASU renvoie l’image d’une structure plus établie, disposant d’un capital social, de comptes annuels et d’une gouvernance formalisée. Ce cadre rassure les partenaires financiers, les banques, les investisseurs et les prospects importants.

- Signature de contrats significatifs (maintenance annuelle, consulting long terme, gros chantier).

- Besoin de se verser un salaire structuré, avec bulletins de paie pour des démarches de crédit immobilier.

- Volonté d’accueillir des associés ou investisseurs à moyen terme (particulièrement en SASU).

Dans ces situations, rester durablement en micro‑entreprise limite les perspectives de croissance et complexifie les relations contractuelles.

Signaux personnels : protection sociale et patrimoine

La micro‑entreprise ne dissocie pas clairement le patrimoine de l’entrepreneur de celui de son activité (sauf aménagements récents de l’entreprise individuelle). Le passage à une société unipersonnelle (EURL ou SASU) renforce cette séparation : la société possède son propre patrimoine et son capital.

Ce changement devient pertinent lorsque :

- Les engagements financiers augmentent (emprunt pour matériel, bail commercial, embauche future).

- L’entrepreneur souhaite une meilleure protection pour sa retraite, sa prévoyance ou la couverture santé.

- Des allocations chômage (ARE) entrent dans l’équation, avec une stratégie de maintien partiel ou total.

La gestion des droits au chômage diffère d’ailleurs nettement entre EURL et SASU ; ce critère oriente souvent le choix de la structure.

Rester au régime micro ou dépasser les seuils : arbitrages à faire

Le maintien artificiel sous les seuils micro paraît rassurant à court terme, car la gestion reste simple. Pourtant, cette stratégie bride souvent le développement. Par ailleurs, certains dépassements légers ne justifient pas forcément un passage immédiat à la société ; d’autres situations rendent le changement presque incontournable.

Micro-entreprise : avantage de simplicité mais limites comptables

Le micro‑régime propose :

- Une comptabilité ultra‑allégée (livre des recettes, parfois registre des achats).

- Un calcul de l’impôt basé sur le chiffre d’affaires, après abattement forfaitaire.

- Des cotisations sociales proportionnelles aux encaissements.

Cette simplicité a un prix : impossibilité de déduire les frais réels (loyer, véhicule, matériel informatique, outillage, communication, honoraires, assurances, etc.). Beaucoup d’indépendants se retrouvent ainsi à payer impôts et charges sur une base surévaluée, sans prise en compte de leurs investissements.

Lorsque l’activité nécessite des dépenses importantes et récurrentes, la micro‑entreprise perd progressivement de son intérêt, notamment au‑delà de quelques dizaines de milliers d’euros de chiffre d’affaires.

Dépassement ponctuel ou structurel : ne pas confondre

Une hausse exceptionnelle de chiffre d’affaires sur une année ne justifie pas toujours un changement immédiat de statut. En revanche, une tendance haussière continue, sur deux exercices consécutifs (référence 2024 et 2025 pour une sortie en 2026), signale un changement de dimension de l’entreprise.

Deux cas se distinguent :

- Dépassement ponctuel : un gros contrat unique, une mission exceptionnelle ou un chantier isolé. Un suivi attentif suffit, en gardant en tête l’année suivante.

- Dépassement structurel : plusieurs clients récurrents, carnet de commandes rempli, hausse régulière sur deux années. La stratégie d’évolution vers EURL ou SASU devient centrale.

Dans le second cas, se contenter d’attendre la sortie automatique vers le réel revient à laisser l’administration décider du calendrier. Mieux vaut organiser le passage au bon moment, en cohérence avec la saisonnalité de l’activité et les objectifs de revenus.

Cas particulier de la création en cours d’année : proratisation des seuils

Lorsqu’une micro‑entreprise démarre en cours d’année, les plafonds doivent être recalculés au prorata temporis. La formule pour 2026 est la suivante :

(seuil annuel × jours d’activité) / 365

Par exemple, pour une activité de vente créée le 31 janvier 2026, le plafond proratisé s’élève à environ 186 407 €. Cette prise en compte des jours d’activité évite de comparer un chiffre d’affaires de quelques mois à un plafond calculé sur douze mois pleins.

Cette mécanique de proratisation n’empêche pas d’anticiper un passage rapide à l’EURL ou à la SASU si le plan de développement prévoit une croissance forte dès les premières années.

Choisir entre EURL et SASU : logiques sociales, fiscales et patrimoniales

Une fois le passage à la société décidé, la question clé devient : EURL ou SASU ? Ces deux formes unipersonnelles partagent plusieurs points communs (responsabilité limitée, personnalité morale, possibilité de basculer ultérieurement en société pluripersonnelle), mais leur fonctionnement diffère sur trois axes majeurs : régime social du dirigeant, fiscalité des bénéfices et flexibilité pour l’avenir.

Statut social du dirigeant : TNS en EURL, assimilé salarié en SASU

En EURL, le gérant associé unique relève du régime des travailleurs non salariés (TNS). En SASU, le président relève du régime des assimilés salariés (hors assurance chômage).

| Critère | EURL | SASU |

|---|---|---|

| Régime social du dirigeant | Travailleur non salarié (TNS) | Assimilé salarié |

| Taux de cotisations sur le revenu | 40 % à 46 % environ | Environ 80 % du salaire net (charges patronales + salariales) |

| Cotisations minimales | Environ 1 200 € même sans revenu | 0 € si aucune rémunération n’est versée |

| Protection sociale | Plus limitée, complétée par des contrats Madelin | Plus proche du régime salarié (hors chômage) |

En pratique, les cotisations sociales d’une SASU sur un salaire donné se révèlent plus élevées qu’en EURL, mais avec une couverture sociale plus confortable (notamment pour la retraite et la prévoyance). L’arbitrage se fait entre coût et niveau de protection.

Comparaison chiffrée : 50 000 € de revenu pour le dirigeant

Sur un exemple de 50 000 € destinés à rémunérer le dirigeant :

- En EURL, le dirigeant récupère un net d’environ 34 000 €.

- En SASU, le dirigeant perçoit un net d’environ 28 000 €.

Les charges sociales en SASU grèvent plus fortement le revenu net disponible. En revanche, le statut assimilé salarié apporte une protection vieillesse plus solide et une reconnaissance sociale appréciée (bulletins de paie, régime général, meilleure lisibilité pour les organismes financiers).

Dividendes : traitement radicalement différent entre EURL et SASU

Le mode de taxation des dividendes constitue un critère déterminant entre EURL et SASU.

| Aspect | EURL | SASU |

|---|---|---|

| Assujettissement aux cotisations sociales | Oui au‑delà d’un certain seuil | Non (hors cas particuliers) |

| Seuil de dividendes non soumis aux cotisations | 10 % du capital social (et des comptes courants) | Pas de seuil : absence de cotisations sociales sur dividendes |

| Taxation principale | Dividendes souvent imposés aux cotisations sociales à 45 % au‑delà du seuil, puis fiscalité classique | Flat tax à environ 30 % (prélèvements sociaux + impôt) |

| Attractivité des dividendes élevés | Faible au‑delà du seuil de 10 % | Plus adaptée à une stratégie de rémunération par dividendes |

En EURL, dès que les dividendes dépassent 10 % du capital (et éventuellement du compte courant d’associé), ils subissent les cotisations sociales à un taux avoisinant 45 %, ce qui rend cette forme de rémunération peu intéressante à haut niveau. En SASU, les dividendes relèvent principalement de la flat tax à 30 %, sans cotisations sociales, ce qui en fait un levier de rémunération complémentaire apprécié dans certains montages.

Fiscalité des bénéfices : IR et IS selon EURL ou SASU

La fiscalité des bénéfices diffère également selon la forme choisie.

| Critère | EURL | SASU |

|---|---|---|

| Régime par défaut | Impôt sur le revenu (IR) | Impôt sur les sociétés (IS) |

| Option alternative | Option IS possible, avec taux réduits puis taux normal | Option IR envisageable pendant 5 ans si entreprise nouvelle |

| Taux d’IS applicable | Taux réduit 15 % jusqu’à 42 500 € de bénéfice, puis 25 % au‑delà | |

En EURL, l’IR convient pour les activités avec faible bénéfice ou lorsque les revenus du foyer fiscal restent globalement modérés. L’option pour l’IS permet de maîtriser davantage la fiscalité du résultat, en laissant une partie des bénéfices dans la société, taxés à 15 % puis 25 %, sans les intégrer immédiatement au revenu personnel de l’entrepreneur.

En SASU, l’IS demeure la règle. L’option temporaire pour l’IR sur 5 ans cible certaines situations particulières (jeune société, démarrage avec faibles bénéfices, intégration dans la fiscalité du foyer dans une perspective de déficit ou de charges élevées).

Protection sociale et retraite : deux logiques distinctes

La protection sociale constitue l’un des écarts les plus sensibles entre EURL et SASU.

- EURL : protection limitée, souvent renforcée par des contrats de type Madelin pour la retraite, la prévoyance et la complémentaire santé. La retraite de base et complémentaire reste moins favorable que celle d’un assimilé salarié.

- SASU : couverture plus proche du régime général, notamment sur la retraite et les indemnités journalières, avec une meilleure traçabilité des droits pour les projets immobiliers et les démarches administratives.

En contrepartie, ce niveau de protection plus élevé en SASU engendre un poids de cotisations plus important pour un même niveau de rémunération nette.

ARE, chômage et choix entre SASU et EURL

Pour les créateurs déjà allocataires de l’ARE, le choix de la forme sociale influence directement le maintien ou la réduction des indemnités. Ce paramètre se révèle décisif dans de nombreux projets de reconversion professionnelle.

SASU : maintien possible de l’ARE à 100 % sans salaire

En SASU, si le président ne se verse aucun salaire (pas de bulletin de paie, pas de charges sociales), les droits au chômage peuvent être maintenus intégralement, sous réserve du respect des règles de Pôle emploi et de la déclaration des revenus.

Le dirigeant peut ainsi :

- Laisser l’intégralité des bénéfices dans la société pendant une phase de lancement.

- Conserver son ARE à 100 %, ce qui sécurise la trésorerie personnelle.

- Programmer une rémunération salariale plus tard, lorsque l’activité se stabilise.

Ce mécanisme confère à la SASU un intérêt spécifique pour les créateurs souhaitant s’appuyer sur l’ARE comme levier de financement indirect du démarrage.

EURL à l’IR : droits au chômage très réduits ou supprimés

Dans une EURL soumise à l’IR, le gérant associé unique relève du régime TNS. Cette situation affecte fortement les allocations chômage :

- Les droits ARE se trouvent généralement très réduits ou supprimés, en raison du statut de travailleur indépendant.

- Le revenu tiré de l’EURL (même modeste) est assimilé à une activité professionnelle, ce qui limite la perception de l’ARE dans sa forme classique.

Ce point doit être intégré dès la phase de choix de la structure : un créateur fortement dépendant de l’ARE pour vivre au quotidien dispose souvent d’une marge de manœuvre plus large en SASU qu’en EURL.

Obligations comptables et coût de gestion : EURL vs SASU

Le passage de la micro‑entreprise à une société (EURL ou SASU) entraîne un changement substantiel des obligations comptables et sociales. La comptabilité devient une véritable pièce maîtresse de la gestion de l’entreprise.

Comptabilité et obligations légales

En EURL comme en SASU, l’entrepreneur doit tenir une comptabilité commerciale complète :

- Journal des écritures comptables.

- Grand‑livre, balance.

- Inventaire annuel.

- Établissement des comptes annuels (bilan, compte de résultat, annexes).

La différence majeure réside dans la gestion de la paie :

- EURL : aucune fiche de paie pour la rémunération du gérant TNS, les cotisations sociales sont gérées via l’URSSAF et la caisse de TNS.

- SASU : fiche de paie obligatoire dès qu’un salaire est versé au président, avec toutes les obligations afférentes (DSN, charges patronales et salariales, déclarations sociales).

Cette obligation de paie en SASU alourdit la gestion administrative au quotidien, notamment lorsqu’un seul dirigeant se rémunère.

Honoraires comptables : ordre de grandeur

Le recours à un expert‑comptable devient rapidement nécessaire, surtout lors du passage de la micro‑entreprise à un statut sociétal. Les coûts varient selon la complexité de l’activité, le volume d’écritures et les options retenues (paie, conseil, assemblée générale, etc.).

| Structure | Ordre de grandeur des frais comptables annuels |

|---|---|

| EURL | Environ 1 500 € à 2 500 € |

| SASU | Honoraires généralement plus élevés, notamment à cause de la gestion des bulletins de paie |

Ce coût de gestion pèse dans le choix du moment de la transition : une micro‑entreprise avec un faible chiffre d’affaires supporte difficilement ce type de charges fixes, tandis qu’une activité en pleine expansion les absorbe plus aisément.

Impact du passage en EURL ou SASU sur la rémunération nette

Comparer la micro‑entreprise à l’EURL ou la SASU suppose de regarder au‑delà du simple taux de cotisations. L’enjeu réside dans le revenu net disponible pour le dirigeant, après impôts et charges, mais aussi dans les droits sociaux générés et dans la fiscalité future sur les dividendes.

EURL : optimisation du revenu net à court terme

En EURL, les cotisations sociales situées autour de 40 % à 46 % du revenu du gérant TNS permettent souvent de dégager un revenu net plus élevé qu’en SASU, à résultat identique. Ce schéma attire particulièrement les entrepreneurs qui recherchent un maximum de liquidités disponibles à court terme.

En revanche :

- La protection sociale s’avère moins confortable, surtout pour la retraite.

- Les dividendes au‑delà de 10 % du capital se retrouvent fortement chargés en cotisations sociales (environ 45 %).

Cette architecture privilégie la rémunération par le travail (rémunération du gérant) plutôt que la rémunération par le capital (dividendes).

SASU : coût social plus élevé, mais flexibilité dividendes

En SASU, un salaire net donné nécessite un budget plus élevé pour la société, en raison de cotisations moyennes proches de 80 % du salaire net (charges patronales et salariales cumulées). Sur un même résultat, le dirigeant reçoit donc moins en net.

En contrepartie :

- Les droits retraite progressent plus rapidement.

- Les dividendes restent hors champ des cotisations sociales, soumis principalement à la flat tax d’environ 30 %.

- La combinaison salaire + dividendes offre des leviers d’optimisation dans certaines configurations de bénéfice.

Ce modèle intéresse particulièrement les entrepreneurs visant un développement significatif et acceptant une logique d’investissement social (retraite, prévoyance) à moyen terme.

Processus concret : comment passer de la micro-entreprise à l’EURL ou à la SASU ?

Le passage de la micro‑entreprise à l’EURL ou à la SASU se réalise par étapes. Il ne s’agit pas d’une simple modification de régime fiscal, mais de la création d’une nouvelle personne morale (la société), puis du transfert progressif de l’activité.

Étape 1 : diagnostic et choix de la structure

La première phase consiste à poser un diagnostic complet :

- Niveau et évolution du chiffre d’affaires sur les deux dernières années.

- Montant réel des charges professionnelles.

- Besoins de protection sociale (santé, prévoyance, retraite).

- Situation personnelle : présence d’ARE, revenus du foyer, projets immobiliers.

- Perspectives de développement : embauche, investisseurs, association future.

À partir de ce diagnostic, le choix entre EURL et SASU se clarifie. Pour affiner la décision, la consultation d’un expert‑comptable ou d’un conseil juridique reste vivement recommandée, notamment pour valider les hypothèses fiscales (IR ou IS) et sociales.

Étape 2 : création de l’EURL ou de la SASU

Une fois la forme choisie, la création de la société se déroule en plusieurs temps :

- Rédaction des statuts (objet social, siège, capital, pouvoir du dirigeant).

- Affectation d’un capital social (en numéraire et éventuellement en nature).

- Publication d’un avis de constitution dans un support habilité.

- Dépôt du dossier de création sur le guichet unique, immatriculation au RCS.

Lorsque l’activité existante dispose déjà d’un fonds de commerce ou d’éléments significatifs (matériel, clientèle structurée), un apport en nature ou un apport du fonds dans la nouvelle société peut être envisagé. Ce point demande un encadrement particulier pour traiter correctement les plus‑values potentielles.

Étape 3 : organisation du passage d’activité

Une fois la société immatriculée, l’entrepreneur organise le transfert progressif de l’activité :

- Ouverture d’un compte bancaire professionnel pour la société.

- Émission des nouvelles factures au nom de l’EURL ou de la SASU.

- Signature de nouveaux contrats ou avenants avec les clients et partenaires.

- Transfert éventuel des abonnements professionnels, licences logicielles, baux, etc.

Une période de chevauchement limitée peut exister entre la fin de la micro‑entreprise et le démarrage effectif de la société. La coordination avec l’expert‑comptable sécurise la bascule des dates et la cohérence fiscale.

Étape 4 : cessation de la micro-entreprise

Lorsque la société prend officiellement le relais, la micro‑entreprise est déclarée en cessation d’activité :

- Déclaration de cessation auprès du guichet unique.

- Déclaration finale de chiffre d’affaires micro.

- Mise à jour des obligations fiscales et sociales (TVA, cotisations, le cas échéant).

Ce formalisme entérine la fin du régime micro et la poursuite de l’activité dans un cadre sociétal (EURL ou SASU), avec des obligations comptables et sociales plus structurées.

Articuler le passage avec d’autres choix de statut : liens utiles

Le passage de la micro‑entreprise à l’EURL ou à la SASU ne s’effectue pas dans un vide juridique. Plusieurs arbitrages périphériques influencent la décision et méritent d’être approfondis via des analyses dédiées.

- En cas de dépassement prolongé des plafonds, les enjeux spécifiques du changement de régime après dépassement prolongé sont détaillés dans l’article : dépassement des seuils de la micro‑entreprise.

- Pour comparer plus largement la logique entrepreneur individuel vs société unipersonnelle, une étude approfondie du match SASU ou auto‑entrepreneur éclaire les différences de charges, d’image et de flexibilité : SASU ou auto‑entrepreneur.

- Lorsque le choix se limite à l’entrepreneur individuel en société avec un associé unique, l’article EURL ou SASU complète l’analyse présente en entrant dans des comparaisons plus fines de fonctionnement et de gouvernance.

Ces ressources permettent de replacer le passage de la micro‑entreprise dans une réflexion plus globale sur le parcours de l’entrepreneur, de la phase de test à une structure d’exploitation pérenne.