En 2026, les plafonds de chiffre d’affaires de la micro‑entreprise évoluent, tout comme les seuils de TVA et plusieurs règles sociales. De nombreux micro‑entrepreneurs se retrouvent à la limite des seuils sans toujours savoir ce que cela implique pour leur statut, leur fiscalité ou leurs cotisations.

Entre nouveaux montants, calcul proratisé l’année de création, réforme de la TVA et impact d’un dépassement répété, chaque détail compte pour rester dans le régime micro et éviter une sortie subie vers le réel. Les lignes qui suivent éclairent précisément ces enjeux afin de piloter votre activité avec une vision nette des plafonds à ne pas franchir.

| Situation | Impact pour le micro-entrepreneur | Actions à prévoir |

|---|---|---|

| Dépassement du seuil de franchise de TVA | Perte de l’exonération de TVA, obligation de la facturer et de la reverser | Modifier les factures, déclarer la TVA, mettre à jour ses prix |

| Dépassement des seuils de CA pendant 2 années consécutives | Sortie automatique du régime micro-entreprise | Choisir un nouveau statut (EIRL, EI réelle, société), adapter la comptabilité |

| Proximité des plafonds sans les dépasser | Risque de dépassement involontaire et perte d’avantages fiscaux | Mettre en place un suivi mensuel du CA, anticiper l’évolution de l’activité |

| Changement d’activité (vente → prestation de service ou inversement) | Nouveaux seuils applicables, obligations différentes | Mettre à jour l’activité auprès de l’INPI et de l’URSSAF, recalculer les plafonds |

Plafond micro‑entreprise 2026 : comprendre les nouveaux seuils de chiffre d’affaires

Le régime micro‑entreprise repose sur un principe simple : tant que le chiffre d’affaires hors taxes reste sous certains plafonds, l’entrepreneur bénéficie d’une comptabilité ultra simplifiée, d’un abattement forfaitaire pour frais et d’un mode de calcul des cotisations sociales adapté.

À partir de 2026, ces plafonds sont actualisés. Ils varient selon la nature de l’activité : ventes, prestations de services, location meublée de tourisme ou autre activité d’hébergement. Une bonne lecture de ces seuils conditionne la pérennité du régime micro et permet d’anticiper un changement éventuel vers le régime réel.

Pour replacer ces plafonds dans leur contexte, un rappel complet du fonctionnement du régime s’impose. Une synthèse dédiée est accessible ici : guide complet de la micro‑entreprise.

Les plafonds de chiffre d’affaires micro‑entreprise 2026 par type d’activité

Les montants ci‑dessous correspondent aux plafonds annuels de chiffre d’affaires HT à ne pas dépasser pour rester sous le régime micro‑BIC ou micro‑BNC en 2026. Ces seuils servent aussi de référence pour analyser les années précédentes (N‑1 et N‑2), comme on le verra plus loin.

| Type d’activité | Régime fiscal | Plafond annuel 2026 (CA HT) |

|---|---|---|

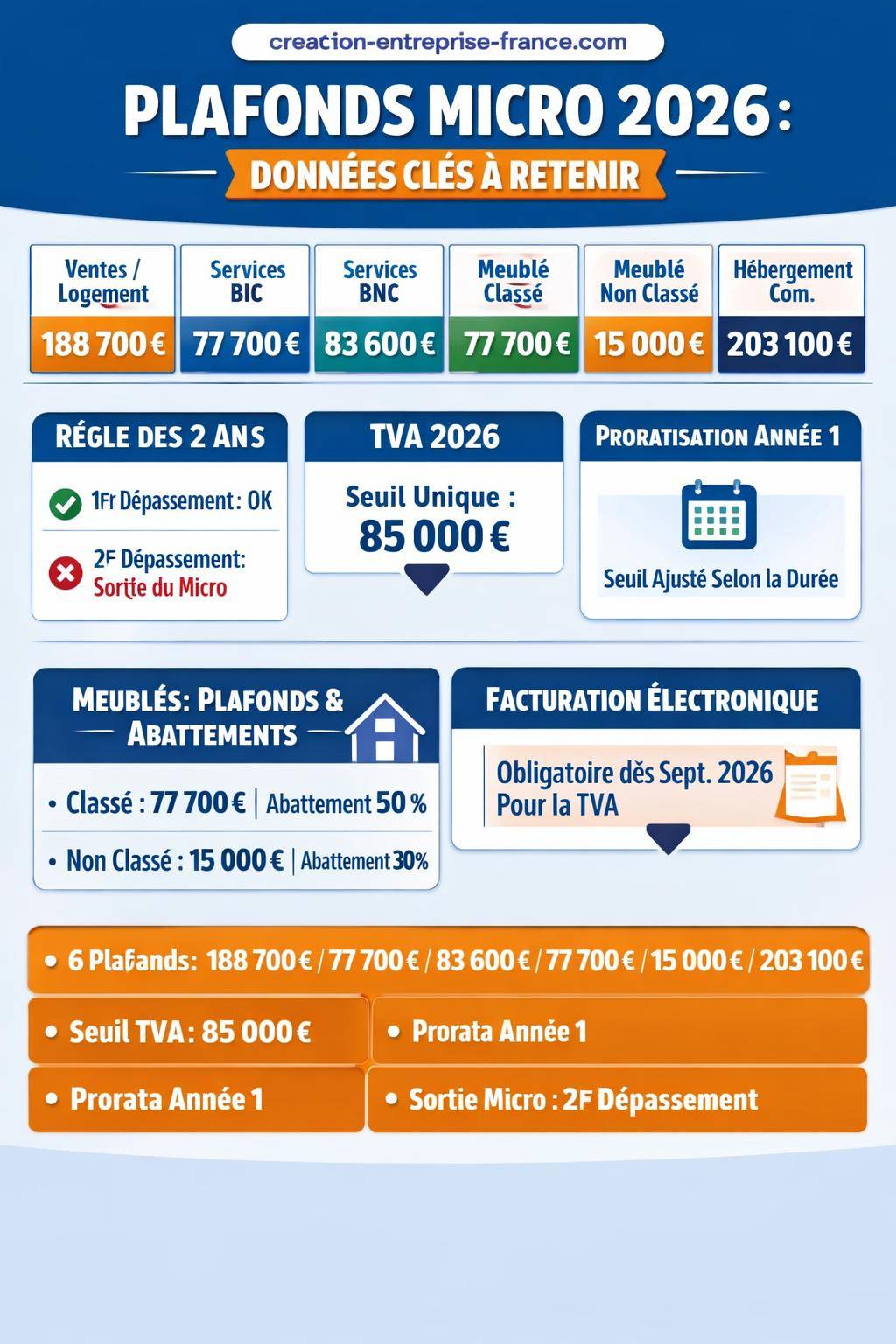

| Vente de marchandises, denrées à emporter ou consommer sur place, fourniture de logement (hors certains meublés de tourisme) | Micro‑BIC | 188 700 € |

| Prestations de services commerciales ou artisanales | Micro‑BIC | 77 700 € |

| Prestations de services libérales relevant des BNC | Micro‑BNC (ou prestations de services générales) | 83 600 € |

| Location de meublés de tourisme classés | Micro‑BIC (meublés classés) | 77 700 € |

| Location meublée non classée | Micro‑BIC (meublés non classés) | 15 000 € |

| Activité commerciale d’hébergement hors meublés de tourisme (hôtels, chambres d’hôtes…) | Micro‑BIC | 203 100 € |

Ces seuils servent de socle à l’ensemble de l’analyse : maintien ou sortie du régime micro, bascule en régime réel simplifié, application des abattements forfaitaires et articulation avec la TVA.

Comment vérifier le respect des plafonds : années N, N‑1 et N‑2

Le contrôle des seuils micro‑entreprise ne se fait pas uniquement sur l’année en cours. L’administration fiscale raisonne sur une logique pluriannuelle. Le respect du régime micro s’analyse à partir du chiffre d’affaires HT des deux années précédentes.

Les règles à retenir sont les suivantes :

- Les seuils sont vérifiés sur le CA HT des années N‑1 et N‑2.

- Un premier dépassement ponctuel peut rester sans effet immédiat sur votre régime.

- Un dépassement répété sur deux années consécutives conduit à une sortie automatique du régime micro.

Cette logique vise à éviter qu’un simple pic d’activité ponctuel entraîne une bascule définitive vers le régime réel, tout en prévoyant un changement de régime si votre activité s’installe durablement au‑delà des plafonds.

« Les seuils de chiffre d’affaires applicables au régime micro sont appréciés sur deux années consécutives. Le dépassement répété entraîne l’exclusion du régime pour l’année suivante. »

Que se passe‑t‑il en cas de dépassement du plafond micro‑entreprise ?

Le dépassement des plafonds ne produit pas les mêmes effets selon qu’il intervient une seule année ou deux années de suite. La distinction entre premier dépassement et second dépassement consécutif structure tout le mécanisme de sortie du régime micro.

Premier dépassement : maintien du régime micro l’année suivante

Lorsqu’un micro‑entrepreneur franchit pour la première fois le plafond de son activité (par exemple 188 700 € en vente de marchandises ou 77 700 € en prestations de services BIC), la règle applicable reste relativement favorable.

Selon les données 2026, la conséquence du premier dépassement est la suivante :

- Maintien du régime micro pour l’année suivante, malgré le dépassement constaté.

- Surveillance renforcée du chiffre d’affaires de l’année suivante (N+1).

- Possibilité d’anticiper une éventuelle sortie si la croissance se confirme.

Ce mécanisme offre une marge de manœuvre utile aux activités en croissance progressive. Il laisse le temps d’organiser une transition vers le régime réel, de préparer une comptabilité plus détaillée et d’ajuster sa stratégie de facturation.

Deuxième dépassement consécutif : sortie du régime micro et passage au réel simplifié

Lorsque le chiffre d’affaires dépasse à nouveau le plafond deux années de suite, la conséquence est directe et structurante. La règle de 2026 précise :

- En cas de deuxième dépassement consécutif, l’auto‑entrepreneur sort du régime micro.

- Il bascule automatiquement au régime réel simplifié au 1er janvier suivant.

Autrement dit, si vous dépassez le plafond en 2026 après l’avoir déjà dépassé en 2025, vous quittez le régime micro au 1er janvier 2027 et relevez du régime réel simplifié pour l’ensemble de l’exercice 2027.

Proratisation du plafond l’année de création de la micro‑entreprise

L’année de création, le plafond micro ne s’apprécie pas sur 12 mois complets, sauf si l’activité débute le 1er janvier. Un mécanisme de proratisation adapte le seuil à la durée réelle d’exercice sur l’année.

La formule de proratisation fournie pour 2026 est la suivante :

Seuil proratisé = seuil annuel × nombre de jours d’activité / 365

Concrètement, si vous démarrez votre activité le 1er avril, le plafond annuel est ajusté au prorata du nombre de jours entre le 1er avril et le 31 décembre.

Exemple : pour une activité de prestations de services BIC avec un plafond à 77 700 € en 2026, et un démarrage le 1er avril (soit 275 jours d’activité sur l’année) :

Seuil 2026 proratisé = 77 700 × 275 / 365 ≈ 58 600 € de chiffre d’affaires HT.

Plafonds micro‑entreprise et franchise en base de TVA en 2026

Jusqu’en 2025, les seuils de TVA distinguent ventes et prestations de services. En 2026, une réforme structurelle rebat les cartes et unifie le seuil principal de franchise en base. Pour un micro‑entrepreneur, comprendre la relation entre plafonds micro et seuils de TVA reste central pour établir ses factures et déterminer si la TVA doit être collectée.

Les seuils de franchise en base de TVA 2026 : base et majorés

Pour 2026, les données de référence distinguent encore seuils de base et seuils majorés, même si une réforme d’unification est annoncée. Les montants communiqués sont les suivants :

| Catégorie | Type d’activité | Seuil 2026 (CA HT) |

|---|---|---|

| Franchise de base TVA | Ventes de marchandises | 85 000 € |

| Franchise de base TVA | Prestations de services | 37 500 € |

| Seuil majoré TVA | Ventes de marchandises | 93 500 € |

| Seuil majoré TVA | Prestations de services | 41 250 € |

La franchise en base de TVA permet de facturer sans TVA en mentionnant la formule « TVA non applicable, article 293 B du CGI ». Dès que le chiffre d’affaires dépasse certains seuils (base ou majorés), la collecte de la TVA devient obligatoire.

Réforme TVA 2026 : vers un seuil unique

Une réforme de la TVA entre en vigueur au 1er janvier 2026, avec un objectif clair : unifier les seuils de TVA. La mesure annoncée prévoit :

- Un seuil TVA unique à 85 000 € de chiffre d’affaires HT.

- La suppression de la différenciation ventes / services pour l’application du seuil principal.

- Une simplification du suivi des seuils pour les micro‑entrepreneurs ayant des activités mixtes.

Concrètement, le micro‑entrepreneur suit désormais un seuil unique de 85 000 € pour la franchise en base, quel que soit le mix entre ventes et prestations, tout en gardant à l’esprit que ses plafonds micro restent eux différenciés selon le type d’activité.

Pour approfondir la mécanique de la TVA en micro‑entreprise, un dossier spécifique est accessible ici : fonctionnement de la TVA en micro‑entreprise.

Impact de la réforme des cotisations sociales en 2026 sur les plafonds

Les plafonds micro structurent aussi le calcul des cotisations sociales. En 2026, une réforme sociale modifie l’assiette et le barème des charges sociales pour les indépendants, avec une hausse plafonnée.

Les éléments communiqués pour 2026 indiquent :

- Une hausse plafonnée à 25,6 %, liée à l’évolution de l’assiette et du barème.

- Une application après la déclaration des revenus 2025, donc sur les appels de cotisations réalisés en 2026.

- Un ajustement ciblé pour mieux coller au niveau réel des revenus professionnels.

Cette réforme ne modifie pas directement les plafonds de chiffre d’affaires. En revanche, elle influence l’arbitrage entre maintien au régime micro et passage volontaire au régime réel. Pour certains profils, la déductibilité de charges élevées (loyer, matériel, sous‑traitance) sous régime réel compense parfois la simplicité du micro, surtout lorsque le chiffre d’affaires approche régulièrement les plafonds.

Obligation de facturation électronique à partir de 2026 et lien avec les plafonds

Au‑delà des montants de chiffre d’affaires, l’année 2026 marque une évolution structurelle pour tous les indépendants : la facturation électronique devient la norme pour une large partie des échanges B2B.

Les informations 2026 concernant la facturation électronique indiquent :

- Un début d’obligation au 1er septembre 2026.

- Une obligation pour toutes les micro‑entreprises assujetties à la TVA.

- Une extension de l’obligation de réception des factures électroniques à tous les micro‑entrepreneurs, y compris ceux en franchise en base.

En pratique, même si vous restez sous le plafond de franchise en base de TVA, vous serez tenu de recevoir des factures électroniques de vos fournisseurs. Si vous dépassez les seuils de TVA et devenez redevable, l’émission de factures électroniques entrera aussi dans votre quotidien.

Plafonds spécifiques : micro‑entreprise et location meublée

Les activités de location meublée occupent une place particulière dans le dispositif micro‑BIC. Les seuils de 2026 distinguent les meublés de tourisme classés, les meublés non classés et les autres formes d’hébergement commercial.

Les montants communiqués sont les suivants :

- Location de meublés de tourisme classés : plafond micro à 77 700 €.

- Location de meublés non classés : plafond micro spécifique à 15 000 €.

- Activités commerciales d’hébergement hors meublés de tourisme : plafond à 203 100 €.

Au‑delà des plafonds, l’enjeu majeur réside dans le niveau d’abattement forfaitaire appliqué sur le chiffre d’affaires pour le calcul du revenu imposable :

- Meublés non classés : abattement de 30 %.

- Meublés classés : abattement de 50 %.

« La qualification du bien (meublé classé ou non classé) influence directement le niveau de l’abattement forfaitaire et, par ricochet, le revenu imposable déclaré par le micro‑entrepreneur. »

Le classement en meublé de tourisme n’agit pas seulement sur la communication commerciale. Il se répercute sur la fiscalité via l’abattement, tout en s’articulant avec des plafonds qui, eux aussi, diffèrent. Une évaluation précise de votre stratégie de location (nombre de biens, durée, saisonnalité) guide ces choix.

Conséquences concrètes d’un dépassement de plafond sur votre quotidien

Au‑delà des règles théoriques, le franchissement d’un plafond micro‑entreprise a des conséquences très concrètes sur la gestion d’entreprise au quotidien. Plusieurs dimensions sont directement concernées : facturation, obligations comptables, déclarations fiscales et relation avec les clients.

Changements fiscaux et comptables en cas de sortie du régime micro

Lorsque la sortie du régime micro se matérialise (second dépassement consécutif), le passage au réel simplifié modifie en profondeur l’organisation :

- Passage d’un abattement forfaitaire à la déduction des charges réelles (loyer, amortissements, achats, charges de personnel, assurance, frais de véhicule, etc.).

- Mise en place d’une comptabilité d’engagement ou, à minima, d’une comptabilité plus complète que le simple livre des recettes.

- Obligation éventuelle d’établir un bilan, un compte de résultat et des annexes.

- Nouveau formalisme déclaratif auprès de l’administration fiscale (liasses spécifiques au réel simplifié).

Certaines activités en croissance soutenue tirent avantage de ce changement, notamment lorsque la structure de charges est lourde. D’autres préfèrent rester sous les plafonds le plus longtemps possible pour préserver la souplesse du régime micro.

Effet sur les relations commerciales et la tarification

Le passage à la TVA et/ou au régime réel influence aussi la façon de fixer ses prix. Un micro‑entrepreneur non assujetti à la TVA peut afficher des tarifs facilement lisibles pour les particuliers. Une fois la TVA collectée, le prix TTC facturé au client final évolue, surtout si la clientèle ne récupère pas la TVA (B2C, associations, certains professionnels exonérés).

En parallèle, les entreprises clientes (B2B) apprécient parfois davantage un fournisseur qui facture la TVA qu’elles peuvent récupérer. La perception du dépassement de plafond n’est donc pas uniforme et dépend fortement du positionnement de l’activité.

Comment anticiper un dépassement de plafond : stratégie et outils

Un dépassement subit des plafonds micro engendre un sentiment d’urgence souvent évitable. Un suivi rigoureux du chiffre d’affaires, mois par mois, et une projection sur la fin d’année transforment cette contrainte en outil de pilotage.

Mettre en place un suivi de chiffre d’affaires précis et régulier

Le point de départ consiste à tenir un tableau de bord actualisé de votre chiffre d’affaires HT. Ce suivi distingue les catégories d’activité, afin de ne pas confondre ventes et prestations de services, ni activités d’hébergement et autres activités.

Un tableau simple peut déjà rendre de grands services :

| Mois | CA ventes HT | CA services HT | CA hébergement HT | CA cumulé HT | Écart vs plafond |

|---|---|---|---|---|---|

| Janvier | … | … | … | … | … |

| Février | … | … | … | … | … |

| … | … | … | … | … | … |

En fin de trimestre, une projection sur le reste de l’année à partir de la tendance observée aide à anticiper un éventuel dépassement et à planifier les conséquences (trésorerie, accompagnement comptable, organisation administrative).

Arbitrer entre croissance et maintien sous les plafonds

Certains entrepreneurs choisissent volontairement de contenir leur chiffre d’affaires sous les plafonds micro pour conserver la simplicité du régime. D’autres décident d’accélérer sans tenir compte de cette limite, en assumant le passage futur au réel.

Les éléments à examiner attentivement incluent :

- Le niveau de charges réelles : plus elles sont élevées, plus le régime réel devient pertinent.

- La structure de clientèle (B2C, B2B, administrations) et sa sensibilité à la TVA.

- Les projets de développement : recrutement, investissements matériels, internationalisation.

- Le degré d’appétence pour une gestion comptable plus structurée.

Une analyse chiffrée sur deux ou trois scénarios (stagnation sous les plafonds, dépassement contrôlé, forte accélération) fournit un socle solide pour décider d’une stratégie adaptée.

En cas de doute sur l’interprétation des seuils et les effets d’un dépassement, un éclairage complémentaire est fourni dans un article dédié : conséquences d’un dépassement de seuil en micro‑entreprise.