Les seuils de TVA des micro-entreprises évoluent en 2026 et modifient directement le quotidien des entrepreneurs individuels. Prestations de services, activités commerciales, professions libérales, régime de franchise, plafond de chiffre d’affaires… chaque paramètre influence le montant à facturer, le prix de vente et la rentabilité.

Des seuils de franchise en base existent toujours. Un système à deux niveaux se maintient. Les montants diffèrent selon la nature de l’activité. Les règles d’assujettissement à la TVA suivent une logique précise, parfois méconnue, qui peut entraîner une sortie du régime micro et un changement complet d’obligations fiscales.

| Élément clé | Description 2026 | Impact pour le micro-entrepreneur |

|---|---|---|

| Franchise en base de TVA | Plafonds mis à jour permettant de ne pas facturer la TVA. | Aucune TVA à collecter, formalités allégées. |

| Seuils majorés | Niveaux déclenchant l’obligation automatique de facturer la TVA. | Basculer en TVA dès dépassement, même ponctuel. |

| Date de prise d’effet | Nouveaux seuils applicables dès le 1er janvier 2026. | Vérifier son chiffre d’affaires de l’année précédente. |

| Conséquences du dépassement | TVA à facturer, déclarations périodiques, changement de prix potentiel. | Adapter ses tarifs et prévenir ses clients. |

| Solutions pour anticiper | Suivi de CA, outils de gestion, simulation d’impact TVA. | Meilleure planification et optimisation de l’activité. |

Nouveau seuil franchise UE transfrontaliere : 25 000 euros (depuis 2025)

Seuils TVA micro-entreprise 2026 : vue d’ensemble et enjeux pratiques

En 2026, les micro-entrepreneurs restent soumis à un mécanisme de franchise en base de TVA structuré autour de seuils bien définis. Ces plafonds ne sont pas seulement des chiffres théoriques. Ils structurent la manière de fixer les prix, de rédiger les factures et de gérer la trésorerie.

Le système des seuils conserve deux niveaux : un seuil de base et un seuil majoré. Entre les deux, une zone de tolérance intervient. Au-delà, la TVA devient obligatoire et le régime change en profondeur. Les seuils sont également articulés avec les plafonds de chiffre d’affaires du régime micro, qui conditionnent le maintien de ce statut simplifié.

Les nouveaux seuils de franchise en base de TVA en 2026

Les informations 2026 confirment le maintien du système actuel avec deux seuils par catégorie d’activité. L’idée d’un seuil unique a été écartée, ce qui laisse en place une architecture déjà connue des indépendants.

Prestations de services en micro-entreprise : seuils TVA 2026

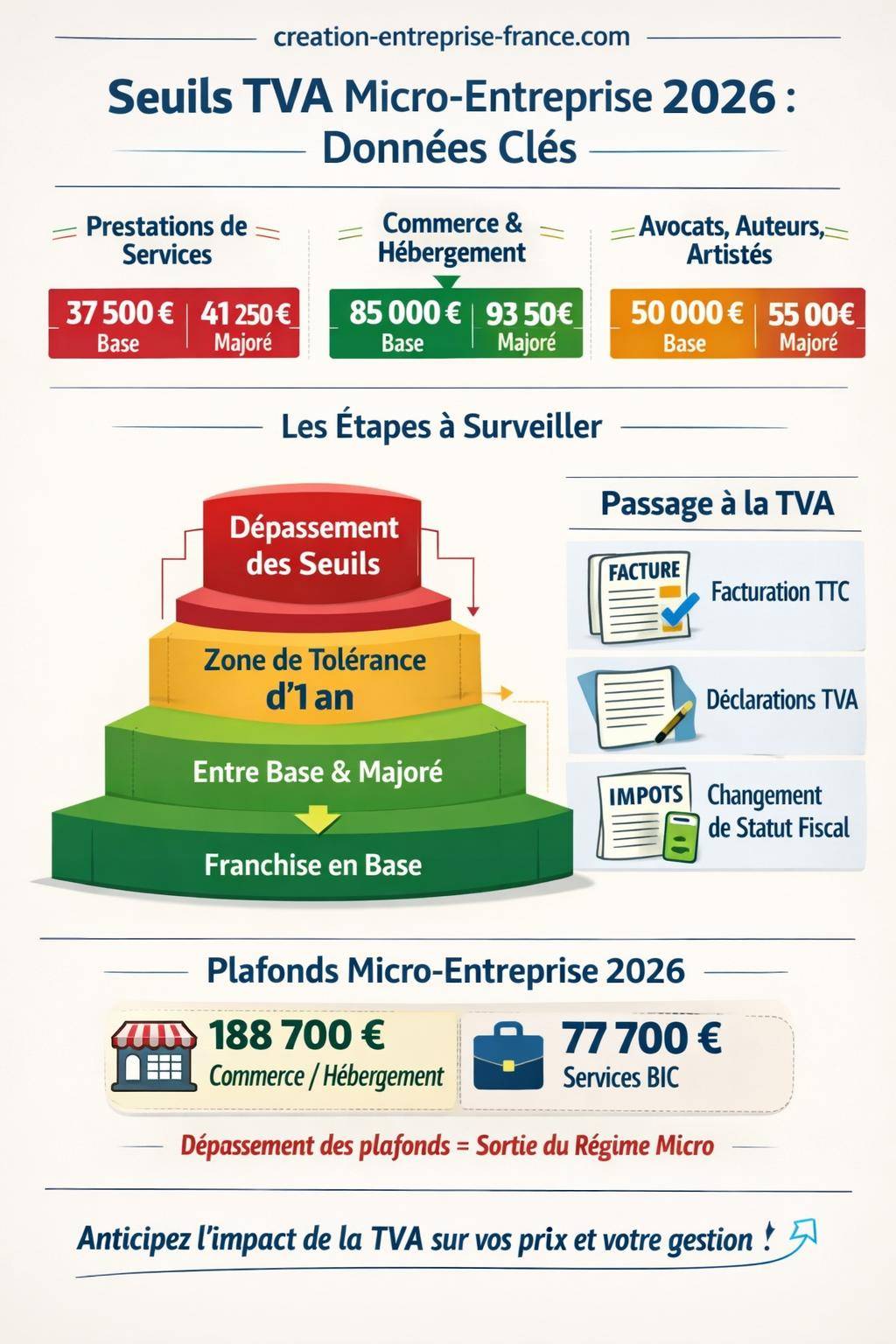

Les prestataires de services (activités commerciales ou artisanales de type BIC, ainsi que beaucoup de prestations BNC hors professions spécifiques) relèvent des plafonds suivants en 2026 :

| Type d’activité | Seuil de base TVA 2026 | Seuil majoré TVA 2026 | Conséquence |

|---|---|---|---|

| Prestations de services | 37 500 € | 41 250 € | Déclenchement de l’assujettissement à la TVA en cas de dépassement durable |

En dessous de 37 500 € de chiffre d’affaires annuel, le micro-entrepreneur reste sous le régime de la franchise en base de TVA. Il ne collecte pas la taxe et ne la mentionne pas sur ses factures. Le prix affiché correspond à un montant « toutes charges comprises » sans TVA apparente.

Entre 37 500 € et 41 250 €, une zone de tolérance se met en place. Le statut de franchise en base est encore possible, mais l’évolution du chiffre d’affaires l’année suivante doit être surveillée de manière très rigoureuse.

Activités commerciales et hébergement : seuils TVA 2026

Les activités d’achat-revente, de commerce de marchandises, de vente de denrées à consommer sur place et de prestations d’hébergement (hors certains régimes spécifiques) obéissent à des plafonds plus élevés :

| Type d’activité | Seuil de base TVA 2026 | Seuil majoré TVA 2026 | Conséquence |

|---|---|---|---|

| Activités commerciales et hébergement | 85 000 € | 93 500 € | Perte de la franchise et assujettissement à la TVA après dépassements répétés |

Ces seuils tiennent compte des structures de coûts particulières du commerce et de l’hébergement. Les volumes de ventes sont souvent plus élevés que pour les activités de services, d’où un plafond de chiffre d’affaires plus important avant assujettissement obligatoire.

Le micro-entrepreneur commerçant qui évolue sous la franchise en base garde un avantage de lisibilité sur ses prix de vente. En revanche, il ne récupère aucune TVA sur ses achats, ce qui influence directement sa marge réelle, surtout dans les secteurs à forte dépense de stock.

Avocats, auteurs, artistes : seuils TVA spécifiques 2026

Certaines professions libérales bénéficient de seuils dédiés pour la franchise en base de TVA. C’est le cas notamment :

- des avocats,

- des auteurs,

- des artistes-interprètes.

| Profession | Seuil de base TVA 2026 | Seuil majoré TVA 2026 | Particularité |

|---|---|---|---|

| Avocats, auteurs, artistes | 50 000 € | 55 000 € | Franchise en base adaptée aux spécificités des professions libérales concernées |

Ces seuils tiennent compte d’une structure d’honoraires et de revenus différente de celle des artisans ou commerçants. Le suivi des plafonds doit cependant rester aussi rigoureux, car le basculement en régime de TVA modifie toutes les modalités de facturation auprès des clients ou commanditaires.

« Le régime de franchise en base de TVA s’applique lorsque le chiffre d’affaires de l’entreprise ne dépasse pas certains seuils. En cas de dépassement, l’entreprise devient redevable de la TVA et doit respecter l’ensemble des obligations déclaratives et de facturation correspondantes. »

Plafonds micro-entreprise 2026 : articulation avec les seuils TVA

Les seuils de TVA ne fonctionnent pas en vase clos. Ils s’articulent avec les plafonds du régime micro-entreprise, qui régissent l’accès et le maintien au régime micro pour l’impôt sur le revenu.

En 2026, les plafonds de chiffre d’affaires micro-entreprise se présentent ainsi :

| Catégorie d’activité | Plafond micro-entreprise 2026 | Nature des revenus |

|---|---|---|

| Activités commerciales, achat / vente, hébergement (BIC) | 188 700 € | Ventes de marchandises, de denrées, hébergement touristique, etc. |

| Prestations de services commerciales ou artisanales (BIC) | 77 700 € | Services divers : maintenance, réparation, conseil commercial, etc. |

Un micro-entrepreneur peut donc se retrouver dans plusieurs situations :

- en dessous des seuils de TVA et en dessous des plafonds micro : franchise en base et régime micro réunis ;

- au-dessus des seuils de TVA, mais en dessous du plafond micro : régime micro pour l’impôt, mais assujettissement à la TVA ;

- au-dessus des plafonds micro : sortie du régime micro, avec passage vers un régime réel d’imposition.

Cette articulation suppose de suivre deux compteurs distincts : le chiffre d’affaires pour la TVA et le chiffre d’affaires pour le régime micro. L’un déclenche l’assujettissement à la TVA, l’autre conditionne le maintien du cadre fiscal simplifié.

Fonctionnement de la franchise en base de TVA pour les micro-entrepreneurs

La franchise en base de TVA repose sur une logique simple : en dessous de certains seuils, le micro-entrepreneur est dispensé de facturer la TVA. Toutefois, le mécanisme concret repose sur plusieurs étapes et règles de suivi.

Principe général de la franchise en base

Le micro-entrepreneur sous franchise en base :

- ne facture pas de TVA à ses clients ;

- ne déduit aucune TVA sur ses achats ou investissements ;

- mentionne sur ses factures la formule adaptée, généralement « TVA non applicable, article 293 B du CGI » ;

- reste soumis à des seuils de chiffre d’affaires, au-delà desquels la TVA devient exigible.

La franchise simplifie la gestion comptable et administrative. En contrepartie, la TVA supportée sur les dépenses professionnelles reste un coût qui réduit le résultat net.

Zone de tolérance et mécanisme de dépassement

Le système actuel repose sur une période de tolérance. Le dépassement du seuil de base pendant une année ne conduit pas immédiatement à l’assujettissement à la TVA, sous certaines conditions.

Le fonctionnement 2026 peut se résumer ainsi :

- Année N : le micro-entrepreneur dépasse le seuil de base, mais reste en dessous du seuil majoré. La franchise en base est maintenue pour l’année N ;

- Année N+1 : si le chiffre d’affaires reste à nouveau au-dessus du seuil de base, la TVA devient applicable à compter du 1er janvier N+2 ;

- si le chiffre d’affaires retombe en dessous du seuil de base en N+1, la franchise continue de s’appliquer.

Cette logique donne une marge d’adaptation, tout en évitant un basculement brutal lié à une variation ponctuelle de chiffre d’affaires sur une seule année.

Assujettissement automatique après deux années de dépassement

L’assujettissement à la TVA intervient automatiquement lorsque le micro-entrepreneur dépasse le seuil de base deux années consécutives. Le déclenchement se fait l’année suivante, sur l’ensemble du chiffre d’affaires taxable.

À partir de cette année d’assujettissement :

- les factures doivent mentionner le taux et le montant de TVA ;

- le micro-entrepreneur collecte la TVA pour le compte de l’État ;

- la TVA déductible sur les dépenses professionnelles devient récupérable selon les règles classiques ;

- des obligations déclaratives apparaissent (déclarations périodiques de TVA : mensuelles ou trimestrielles selon le régime).

Dépassement des seuils TVA : effets immédiats et changement de régime

Le dépassement des seuils de franchise en base n’entraîne pas uniquement une obligation de collecte de la TVA. Il ouvre la porte à une évolution plus globale de la situation fiscale de la micro-entreprise.

Quand la TVA s’applique-t-elle dès l’année en cours ?

Dans certains cas, un dépassement nettement au-delà du seuil majoré déclenche l’assujettissement à la TVA en cours d’année. La TVA devient alors exigible dès le premier jour du mois de dépassement, ou selon la règle fixée par l’administration.

Conséquences :

- les factures émises après la date d’assujettissement doivent mentionner la TVA ;

- une régularisation peut être nécessaire si des factures ont été établies sans TVA alors qu’elle aurait dû être collectée ;

- le suivi de la date exacte de franchissement de seuil prend une importance concrète.

Sortie progressive du régime micro-entreprise après dépassement des plafonds

Au-delà des seules règles de TVA, les plafonds de chiffre d’affaires micro-entreprise déterminent la sortie du régime micro. Le mécanisme fonctionne sur une base annuelle.

La sortie intervient :

- à partir de la 2e année suivant celle du dépassement du plafond de chiffre d’affaires micro ;

- avec un basculement vers un régime réel d’imposition (réel simplifié ou réel normal selon le cas) ;

- en conservant, dans certains cas, une période transitoire d’ajustement administratif.

Le dépassement des seuils TVA et des plafonds micro peut survenir simultanément, mais ce n’est pas automatique. Un auto-entrepreneur peut tout à fait être assujetti à la TVA tout en restant sous régime micro pour l’impôt sur le revenu, tant que le plafond micro-entreprise n’est pas franchi.

« La sortie du régime micro n’intervient pas au moment précis du dépassement du plafond de chiffre d’affaires, mais à partir de la deuxième année qui suit. Cette règle laisse une période de transition pour adapter la structure de l’activité et la gestion comptable. »

Réforme du seuil unique de TVA micro-entreprise : pourquoi elle a été abandonnée

Plusieurs projets de réforme visaient à instaurer un seuil unique de TVA pour les micro-entreprises. Les étapes successives montrent une évolution puis un retrait du dispositif envisagé.

Les projets pour 2025 et 2026 : 25 000 €, puis 37 500 €

Un premier projet prévoyait pour 2025 un seuil unique fixé à 25 000 €. L’objectif affiché consistait à simplifier la lecture des règles de TVA pour l’ensemble des micro-entrepreneurs, quelle que soit l’activité exercée.

Pour 2026, une nouvelle version du projet remontait ce seuil unique à 37 500 €. Ce montant correspond aujourd’hui au seuil de base des prestations de services et aurait servi de référence à toutes les catégories. La logique de simplification restait la même, mais avec un niveau de plafond moins contraignant.

Suppression de l’article 25 du PLF 2026 et rejet de la réforme

La réforme envisagée a finalement été abandonnée. L’article 25 du projet de loi de finances 2026, qui prévoyait ce seuil unique, a été retiré.

Cette suppression s’est appuyée sur :

- les travaux de la Commission des finances ;

- le vote du Sénat du 4 décembre 2025 ;

- la volonté de conserver le système différencié actuel, jugé plus adapté à la diversité des activités.

Le résultat concret pour les micro-entrepreneurs : les seuils existants sont maintenus en 2026, et le système à deux seuils demeure en vigueur pour chaque catégorie d’activité.

Conséquences concrètes pour la facturation et la gestion 2026

Les seuils TVA 2026 ne sont pas qu’un sujet théorique. Ils influencent directement la manière de gérer les factures, les prix, les outils de suivi et parfois la stratégie commerciale d’un micro-entrepreneur.

Mentions obligatoires sur les factures en franchise de TVA

Tant que le micro-entrepreneur reste sous franchise en base, les factures doivent suivre une structure spécifique. Les éléments clés sont :

- l’absence de taux de TVA et de montant de TVA ;

- la mention « TVA non applicable, article 293 B du CGI » ;

- un prix exprimé en montant global, sans ventilation HT / TTC ;

- des numéros de facture consécutifs et horodatés.

À partir de l’assujettissement, la facture se transforme : affichage du prix hors taxe, application du taux de TVA, montant de TVA, prix TTC et éventuelle ventilation des lignes avec différents taux.

Impact sur les prix de vente et la compétitivité

Le passage de la franchise en base à l’assujettissement à la TVA oblige à repenser les prix. Deux approches existent :

- conserver le même prix TTC, ce qui réduit la marge nette puisque la TVA est prélevée sur ce montant ;

- ajouter la TVA par rapport aux prix habituels, ce qui augmente le prix TTC pour le client.

Le choix dépend du type de clientèle :

- clients particuliers : sensibles au prix TTC, l’ajout de TVA peut influencer la demande ;

- clients professionnels assujettis : la TVA se récupère, le prix HT reste le principal repère.

Suivi du chiffre d’affaires et outils de pilotage

La surveillance des seuils suppose un suivi mensuel du chiffre d’affaires cumulé. Plusieurs outils peuvent être mobilisés :

- tableur avec suivi mensuel et projection annuelle ;

- logiciel de facturation connecté à un tableau de bord ;

- tableau manuel structuré par type d’activité (ventes / services).

Une alerte interne peut être fixée quelques milliers d’euros avant le seuil de base pour éviter toute surprise. À l’approche de cette limite, les décisions de tarification, de signature de contrats ou de report de certaines opérations prennent une dimension stratégique.

Questions fréquentes sur les seuils TVA micro-entreprise 2026

Plusieurs interrogations reviennent régulièrement chez les micro-entrepreneurs qui approchent des plafonds de TVA. Les réponses s’appuient sur les règles en vigueur pour 2026 et sur les informations connues à ce jour.

Les seuils TVA vont-ils évoluer après 2026 ?

À ce stade, aucune évolution post-2026 n’est connue concernant les seuils de TVA ou les obligations spécifiques des micro-entrepreneurs. Les informations officielles disponibles confirment le maintien du système à deux seuils pour 2026, et ne détaillent pas de nouvelle réforme à horizon ultérieur.

Les micro-entrepreneurs doivent donc se référer aux seuils communiqués pour 2026 et suivre, au fil des lois de finances successives, les éventuelles modifications annoncées pour les années postérieures.

Comment concilier TVA et TVA micro-entreprise ?

Le terme « TVA micro-entreprise » prête parfois à confusion. En réalité, il s’agit simplement :

- du régime micro-entreprise pour l’impôt sur le revenu ;

- et du régime de TVA applicable (franchise en base, réel simplifié, ou réel normal) selon les seuils et les options éventuelles.

Un micro-entrepreneur peut :

- rester en franchise en base tant que les seuils ne sont pas dépassés ;

- opter volontairement pour un régime réel de TVA pour récupérer la TVA sur les investissements ;

- être automatiquement assujetti après deux années de dépassement du seuil de base.

Pour une vue élargie sur la TVA propre aux auto-entrepreneurs et les liens avec le régime micro, un complément d’information utile figure sur la page TVA micro-entreprise qui détaille les principales options possibles.

Que se passe-t-il en cas de dépassement ponctuel et retour sous les seuils ?

Un dépassement isolé du seuil de base sur une année ne suffit pas à faire perdre la franchise en base, tant que le seuil majoré n’est pas franchi et que l’année suivante repasse sous le seuil de base. Dans ce cas :

- la franchise en base reste acquise ;

- aucune déclaration de TVA ne devient obligatoire pour l’année suivante ;

- la gestion de la facturation reste identique.

En revanche, si le chiffre d’affaires dépasse le seuil majoré, ou si le dépassement se répète sur deux années consécutives, la situation change et l’assujettissement automatique à la TVA s’applique pour l’année qui suit.

Stratégies de gestion autour des seuils TVA en 2026

Les seuils TVA ne se subissent pas uniquement. Ils servent aussi de repères pour structurer une stratégie de croissance maîtrisée, que ce soit pour rester dans la franchise ou pour organiser un passage progressif vers un régime de TVA classique.

Rester durablement sous franchise en base : quand ce choix a du sens

Pour certains profils, rester sous franchise en base représente un choix cohérent :

- activités à faible niveau de dépenses déductibles ;

- clientèle composée majoritairement de particuliers ;

- positionnement prix très sensible, par exemple dans les services à la personne.

Dans ce cadre, plusieurs leviers existent :

- ajuster les tarifs et le volume d’activité pour ne pas franchir les seuils ;

- répartir certaines missions sur l’année suivante, quand c’est compatible avec les engagements professionnels ;

- mesurer l’intérêt réel d’un développement supplémentaire face au coût administratif d’un passage en régime de TVA.

Organiser un passage assumé en régime de TVA

Pour d’autres projets, franchir les seuils et passer en régime de TVA se révèle cohérent, voire souhaitable :

- investissements matériels ou immatériels importants (locaux, matériel, logiciels coûteux) ;

- clientèle composée essentiellement de professionnels récupérant la TVA ;

- stratégie de développement rapide avec hausse forte du chiffre d’affaires.

Dans cette hypothèse, la démarche se construit autour de :

- la planification de la date de passage en TVA ;

- la révision de la grille tarifaire HT et TTC ;

- la mise en place de procédures internes pour les déclarations de TVA ;

- l’étude d’un éventuel changement de forme juridique ou de régime fiscal au-delà de la simple TVA.

Anticiper la sortie du régime micro après croissance du chiffre d’affaires

Un dépassement durable des plafonds micro-entreprise entraîne tôt ou tard une sortie du régime. Anticiper cette phase aide à rendre la transition plus fluide :

- préparation d’une comptabilité plus détaillée (bilan, compte de résultat, etc.) ;

- analyse de la structure de coûts pour optimiser les charges déductibles ;

- évaluation de l’intérêt d’un passage en société (EURL, SASU, etc.).

Les seuils TVA 2026 constituent alors une première étape d’alerte : l’assujettissement à la TVA intervient généralement avant la sortie du régime micro, ce qui offre un temps d’adaptation et de montée en compétences sur les aspects fiscaux et administratifs.

En combinant suivi méticuleux des seuils, compréhension précise des règles de franchise en base et réflexion stratégique sur la trajectoire de l’activité, un micro-entrepreneur dispose de leviers concrets pour transformer les plafonds TVA 2026 en outils de pilotage plutôt qu’en contraintes subies.