La TVA en micro-entreprise change en profondeur à l’horizon 2026. Entre franchise en base, seuils différenciés selon l’activité, réforme reportée et obligations de facturation, le cadre reste technique et précis. Un détail mal compris et l’auto-entrepreneur bascule dans un régime de TVA plus lourd que prévu.

En 2026, les seuils de franchise en base seront encore au cœur des choix stratégiques des indépendants : prestation de services, vente de biens, travaux immobiliers, professions spécifiques… chaque catégorie suit ses propres règles. Le fonctionnement reste accessible à condition de bien maîtriser les montants, les dates de bascule et les conséquences concrètes sur les factures et la trésorerie.

| Élément clé | À retenir en 2026 | Impact pour le micro-entrepreneur |

|---|---|---|

| Franchise en base de TVA | Dispense de facturer et déclarer la TVA tant que les seuils ne sont pas dépassés | Factures sans TVA, gestion simplifiée |

| Seuils 2026 (activité commerciale) | Maintien probable autour de 91 900 € et 101 000 € | Dépassement = application de la TVA |

| Seuils 2026 (prestations de service) | Maintien probable autour de 36 800 € et 39 100 € | Passage à la TVA dès le dépassement |

| Point de vigilance | Le dépassement des seuils peut rendre la TVA applicable dès le mois suivant | Anticiper la hausse des prix et ajuster sa facturation |

| Avantage principal | Prix compétitifs grâce à l’absence de TVA | Plus attractif pour les particuliers |

| Inconvénient principal | TVA non récupérable sur les achats pro | Moins intéressant pour les activités ayant beaucoup de frais |

TVA et micro-entreprise en 2026 : comprendre le cadre général

La micro-entreprise bénéficie d’un régime simplifié pour l’impôt et les obligations comptables. La question de la TVA reste cependant à part : un micro-entrepreneur peut exercer sous la franchise en base de TVA ou devenir redevable de la TVA dès que certains seuils sont franchis.

Depuis 2018, les seuils de chiffre d’affaires de la micro-entreprise et les seuils de franchise en base de TVA ne coïncident plus. Un auto-entrepreneur peut donc rester au régime micro pour l’impôt sur le revenu, tout en facturant la TVA parce qu’il a dépassé les seuils de franchise. Cette dissociation entraîne des situations hybrides qu’il faut bien anticiper.

La période 2025–2026 s’inscrit dans une réforme européenne de la TVA sur les petites entreprises. Un projet de seuil unique de 37 500 € avait été envisagé, avant d’être reporté. Les seuils différenciés par type d’activité restent donc en place pour 2026, avec des montants spécifiques pour la vente, les services, les travaux immobiliers ou les professions réglementées.

Franchise en base de TVA : principe et fonctionnement concret

La franchise en base de TVA permet à la micro-entreprise de ne pas facturer la TVA à ses clients, tant que le chiffre d’affaires reste sous certains seuils. Juridiquement, le micro-entrepreneur est « non assujetti » à la TVA sur ses opérations courantes, au sens de l’article 293 B du CGI.

En pratique :

- les factures sont émises hors taxe (HT) ;

- aucune TVA n’est collectée pour le compte de l’État ;

- aucune déduction de TVA n’est possible sur les achats ou les investissements ;

- les obligations déclaratives se limitent aux déclarations sociales et fiscales du régime micro.

Tant que la franchise s’applique, chaque facture doit comporter la mention suivante :

« TVA non applicable, article 293 B du CGI »

Cette mention formalise l’absence de TVA. Elle évite les litiges avec les clients et les contrôles fiscaux, notamment en cas de prestations auprès de professionnels habitués aux factures TTC.

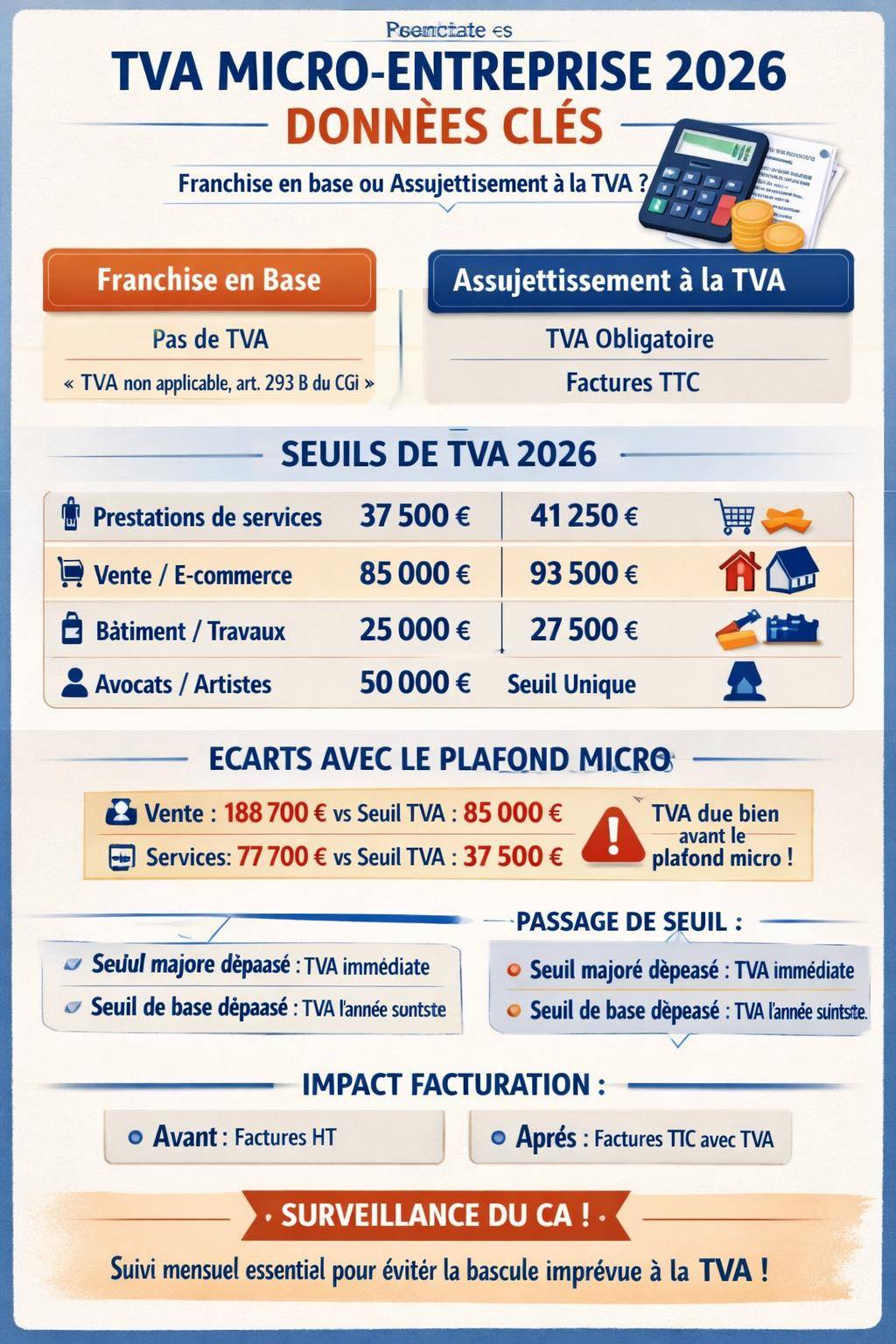

Seuils de franchise en base de TVA en 2026 : montants et catégories

En 2026, la franchise en base repose sur des seuils différenciés selon la nature de l’activité. On distingue un seuil de base et un seuil majoré. Le seuil de base conditionne l’application de la franchise l’année suivante, tandis que le seuil majoré déclenche souvent l’assujettissement immédiat.

Prestations de services : conseils, services aux particuliers, micro-BNC…

Pour les prestations de services classiques (services BIC ou BNC : consulting, coaching, formation, services à la personne hors exonérations spécifiques, prestations numériques, etc.) :

| Catégorie | Seuil de base TVA 2026 | Seuil majoré TVA 2026 | Effet principal |

|---|---|---|---|

| Prestations de services | 37 500 € | 41 250 € | Franchise en base, puis assujettissement conditionné au dépassement |

La logique :

- tant que le chiffre d’affaires HT reste inférieur ou égal à 37 500 €, la franchise demeure l’année suivante ;

- en cas de dépassement du seuil majoré de 41 250 €, la TVA devient due immédiatement (voir plus bas sur les règles de dépassement).

Activités commerciales et vente de biens : e-commerce, boutiques, revente

Les activités de vente de marchandises ou de fourniture de denrées à emporter, ainsi que l’hébergement, bénéficient de seuils plus élevés, en cohérence avec des volumes d’encaissements généralement plus importants.

| Catégorie | Seuil de base TVA 2026 | Seuil majoré TVA 2026 | Exemples d’activités |

|---|---|---|---|

| Activités commerciales / vente de biens | 85 000 € | 93 500 € | Boutique en ligne, commerce de détail, revente de produits, hébergement |

Ces montants concernent par exemple :

- un e-commerçant sous régime micro-entreprise ;

- un gérant de chambre d’hôtes en micro-BIC ;

- un revendeur de vêtements en ligne.

Au-delà du seuil majoré, la TVA s’applique en cours d’année, avec obligation de refacturer toutes les ventes suivantes en TTC.

Services et travaux immobiliers : artisans du bâtiment et rénovation

Les services et travaux immobiliers (artisans du bâtiment, rénovation, petits travaux, amélioration de l’habitat, etc.) suivent des seuils spécifiques pour la TVA en 2026 :

| Catégorie | Seuil de base TVA 2026 | Seuil majoré TVA 2026 | Activités visées |

|---|---|---|---|

| Services et travaux immobiliers | 25 000 € | 27 500 € | Travaux de rénovation, entretien, aménagement intérieur, second œuvre |

Cette distinction tient compte de la structure des coûts dans le bâtiment : un artisan engage souvent des dépenses significatives en matériaux et sous-traitance. L’accès à la déduction de TVA devient vite un enjeu financier, même sous un statut de micro-entrepreneur.

Professions spécifiques : avocats, auteurs, artistes

Certaines professions disposent d’un traitement particulier en matière de TVA. En 2026, les avocats, auteurs et certains artistes-interprètes bénéficient d’un seuil distinct :

| Catégorie | Seuil de base TVA 2026 | Remarque |

|---|---|---|

| Avocats, artistes-auteurs, certaines professions spécifiques | 50 000 € | Franchise en base adaptée à la nature des revenus |

Au-delà de ce seuil, les professionnels concernés entrent dans le régime de TVA classique, avec application du taux normal de 20 % sur la plupart de leurs prestations, sous réserve d’éventuelles exonérations sectorielles prévues par la loi.

Seuils de chiffre d’affaires micro-entreprise vs seuils de TVA

Les plafonds du régime micro-entreprise ne correspondent pas aux seuils de franchise de TVA. Un auto-entrepreneur peut donc rester au régime micro pour l’impôt tout en devenant redevable de la TVA.

| Type d’activité | Plafond micro-entreprise (CA annuel) | Seuil de base TVA 2026 | Conséquence fréquente |

|---|---|---|---|

| Activités commerciales (micro-BIC) | 188 700 € | 85 000 € | TVA due bien avant la sortie du régime micro |

| Prestations de services (micro-BIC / micro-BNC) | 77 700 € | 37 500 € | Double régime : micro pour l’impôt, réel pour la TVA |

Ce décalage explique pourquoi un micro-entrepreneur qui se développe rapidement se retrouve assez souvent à la fois :

- au micro-BIC ou micro-BNC pour le calcul de l’impôt sur le revenu ;

- au régime réel de TVA pour la collecte et la déduction de la TVA.

Pour approfondir les plafonds propres à la micro-entreprise et leurs effets sur le statut, un guide détaillé est accessible ici : /plafond-micro-entreprise/.

Historique des seuils et réformes : de 2018 à 2026

Avant 2018, les seuils de la micro-entreprise et les seuils de franchise de TVA étaient alignés. La situation était plus lisible : tant que l’auto-entrepreneur restait dans les limites du régime micro, il restait dispensé de TVA.

Depuis 2018, plusieurs évolutions marquantes ont eu lieu :

- dissociation des seuils micro et TVA ;

- possibilité pour une micro-entreprise de facturer la TVA tout en conservant l’abattement forfaitaire micro pour l’impôt ;

- ajustements réguliers des seuils pour intégrer les directives européennes.

Pour mémoire, les seuils de franchise de TVA pour la période 2023–2024 se situaient notamment autour de :

- 101 000 € pour les activités de vente ;

- 39 100 € pour les prestations de services ;

- 58 600 € pour certaines professions comme les avocats et artistes.

Une réforme 2025 prévoyait un seuil unique de 25 000 € à l’échelle européenne. Cette orientation a été reportée en juin 2025, laissant place à de nouvelles discussions pour 2026. Résultat : les seuils différenciés sont maintenus, avec ajustement vers les montants décrits plus haut (37 500 €, 85 000 €, etc.).

« La France adapte progressivement son régime de franchise en base de TVA aux exigences européennes, tout en conservant des seuils différenciés selon la nature de l’activité pour les petites entreprises. »

Règles de dépassement des seuils de TVA : quand la franchise cesse

Le passage de la franchise en base à la TVA classique repose sur deux niveaux : dépassement du seuil de base ou dépassement du seuil majoré. La conséquence n’est pas la même selon la situation.

Dépassement du seuil de base : TVA l’année suivante

Lorsque le chiffre d’affaires d’une année dépasse le seuil de base mais reste en dessous du seuil majoré :

- la franchise en base reste applicable pour l’année en cours ;

- la TVA devient obligatoire à compter du 1er janvier de l’année suivante ;

- le micro-entrepreneur doit alors mettre à jour ses factures, ses mentions légales et ses logiciels de facturation.

Ce mécanisme laisse un délai d’anticipation. Le professionnel peut simuler l’impact sur ses tarifs, sa marge et sa trésorerie, et préparer sa transition vers la facturation TTC.

Dépassement du seuil majoré : assujettissement immédiat

En cas de dépassement du seuil majoré en cours d’année, la franchise prend fin immédiatement. La TVA devient due à partir du 1er jour du mois de dépassement.

Conséquences pratiques :

- toutes les factures émises à partir du mois de dépassement doivent comporter de la TVA ;

- les factures antérieures restent en principe en franchise, sauf cas particuliers de régularisation ;

- le micro-entrepreneur doit déposer des déclarations de TVA (mensuelles ou trimestrielles selon le montant).

En cas de dépassement suivi pendant deux années consécutives, l’administration fiscale peut imposer le passage à un régime d’imposition supérieur (régime réel simplifié ou réel normal) non seulement pour la TVA, mais aussi pour l’impôt sur le revenu.

Règles transitoires avant 2025 et prise en compte de N-2

Avant 2025, certaines situations de dépassement léger faisaient intervenir la prise en compte du chiffre d’affaires de N-2. Cette mécanique pouvait conduire à un maintien exceptionnel en franchise malgré un léger dépassement ponctuel. Les discussions autour de la réforme 2026 visent à lisser ces situations, avec davantage de cohérence entre les périodes de référence.

Obligations de facturation en micro-entreprise avec et sans TVA

La facturation constitue le point de contact direct entre les règles fiscales et l’activité quotidienne. Les obligations diffèrent selon que la micro-entreprise est ou non en franchise de TVA.

Facturation sous franchise en base (sous les seuils)

Tant que la micro-entreprise bénéficie de la franchise :

- les factures sont libellées en montant HT = montant à payer ;

- aucun taux de TVA n’apparaît ;

- la mention « TVA non applicable, article 293 B du CGI » figure obligatoirement sur chaque facture ;

- aucune TVA n’est déductible sur les dépenses.

La structure d’une facture reste cependant classique : coordonnées des parties, date, numéro de facture, description des prestations ou biens, quantité, prix unitaire, total HT, conditions de règlement, pénalités de retard, etc. Les règles générales de facturation s’appliquent quel que soit le régime de TVA.

Pour aller plus loin sur la rédaction des factures d’auto-entrepreneur et les mentions liées à la TVA, un article spécialisé est consultable ici : /facturation-micro-entreprise/.

Facturation après dépassement : passage en TTC

Dès que la TVA devient obligatoire :

- chaque facture doit comporter le taux de TVA applicable (20 %, 10 % ou 5,5 % selon le cas) ;

- les montants sont présentés en HT, TVA et TTC ;

- la mention de franchise (article 293 B) est supprimée ;

- la micro-entreprise collecte la TVA pour le compte de l’État.

Le choix du bon taux dépend de la nature de l’opération :

- 20 % : taux normal, applicable à la majorité des prestations de services et ventes de biens ;

- 10 % : taux intermédiaire, par exemple pour certains travaux de rénovation dans l’ancien ou certaines prestations de restauration ;

- 5,5 % : taux réduit sur des produits ou services de première nécessité (notamment produits alimentaires ciblés, livres, certains travaux énergétiques sous conditions).

Des cas spécifiques existent, par exemple :

- restauration et ventes alimentaires : taux de 10 % pour de nombreuses prestations ;

- rénovations dans le logement ancien : taux réduit ou intermédiaire en fonction des critères techniques et de la nature des travaux.

Déclarations de TVA après dépassement des seuils

Une fois la micro-entreprise assujettie, le micro-entrepreneur doit transmettre des déclarations de TVA. Le régime applicable dépend du volume de TVA collectée et de l’activité.

Régime réel simplifié de TVA

Dans la plupart des cas, après un premier dépassement des seuils, la micro-entreprise bascule vers le régime réel simplifié de TVA. Les caractéristiques principales sont les suivantes :

- dépôt d’une déclaration annuelle 3517-S récapitulant la TVA collectée et déductible ;

- paiement d’acomptes semestriels, ajustés en fonction de l’activité ;

- plafonds de chiffre d’affaires plus élevés avant passage au réel normal (pour mémoire : environ 247 000 € pour les services et 818 000 € pour les activités d’achat-vente de logements).

Ce régime reste adapté à une croissance progressive, avec un volume de déclarations limité, tout en permettant la récupération de la TVA sur les charges (achats, investissements, frais professionnels).

Régime réel normal de TVA

Lorsque la TVA collectée ou le chiffre d’affaires atteint certains niveaux, l’administration applique le régime réel normal :

- déclarations mensuelles dans la majorité des cas ;

- option pour des déclarations trimestrielles possible si la TVA annuelle due reste inférieure à 4 000 € ;

- suivi plus fin des encaissements et des dépenses pour calculer la TVA nette à reverser.

Pour certaines activités, ce régime peut être choisi sur option même en dessous des seuils, lorsque le volume d’achats soumis à TVA justifie une récupération rapide et régulière.

TVA et statut micro : aides, importations et obligations spécifiques

La TVA en micro-entreprise s’applique indépendamment du statut social ou des aides perçues. Les règles de franchise ou d’assujettissement restent les mêmes, que le micro-entrepreneur bénéficie ou non d’un dispositif d’accompagnement.

Compatibilité avec ARE, ARCE, AAH et autres aides

Les aides suivantes restent compatibles avec un statut de micro-entreprise assujettie ou non à la TVA :

- ARE (allocation d’aide au retour à l’emploi) ;

- ARCE (aide à la reprise ou à la création d’entreprise) ;

- AAH (allocation aux adultes handicapés).

La TVA n’entre pas directement dans le calcul de ces droits, qui se fondent surtout sur les revenus imposables, le chiffre d’affaires déclaré et la situation personnelle. En revanche, l’assujettissement à la TVA modifie la structure du prix facturé et la marge nette, ce qui influe indirectement sur le revenu disponible.

Importations, achats intracommunautaires et numéro de TVA intracom

Une micro-entreprise en franchise de TVA peut tout à fait réaliser des achats à l’étranger. Certaines situations imposent toutefois des formalités spécifiques.

- Importations hors UE : la TVA à l’importation est généralement acquittée à la douane, puis déclarée via une déclaration CA3 (formulaire 3310) lorsqu’un numéro de TVA intracommunautaire est utilisé.

- Achats intracommunautaires (au sein de l’UE) : si le montant des acquisitions dépasse 10 000 € sur l’année, l’obtention d’un numéro de TVA intracommunautaire devient nécessaire, même en franchise, et la TVA est auto-liquidée en France.

Dans ces schémas, la franchise en base ne supprime pas toutes les obligations : elle dispense de facturer la TVA aux clients français, mais elle n’efface pas les règles européennes sur les opérations transfrontalières.

Impact économique de la TVA pour la micro-entreprise

La TVA influence directement la stratégie de prix et la structure des coûts. Rester en franchise ou opter pour l’assujettissement modifie la perception des clients et la rentabilité.

Franchise vs assujettissement : comparaison synthétique

| Aspect | Franchise en base | Assujettissement à la TVA |

|---|---|---|

| Facturation | Prix HT = prix payé, mention 293 B | Prix TTC, TVA distincte sur la facture |

| Relation client pro | Moins lisible pour un client assujetti qui ne récupère pas de TVA | Compatible avec la récupération de TVA par les clients B2B |

| Charges et investissements | TVA définitivement supportée sur les achats | TVA déductible sur la plupart des dépenses professionnelles |

| Gestion administrative | Pas de déclaration de TVA | Déclarations périodiques, suivi plus fin |

Pour une activité orientée clients particuliers, la franchise permet de maintenir des prix plus bas en apparence. Pour une activité tournée vers les professionnels assujettis, le passage à la TVA devient souvent neutre pour le client, mais améliore la marge nette grâce à la déduction de la TVA sur les charges.

« La TVA ne constitue pas une charge pour l’entreprise lorsqu’elle est correctement répercutée et déduite ; elle agit comme un flux transitoire entre le client final et l’État. »

Anticiper les seuils de TVA à partir des prévisions de chiffre d’affaires

Une gestion prévisionnelle intégrant les seuils de TVA aide à choisir :

- la date de lancement de certaines offres ;

- le moment opportun pour investir (matériel, logiciels, véhicule, etc.) ;

- la pertinence d’une éventuelle option volontaire pour la TVA avant même d’atteindre les seuils.

Cette réflexion se combine avec celle sur les plafonds de chiffre d’affaires du régime micro. Lorsque la trajectoire de croissance s’approche durablement des limites du micro, une bascule vers un régime réel complet peut offrir plus de souplesse en matière de charges et d’amortissements.

Un éclairage complémentaire sur l’articulation entre chiffre d’affaires, plafonds et régime micro est présenté ici : /seuil-tva-micro-entreprise/.