Le versement libératoire de l’impôt intrigue de nombreux auto-entrepreneurs. Derrière ce terme fiscal un peu technique se cache un mécanisme très concret qui modifie en profondeur la manière de payer l’impôt sur le revenu… et d’anticiper sa trésorerie.

Entre conditions de revenu, seuils de chiffre d’affaires, taux par activité et arbitrage avec l’imposition classique, le choix n’a rien d’accessoire. Bien maîtrisé, ce régime transforme la gestion de votre micro-entreprise et impacte directement votre niveau d’imposition réel.

| Situation | Impact sur le versement libératoire | Pourquoi c’est important |

|---|---|---|

| Revenus du foyer fiscal proches du plafond | Risque d’inéligibilité si dépassement du RFR | Le versement libératoire n’est possible que si votre revenu fiscal de référence reste sous un seuil défini chaque année. |

| Croissance d’activité rapide | Le taux fixe peut devenir moins avantageux | Plus vos bénéfices augmentent, plus l’impôt proportionnel peut être plus élevé qu’un impôt classique. |

| Activité saisonnière ou revenus irréguliers | Paiement simplifié mais pas toujours optimal | Le versement libératoire lisse l’impôt, mais peut coûter davantage les mois faibles. |

| Besoin de visibilité financière | Montant d’impôt calculé en temps réel | Vous savez immédiatement combien vous payez grâce au pourcentage appliqué au chiffre d’affaires. |

| Projet d’achats ou de crédits | Impact sur la lisibilité de votre situation fiscale | Certains organismes préfèrent un avis d’imposition classique pour évaluer votre revenu réel. |

Simulateur : Versement liberatoire ou bareme classique ?

Versement libératoire auto-entrepreneur : définition claire et fonctionnement concret

Le versement libératoire de l’impôt sur le revenu est une option fiscale réservée aux auto-entrepreneurs. Il consiste à payer l’impôt sur le revenu au fur et à mesure de l’encaissement du chiffre d’affaires, en même temps que les cotisations sociales, via un pourcentage fixe appliqué sur les recettes.

Ce mécanisme repose sur un principe simple : au lieu d’intégrer vos revenus d’auto-entrepreneur dans la déclaration de revenus classique, l’impôt est prélevé directement par l’URSSAF, chaque mois ou chaque trimestre, en même temps que vos charges sociales. Le paiement est alors « libératoire », c’est-à-dire qu’il éteint l’impôt dû sur ces revenus.

Comment se calcule le versement libératoire en pratique ?

Le calcul repose sur un pourcentage de chiffre d’affaires encaissé. Le taux dépend de la nature de l’activité exercée sous le régime micro-entreprise (BIC ou BNC) :

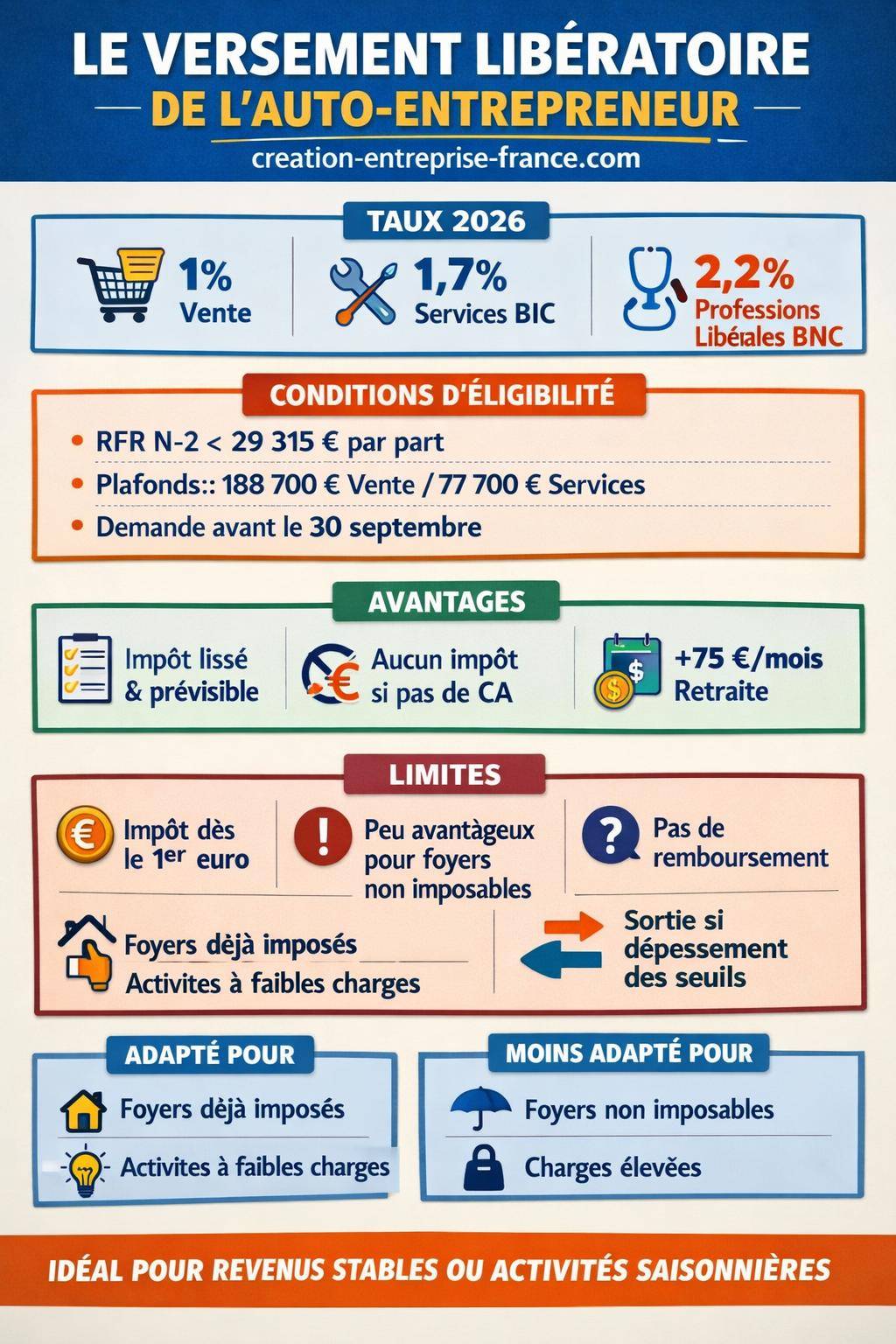

- Vente de biens, activités d’achat-revente (BIC) : 1 % de l’encaissement.

- Prestations de services commerciales ou artisanales (BIC) : 1,7 % du chiffre d’affaires.

- Professions libérales relevant des BNC : 2,2 % des recettes.

Ces taux correspondent à l’impôt sur le revenu proprement dit. Ils s’ajoutent aux cotisations sociales dues au titre de la micro-entreprise, dont les taux pour 2026 sont prévus comme suit :

| Type d’activité | Cotisations sociales 2026 | Versement libératoire (IR) | Taux global (charges + IR) |

|---|---|---|---|

| Vente de marchandises (BIC) | 12,3 % | 1 % | 13,3 % |

| Services commerciaux / artisanaux (BIC) | 21,2 % | 1,7 % | 22,9 % |

| Professions libérales BNC (CIPAV ou régime BNC) | 23,2 % | 2,2 % | 25,4 % |

Au moment de déclarer votre chiffre d’affaires sur le site de l’URSSAF, le simulateur applique automatiquement le bon taux de cotisations sociales, puis ajoute le taux du versement libératoire correspondant à votre activité.

Conditions d’accès au versement libératoire en 2026

L’option pour le versement libératoire ne repose pas uniquement sur un choix personnel. Elle suppose le respect de plusieurs critères cumulés : seuils de revenus fiscaux, plafonds de chiffre d’affaires, délais de demande, ainsi que certaines exclusions sectorielles.

Condition principale : le revenu fiscal de référence (RFR)

Pour 2026, la condition centrale repose sur le revenu fiscal de référence (RFR) de l’année N-2, c’est-à-dire le RFR de 2024 indiqué sur l’avis d’imposition 2025. Ce RFR doit rester inférieur à un plafond fixé par part de quotient familial.

Pour bénéficier du versement libératoire en 2026, le RFR par part ne doit pas dépasser 29 315 €. Ce seuil se décline ainsi selon la composition du foyer :

| Composition du foyer (N-2) | Parts fiscales | RFR maximum N-2 |

|---|---|---|

| Personne seule | 1 part | 29 315 € |

| Couple (marié ou pacsé), sans enfant | 2 parts | 58 630 € |

| Couple avec 1 enfant | 2,5 parts | 73 287 € |

| Couple avec 2 enfants | 3 parts | 87 945 € |

Les majorations pour enfants ou autres personnes à charge suivent la règle :

- Demi-part supplémentaire : +50 % du plafond.

- Quart de part : +25 % du plafond.

Ce RFR N-2 reste le pivot pour l’accès au dispositif. Un dépassement du seuil par part conduit à un refus ou à une sortie automatique du versement libératoire.

Respect des plafonds de chiffre d’affaires micro-entreprise

Le versement libératoire est attaché au régime micro-entreprise. Le respect des plafonds de chiffre d’affaires conditionne donc son maintien :

- 188 700 € pour les activités d’achat-revente, vente de marchandises et hébergement (BIC).

- 77 700 € pour les prestations de services et activités libérales.

- 203 100 € en cas d’activité mixte (vente + services), avec la contrainte que la partie « services » reste sous 77 700 €.

Le dépassement durable des plafonds sort l’auto-entrepreneur du régime micro, ce qui met fin automatiquement au versement libératoire. Le mode d’imposition bascule alors vers le régime réel.

Activités exclues et précisions sur la TVA

Certaines activités restent en dehors du champ du versement libératoire, notamment les activités agricoles relevant d’autres régimes fiscaux spécifiques. En outre, le dispositif s’apprécie indépendamment du régime de TVA.

Pour l’application des seuils et le calcul des cotisations, le chiffre d’affaires retenu correspond au montant hors taxes. Ce point reste crucial lorsque l’auto-entrepreneur dépasse les seuils de franchise en base de TVA :

- Prestations de services : seuil de 37 500 € et seuil majoré de 41 250 €.

- Vente de marchandises : seuil de 85 000 € et seuil majoré de 93 500 €.

Le versement libératoire fonctionne que l’on soit en franchise de TVA ou non. En revanche, la gestion comptable et la trésorerie diffèrent sensiblement une fois les seuils de TVA franchis.

Démarches et calendrier : quand et comment choisir le versement libératoire ?

L’accès au versement libératoire repose sur une demande expresse. Sans action de votre part, le régime par défaut reste celui du prélèvement à la source et de l’intégration du chiffre d’affaires dans la déclaration annuelle de revenus.

Où et quand formuler la demande ?

La demande d’option s’effectue auprès de l’URSSAF, soit directement en ligne depuis l’espace auto-entrepreneur, soit par courrier. Pour une application à partir du 1er janvier 2026, la demande doit être déposée au plus tard le 30 septembre 2025.

Deux cas de figure se présentent :

- Création d’activité : l’option peut être demandée lors de la déclaration de début d’activité ou dans les mois qui suivent, avec prise d’effet en principe l’année en cours.

- Activité déjà existante : la demande jusqu’au 30 septembre N s’applique au 1er janvier de l’année N+1.

Une fois l’option acceptée, l’URSSAF applique automatiquement le versement libératoire lors de chaque déclaration de chiffre d’affaires, selon la périodicité choisie.

Déclaration du chiffre d’affaires et périodicité

Le versement libératoire suit le rythme de vos déclarations de chiffre d’affaires. Deux régimes existent :

- Déclaration mensuelle : paiement de l’impôt et des charges mois par mois, en fonction des encaissements réels.

- Déclaration trimestrielle : versements regroupés par trimestre, offrant un peu plus de souplesse en trésorerie.

À chaque échéance, vous indiquez le chiffre d’affaires encaissé. L’URSSAF calcule alors simultanément :

- les cotisations sociales (maladie, retraite, allocations familiales, CSG-CRDS),

- le montant du versement libératoire de l’impôt sur le revenu.

Le paiement unique évite toute multiplication de démarches et regroupe l’ensemble des charges obligatoires liées à votre activité indépendante.

Avantages du versement libératoire pour l’auto-entrepreneur

Le versement libératoire modifie profondément la manière dont l’auto-entrepreneur gère son impôt sur le revenu. De nombreux aspects pratiques, fiscaux et sociaux en découlent.

Une trésorerie plus lisible et un impôt lissé sur l’année

Avec le versement libératoire, l’impôt est corrélé directement au chiffre d’affaires encaissé. En l’absence de recettes, aucun impôt sur le revenu n’est prélevé au titre de la micro-entreprise. Ce lien direct entre encaissements et charges transforme la gestion quotidienne.

Le paiement régulier, mois par mois ou trimestre par trimestre, lisse la charge fiscale sur l’année. Le risque de « mauvaise surprise » lors de la réception de l’avis d’imposition diminue nettement, puisque l’essentiel de l’impôt lié à l’activité indépendante est déjà réglé.

Un calcul simple, prévisible et intégré aux cotisations sociales

Le versement libératoire supprime les calculs complexes liés à l’abattement forfaitaire de la micro-entreprise et au barème progressif de l’impôt. Le pourcentage appliqué sur le chiffre d’affaires rend l’imposition immédiatement lisible.

Autre point structurant : l’impôt est prélevé simultanément aux cotisations sociales. Une seule démarche suffit pour régler l’ensemble des charges liées au statut d’auto-entrepreneur. Cette centralisation limite les risques d’oubli ou de décalage entre charges sociales et impôt sur le revenu.

Intérêt pour les activités saisonnières ou cycliques

De nombreux auto-entrepreneurs exercent une activité marquée par une forte saisonnalité : tourisme, événementiel, formation, artisanat ciblé. Dans ces cas, le versement libératoire apporte une cohérence appréciable entre la charge fiscale et les périodes de revenus élevés.

Lors d’une année marquée par une phase d’activité intense suivie d’une baisse forte, l’impôt a déjà été payé pendant la période faste. Aucune avance d’argent n’est exigée en fin d’année sur des revenus qui ne sont plus présents sur le compte bancaire au moment du calcul de l’impôt.

Impact sur la retraite complémentaire

L’un des effets souvent sous-estimés concerne la retraite complémentaire. Le versement régulier de cotisations et d’impôt sur la base du chiffre d’affaires déclaré contribue à sécuriser le niveau de droits, notamment lorsque l’activité représente une part importante des revenus du foyer.

Les analyses moyennes montrent une augmentation de la retraite complémentaire d’environ 75 € par mois pour les auto-entrepreneurs qui s’inscrivent dans une trajectoire de chiffre d’affaires régulière avec assiette de cotisation stabilisée. Cette donnée varie selon les carrières, mais l’enjeu en matière de protection sociale demeure réel.

« Depuis que je suis passé au versement libératoire, je visualise immédiatement ce que je garde réellement sur chaque facture. Ce pourcentage fixe m’aide à fixer mes tarifs et à anticiper ma retraite supplémentaire. »

Inconvénients et limites du versement libératoire

Le versement libératoire ne convient pas à tous les profils. Avant d’opter, il reste nécessaire de mesurer les effets du dispositif sur l’imposition globale du foyer et sur les autres droits sociaux.

Imposition dès le premier euro de chiffre d’affaires

Avec le versement libératoire, l’imposition démarre dès le premier euro de chiffre d’affaires. Aucune franchise ne s’applique. Dans certains cas, ce principe conduit à payer de l’impôt sur une activité pourtant très modeste.

Un auto-entrepreneur dont la part de revenus professionnels reste faible par rapport aux autres ressources du foyer peut avoir intérêt à rester dans le système classique, notamment si le barème de l’impôt, les charges familiales ou les autres niches fiscales conduisent à une imposition faible, voire nulle.

Risque d’imposition alors que le foyer serait non imposable

Le versement libératoire s’applique indépendamment de la situation globale du foyer fiscal. En d’autres termes, un foyer qui serait non imposable au barème classique continue de payer l’impôt via le pourcentage appliqué sur le chiffre d’affaires.

Cet effet concerne particulièrement :

- les étudiants,

- les personnes en reconversion avec faible activité,

- les conjoints dont l’auto-entreprise est secondaire par rapport au revenu principal du foyer.

Dans ces cas, le versement libératoire conduit souvent à un niveau d’impôt plus élevé que le système classique, où l’abattement, le quotient familial et les réductions ou crédits peuvent annuler l’imposition.

Absence de remboursement en cas de trop-versé

Le versement effectué chaque mois ou trimestre via l’URSSAF est considéré comme définitif. Contrairement aux acomptes d’impôt calculés sur les revenus passés, aucune régularisation à la baisse n’intervient si le foyer se révèle finalement non imposable au titre de l’année.

Ce fonctionnement rend le choix du dispositif structurant : une fois l’option enclenchée et les versements effectués, il n’existe pas de mécanisme de remboursement de l’impôt acquitté sur le chiffre d’affaires de l’année.

Arrêt automatique en cas de dépassement des seuils

Lorsque les plafonds de chiffre d’affaires de la micro-entreprise sont franchis de manière durable, l’auto-entrepreneur bascule vers un régime réel. Le versement libératoire cesse alors automatiquement. La gestion de l’impôt sur le revenu redevient classique, avec déclaration des bénéfices réels.

Ce basculement peut intervenir rapidement pour les activités en forte croissance. Un suivi régulier des encaissements et des seuils constitue donc un réflexe indispensable.

Comparer versement libératoire et imposition classique de la micro-entreprise

Pour choisir entre versement libératoire et régime classique, le plus efficace consiste à comparer concrètement les deux méthodes d’imposition à partir de votre situation. Trois paramètres pèsent particulièrement : le niveau de revenu global, la structure du foyer et le montant des charges réelles.

Rappel du régime classique de la micro-entreprise

En régime classique, les revenus d’auto-entrepreneur sont réintégrés dans la déclaration de revenus avec un abattement forfaitaire pour frais professionnels. Cet abattement varie selon l’activité :

- 71 % du chiffre d’affaires pour la vente de marchandises.

- 50 % pour les prestations de services BIC.

- 34 % pour les BNC (professions libérales), avec un minimum forfaitaire.

L’impôt est ensuite calculé sur la base du revenu après abattement, en tenant compte du barème progressif, du quotient familial et des réductions ou crédits d’impôt du foyer.

Tableau comparatif synthétique

| Critère | Versement libératoire | Régime classique micro |

|---|---|---|

| Mode de calcul | Pourcentage du CA encaissé | Abattement forfaitaire puis barème IR |

| Périodicité de paiement | Mensuelle ou trimestrielle via URSSAF | Solde annuel via avis d’imposition |

| Lisibilité de la charge fiscale | Taux connu à l’avance sur chaque facture | Dépend du revenu global du foyer |

| Prise en compte des autres revenus | Non, calcul indépendant | Oui, intégration dans le revenu imposable total |

| Effet pour un foyer non imposable | Impôt payé malgré tout | Impôt nul en pratique |

| Remboursement possible | Non, versements définitifs | Oui, via restitution d’impôt le cas échéant |

Exemples de profils pour lesquels le versement libératoire est souvent pertinent

Certaines configurations rendent le versement libératoire particulièrement cohérent :

- Foyer déjà imposé dans une tranche d’impôt significative : lorsque les autres revenus du foyer placent déjà le ménage dans une tranche d’imposition non négligeable, l’ajout des revenus micro au barème classique risque de générer un impôt plus élevé que le pourcentage fixe appliqué sur le chiffre d’affaires.

- Activité principale stable avec bonne visibilité : un auto-entrepreneur dont l’activité représente le revenu central du foyer bénéficie d’une vision claire de sa charge fiscale et de sa trésorerie grâce à ce système.

- Rémunération très proche des plafonds micro : dans certains cas, l’abattement forfaitaire se montre moins intéressant que le taux fixe, notamment lorsque les charges réelles sont faibles et que le chiffre d’affaires est soutenu.

Profils pour lesquels le régime classique reste souvent plus adapté

À l’inverse, d’autres profils tirent fréquemment plus de bénéfices de l’imposition classique :

- Foyers non imposables ou très faiblement imposés : dans cette situation, payer un pourcentage sur chaque euro de chiffre d’affaires revient souvent à verser un impôt qu’aucun calcul classique n’aurait généré.

- Activités à charges réelles élevées : lorsque les frais professionnels (déplacements, matériel, sous-traitance) grèvent fortement la marge, l’abattement forfaitaire offre parfois un niveau d’imposition plus avantageux combiné au barème.

- Situations familiales ouvrant droit à de nombreux crédits d’impôt : garde d’enfants, travaux dans la résidence principale, dons, etc. Ces dispositifs influencent fortement l’imposition globale et peuvent absorber tout ou partie de l’impôt dû.

Interférences avec ACRE, ZFU et autres dispositifs spécifiques

Les auto-entrepreneurs bénéficient parfois de mesures complémentaires comme l’ACRE (aide à la création ou la reprise d’entreprise) ou des exonérations en zone franche urbaine (ZFU). La question se pose alors de l’articulation entre ces avantages et le versement libératoire.

ACRE et versement libératoire : un calcul sur un chiffre d’affaires théorique

L’ACRE consiste en une réduction de cotisations sociales sur une période donnée. Lorsque l’auto-entrepreneur cumule ACRE et versement libératoire, l’administration raisonne sur un chiffre d’affaires théorique sans exonération pour le calcul du versement libératoire.

Autrement dit, l’impôt dû au titre du versement libératoire s’apprécie comme si aucune exonération sociale n’était en place. Ce fonctionnement évite une baisse artificielle de l’impôt liée à l’ACRE et maintient l’assiette fiscale sur le chiffre d’affaires réel.

ZFU et zones spécifiques : prudence dans l’analyse

En zone franche urbaine ou dans d’autres régimes territoriaux spécifiques, les règles d’exonération peuvent présenter des interactions complexes avec la micro-entreprise et le versement libératoire. La notion de « chiffre d’affaires théorique » et les conditions d’éligibilité aux exonérations fiscales imposent une lecture attentive des textes locaux.

Les informations synthétiques disponibles indiquent clairement que le versement libératoire reste calculé sur une base de chiffre d’affaires non minorée par ces exonérations. Les effets réels sur la fiscalité globale du foyer méritent néanmoins une étude au cas par cas.

« Les régimes cumulés ACRE + versement libératoire + exonérations de zone peuvent générer des situations très différentes selon le secteur et le niveau d’activité. Une simulation chiffrée détaillée demeure la méthode la plus fiable. »

Quand choisir (ou renoncer à) l’option de versement libératoire ?

Le choix du versement libératoire constitue un arbitrage stratégique pour l’auto-entrepreneur. Il ne s’agit pas simplement d’une question de confort de trésorerie, mais d’un paramètre qui influence l’impôt global du foyer et la visibilité à long terme.

Moments clés pour se poser la question

Plusieurs situations méritent une réflexion approfondie sur l’intérêt de l’option :

- Au lancement de l’activité : lorsque le projet est construit comme source principale de revenus, avec business plan structuré et projection de chiffre d’affaires.

- En cas de hausse significative de revenu salarié ou foncier du foyer : l’ajout du revenu micro au barème risque de faire grimper l’impôt marginal, rendant le taux fixe plus intéressant.

- Lors d’un passage d’activité secondaire à principale : le changement de rôle de l’auto-entreprise dans l’économie du ménage justifie une nouvelle simulation fiscale.

Signal d’alerte : quand l’option devient moins pertinente

À l’inverse, certains signaux invitent à réexaminer l’option ou à renoncer lors de la prochaine fenêtre de changement :

- RFR qui se rapproche du seuil d’éligibilité : toute hausse du revenu global peut faire sortir du dispositif l’année suivante.

- Baisse durable du chiffre d’affaires : lorsque l’activité se réduit fortement, le maintien d’un impôt au pourcentage se révèle parfois défavorable par rapport au barème classique.

- Évolution de la situation familiale : arrivée d’enfants, modification du nombre de parts, nouveaux crédits d’impôt modifient la structure de l’imposition globale.