La cessation d’activité d’auto‑entrepreneur passe désormais presque entièrement par une procédure en ligne. En quelques démarches bien ciblées, un entrepreneur met fin à son immatriculation, régularise ses obligations sociales et fiscales, puis clôt son dossier auprès des administrations concernées.

Entre choix de la bonne date d’arrêt, formalités sur le portail officiel, déclarations de chiffre d’affaires et conséquences sur les droits sociaux, chaque étape influence la suite du parcours professionnel. Les lignes suivantes décryptent cette procédure numérique en profondeur, étape par étape.

| Éléments clés | Synthèse rapide |

| Procédure | Déclaration en ligne via le portail officiel, en quelques minutes ✔️ |

| Effets immédiats | Radiation du statut et fin des obligations liées à l’activité |

| Obligations finales | Dernière déclaration de chiffre d’affaires à effectuer même si nul |

| Points de vigilance | Conserver les justificatifs et clôturer les éventuels contrats liés (banque, assurance, etc.) |

Cessation d’activité auto-entrepreneur en ligne : principes, enjeux et vocabulaire

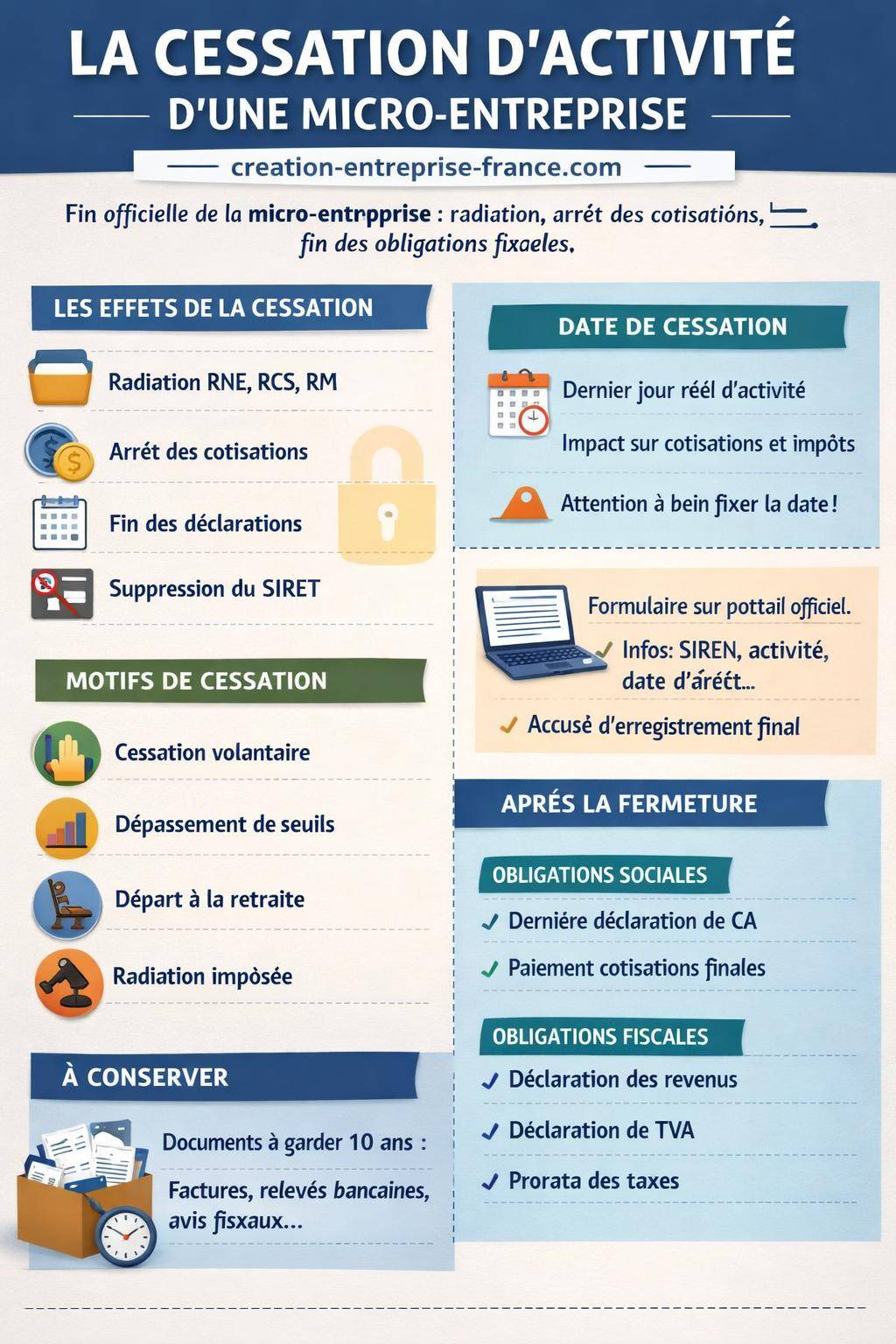

La cessation d’activité d’auto-entrepreneur, aussi appelée radiation du régime micro-entreprise, correspond à l’arrêt officiel et définitif d’une activité indépendante exercée sous le statut de micro-entrepreneur. Cette formalité met fin à l’immatriculation, aux cotisations sociales rattachées au statut et aux obligations fiscales spécifiques à ce régime. Elle se réalise désormais par voie dématérialisée, via un formulaire numérique unique.

Mettre fin à son activité ne se limite pas à remplir un simple formulaire de fermeture. La démarche en ligne entraîne un enchaînement de conséquences : fin des déclarations de chiffre d’affaires au titre de la micro‑entreprise, bascule éventuelle vers un autre statut juridique, actualisation de la situation auprès de l’URSSAF, de l’administration fiscale et, le cas échéant, des organismes professionnels (chambre de commerce, chambre des métiers, INPI, etc.).

Ce que recouvre la cessation d’activité d’auto-entrepreneur

La cessation implique plusieurs effets concrets :

- Radiation du registre concernant la forme d’activité : RNE, RCS, Répertoire des métiers, selon le secteur.

- Arrêt des cotisations sociales liées à la micro‑entreprise, après régularisation du dernier chiffre d’affaires.

- Clôture des obligations fiscales spécifiques : régime micro‑BIC ou micro‑BNC, versement libératoire éventuel de l’impôt sur le revenu.

- Fin des déclarations de chiffre d’affaires mensuelles ou trimestrielles propres à ce statut.

- Suppression du numéro SIRET rattaché à l’activité micro‑entrepreneuriale, même si le SIREN reste rattaché à la personne pour d’éventuelles activités futures.

Cette démarche officialise l’arrêt d’activité aux yeux de l’administration. Tant que la radiation n’est pas prononcée, l’auto‑entrepreneur reste soumis à des obligations, même en l’absence de chiffre d’affaires.

Les grands types de cessation d’activité

La procédure en ligne tient compte de la nature de l’arrêt :

- Cessation volontaire : décision personnelle d’interrompre la micro‑entreprise (reconversion, salariat, retraite, changement de projet, création d’une société, etc.).

- Cessation pour cause de dépassement de seuils : le micro‑entrepreneur dépasse les plafonds de chiffre d’affaires autorisés et doit changer de régime.

- Cessation liée à la retraite : arrêt d’activité au moment de la liquidation des droits à la retraite.

- Cessation imposée : fermeture à l’initiative de l’administration (par exemple, en cas de non‑déclaration prolongée du chiffre d’affaires, radiation d’office).

Le motif n’empêche pas l’utilisation de la procédure en ligne. Il influence seulement certains éléments déclarés (date de cessation, justificatifs, accompagnement social ou fiscal).

« La cessation d’activité régulièrement déclarée protège l’auto‑entrepreneur de relances ultérieures pour des cotisations ou des déclarations qui ne correspondent plus à une activité réelle. »

Choisir la date de cessation d’activité : un choix stratégique

Le choix de la date d’arrêt influence directement les cotisations sociales, la fiscalité, mais aussi certains droits sociaux (indemnisation chômage, retraite, etc.). Il convient de fixer cette date avec rigueur, en cohérence avec le dernier jour d’exercice réel.

En pratique, la date de cessation correspond au jour où l’auto‑entrepreneur cesse de facturer, d’encaisser des paiements ou de réaliser des actes professionnels (prestations de service, ventes, consultations, chantiers, etc.). Elle ne se confond pas toujours avec la date de remplissage du formulaire en ligne, même si les deux restent proches dans le temps.

Conséquences de la date sur les charges sociales et la fiscalité

La date retenue détermine la période sur laquelle seront calculées les cotisations sociales et les impôts :

- Les cotisations sociales restent dues sur le chiffre d’affaires encaissé jusqu’à cette date.

- La déclaration de chiffre d’affaires de clôture porte précisément sur la période allant du début de la dernière période déclarative jusqu’au jour de cessation.

- Pour le versement libératoire de l’impôt sur le revenu, la date conditionne la dernière déclaration intégrant les recettes de la micro‑entreprise.

- En cas d’option pour la TVA, la date de cessation conduit à une dernière déclaration de TVA avec régularisation des opérations en cours.

Un arrêt en fin de trimestre civil ou en fin d’année peut faciliter le suivi, notamment pour la gestion des déclarations et la compréhension des périodes de référence.

Cas particuliers : retraite, cumul avec un emploi, changement de statut

Lorsque la cessation accompagne un événement précis, une coordination s’impose :

- Départ à la retraite : la date de cessation doit s’aligner avec la date de liquidation des droits pour éviter les périodes floues ou un décalage entre activité réellement arrêtée et arrêt déclaré.

- Cumul emploi salarié / micro‑entreprise : si l’auto‑entrepreneur conserve son emploi salarié, la date de cessation influe surtout sur les droits à l’assurance chômage éventuels et la lisibilité fiscale.

- Changement de statut vers une société : il convient d’anticiper l’enchaînement entre la fermeture de la micro‑entreprise et l’immatriculation de la nouvelle structure (SASU, EURL, etc.) afin d’éviter les chevauchements d’activités mal compris par l’administration.

En cas de transformation du projet entrepreneurial, la démarche de modification ou fermeture d’entreprise permet de mettre à plat l’ensemble des impacts juridiques et fiscaux.

La procédure de cessation d’activité auto-entrepreneur en ligne : étapes détaillées

La procédure en ligne s’effectue via le portail officiel compétent pour les formalités d’entreprise. Le micro‑entrepreneur accède à un formulaire de cessation, le remplit, le valide, puis conserve l’accusé d’enregistrement. Chaque champ a une incidence directe sur la suite du traitement par les organismes sociaux et fiscaux.

Le parcours reste accessible, mais nécessite de rassembler quelques informations préalables : numéro SIREN, coordonnées, date d’arrêt souhaitée, nature de l’activité, options fiscales choisies et, si besoin, pièces justificatives contextuelles (par exemple, en cas de radiation à l’initiative d’un organisme).

Préparation : données et documents à réunir

Avant de commencer la procédure en ligne, l’auto‑entrepreneur s’assure de disposer des éléments suivants :

- Numéros d’identification : SIREN et SIRET, mentionnés sur les factures, courriers officiels et attestations URSSAF.

- Informations personnelles : identité complète, adresse de domiciliation de l’activité, coordonnées de contact à jour.

- Description précise de l’activité : nature commerciale, artisanale, libérale, code APE, régime social (SSI, CIPAV, URSSAF).

- Options fiscales en vigueur : micro‑BIC, micro‑BNC, versement libératoire ou non, franchise en base de TVA ou régime simplifié.

- Date de cessation souhaitée et contexte (cessation volontaire, retraite, dépassement de seuil, changement de statut, etc.).

Ces données alimentent directement le formulaire de cessation et évitent les approximations. Une information incomplète ralentit la prise en compte de la demande et complique parfois les échanges avec l’administration.

Remplir le formulaire de cessation d’activité en ligne

Une fois connecté au portail, l’auto‑entrepreneur suit les étapes indiquées. Le formulaire comprend généralement plusieurs rubriques :

- Identification du déclarant : nom, prénom, numéro de sécurité sociale, coordonnées électroniques.

- Identification de l’entreprise : SIREN, SIRET, dénomination ou nom commercial, adresse de l’établissement.

- Informations sur la cessation : date précise d’arrêt, nature de la cessation, éventuelle poursuite d’une autre activité.

- Régime social et fiscal : confirmation du régime actuel, situation par rapport au versement libératoire, à la TVA, etc.

- Déclarations complémentaires : notamment en cas d’inscription à un registre professionnel ou d’exercice d’une activité réglementée.

Chaque champ doit refléter la réalité économique et juridique de l’activité. La cohérence entre les informations déclarées et celles détenues par l’URSSAF, les services fiscaux ou les registres professionnels évite les demandes de justification ultérieures.

Validation, accusé d’enregistrement et délais de traitement

À la fin de la saisie, l’auto‑entrepreneur valide sa déclaration de cessation d’activité. Le portail génère alors un accusé d’enregistrement électronique ou une confirmation par courriel. Ce document sert de preuve de l’envoi de la demande et peut être conservé avec les autres pièces comptables.

Les organismes compétents traitent ensuite la cessation :

- URSSAF / caisse sociale : mise à jour du compte cotisant, information des régimes de retraite concernés.

- Administration fiscale : actualisation de la situation au regard de l’impôt sur le revenu et, le cas échéant, de la TVA.

- Registres professionnels : radiation des registres de commerce, des métiers ou du répertoire national concerné.

La radiation ne s’affiche pas toujours immédiatement dans les bases publiques. Un délai de quelques jours à quelques semaines peut exister entre la déclaration en ligne et la mise à jour visible sur les registres.

Obligations sociales après la cessation : URSSAF et protection sociale

La cessation d’activité n’efface pas les obligations sociales liées au dernier chiffre d’affaires. Même après la déclaration en ligne, l’auto‑entrepreneur doit régulariser ses cotisations et s’assurer de la bonne prise en compte de l’arrêt par les différents organismes.

Ce volet social recouvre les cotisations maladie‑maternité, retraite de base, retraite complémentaire, invalidité‑décès, ainsi que les contributions diverses (formation professionnelle, CSG‑CRDS, etc.).

Dernière déclaration de chiffre d’affaires et régularisation des cotisations

La dernière déclaration de chiffre d’affaires constitue une étape clé. Elle porte sur la période allant du début de la période déclarative en cours jusqu’à la date de cessation. L’auto‑entrepreneur indique le montant exact des sommes encaissées, taxes comprises, en les répartissant par catégorie si nécessaire (ventes, prestations de services commerciales, prestations libérales).

Les organismes sociaux calculent alors les cotisations sociales définitives dues au titre de la micro‑entreprise. Le paiement de cette dernière échéance permet de solder la situation. Il convient de respecter les échéances de paiement, même après l’arrêt, pour éviter pénalités ou majorations.

« Une cessation d’activité bien gérée se vérifie souvent à l’absence de relance : lorsque les déclarations de chiffre d’affaires et les cotisations sont à jour, l’URSSAF n’a plus de motif de réclamation. »

Droits sociaux après l’arrêt : maladie, maternité, chômage, retraite

La cessation d’activité influence directement certains droits sociaux :

- Couverture maladie-maternité : la protection issue du régime des indépendants continue généralement pendant une période limitée, puis se réorganise en fonction de la situation (salariat, autre statut, PUMA, etc.).

- Prestations maternité / paternité : les droits en cours restent appréciés en fonction des cotisations déjà versées et des conditions de durée d’affiliation au régime.

- Retraite : les trimestres validés au titre de la micro‑entreprise restent acquis. Ils s’intègrent au relevé de carrière comme toute autre période d’activité indépendante.

- Chômage : sauf cas particuliers (cumul avec contrat de travail, dispositif spécifique), l’activité d’auto‑entrepreneur n’ouvre pas en elle‑même de droits à l’assurance chômage. En revanche, la cessation peut intervenir à la fin d’un complément d’activité à un emploi salarié.

Pour certains profils, un entretien personnalisé avec les organismes sociaux permet de sécuriser la transition et de clarifier l’impact de la cessation d’activité sur les droits individuels.

Obligations fiscales après la cessation : impôt sur le revenu, TVA, taxe professionnelle

Une fois la cessation d’activité enregistrée en ligne, il reste à gérer les dernières obligations fiscales. Celles‑ci varient selon le régime choisi par l’auto‑entrepreneur : versement libératoire ou non, assujettissement à la TVA, nature BIC ou BNC, etc.

Les services fiscaux restent informés de la cessation via la chaîne de transmission des données, mais l’auto‑entrepreneur doit maintenir une vigilance sur la déclaration de ses revenus et sur les éventuelles régularisations à opérer.

Déclaration des revenus de la micro-entreprise après l’arrêt

Les revenus tirés de la micro‑entreprise au cours de l’année de cessation continuent d’être déclarés avec l’ensemble des autres revenus sur la déclaration annuelle de revenus. La seule différence tient au fait qu’aucun chiffre d’affaires ne sera déclaré pour les périodes postérieures à la date de cessation.

Deux configurations principales existent :

- Sans versement libératoire : le chiffre d’affaires annuel entre dans la base imposable de l’impôt sur le revenu, sous le régime micro‑BIC ou micro‑BNC, avec application d’un abattement forfaitaire pour charges.

- Avec versement libératoire : le règlement de l’impôt s’effectue au fil de l’eau, lors des déclarations de chiffre d’affaires. Même en cas de cessation, les derniers encaissements restent soumis à ce régime, puis sont simplement signalés sur la déclaration annuelle dans les cadres dédiés.

Les services fiscaux tiennent compte de la date de cessation pour apprécier la durée d’exercice sur l’année et ajuster les dispositifs annexes (acompte d’impôt, prélèvement à la source, etc.).

Gestion de la TVA et autres taxes en fin d’activité

En cas d’assujettissement à la TVA (franchise dépassée ou option pour le régime réel), la cessation d’activité entraîne une dernière déclaration de TVA. Celle‑ci recense :

- la TVA collectée sur les ventes et prestations effectuées jusqu’à la date de cessation,

- la TVA déductible liée aux dépenses professionnelles engagées avant l’arrêt,

- éventuellement, la TVA à régulariser sur les immobilisations ou les stocks en fin d’activité.

Concernant les autres taxes (contribution économique territoriale, par exemple), la cessation peut donner lieu à un calcul proratisé sur l’année en fonction de la durée d’exercice. Les services fiscaux ajustent alors l’imposition ou procèdent à une restitution en cas de trop‑versé.

Radiation des registres, INPI et démarches complémentaires

La cessation en ligne déclenche en principe la radiation automatique des registres concernés. Néanmoins, certains cas requièrent une attention particulière, notamment pour les activités artisanales, commerciales ou celles impliquant une protection de la propriété intellectuelle.

Une vérification régulière du statut sur les registres accessibles au public permet de s’assurer de la bonne prise en compte de la cessation. Cela évite que des tiers considèrent l’entreprise comme toujours en activité.

Radiation des registres professionnels et répercussions

Selon la nature de l’activité, plusieurs registres peuvent être concernés :

- Registre du commerce et des sociétés (RCS) pour les activités commerciales.

- Répertoire des métiers (RM) pour les activités artisanales.

- Registre national des entreprises (RNE) ou autres fichiers pour certaines activités de services.

La cessation déclarée en ligne sert de base à la mise à jour de ces registres. L’auto‑entrepreneur vérifie ensuite, par consultation simple ou demande de document (extrait K ou Kbis), que la mention de radiation ou de cessation d’activité figure bien sur son dossier.

En cas de difficulté ou de situation spécifique, une démarche plus ciblée s’envisage, notamment via les procédures de fermeture d’auto‑entreprise ou de fermeture d’auto‑entreprise liée à l’INPI pour les questions de propriété intellectuelle.

Propriété intellectuelle, marques, noms de domaine et actifs immatériels

La fin de la micro‑entreprise n’entraîne pas automatiquement l’abandon des actifs immatériels. Un entrepreneur peut, par exemple, maintenir :

- un nom de domaine enregistré pour un site internet,

- une marque déposée à l’INPI,

- des droits d’auteur sur des créations, contenus, logiciels, œuvres graphiques,

- un portfolio client valorisable en cas de reprise d’activité ou de cession de fonds.

Ces éléments peuvent être conservés à titre privé, cédés à une autre entité (société, autre entrepreneur) ou abandonnés. La stratégie choisie dépend du projet professionnel futur et de la valeur perçue de ces actifs.

Cessation d’activité auto-entrepreneur et documents à conserver

La fermeture de la micro‑entreprise marque la fin des déclarations régulières, mais ne dispense pas de conserver les documents relatifs à l’activité passée. En cas de contrôle fiscal ou social, l’administration peut remonter sur plusieurs années.

Une organisation rigoureuse de l’archivage simplifie toute demande ultérieure et sécurise la position de l’ancien auto‑entrepreneur.

Liste des pièces à archiver

Les principaux documents à conserver sont les suivants :

- Factures émises et reçues : ventes, prestations, achats, sous‑traitance, frais professionnels.

- Relevés bancaires du compte utilisé pour l’activité, qu’il soit dédié ou non.

- Déclarations de chiffre d’affaires effectuées auprès de l’URSSAF et récépissés associés.

- Avis de cotisations sociales et justificatifs de paiement.

- Déclarations fiscales liées à la micro‑entreprise, y compris TVA le cas échéant.

- Courriers officiels relatifs à la création, aux modifications et à la cessation d’activité.

- Contrats avec les clients, fournisseurs, plateformes, partenaires, et éventuels avenants.

Ces pièces se conservent sur la durée légale de prescription, souvent de plusieurs années, pour les besoins de la preuve en matière sociale, fiscale ou commerciale.

Durée de conservation et format des archives

La loi prévoit des durées minimales de conservation des documents. Sans entrer dans le détail de chaque régime, une règle prudente consiste à garder l’essentiel des pièces au moins dix ans pour les besoins fiscaux et commerciaux, et parfois davantage pour certains documents sociaux ou bancaires.

Le format numérique prend une place centrale. Il reste possible de conserver les pièces sous forme dématérialisée, à condition de garantir leur intégrité, leur lisibilité et leur accessibilité dans le temps. Une organisation claire des dossiers, par année et par type de document, facilite grandement toute recherche ultérieure.

Cessation d’activité auto-entrepreneur : synthèse des impacts et bonnes pratiques

La cessation d’activité d’auto‑entrepreneur par procédure en ligne constitue un moment charnière dans un parcours professionnel. Cette étape clôt un régime simplifié, parfois exercé en parallèle d’un emploi salarié ou en phase de transition vers une entreprise plus structurée.

Pour garder une vision claire, le tableau suivant met en regard les principaux volets impactés par la cessation et les réflexes à adopter.

| Volet concerné | Impact de la cessation en ligne | Bon réflexe à adopter |

|---|---|---|

| Situation juridique | Radiation du statut micro‑entreprise, suppression du SIRET lié à l’activité | Vérifier la mention de cessation sur les registres et conserver l’accusé de déclaration |

| Cotisations sociales | Arrêt des appels après régularisation du dernier chiffre d’affaires | Effectuer la dernière déclaration de chiffre d’affaires avec précision et payer la dernière échéance |

| Fiscalité | Clôture des obligations liées au régime micro, dernier exercice déclaré | Intégrer les revenus de l’année de cessation sur la déclaration de revenus et gérer la dernière TVA si nécessaire |

| Droits sociaux | Évolution de la protection sociale, validation de trimestres retraite, impact limité sur le chômage | Clarifier la nouvelle couverture (salariat, PUMA, autres régimes) et vérifier le relevé de carrière |

| Patrimoine professionnel | Fin de l’activité, mais persistance possible des actifs immatériels | Décider du devenir des marques, noms de domaine, fichiers clients et autres actifs |

| Relations avec les tiers | Fin des engagements commerciaux liés à la micro‑entreprise, sauf contrats en cours | Informer les clients, fournisseurs, plateformes et résilier les abonnements non nécessaires |

Une démarche structurée, menée étape par étape, sécurise la fermeture de l’auto‑entreprise. La procédure en ligne offre un cadre clair. À l’auto‑entrepreneur de s’en emparer en gardant le fil de ses obligations sociales, fiscales et documentaires.