Choisir son activité d’auto-entrepreneur engage votre fiscalité, vos obligations sociales, votre protection et vos perspectives de développement. Derrière une simple case à cocher dans le formulaire en ligne, se cachent des catégories d’activités bien distinctes, avec des règles précises.

En micro-entreprise, une activité mal classée entraîne des erreurs de cotisations, un mauvais plafond de chiffre d’affaires et parfois un refus de droits sociaux. Mieux vaut maîtriser les différentes catégories possibles, leurs conséquences concrètes et les subtilités des activités mixtes avant de se lancer.

| Catégorie | Description rapide | Exemples |

| Commerciale 🛒 | Achat et revente de biens, vente à distance ou en boutique. | e-commerce, magasin, dropshipping |

| Artisanale 🔧 | Fabrication ou prestation nécessitant un savoir‑faire manuel. | coiffure, bâtiment, réparation |

| Libérale 💼 | Services intellectuels ou conseils, souvent affiliés à la CIPAV ou l’Urssaf. | consultant, coach, graphiste |

Source : URSSAF – Acoss, donnees actualisees 2023

Activités auto-entrepreneur : comment fonctionnent les grandes catégories ?

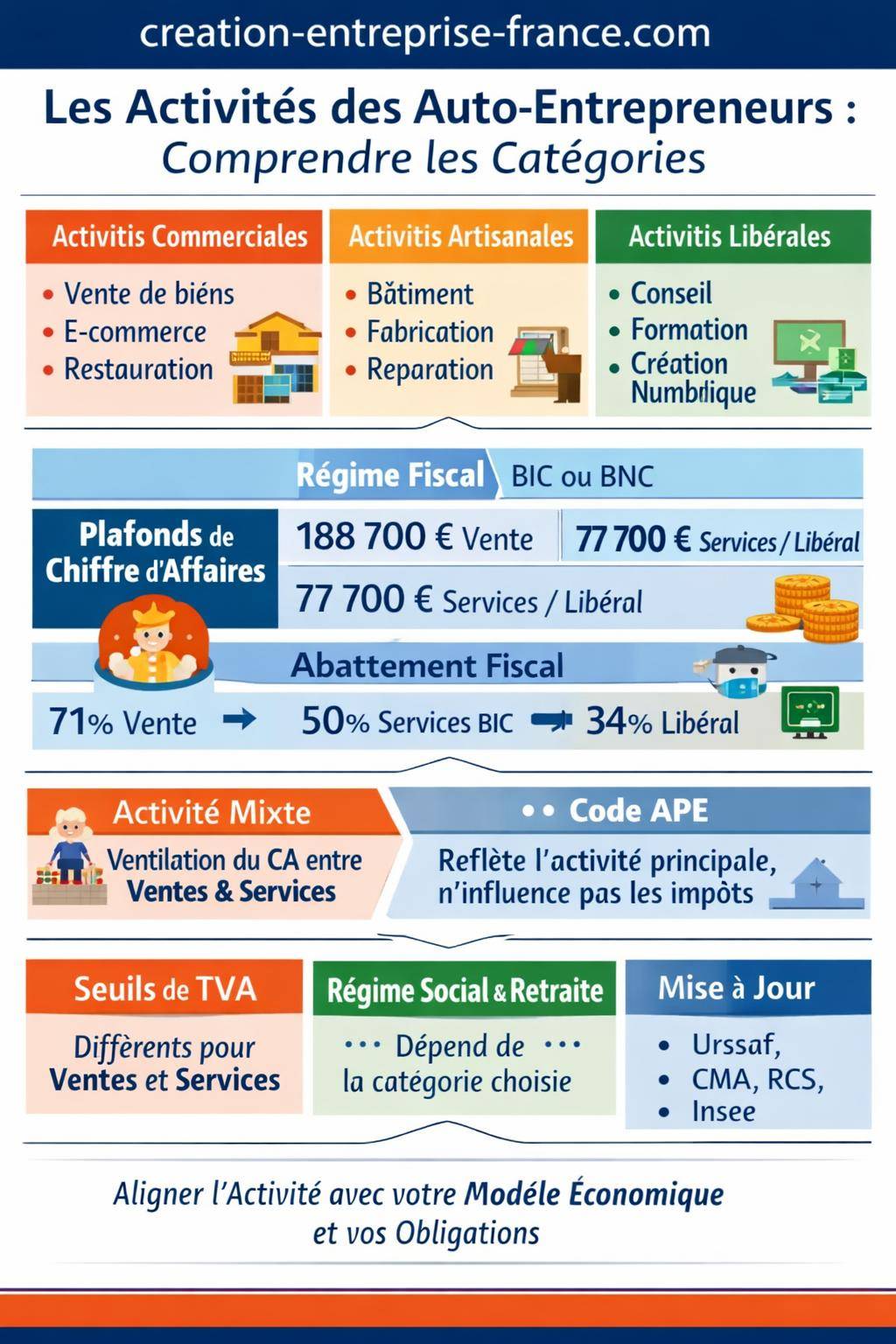

Le régime de la micro-entreprise repose sur une logique simple : votre activité détermine votre régime social, vos plafonds de chiffre d’affaires, vos charges déductibles forfaitaires et vos obligations administratives. Trois grandes familles structurent l’ensemble : les activités commerciales, les activités artisanales et les activités libérales.

Chaque catégorie renvoie à un environnement précis : chambre consulaire compétente, régime de TVA applicable, taux de cotisations sociales, mais aussi possibilités de cumul avec un emploi salarié ou le chômage. Un bon choix de catégorie évite des rectifications ultérieures complexes avec l’Urssaf ou le service des impôts.

Les activités commerciales en auto-entreprise

Les activités commerciales regroupent les opérations d’achat-revente, de vente de produits, de restauration, d’hébergement et une partie du e-commerce. L’auto-entrepreneur est alors considéré comme commerçant et dépend du registre du commerce et des sociétés (RCS).

Cette catégorie concerne aussi bien une boutique physique qu’une activité exclusivement en ligne. Elle implique des règles spécifiques sur les stocks, les factures, la TVA et la responsabilité envers les consommateurs.

Exemples typiques d’activités commerciales

La palette des activités commerciales reste large. On y trouve de nombreuses activités accessibles en micro-entreprise, avec des niveaux d’investissement et de risques variés.

- Vente de vêtements, accessoires, bijoux, décoration, mobilier

- E-commerce (boutique en ligne, dropshipping, marketplaces)

- Épicerie fine, vente de produits alimentaires, boissons non alcoolisées

- Restauration rapide, food truck, snack, sandwicherie, salon de thé

- Chambres d’hôtes, gîtes, locations meublées de courte durée hors régime spécifique type hôtelier

- Vente de produits numériques standardisés (templates, ebooks, packs graphiques préconçus) assimilés à des biens

Le fil conducteur reste la notion de transaction commerciale centrée sur la vente d’un bien ou d’une prestation standardisée, avec une marge réalisée entre le prix d’achat et le prix de vente, ou une valeur de stock produite.

Régime social et fiscal des commerçants en micro-entreprise

Une activité commerciale en micro-entreprise bénéficie d’un abattement forfaitaire spécifique pour le calcul de l’impôt sur le revenu. Cet abattement représente les charges professionnelles présumées : coûts d’achats, loyers, logistique, marketing.

| Type d’activité | Catégorie fiscale | Abattement forfaitaire | Plafond annuel de chiffre d’affaires (indicatif) |

|---|---|---|---|

| Achat-revente, vente de marchandises, restauration, hébergement | BIC – ventes | 71 % du CA | Environ 188 700 € |

L’auto-entrepreneur commerçant verse ses cotisations sociales à un taux proportionnel à son chiffre d’affaires encaissé. Le régime micro-social simplifié facilite ce suivi, avec des déclarations mensuelles ou trimestrielles.

Les activités artisanales en auto-entreprise

Les activités artisanales correspondent aux métiers manuels qui reposent sur un savoir-faire technique : transformation de matières, fabrication, réparation, services à la personne manuels. L’auto-entrepreneur artisan dépend de la chambre de métiers et de l’artisanat (CMA).

Certains métiers artisanaux exigent un diplôme, une qualification professionnelle ou une expérience prouvée. Les procédures d’immatriculation et les obligations d’assurance peuvent différer des activités commerciales ou libérales.

Exemples d’activités artisanales en micro-entreprise

Les métiers artisanaux couvrent de nombreux secteurs : bâtiment, services de proximité, création, fabrication sur mesure. Plusieurs d’entre eux restent très présents sous le statut d’auto-entrepreneur.

- Bâtiment : maçon, plombier, électricien, peintre, carreleur, menuisier

- Services : coiffeur à domicile, esthéticienne, prothésiste ongulaire, aide à domicile pour travaux manuels (jardinage, bricolage simple)

- Réparation : réparateur informatique, réparation de téléphones, cycles, électroménager

- Artisanat d’art : créateur de bijoux faits main, céramiste, tapissier, ébéniste

- Fabrication : pâtissier à domicile dans le respect des normes, traiteur, producteur de petites séries d’objets physiques

La dimension manuelle et technique reste l’élément clé pour classer l’activité dans la catégorie artisanale, même lorsque la vente des produits fabriqués s’effectue ensuite de manière commerciale.

Obligations spécifiques des auto-entrepreneurs artisans

Les obligations des artisans micro-entrepreneurs diffèrent légèrement de celles des commerçants, sur plusieurs points importants.

- Immatriculation au répertoire des métiers (RM) : inscription obligatoire, même sous le régime micro.

- Qualification professionnelle : pour le bâtiment, la coiffure, certaines activités de bien-être, les autorités exigent un diplôme ou une expérience significative.

- Assurance responsabilité civile professionnelle ou décennale : souvent imposée, en particulier dans le bâtiment.

- Stage éventuel ou accompagnement : certains départements encouragent des formations préalables à l’installation artisanale.

Sur le plan fiscal, une activité artisanale relève en général des BIC – prestations de services, avec un abattement forfaitaire différent de la vente de marchandises et un plafond de chiffre d’affaires plus bas.

« En micro-entreprise, exercer un métier du bâtiment sans assurance adaptée expose à une responsabilité personnelle forte. Une simple négligence peut engager le patrimoine de l’auto-entrepreneur sur plusieurs années. »

Les activités libérales en auto-entreprise

Les activités libérales regroupent les prestations intellectuelles, les services de conseil, les activités créatives immatérielles et certaines professions réglementées (hors professions de santé soumises à des règles spécifiques). L’auto-entrepreneur libéral relève en général de l’Urssaf et des bénéfices non commerciaux (BNC) pour l’impôt.

Le cœur de l’activité libérale repose sur une prestation de service intellectuelle ou conceptuelle : analyse, accompagnement, création de contenus, expertise technique, coaching, formation.

Exemples d’activités libérales exercées en micro-entreprise

Les activités libérales sous statut d’auto-entrepreneur se sont largement développées avec le télétravail, le numérique et les besoins de prestations ponctuelles des entreprises.

- Consultant, coach, formateur, accompagnement en stratégie, marketing, management

- Rédacteur web, traducteur, community manager, copywriter

- Graphiste, webdesigner, UX designer, motion designer

- Développeur web, intégrateur, spécialiste SEO, administrateur de systèmes à la prestation

- Photographe indépendant, vidéaste, créateur de contenus numériques sur mesure

- Professions libérales réglementées éligibles au micro : architecte, géomètre, certains conseillers

La relation avec le client repose souvent sur un contrat de mission, un devis ou une lettre de mission. L’auto-entrepreneur libéral vend avant tout un temps d’expertise ou une solution personnalisée, sans transformation de matière.

Spécificités fiscales et sociales des libéraux

Les activités libérales en micro-entreprise relèvent en principe des BNC – bénéfices non commerciaux. L’abattement forfaitaire pour frais professionnels y reste différent des BIC.

| Type de prestation | Catégorie fiscale | Abattement forfaitaire | Plafond annuel de chiffre d’affaires (indicatif) |

|---|---|---|---|

| Prestations de services artisanales ou commerciales | BIC – services | 50 % du CA | Environ 77 700 € |

| Activités libérales | BNC | 34 % du CA | Environ 77 700 € |

Le professionnel libéral cotise auprès de l’Urssaf, avec un taux de cotisation spécifique. Certaines anciennes caisses de retraite des professions libérales restent impliquées pour la retraite complémentaire ou certains risques.

Activité principale, activité secondaire : comment les hiérarchiser ?

Un auto-entrepreneur exerce parfois plusieurs activités en même temps : vente de produits et prestations, artisanat et conseil, formation et création de contenus. L’administration demande alors d’identifier une activité principale et une ou plusieurs activités secondaires.

Cette hiérarchisation influence la catégorie fiscale dominante, le plafond global de chiffre d’affaires et la façon de déclarer les revenus. L’activité principale correspond en principe à celle qui génère le plus de chiffre d’affaires ou représente le cœur du projet économique.

Déterminer l’activité principale auto-entrepreneur

Pour classer correctement vos activités, une méthode simple consiste à analyser :

- La part de chiffre d’affaires prévue par type d’activité

- Le temps de travail consacré à chaque activité

- La nature réelle de la prestation : vente de biens, prestation manuelle, prestation intellectuelle

- Les obligations réglementaires propres à chaque activité (diplôme, assurance, inscription consulaire)

Vous déclarez ensuite l’activité principale lors de la création sur le portail officel, les activités complémentaires venant s’ajouter au descriptif. Ce choix oriente les échanges avec l’Urssaf et l’administration fiscale.

Pour un accompagnement plus large sur la logique globale de la micro-entreprise, une ressource utile reste le guide détaillé : comprendre le fonctionnement de la micro-entreprise de A à Z.

Les activités mixtes auto-entrepreneur : combiner vente et services

De nombreux auto-entrepreneurs exercent une activité mixte, à la frontière entre plusieurs catégories : vente de produits et prestations de services, artisanat et commerce, expertise et formation. Le régime micro prévoit des règles spécifiques pour ce cas de figure.

Une activité mixte implique de suivre son chiffre d’affaires en distinguant les natures de recettes, tout en respectant un plafond global. La combinaison offre une souplesse intéressante pour diversifier les revenus, à condition de gérer précisément la ventilation des encaissements.

Exemples concrets d’activités mixtes

Certains profils illustrent parfaitement la notion d’activité mixte en micro-entreprise :

- Un artisan qui fabrique des objets (activité artisanale) et les vend en ligne (activité commerciale)

- Un photographe qui vend des prestations de shooting (service) et commercialise des tirages ou albums photo (vente de biens)

- Un formateur qui anime des sessions en présentiel (service libéral) et vend des formations en ligne préenregistrées (vente de produits numériques)

- Un coach sportif qui facture des séances de coaching et vend du matériel complémentaire ou des programmes standardisés

Pour approfondir la gestion spécifique de ces combinaisons, un contenu dédié aide à clarifier les subtilités : fonctionnement d’une activité mixte en auto-entreprise.

Règles de chiffre d’affaires pour les activités mixtes

Un auto-entrepreneur en activité mixte doit respecter un plafond global, mais également des sous-plafonds liés à chaque grande catégorie d’activité. Cette organisation évite de déborder sur un segment et de perdre le bénéfice du régime.

| Configuration | Règle de plafond | Conséquence pratique |

|---|---|---|

| Vente + prestations de services | Plafond global aligné sur les activités de vente, sous-plafond pour la partie services | Suivre séparément le chiffre d’affaires ventes et services pour rester dans les limites |

| Artisanat + commerce | Plafond commun, mais nature d’activité principale à préciser | Immatriculation à la CMA, parfois inscription au RCS en parallèle |

| Liberal + vente | Plafond global, sous-plafond pour la partie libérale | Ventilation nécessaire des recettes sur les déclarations Urssaf |

La répartition entre « ventes » et « prestations de services » intervient aussi dans le calcul des cotisations sociales. L’application des différents taux repose sur la ventilation déclarée au fil des périodes.

Les activités autorisées et interdites en auto-entreprise

Le régime micro-entrepreneur ne couvre pas toutes les activités économiques. Certaines professions restent exclues, d’autres soumises à un encadrement qui rend le régime peu adapté. Avant de s’immatriculer, une vérification sur la compatibilité de l’activité avec le statut s’impose.

Les restrictions tiennent soit à la nature même de la profession (rôle d’officier public, mission régalienne, activité agricole), soit à des règles de sécurité sociale ou de TVA incompatibles avec la logique du régime micro.

Activités en principe autorisées

La grande majorité des activités commerciales, artisanales et libérales non réglementées restent compatibles avec le statut d’auto-entrepreneur. Quelques exemples :

- Commerce de détail, e-commerce, vente sur marchés

- Prestations de services numériques, marketing, communication

- Services à la personne limités (garde d’enfants, aide ménagère, soutien scolaire) dans le respect des cadres existants

- Création artisanale, design, métiers de la création graphique

- Coaching, accompagnement, formation en dehors des professions réglementées

La liste officielle des activités possibles en auto-entreprise reste assez fournie. Pour valider un projet d’activité précis, un outil de synthèse orienté par domaines d’activité représente un appui efficace : liste d’activités envisageables pour un auto-entrepreneur.

Activités exclues ou incompatibles avec le statut

Certaines professions ne relèvent pas du régime micro, soit en raison d’un cadre légal spécifique, soit à cause d’un régime de TVA et de charges particulier. Parmi les grandes familles exclues :

- Professions juridiques réglementées : notaires, huissiers, avocats dans certains cadres, commissaires-priseurs

- Professions médicales et paramédicales soumises à conventionnement spécifique

- Activités relevant de la TVA agricole et de la Mutualité sociale agricole (MSA)

- Activités de gestion de patrimoine dans certaines configurations réglementées

- Activités relevant d’une forme sociétaire obligatoire ou d’un capital minimal (banques, assurances, etc.)

D’autres activités restent en principe possibles mais nécessitent une vigilance renforcée sur les assurances, la sécurité du public, les normes d’hygiène ou les autorisations administratives (restauration, transport de personnes, activités de loisirs spécifiques).

« Le statut d’auto-entrepreneur n’est pas une porte d’entrée universelle. Une vérification détaillée auprès d’un centre de formalités des entreprises (CFE) évite des déconvenues plusieurs mois après le lancement. »

Choisir le bon code APE (NAF) pour son activité

Lors de la création d’une micro-entreprise, l’Insee attribue un code APE (ou NAF) en fonction de l’activité principale déclarée. Ce code décrit la branche d’activité économique dans laquelle l’auto-entrepreneur se situe.

Le code APE n’a pas d’impact direct sur la fiscalité, mais il influence certains points : relations avec les assureurs, conventions collectives en cas de salariés, compréhension de l’activité par les partenaires. Un code inadapté crée parfois des incompréhensions ou des refus de souscription.

Comment se voit attribuer le code APE ?

Le code APE se base sur la description de l’activité principale lors de la déclaration de début d’activité. Une description trop vague ou approximative peut conduire à un code peu adapté au métier exercé au quotidien.

- Décrire clairement le cœur de l’activité : nature des prestations, des produits, type de clientèle

- Éviter les formules trop généralistes comme « services divers »

- Utiliser le vocabulaire professionnel du secteur (e-commerce, conseil en stratégie digitale, etc.)

En cas de désaccord sur le code APE attribué, une procédure de demande de modification reste possible auprès de l’Insee, sur présentation d’éléments précisant l’activité réelle.

TVA, franchise en base et impact de la catégorie d’activité

Le régime micro s’adosse souvent à la franchise en base de TVA. En dessous de certains seuils de chiffre d’affaires, l’auto-entrepreneur ne collecte pas la TVA et ne la récupère pas sur ses dépenses. Les seuils dépendent de la nature de l’activité (ventes, services, libéral).

Le basculement dans un régime avec TVA interviendra lorsque les encaissements dépassent ces seuils ou en cas d’option volontaire pour la TVA. Dans ce cas, facturation, comptabilité et prix de vente doivent être adaptés rapidement.

Seuils de TVA et catégories d’activités

Les seuils de la franchise en base diffèrent pour les activités de vente de biens et pour les prestations de services. Les activités mixtes combinent ces deux logiques, ce qui nécessite un suivi plus fin.

- Activités de vente : seuils de franchise plus élevés

- Prestations de services : seuils de franchise plus bas

- Activités mixtes : distinction obligatoire entre la part ventes et la part services pour suivre les dépassements

Une fois les seuils dépassés, les factures doivent intégrer la TVA, mentionner les taux appliqués et respecter les obligations déclaratives auprès de l’administration fiscale.

Conséquences du choix de catégorie sur la protection sociale

Le type d’activité influence la caisse d’affiliation, le calcul des droits à la retraite et l’ouverture potentielle à certaines prestations (indemnités journalières, formation, prévoyance). Les activités commerciales, artisanales et libérales ne relèvent pas toujours des mêmes organismes.

Le revenu déclaré en micro-entreprise sert de base au calcul des trimestres de retraite validés et des droits à la formation professionnelle. Une activité à chiffre d’affaires limité conduit mécaniquement à des droits sociaux plus restreints, quel que soit le secteur.

Régimes sociaux selon la catégorie d’activité

En pratique, presque tous les auto-entrepreneurs relèvent aujourd’hui du régime général via l’Urssaf, mais des spécificités subsistent selon la nature de l’activité.

- Commerçants et artisans : affiliation à l’Urssaf, avec un historique proche de l’ancien RSI, retraite gérée par des caisses dédiées aux indépendants

- Liberaux non réglementés : affiliation à l’Urssaf, BNC, caisses de retraite des professions libérales pour certains métiers

- Activités mixtes : à cheval sur plusieurs codes, mais gestion centralisée par l’Urssaf avec ventilation des revenus

Pour optimiser sa protection, un auto-entrepreneur ajuste souvent le choix des assurances privées (mutuelle, prévoyance, responsabilité civile professionnelle) en fonction de la nature du métier exercé.

« En micro-entreprise, la catégorie d’activité ne se limite pas à une ligne sur un formulaire. Elle structure votre régime social pour plusieurs années, y compris vos droits à la retraite et à la formation. »

Évolution d’activité : changer de catégorie en cours de route

Au fil du temps, une activité peut évoluer : ajout de prestations, nouvelle gamme de produits, changement de clientèle cible. L’auto-entrepreneur se retrouve alors avec une activité différente de celle initialement déclarée et parfois une catégorie d’activité à ajuster.

Un changement de catégorie n’implique pas nécessairement de changer de statut, mais nécessite une mise à jour de la situation auprès des organismes compétents : Urssaf, Insee, chambre consulaire. Le but consiste à aligner la réalité économique sur le cadre juridique.

Procédure de modification d’activité

Lorsque la nature de l’activité se transforme significativement, quelques actions structurent la mise à jour :

- Déclarer la nouvelle activité sur le site officiel des auto-entrepreneurs

- Mettre à jour l’inscription auprès de la chambre des métiers ou de commerce si nécessaire

- Demander une révision du code APE le cas échéant

- Adapter les contrats d’assurance et les conditions générales de vente

Les changements d’activité impactent également le régime fiscal (BIC vers BNC ou inversement) et les plafonds de chiffre d’affaires à surveiller. Un suivi attentif des déclarations évite les écarts entre l’activité réelle et la catégorie administrative.

Mettre en cohérence activité, stratégie et statut d’auto-entrepreneur

La sélection de la catégorie d’activité ne se réduit pas à un choix administratif isolé. Elle s’inscrit dans une stratégie globale : cible de clientèle, niveau de prix, trajectoire de chiffre d’affaires, besoin d’investissements matériels ou immatériels.

Une activité très capitalistique ou fortement réglementée franchit parfois assez vite les limites pratiques du régime micro. À l’inverse, certaines prestations de services ou de conseil s’adaptent très bien à une structure légère, avec un suivi simple du chiffre d’affaires et des charges.

Aligner la catégorie avec le modèle économique

Pour aligner efficacement votre activité auto-entrepreneur avec le statut choisi, quelques questions structurantes guident la réflexion :

- Quel pourcentage de votre travail relève de la vente de biens, de prestations manuelles ou intellectuelles ?

- Vos marges permettent-elles de rester rentable avec l’abattement forfaitaire appliqué à votre catégorie ?

- Votre secteur impose-t-il une forte responsabilité civile ou des assurances spécifiques ?

- Votre activité présente-t-elle une saisonnalité marquée ou une progression rapide du chiffre d’affaires ?

En combinant ces éléments, la catégorie d’activité retenue en micro-entreprise reflète plus fidèlement votre projet, tout en respectant la réglementation et les plafonds du régime.

Pour un panorama complet des mécanismes du régime, les ressources dédiées à la création et la gestion d’une micro-entreprise offrent un complément utile aux aspects strictement liés aux catégories d’activités.