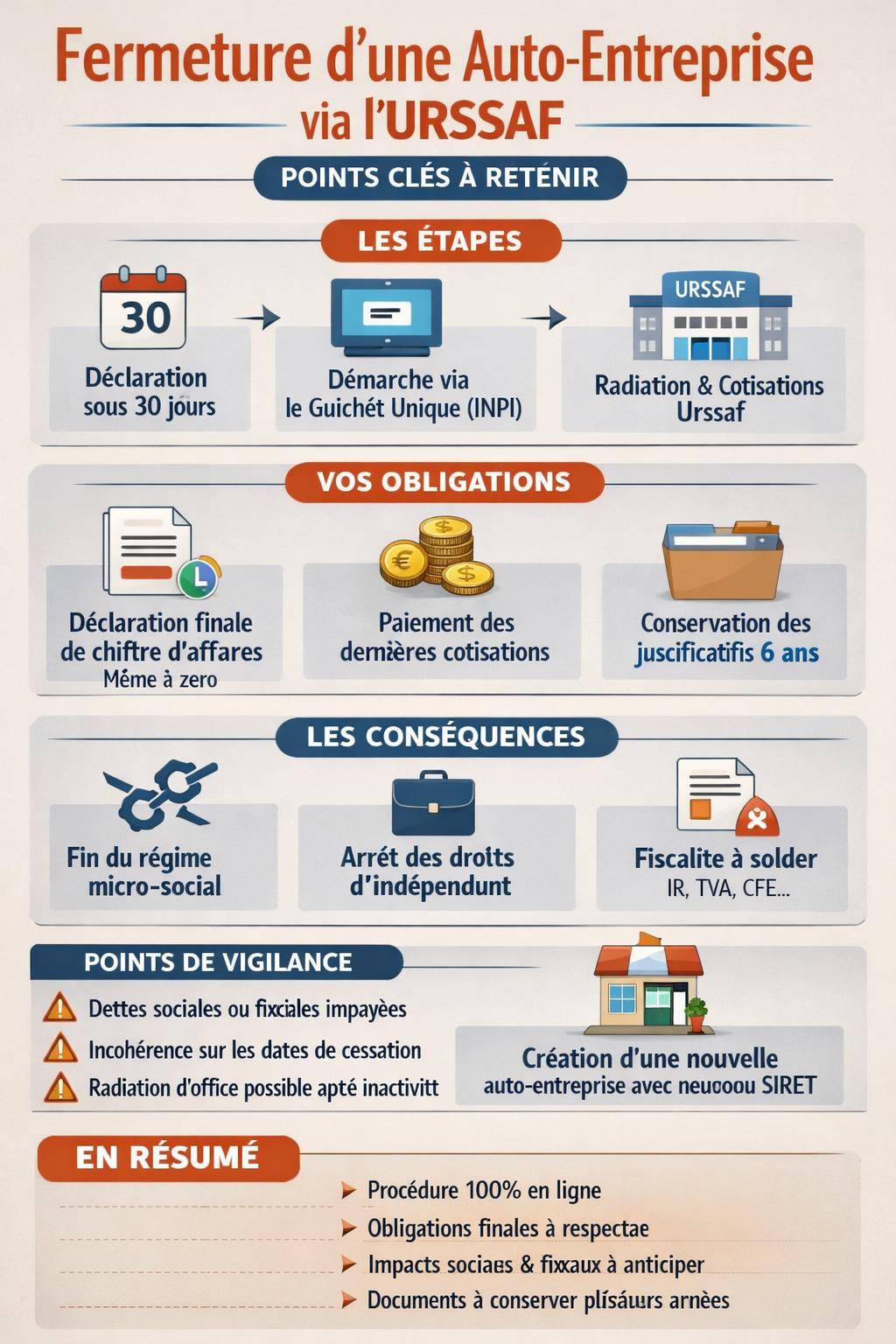

Fermer une auto-entreprise via l’URSSAF soulève souvent les mêmes questions : quelle procédure en ligne suivre, quels formulaires remplir, quelles conséquences sur les cotisations et les impôts ? La démarche semble rapide, mais chaque étape entraîne des effets concrets sur votre statut, vos droits sociaux et vos obligations fiscales.

En suivant un chemin clair, du formulaire de cessation jusqu’aux dernières déclarations, la fermeture reste maîtrisable. La clé consiste à comprendre le rôle exact de l’URSSAF, du guichet unique et la chronologie des actions à mener pour éviter les mauvaises surprises après l’arrêt de l’activité.

| Éléments clés | Synthèse |

| Procédure | La fermeture se fait en ligne depuis le site de l’URSSAF en quelques étapes simples. |

| Démarches | Déclarer la cessation d’activité, confirmer ses informations puis valider la demande. |

| Suite de la fermeture | Des régularisations éventuelles peuvent suivre selon les déclarations en cours. |

| Avantage | Procédure rapide, entièrement numérique et accessible 24/7 🌐 |

Fermer son auto-entreprise via l’URSSAF : comprendre le cadre légal et administratif

Mettre fin à une auto-entreprise revient à effectuer une cessation d’activité officielle. Cette décision entraîne la clôture du régime micro-social et la fin de votre statut d’auto-entrepreneur (micro-entrepreneur). La procédure se déroule désormais via le guichet unique des formalités d’entreprises, qui transmet ensuite l’information aux organismes concernés, dont l’URSSAF.

L’URSSAF reste au cœur du processus. Elle gère vos cotisations sociales, vos déclarations de chiffre d’affaires et la radiation de votre compte. Une fois la cessation enregistrée, vos obligations évoluent : déclaration finale, dernières contributions, effets sur la protection sociale et sur la fiscalité.

La fermeture ne se limite pas au simple formulaire en ligne. Elle implique aussi une vérification de votre situation comptable, une mise à jour des options fiscales choisies, ainsi qu’un suivi des éventuelles régularisations après l’arrêt de l’activité.

URSSAF, guichet unique et INPI : qui fait quoi pour la fermeture ?

Depuis la réforme des formalités d’entreprises, la procédure de fermeture d’auto-entreprise passe en priorité par le guichet unique géré par l’INPI. Cet espace en ligne centralise les démarches de création, modification et cessation. L’URSSAF reçoit ensuite les informations issues de ce portail pour mettre à jour votre situation sociale.

L’URSSAF joue un rôle d’exécution : elle applique la radiation de votre compte, calcule les cotisations restantes, gère la fermeture de vos accès de déclaration en ligne et clôt vos droits au régime micro-social. Le guichet unique agit en amont comme point d’entrée administratif unique.

Certains auto-entrepreneurs connaissent déjà la procédure spécifique de fermeture via l’INPI, notamment dans des cas particuliers ou pour des activités réglementées. Pour un focus sur ces démarches, un guide dédié à la fermeture via l’INPI existe : fermer son auto-entreprise à l’INPI.

« La cessation d’activité doit être déclarée par l’entrepreneur individuel dans un délai de 30 jours suivant l’arrêt de l’activité auprès du centre compétent ou via le service en ligne dédié. » – Extrait synthétique des pratiques administratives de cessation d’activité des entreprises individuelles.

Quand passer par l’URSSAF et quand utiliser le guichet unique ?

Concrètement, le guichet unique reste le point de passage naturel pour une fermeture formelle. L’URSSAF conserve toutefois un rôle de premier plan pour : la déclaration de chiffre d’affaires final, la régularisation des cotisations et les échanges sur votre situation sociale après l’arrêt.

Dans la pratique, beaucoup d’auto-entrepreneurs utilisent le site de l’URSSAF comme porte d’entrée, qui redirige ou s’appuie sur le guichet unique. Les deux environnements sont interconnectés. La démarche se vit donc comme une procédure en ligne continue, même si plusieurs plateformes interviennent en coulisses.

Préparer la fermeture de son auto-entreprise : les vérifications indispensables

Avant de lancer la cessation en ligne, une phase de préparation évite des régularisations lourdes et des incompréhensions avec l’URSSAF ou l’administration fiscale.

Plusieurs points méritent un contrôle précis : régularité des déclarations, cohérence des chiffres transmis, statut fiscal, éventuels arriérés de cotisations ou d’impôts, et engagement éventuel vis-à-vis de clients ou de fournisseurs.

Faire le point sur ses déclarations et cotisations URSSAF

Un auto-entrepreneur doit effectuer des déclarations de chiffre d’affaires mensuelles ou trimestrielles, même en l’absence de revenu (déclaration à zéro). Avant de fermer via l’URSSAF, assurez-vous que :

- toutes les périodes antérieures sont déclarées ;

- les paiements de cotisations correspondants sont réglés ;

- vos attestations de vigilance ou de régularité sociale sont téléchargées si besoin ;

- vos coordonnées (adresse, email, téléphone) sont à jour pour recevoir les derniers avis.

En cas de retard de déclaration, l’URSSAF applique souvent une taxation forfaitaire. La régularisation intervient ensuite lorsque les chiffres exacts sont transmis. Mieux vaut régulariser avant d’entamer la fermeture pour éviter des relances postérieures.

Anticiper la dimension fiscale : impôt sur le revenu et TVA

Selon vos choix fiscaux, la fermeture aura des effets différents. Il faut distinguer :

- le régime micro-fiscal classique ;

- le versement libératoire de l’impôt sur le revenu ;

- la situation particulière d’un auto-entrepreneur assujetti à la TVA (rare mais possible selon le chiffre d’affaires).

Le dernier chiffre d’affaires déclaré influencera vos revenus imposables de l’année, même si l’activité cesse en cours d’exercice. L’administration fiscale effectuera ses calculs sur l’ensemble des revenus annuels, y compris ceux obtenus avant la fermeture.

Procédure en ligne pour fermer son auto-entreprise via l’URSSAF

La fermeture s’effectue principalement en ligne. L’enchaînement est logique : connexion, choix de la formalité de cessation, saisie des informations, validation et suivi.

Étape 1 : accéder à son espace auto-entrepreneur

Pour lancer la procédure via l’URSSAF ou le guichet unique, connectez-vous à votre espace auto-entrepreneur avec vos identifiants habituels. Cet espace centralise :

- vos coordonnées ;

- votre historique de déclarations ;

- vos paiements de cotisations ;

- les formulaires de démarches administratives.

Un accès sécurisé (identifiant, mot de passe, authentification complémentaire selon les cas) protège vos données. Conservez vos identifiants tant que la fermeture n’est pas totalement finalisée, car l’accès reste utile pour consulter les derniers avis et documents.

Étape 2 : choisir l’option « cessation d’activité »

Une fois connecté, l’interface propose un onglet ou une section liée aux formalités de l’entreprise. Sélectionnez la cessation d’activité ou la déclaration de fermeture. Vous êtes alors redirigé vers le parcours de fermeture, parfois opéré techniquement par le guichet unique.

Vous devez indiquer :

- la date effective de cessation (date à laquelle vous arrêtez réellement votre activité) ;

- la nature de l’activité exercée (commerciale, artisanale, libérale) ;

- le motif de la cessation (arrêt volontaire, changement de statut, reprise d’emploi salarié, etc.).

La date choisie sert de référence pour caler la dernière période de déclaration de chiffre d’affaires et pour la radiation des fichiers administratifs.

Étape 3 : valider la cessation et conserver les justificatifs

Après validation du formulaire, une confirmation électronique est généralement générée. Cette confirmation peut prendre la forme :

- d’un accusé de réception ;

- d’un récapitulatif PDF de la cessation ;

- d’un message dans la messagerie sécurisée de votre espace en ligne.

Conservez ces éléments dans votre dossier administratif. Ils constituent une preuve de votre démarche et pourront être utiles en cas de contrôle ultérieur ou de litige.

« Conservez l’ensemble des pièces justificatives de votre activité indépendante (factures, déclarations, correspondances) pendant la durée légale, même si l’auto-entreprise est fermée. » – Recommandation de nombreuses administrations et organismes sociaux.

Déclaration de chiffre d’affaires final auprès de l’URSSAF

La cessation ne met pas fin instantanément à vos obligations déclaratives. Une déclaration de chiffre d’affaires final doit encore être effectuée auprès de l’URSSAF, pour la période allant du début de la dernière période déclarée jusqu’à la date de cessation.

Cette déclaration finale suit les mêmes modalités qu’une déclaration classique : saisie du chiffre d’affaires encaissé, calcul automatique des cotisations, paiement en ligne ou par les moyens habituels.

Comment déclarer le dernier chiffre d’affaires ?

Dans votre interface URSSAF, la période de déclaration correspondant à la fermeture sera visible. Vous devez y indiquer l’ensemble des encaissements liés à des prestations ou ventes réalisées avant la date de cessation, même si le paiement intervient légèrement après, selon le principe retenu (encaissements ou facturation, selon votre pratique constante).

Si aucun chiffre d’affaires n’a été encaissé sur cette dernière période, une déclaration à zéro reste requise. Elle permet de clore proprement la séquence déclarative et d’éviter des relances automatiques.

Calendrier et échéances après fermeture

Le calendrier dépend de votre périodicité de déclaration (mensuelle ou trimestrielle). Globalement :

- la dernière déclaration intervient au terme de la période incluant la date de cessation ;

- les cotisations correspondantes restent dues ;

- l’URSSAF peut transmettre des avis de régularisation après traitement complet de vos données.

La fermeture peut donc générer un dernier prélèvement social, même si l’activité a déjà cessé sur le plan administratif.

Conséquences sociales de la fermeture : droits et protection sociale

La fermeture d’une auto-entreprise via l’URSSAF met fin à votre régime de travailleur indépendant et à l’affiliation correspondante. Cette évolution a des impacts sur vos droits sociaux : maladie, maternité, retraite, formation, et parfois indemnisation chômage dans des cas spécifiques.

Fin de l’affiliation au régime micro-social

Avec la cessation, l’URSSAF procède à la désinscription de votre compte auto-entrepreneur. Cette désinscription entraîne :

- l’arrêt de l’appel de cotisations sociales au titre de cette activité ;

- la clôture de vos droits sociaux liés aux revenus d’indépendant ;

- un basculement éventuel vers un autre régime (salarié, demandeur d’emploi, inactif).

Les droits acquis (trimestres de retraite, périodes d’assurance maladie) restent pris en compte, même après la fermeture, mais vous n’en générez plus de nouveaux par cette activité.

Chômage et ARE : quel impact de la fermeture ?

La fermeture d’une auto-entreprise n’ouvre pas automatiquement droit à l’allocation de retour à l’emploi (ARE). L’accès au chômage dépend de votre historique de salariat et des règles de Pôle emploi, non de votre statut d’auto-entrepreneur.

Si vous cumulez une activité salariée et une auto-entreprise, la fermeture influence parfois le calcul des revenus pris en compte. Une analyse personnalisée avec Pôle emploi ou un conseiller spécialisé reste utile pour mesurer la portée de la cessation sur vos allocations.

Conséquences fiscales de la fermeture : impôt sur le revenu et régularisations

Sur le plan fiscal, fermer son auto-entreprise via l’URSSAF nécessite un suivi auprès de l’administration fiscale. L’enjeu consiste à solder correctement l’impôt sur le revenu lié à l’activité et, le cas échéant, la TVA ou les contributions annexes.

Impôt sur le revenu : micro-fiscal ou versement libératoire

Deux grandes situations se rencontrent :

- Micro-fiscal classique : votre chiffre d’affaires est pris en compte pour le calcul de votre impôt sur le revenu global, avec un abattement forfaitaire (BIC, BNC, prestations de services). La fermeture n’empêche pas la déclaration annuelle, qui intègre les revenus encaissés avant la cessation.

- Versement libératoire : vous réglez une fraction de votre chiffre d’affaires à chaque déclaration URSSAF, qui couvre en théorie l’impôt sur le revenu. Malgré la fermeture, vous continuez à déclarer vos revenus dans la déclaration annuelle, mais en signalant le versement déjà effectué.

Dans les deux cas, l’administration fiscale doit disposer de chiffres cohérents avec ceux transmis à l’URSSAF. Un écart significatif peut susciter des demandes de justificatifs.

TVA et autres taxes : fermeture et obligations résiduelles

La plupart des auto-entrepreneurs restent en franchise en base de TVA. Néanmoins, si vous avez dépassé les seuils ou opté pour la TVA, la cessation implique :

- une dernière déclaration de TVA, même en l’absence de chiffre d’affaires sur la période ;

- la régularisation éventuelle de TVA sur les immobilisations ou stocks ;

- la mise à jour de votre situation auprès du service des impôts des entreprises (SIE).

D’autres taxes peuvent intervenir selon la nature de l’activité : contribution foncière des entreprises (CFE), notamment. La CFE reste souvent due pour l’année entière, même en cas de fermeture en cours d’année, sauf exceptions locales ou demandes de dégrèvement dans certains cas.

Effets sur les obligations comptables et archivage des documents

Le régime auto-entrepreneur impose une comptabilité allégée, mais la fermeture n’efface pas les obligations de conservation des pièces. L’URSSAF, l’administration fiscale ou d’autres organismes peuvent contrôler une période antérieure, même plusieurs années après la radiation.

Durée de conservation des justificatifs

Il est recommandé de conserver au minimum :

- les factures clients et fournisseurs ;

- les relevés bancaires correspondant à l’activité ;

- les déclarations URSSAF et avis de cotisations ;

- les déclarations fiscales et avis d’imposition.

La durée de conservation varie selon les textes, mais une période d’au moins 6 ans reste courante pour les pièces fiscales et sociales. Certains professionnels gardent l’ensemble des justificatifs 10 ans pour plus de sécurité.

« Les livres, registres, documents ou pièces sur lesquels peuvent s’exercer les droits de communication, d’enquête et de contrôle de l’administration doivent être conservés pendant six ans. » – Article L102 B du Livre des procédures fiscales.

Gestion des factures et des encaissements après fermeture

Une fois la date de cessation passée, vous ne devez plus émettre de nouvelles factures au nom de l’auto-entreprise. En revanche, vous pouvez encore encaisser des paiements liés à des prestations ou ventes antérieures, à condition de les rattacher correctement à la période d’activité.

Si des clients demandent un duplicata de facture après la fermeture, vous restez en mesure de leur transmettre une copie des documents établis avant la cessation. Cette bonne pratique sécurise les relations commerciales et limite les contentieux.

Cas particuliers : fermeture d’auto-entreprise en situation de difficultés

La fermeture via l’URSSAF ne concerne pas seulement les arrêts volontaires réussis. De nombreux auto-entrepreneurs décident d’arrêter en raison de difficultés économiques, d’un chiffre d’affaires insuffisant ou de problèmes de santé.

Dans ces situations, la procédure en ligne reste la même, mais les enjeux humains et financiers prennent une couleur différente. Le dialogue avec l’URSSAF, les services fiscaux et les organismes sociaux devient stratégique pour négocier des délais ou des aménagements.

Fermeture avec dettes sociales ou fiscales

Fermer son auto-entreprise alors que des dettes sociales ou fiscales subsistent ne bloque pas la procédure. Toutefois :

- les dettes restent dues après la fermeture ;

- des majorations ou pénalités peuvent continuer à courir ;

- l’administration dispose de moyens de recouvrement (relances, mises en demeure, saisies possibles selon les cas).

Un échange avec l’URSSAF ou le SIE permet parfois d’obtenir des délais de paiement, un étalement ou une remise partielle de majorations, en fonction de votre situation et de votre bonne foi.

Arrêt pour raisons personnelles, maladie ou reconversion

Certaines cessations interviennent pour des raisons non économiques : maladie, congé parental, projet de reconversion, retour en salariat. Dans ces cas, la fermeture via l’URSSAF peut se combiner avec :

- des indemnisations maladie ou maternité, si des droits existent ;

- une inscription à Pôle emploi, pour valoriser un passé salarial antérieur ;

- un accompagnement à la reconversion professionnelle ou à la formation.

La clarté de la situation administrative (fermeture propre, dossiers à jour) facilite l’accès à ces dispositifs d’accompagnement.

Différence entre cessation temporaire et fermeture définitive

Certains auto-entrepreneurs souhaitent simplement mettre en veille leur activité sans passer par une radiation définitive. Cependant, le régime d’auto-entrepreneur ne prévoit pas une mise en sommeil formalisée identique à celle des sociétés commerciales.

Concrètement, une auto-entreprise reste active tant qu’aucune cessation d’activité officielle n’est déclarée, même en l’absence de chiffre d’affaires. À l’inverse, la radiation actée par l’URSSAF et le guichet unique marque une fermeture nette.

Auto-entreprise inactive : risque de radiation d’office

Une absence prolongée de chiffre d’affaires peut aboutir à une radiation d’office par l’administration, après une certaine durée d’inactivité et des avertissements. Dans ce cas :

- la fermeture ne résulte pas d’une démarche volontaire ;

- l’URSSAF et les organismes concernés procèdent à la désinscription ;

- des obligations résiduelles (déclarations, impôts) peuvent subsister.

Pour garder la main sur votre calendrier, mieux vaut déclarer vous-même la cessation lorsque vous savez que vous n’exploiterez plus l’activité à court ou moyen terme.

Réouvrir une activité après fermeture : créer une nouvelle auto-entreprise

Fermer son auto-entreprise via l’URSSAF n’interdit pas de reprendre plus tard une activité indépendante. Vous pouvez créer à nouveau une auto-entreprise, sous réserve du respect des règles de création et des éventuels délais liés à certains dispositifs d’aides.

La nouvelle activité redémarre alors sur des bases propres, avec un nouveau SIRET, même si vous conservez le même SIREN en tant que personne physique. Les plafonds de chiffre d’affaires sont réappliqués à partir de cette nouvelle date de début d’activité.

Impact d’une nouvelle création sur les plafonds et les options

Lors d’une nouvelle inscription, vous choisissez à nouveau :

- votre régime social (micro-social) ;

- votre régime fiscal (micro-fiscal, versement libératoire selon les conditions de revenus) ;

- vos options TVA le cas échéant.

Les anciens dépassements de plafond ou options spécifiques ne se reportent pas automatiquement, mais l’administration tient compte de votre historique global de contribuable. En cas de doute, un échange avec l’URSSAF ou le service des impôts des entreprises permet de clarifier vos marges de manœuvre.

Ressources complémentaires et accompagnement à la fermeture

Beaucoup d’auto-entrepreneurs ressentent un besoin d’accompagnement face à la procédure de fermeture en ligne. Même si la démarche sur l’URSSAF et le guichet unique reste relativement structurée, chaque situation apporte ses particularités : cumul d’activités, dettes, projets futurs.

Plusieurs ressources existent : guides en ligne, services d’aide de l’URSSAF, conseillers spécialisés, experts-comptables, associations d’accompagnement à la création-reprise. Leur rôle consiste à sécuriser la clôture de votre activité et à anticiper les conséquences sociales et fiscales.

Pour un suivi plus global de l’arrêt de votre activité, un dossier complet sur la cessation d’activité d’auto-entrepreneur offre une vision transversale : choix du moment, conséquences financières, démarches auprès des différents organismes. Si vous envisagez une fermeture plus large ou une restructuration, une ressource détaillée dédiée à la fermeture d’auto-entreprise vous aide à cadrer l’ensemble du processus, au-delà de la seule étape URSSAF.