Se lancer en activité commerciale sous le régime de l’auto‑entrepreneur ouvre un accès rapide au commerce, en ligne comme en boutique. Les démarches restent légères, mais le cadre juridique, fiscal et social encadre précisément ces activités marchandes.

Dès l’immatriculation, chaque choix influence vos obligations : tenue de caisse, facturation, seuils de chiffre d’affaires, déclarations, protection sociale. Les règles existent, elles sont nombreuses, et leur bonne compréhension conditionne la pérennité de votre projet.

| Points clés | Synthèse |

| Statut auto-entrepreneur | S’adresse aux activités commerciales simples nécessitant une gestion administrative allégée. |

| Obligations légales | Déclaration d’activité, respect des seuils de chiffre d’affaires, immatriculation selon le type de commerce. |

| Fiscalité | Micro‑fiscalité avec imposition simplifiée et éventuel versement libératoire. |

| Gestion commerciale | Obligation de facturation, tenue d’un livre des recettes, respect des normes de vente. |

| Avantages | Démarches rapides, coûts réduits, gestion comptable simplifiée. |

Comprendre l’activité commerciale en auto-entrepreneur

L’activité commerciale en auto-entrepreneur regroupe toutes les opérations d’achats et de reventes de biens, de marchandises ou de denrées, que ce soit en boutique physique, sur un marché ou via une boutique en ligne. Le micro-entrepreneur exerce alors une activité de commerçant, au sens juridique du terme.

Ce cadre s’adresse autant aux vendeurs sur internet qu’aux gérants de petite boutique, aux revendeurs de produits importés ou aux commerçants ambulants. La règle commune : vous achetez des produits, vous les transformez éventuellement, puis vous les revendez en recherchant une marge.

Qu’est-ce qu’une activité commerciale ? Définitions et exemples

Une activité devient commerciale lorsqu’elle repose sur des actes de commerce. Ces actes concernent notamment l’achat de biens matériels pour les revendre avec bénéfice. Cette notion s’applique à un large spectre de métiers.

Parmi les exemples d’activités commerciales sous le régime auto-entrepreneur :

- Vente de vêtements, chaussures, accessoires de mode, maroquinerie.

- Commerce de produits alimentaires : épicerie fine, produits en vrac, snacks à emporter.

- Vente de produits numériques matérialisés (clé USB, coffrets, box physiques).

- Revente de produits importés ou achetés en gros auprès de grossistes.

- Commerce ambulant sur marché, foire, salon ou événementiel.

- Vente d’objets de décoration, mobilier léger, papeterie, cadeaux.

Certains projets mélangent plusieurs natures d’activités. Dans ce cas, l’activité principale oriente la qualification : commerciale, artisanale ou libérale. Pour un panorama plus large des options possibles, un passage par la page activités auto-entrepreneur simplifie les arbitrages.

Différence entre activité commerciale, artisanale et de services

La frontière entre ces catégories influence directement votre affiliation, vos cotisations et vos obligations d’immatriculation. Un même entrepreneur combine parfois plusieurs typologies, ce qui impose une analyse précise de la nature dominante.

Schématiquement :

| Type d’activité | Caractéristique principale | Exemples | Centre d’immatriculation |

|---|---|---|---|

| Commerciale | Achat pour revente de biens | Boutique, e-commerce, épicerie | RCS (Registre du Commerce et des Sociétés) |

| Artisanale | Fabrication, transformation, prestation manuelle | Boulanger, menuisier, coiffeur | Répertoire des Métiers |

| Libérale | Prestation intellectuelle ou de conseil | Consultant, coach, formateur | URSSAF (sans RCS / RM) |

Une activité de revente de vos propres créations bascule parfois vers l’activité artisanale, notamment lorsque la fabrication ou la transformation représente la part prépondérante de votre travail. Dans ce cas, un passage par la ressource activité artisanale auto-entrepreneur permet de bien distinguer les régimes.

« L’exercice d’actes de commerce à titre habituel et professionnel confère la qualité de commerçant. »

Les conditions pour exercer une activité commerciale en micro-entreprise

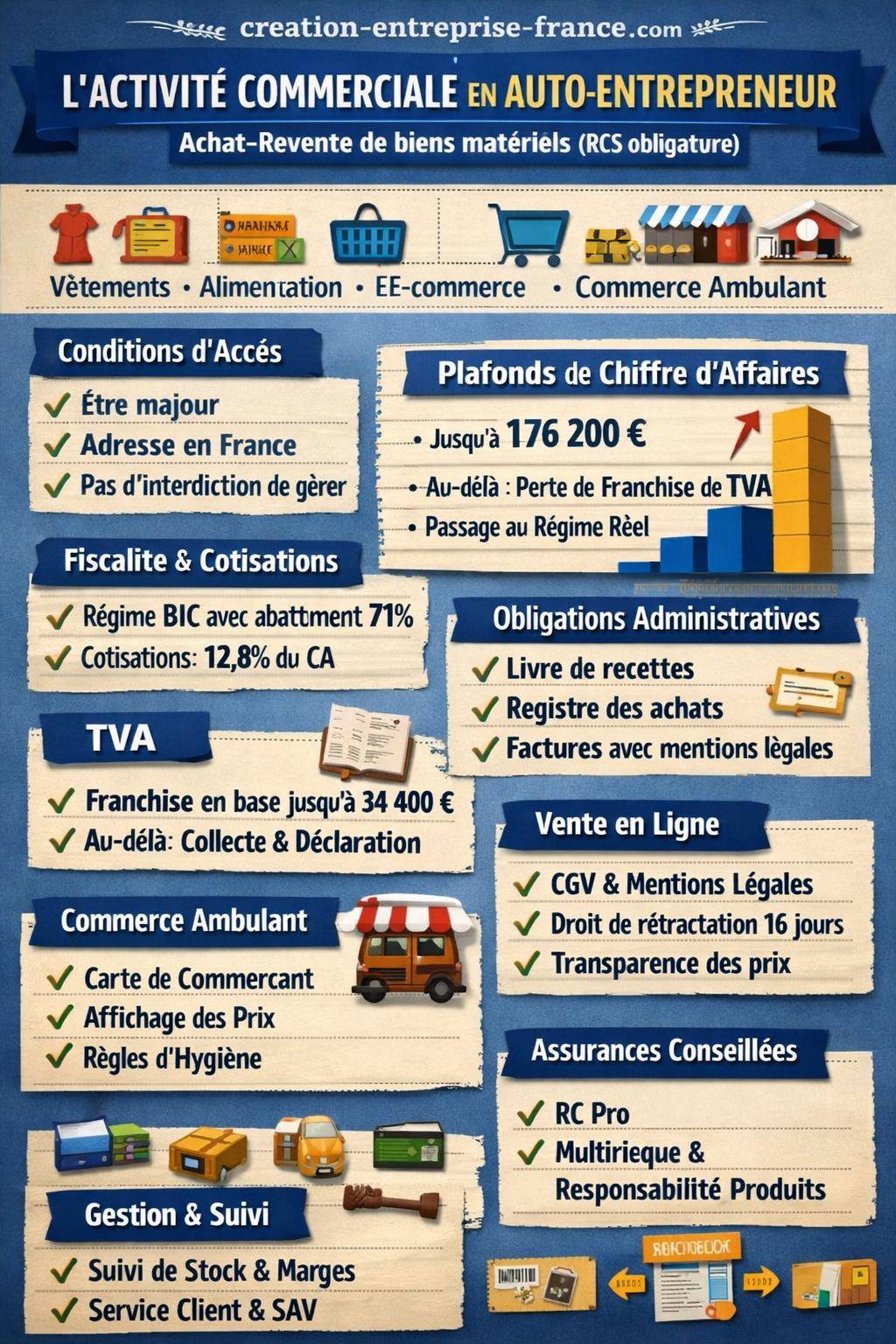

L’auto-entrepreneur reste une micro-entreprise, avec ses plafonds de chiffre d’affaires, ses modalités de déclaration simplifiées et ses règles d’accès propres. Avant de vendre légalement, plusieurs conditions doivent être réunies.

Conditions d’accès au statut d’auto-entrepreneur commerçant

L’accès au statut suppose :

- Être majeur ou mineur émancipé.

- Avoir une adresse en France pour le siège de l’entreprise.

- Ne pas faire l’objet d’une interdiction de gérer ou d’une faillite personnelle en cours.

- Exercer l’activité à titre individuel et non sous forme de société.

Un salarié, un demandeur d’emploi, un étudiant ou un retraité peut ouvrir une micro-entreprise commerciale, sous réserve du respect des clauses de non-concurrence ou d’exclusivité éventuelles et, pour certains statuts publics, d’autorisations spécifiques.

Immatriculation au Registre du Commerce et des Sociétés (RCS)

Tout commerçant doit s’immatriculer au RCS. Pour un auto-entrepreneur en activité commerciale, cette formalité s’effectue lors de la déclaration de début d’activité, auprès du guichet unique en ligne.

L’immatriculation permet :

- D’obtenir un extrait K (ou K-bis) attestant de l’existence légale de votre entreprise.

- D’apparaître dans les registres officiels consultés par les banques, assureurs et fournisseurs.

- De sécuriser la relation commerciale avec vos clients, notamment professionnels.

Cette étape ne remet pas en cause le régime micro. Elle ajoute simplement la qualité de commerçant et inscrit votre activité dans un cadre légal identifiable.

Plafonds de chiffre d’affaires et limites du régime micro

Le régime de la micro-entreprise repose sur des seuils de chiffre d’affaires. Pour une activité commerciale, ces plafonds conditionnent le maintien du régime et de la franchise de TVA. Une surveillance attentive des montants encaissés reste indispensable tout au long de l’année.

Seuils spécifiques aux activités d’achat-revente

Les activités d’achat-revente de marchandises ou de fourniture de denrées alimentaires bénéficient de plafonds plus élevés que les prestations de services. Le législateur tient compte des volumes et des marges plus faibles habituellement rencontrées dans le commerce.

De manière générale :

- Au-delà du plafond annuel de chiffre d’affaires pour l’achat-revente, l’auto-entrepreneur sort du régime micro l’année suivante.

- Le suivi doit porter sur le chiffre d’affaires encaissé, et non seulement sur les factures émises.

- Une projection sur l’année évite les mauvaises surprises en fin d’exercice.

En cas de dépassement ponctuel léger, certaines règles de tolérance existent, mais elles demeurent encadrées et ne dispensent pas d’une veille régulière. Une fois les plafonds dépassés de manière durable, le passage au régime réel devient obligatoire.

Dépassement des seuils : conséquences et basculement de régime

Lorsque les seuils sont franchis, plusieurs conséquences interviennent :

- Perte de la franchise en base de TVA au-delà de seuils spécifiques de TVA.

- Application du régime réel simplifié ou normal avec tenue d’une comptabilité plus complète.

- Obligation de facturer et déclarer la TVA à vos clients et à l’administration.

- Recalcul des cotisations sociales sur la base d’un régime différent.

Cette évolution n’interdit pas de poursuivre l’activité commerciale, mais modifie sensiblement le quotidien administratif. Une anticipation des perspectives de croissance permet de préparer ce changement et d’adapter sa stratégie de prix et de marge.

TVA et fiscalité d’une activité commerciale en auto-entrepreneur

Le régime fiscal de l’auto-entrepreneur commercial repose sur plusieurs piliers : la franchise en base de TVA, l’imposition sur le revenu avec abattement forfaitaire et, éventuellement, le versement libératoire. Chaque aspect présente des avantages et des contraintes.

Franchise en base de TVA : principe et seuils

Un auto-entrepreneur commerçant bénéficie souvent, au départ, d’une franchise en base de TVA. Il ne facture pas de TVA à ses clients et ne la récupère pas sur ses achats. Ses factures mentionnent alors la mention obligatoire précisant qu’il n’applique pas la TVA.

Deux typologies de seuils s’appliquent :

- Un seuil de franchise, en dessous duquel la TVA n’est pas due.

- Un seuil majoré, au-delà duquel la TVA devient obligatoirement applicable dès le dépassement.

Dès que la TVA s’applique, l’auto-entrepreneur doit adapter ses prix, mettre à jour ses factures, déclarer la TVA collectée et déduire la TVA sur ses achats professionnels. L’accompagnement par un expert-comptable ou un conseiller spécialisé facilite ce changement de régime.

Imposition sur le revenu et abattement forfaitaire

Le chiffre d’affaires d’une activité commerciale en micro-entreprise est imposé à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC). L’administration applique un abattement forfaitaire représentatif des charges.

Pour une activité de commerce, cet abattement atteint un niveau plus élevé que pour la plupart des prestations de services. Il tient compte notamment des achats de marchandises, des frais de transport ou encore des charges de stockage. Aucune déduction de frais réels n’est possible en micro, même si vos charges réelles dépassent l’abattement.

Selon votre situation, deux options se présentent :

- Le régime classique avec prélèvement de l’impôt sur la base de votre revenu global.

- Le versement libératoire de l’impôt sur le revenu, calculé directement en pourcentage du chiffre d’affaires encaissé.

Le choix dépend de votre foyer fiscal, de vos autres revenus et de vos projections de chiffre d’affaires. Un arbitrage posé en amont limite les régularisations futures.

Cotisations sociales et protection du commerçant auto-entrepreneur

Les cotisations sociales constituent le socle de votre protection sociale : assurance maladie, retraité de base, retraite complémentaire, allocations familiales. Le micro-entrepreneur commerçant dépend de la Sécurité sociale des indépendants, gérée par l’URSSAF.

Calcul des cotisations sociales sur le chiffre d’affaires

Les cotisations sont calculées sous la forme d’un pourcentage du chiffre d’affaires encaissé. Pour les activités d’achat-revente, ce pourcentage reste plus faible que pour les activités de services, ce qui reflète un niveau de marge habituellement moindre.

La déclaration peut être mensuelle ou trimestrielle selon l’option choisie lors de la création. En l’absence de chiffre d’affaires, aucune cotisation n’est due, mais aucune validation de trimestre de retraite ne se fait non plus. Un suivi de ces périodes s’avère stratégique pour vos droits futurs.

Les composantes principales des cotisations sont :

- L’assurance maladie-maternité.

- Les cotisations de retraite de base et complémentaire.

- Les allocations familiales.

- La CSG-CRDS.

Protection sociale du commerçant : droits ouverts et limites

Le commerçant auto-entrepreneur ouvre des droits à la Sécurité sociale des indépendants. L’étendue de cette protection dépend directement du chiffre d’affaires déclaré. Un niveau faible prolonge souvent le temps nécessaire pour valider des trimestres de retraite ou pour monter en puissance sur certains droits.

La couverture maladie reste comparable à celle d’un salarié, mais les indemnités journalières et la retraite dépendent des cotisations versées. Dans ce contexte, une réflexion sur la prévoyance et la retraite complémentaire individuelle s’avère utile.

Obligations comptables et administratives du commerçant auto-entrepreneur

Le régime micro simplifie considérablement la comptabilité, mais plusieurs obligations demeurent. Leur respect régulier évite des rectifications en cas de contrôle et renforce la crédibilité de votre activité auprès des partenaires et des banques.

Tenue d’un livre de recettes et d’un registre des achats

Deux outils structurent le suivi de votre activité :

- Le livre de recettes, qui recense chronologiquement toutes les sommes encaissées, quel que soit le mode de paiement.

- Le registre des achats, obligatoire pour les activités d’achat-revente et de fourniture de denrées à consommer sur place ou à emporter.

Chaque écriture précise la date, le montant, l’origine de la recette ou de la dépense, ainsi que le mode de règlement. Ces registres peuvent être tenus sous format papier ou numérique, à condition de garantir leur intégrité et leur traçabilité.

Une mise à jour fréquente simplifie les rapprochements bancaires et la préparation des déclarations de chiffre d’affaires. Ce suivi détaillé offre aussi un outil de pilotage : il devient plus simple de repérer les périodes fortes, d’ajuster les horaires ou d’optimiser les stocks.

Facturation : mentions obligatoires et bonnes pratiques

La facturation répond à des règles précises, surtout lorsque vos clients sont des professionnels. Chaque facture doit mentionner :

- Votre identité complète et votre numéro SIREN / SIRET.

- La mention de l’immatriculation au RCS, avec la ville du greffe.

- Les coordonnées complètes du client.

- La description détaillée des produits vendus, en quantité et en prix unitaire.

- Le montant total hors taxes et TTC, même en franchise de TVA.

- La mention spécifique liée à la TVA lorsque vous êtes en franchise.

Une numérotation continue, sans rupture ni doublon, renforce la cohérence de vos documents. L’utilisation d’un logiciel de facturation ou d’un outil de gestion commerciale adapté aux micro-entreprises limite les erreurs et facilite les sauvegardes.

Règles spécifiques à la vente en ligne et au commerce physique

L’auto-entrepreneur commercial peut vendre en ligne, en boutique ou en itinérance. Chaque canal impose des règles particulières en matière d’information du consommateur, de droit de rétractation, d’affichage des prix et de gestion des données personnelles.

E-commerce : obligations d’un auto-entrepreneur vendeur en ligne

La vente en ligne se caractérise par la distance entre le commerçant et le client. Le cadre légal renforce donc l’information préalable et le droit de rétractation. Sur votre site, plusieurs éléments doivent figurer clairement :

- Les conditions générales de vente (CGV) accessibles avant l’achat.

- Les mentions légales : identité, SIRET, adresse, contact.

- Les prix TTC et les éventuels frais de livraison.

- Les délais de livraison et les modalités de retour.

- La politique de confidentialité et la gestion des données personnelles.

Le consommateur dispose, dans de nombreux cas, d’un droit de rétractation de 14 jours. Ce droit doit être clairement rappelé, avec les conditions de retour et de remboursement. Une procédure de service après-vente simple et transparente rassure le client et renforce votre image de marque.

« Le consommateur dispose d’un délai de quatorze jours pour exercer son droit de rétractation d’un contrat conclu à distance. »

Commerce physique et ambulant : affichage, hygiène, autorisations

Pour une boutique ou un commerce ambulant, l’affichage des prix doit rester visible, lisible et non ambigu, sur les produits ou à proximité immédiate. Toute réduction ou promotion suit également des règles de présentation loyale.

Pour les activités alimentaires, la réglementation sanitaire impose :

- Des règles de conservation des denrées.

- Le respect de la chaîne du froid.

- Une traçabilité des produits.

- La tenue de locaux propres et adaptés.

Le commerce ambulant nécessite souvent une carte de commerçant ambulant et des autorisations d’occupation du domaine public (marchés, foires, emplacements fixes). Ces autorisations se sollicitent auprès des mairies ou des gestionnaires de marchés.

Assurances et responsabilités du commerçant auto-entrepreneur

Une activité commerciale expose à des risques concrets : vol, incendie, dégâts des eaux, accidents de clients en magasin, problèmes liés à un produit défectueux. L’assurance ne reste pas qu’une formalité, elle structure votre gestion des risques.

Responsabilité civile professionnelle et assurance multirisque

La responsabilité civile professionnelle couvre les dommages causés à des tiers dans le cadre de votre activité : chute d’un client en boutique, blessure liée à un matériel exposé, dégradation d’un bien lors d’une livraison. Cette couverture préserve votre trésorerie en cas de réclamation.

L’assurance multirisque professionnelle protège vos locaux, vos stocks et votre matériel contre les sinistres : incendie, dégât des eaux, vandalisme, bris de glace. Pour un commerçant, la valeur du stock représente souvent une part significative du capital investi, d’où l’intérêt d’une évaluation précise.

La combinaison des deux offre une protection plus complète, en adaptant les garanties au type de commerce, à la localisation et au niveau de risque (fréquentation, horaires, type de marchandise).

Responsabilité liée aux produits vendus

Un commerçant engage également sa responsabilité du fait des produits vendus. Un défaut de fabrication, une mauvaise conservation ou une erreur d’étiquetage peuvent causer un dommage au client. La loi encadre ces situations sous l’angle de la responsabilité du fait des produits défectueux.

Pour limiter ce risque :

- Privilégier des fournisseurs fiables et tracés.

- Conserver les factures et documents de conformité.

- Mettre en place des procédures internes de contrôle (dates de péremption, état des emballages).

- Documenter les consignes d’utilisation ou de conservation pour le client.

Certaines assurances incluent une garantie spécifique pour la responsabilité liée aux produits. Une analyse précise de votre activité et de vos marchandises avec votre assureur permet d’ajuster le contrat.

Choisir et déclarer son activité commerciale : cohérence et conformité

Le choix de l’activité lors de la création de la micro-entreprise influence vos codes d’activité (APE), vos interlocuteurs administratifs et, parfois, vos réglementations sectorielles. Une déclaration précise limite les incompréhensions ultérieures.

Définir précisément son activité principale

Une activité peut comporter plusieurs volets : vente de produits, prestation de services associés (installation, montage, formation), création artisanale. L’administration vous demande de désigner une activité principale pour déterminer la catégorie (commerciale, artisanale ou libérale).

Pour choisir de manière cohérente :

- Identifier l’activité qui génère la part la plus importante du chiffre d’affaires.

- Analyser le temps dédié à chaque type d’activité.

- Vérifier la réglementation propre à chaque segment (artisanat, professions réglementées, etc.).

Lorsque la dimension artisanale prend l’ascendant (fabrication, transformation, travail manuel prépondérant), un basculement vers une activité artisanale se justifie. Des guides comme liste activités auto-entrepreneur offrent un panorama large pour affiner le libellé déclaré.

Activités réglementées et qualifications requises

Certaines activités commerciales restent encadrées par des règles spécifiques : vente d’alcool, produits de santé, armes, produits chimiques, bijoux précieux, etc. Des autorisations, diplômes ou déclarations particulières s’appliquent alors.

Avant de lancer la commercialisation, une vérification ciblée auprès des autorités compétentes (préfecture, chambres consulaires, administrations spécialisées) garantit la conformité de votre projet. Les contrôles dans ces secteurs interviennent parfois rapidement et les sanctions sont lourdes.

Gestion opérationnelle : stocks, prix, marges et relation client

Au-delà des règles juridiques et fiscales, la réussite d’une activité commerciale en auto-entrepreneur repose sur une gestion rigoureuse des stocks, des prix et de la relation client. Ces éléments influencent directement votre rentabilité.

Gestion des stocks et des approvisionnements

Une bonne gestion de stock évite les ruptures et limite les immobilisations financières inutiles. Le commerçant auto-entrepreneur doit suivre :

- Les entrées de marchandises (achats, livraisons fournisseurs).

- Les sorties (ventes, pertes, vols, casse).

- Les niveaux d’alerte de réapprovisionnement.

Un inventaire régulier, même simplifié, donne une vision claire de la valeur immobilisée et des produits qui tournent le mieux. Les références peu vendues ralentissent la rotation de stock et mobilisent du capital. À l’inverse, identifier les produits à forte demande oriente les commandes vers les références les plus rentables.

Fixer ses prix et maîtriser ses marges

La fixation du prix de vente ne se résume pas à ajouter un pourcentage sur le coût d’achat. Plusieurs paramètres interviennent :

- Le coût d’achat du produit, frais annexes inclus (transport, douane, emballage).

- Les charges récurrentes de l’entreprise (cotisations, assurances, loyer, outils numériques).

- Le positionnement de votre offre sur le marché.

- Les pratiques tarifaires des concurrents, sans tomber dans une guerre des prix.

Un calcul de marge brute et de marge nette permet de mesurer la rentabilité réelle de chaque référence. La prise en compte des éventuelles remises commerciales, promotions et frais de livraison complète cette analyse. Une fois la structure des coûts clarifiée, le seuil de rentabilité apparaît plus nettement.

Relation client, service après-vente et réputation

Pour un auto-entrepreneur commerçant, la proximité avec le client constitue un avantage. Une écoute attentive des retours, une gestion réactive des réclamations et un suivi après-vente renforcent la fidélisation. Un client satisfait recommande, un client mécontent communique vite.

Les canaux de communication varient selon le type de commerce :

- Accueil en boutique et qualité du conseil.

- Réponses rapides aux messages et emails pour le e-commerce.

- Gestion des avis en ligne, qu’ils soient positifs ou négatifs.

Une politique claire de retours et d’échanges, communiquée dès l’achat, réduit les incompréhensions. Dans un univers concurrentiel, la qualité du service rendu au client représente un levier puissant de différenciation, même avec une petite structure.

« Un commerçant indépendant construit sa réputation vente après vente, client après client. La régularité du service laisse une empreinte durable. »